中國煤炭產業周期性影響因素研究

2014-04-20 01:43:20謝守祥

中國煤炭 2014年1期

馮 雨 謝守祥

(中國礦業大學管理學院,江蘇省徐州市,221116)

煤炭行業是典型的周期性行業。從需求來看,主要下游產業全部具有明顯的周期性;從需求增量來看,煤炭需求的推動主要來源于周期性行業;行業壁壘不高,供給的增加相對需求存在時滯,從而給價格帶來周期性變化;產業發展受國家政策影響較大,產業發展政策的變更影響著煤炭產業的周期性變動。煤炭的需求和供給也伴隨著經濟的波動而變動,產業發展趨勢與宏觀經濟高度相關。相應地,作為國民經濟的基礎能源產業,煤炭產業的發展為電力、鋼鐵、建材及化工等行業的發展奠定基礎,而這四大行業是與經濟運行息息相關的,因此,煤炭產業為經濟增長提供有力支撐。本文旨在研究分析影響煤炭產業周期性波動的影響因素,預控產業發展中的風險因素,防止煤炭產業周期波動對產業乃至整體經濟帶來損害。

1 從產業周期波動看我國煤炭產業發展現狀

煤炭產業在我國的經濟環境下大致經歷兩個大的發展階段:計劃經濟模式下的政策主導發展階段及1993年后的市場經濟模式下的發展階段。

1.1 計劃經濟體制下,煤炭產業發展受政策影響很大,產業周期性不強

(1)建國后至 “大躍進”前的階段,煤炭產業以恢復性政策為主,側重部分重工業區域發展的政策方針,在這個階段,我國煤炭生產逐步進入規范發展。

(2)“大躍進”時期至改革開放前的階段,煤炭產業政策多與政治運動相關,從全民大煉鋼鐵拉動全民大辦煤礦,到建設戰略大后方的煤炭產業大轉移,在此階段,我國煤炭產量大起大落。

(3)改革開放后至1992年的階段,這一階段煤炭產業仍然處于計劃經濟管理體制下,煤炭企業多種經營形式逐漸出現,鄉鎮煤礦得到了長足發展,煤炭行業經營體制逐漸轉型。

1.2 1993年至今,我國煤炭產業逐步進入市場化階段

這一時期整體產業大致經歷了3個發展周期,且第三個周期目前仍在持續當中。

(1)1993-1999年,我國煤炭行業實行了市場化改革。20世紀90年代初,煤炭行業逐漸開始推行多種經營形式,1993年開始國家正式放開煤炭價格,煤炭產業快速發展,鄉鎮中小煤礦加速發展,至1996年,鄉鎮煤礦發展達到頂峰,產量達到全國煤炭產量的45.6%。

(2)2000-2008年,受我國經濟快速發展推動以及產業政策靈活多變支撐,我國煤炭產業全行業加速發展,煤炭產能有了大幅提升,特別是2001年,我國加入世貿組織以來,我國經濟高速發展,煤炭行業也從上一周期的衰退環境中逐漸復蘇,之后經歷了飛速發展。但到2008年,美國次貸危機引發的全球金融危機,導致我國的內外需環境均有所惡化,電力、鋼鐵等高耗能行業快速回落,煤炭行業也因此增速下滑。

(3)2009 年以來,受金融危機、歐債危機以及國家4萬億元投資的交互作用,煤炭產業增長率在2010年達到階段高點后,增速再度回落,且從2012年開始,我國經濟逐漸進入結構調整階段,經濟增速放緩,能源需求減少,而前期煤炭行業發展過快,煤炭產能過剩現象凸顯,煤炭市場供大于求矛盾逐漸激化。

2 從需求側研究影響煤炭產業周期波動的因素

由于煤炭產業的特殊性,影響煤炭產業周期變動的因素也因經濟環境以及政治背景的不同而有所變化。很多觀點認為,經濟增長速度是決定我國煤炭產業發展的關鍵因素,而在不同經濟體制和經濟環境下,產業政策、產業壁壘、產業供需結構及產業資本流動等影響因素也從供給和需求角度影響煤炭產業的周期性波動。科學正確把握這些因素對煤炭行業周期性波動規律的影響,對促進我國煤炭工業乃至整個國民經濟的可持續發展都具有重要意義。

2.1 經濟增速波動影響

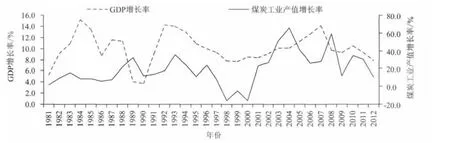

煤炭產業是國民經濟基礎產業,與經濟增長呈前向關聯效應,需要超前發展。在1993年前,煤炭產業還處于國家計劃監管狀態,并沒有放開的情況下,煤炭產業前向關聯效應有所體現,煤炭產業生產總值增長率基本超前國民經濟增長1~3 年;但自1993年以來,我國煤炭產業步入市場經濟體制運營,煤炭產業政策變化、產業資本限制、產業壁壘、產業供需結構等等因素的介入,促使煤炭產業周期波動發生了一定的變化,如部分時期內,煤炭產業周期波動滯后于經濟增長率1~3年,波動幅度大幅放大。

從1981年以來煤炭工業產業增長率與GDP增長率數據來看,雖然在不同時期,煤炭產業發展與經濟增長的數量相關性特征有所不同,但煤炭產業發展明顯與經濟發展規律高度相關,且在特定時期,煤炭產業周期波動幅度較經濟周期波動幅度有所放大,如1998年金融危機、2008年美國次貸危機及2011年以來的歐債危機,對我國經濟都造成了一定影響,而在此期間煤炭工業產值也有較大幅度的下挫。1993-2012年GDP增長率與煤炭工業產值增長率見圖1。

圖1 1993-2012年GDP增長率與煤炭工業產值增長率

2.2 煤炭消費結構影響

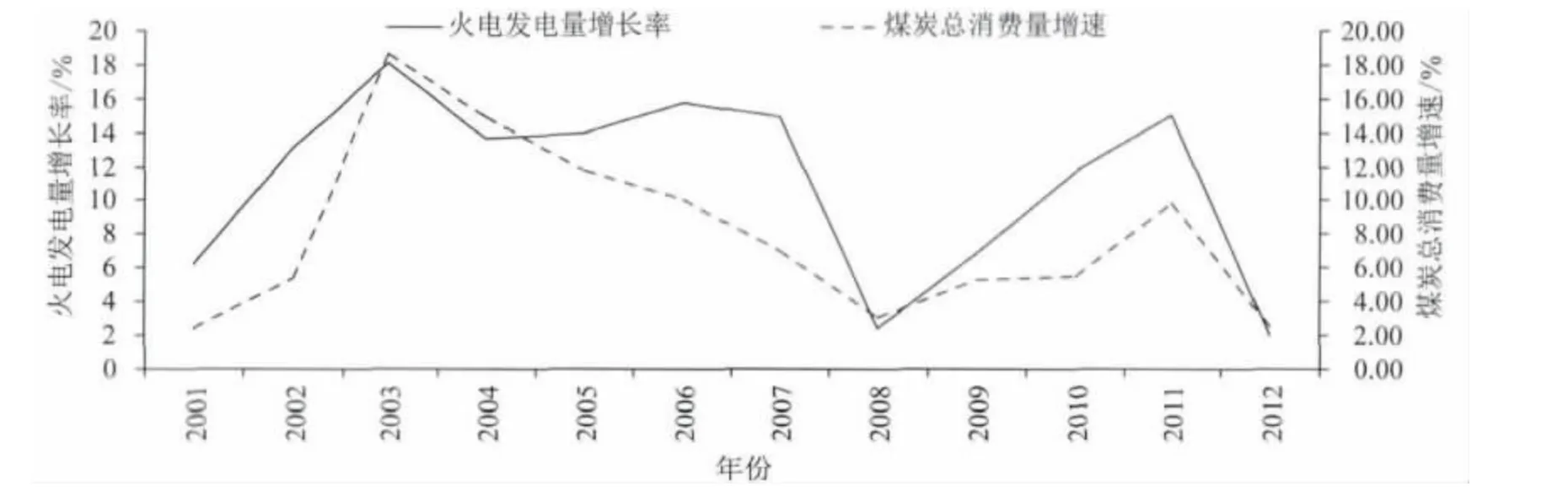

從煤炭消費和生產結構看,影響煤炭消費需求的因素有很多,但煤炭需求主要分布于電力、建材、冶金及化工等高耗能工業,其中僅電力中的火電耗煤就占據了煤炭需求的50%以上。以火電行業為例,火力發電是利用煤、石油、天然氣等固體、液體、氣體燃料燃燒時產生的熱能來發電。20世紀90年代以來,火力發電量占整體發電量的比重呈逐年大幅上升后微幅回落趨勢,20世紀以來,火力發電仍占據發電市場重要地位,占比基本維持在70%左右,而我國的火電廠絕大部分是以煤炭作為燃料,火電發電量與煤炭總消費量的波動規律極其相似。總的來說,從經驗數據看,電力行業等重點耗煤行業的發展與煤炭需求高度相關,直接制約著煤炭行業周期性的波動。火電發電量增長率與煤炭總消費量增長率見圖2。

圖2 火電發電量增長率與煤炭總消費量增長率

2.3 季節性因素影響

由于季節性因素影響,每年冬季各地取暖用煤消費量增加,夏季迎峰度夏電煤需求增加,導致煤炭供求緊張。這兩個時間段的煤炭需求高峰推動煤炭產業發展形成短周期的波峰,而這兩個時間段以外屬于季節性煤炭消費淡季,從而推動煤炭產業發展形成短周期的波谷。

3 從供給側研究影響煤炭產業周期波動的因素

3.1 煤炭產業政策影響

煤炭產業屬于綜合性產業,產業鏈條較長,涉及的行業也較多,產業政策也較為復雜。建國以來,我國煤炭產業生產指導政策大致可分為20世紀改革開放前的供不應求時期鼓勵擴大煤炭生產政策,以及改革開放后,特別是20世紀90年代后煤炭供給緊張局勢逐漸緩解兩個階段。改革開放前,煤炭行業處于計劃經濟體制下,政治因素對行業影響很大,國家政策主導煤炭生產,在此期間,煤炭產量經歷了幾次大起大落。

改革開放后,我國煤炭產業逐漸由計劃運行向市場化運行轉變,整體行業發生了較大變化,煤炭產量也逐漸攀升。

(1)20世紀80 年代中期至90 年代初期,煤炭銷售逐漸由計劃價格向計劃價格與市場價格雙軌制轉變,煤炭企業經營體制也逐漸由計劃體制向市場體制轉變。

(2)1993年,我國正式放開統配煤礦煤炭價格,除部分發電用煤還執行政府指導價格外,其余煤炭產品價格均受市場供求關系調節;20世紀90年代中期以來,煤炭價格市場化進程加快,開始形成以市場價格為主導的新體制,并逐步向國際價格接軌。而與此同時,中小煤礦得到了長足的發展,產量也有大幅提高,由此推升了市場煤炭整體供給,但1997年后煤炭產能逐漸顯露過剩,且產能過剩問題持續擴大。這一時期國家對嚴重供過于求的煤炭工業實行壓產限產政策。對眾多非法的與不合理的小煤礦實施越來越嚴厲的關停政策。這在客觀上促進了煤炭產業結構的優化,中小煤礦的關閉促使煤炭供給逐漸下滑。

(3)21世紀以來,煤炭工業壓產限產政策雖已經延續,但受我國經濟快速發展推動以及產業結構優化拉動,我國煤炭產業加速發展,煤炭產能有了大幅提升。

3.2 煤炭產業壁壘

從理論上講,煤炭產業的產業壁壘應較高,進入及退出的難度應較大。但在我國,改革開放后,煤炭產業卻逐漸形成了一種進入難度較低而退出成本高昂的機制。

從煤炭企業進入壁壘來看,進入壁壘低,部分時期行業的高額利潤吸引大量企業涌入,且多為中小煤企。這主要是由于各個煤企產品差異性不大;大部分地區煤炭開采難度不大,技術及勞動者技能要求不高;行業進入法律限制性不強,同時地方政府為地方財政考慮,導致執法不嚴現象普遍;此外,中小煤礦進入資本要求不高。另一方面,我國煤炭產業退出成本卻極高,特別是國有煤礦。這主要是由于煤炭企業固定資產專屬性過高,退出后別無它用;我國煤炭產業屬于勞動密集型產業,企業退出后,職工安置壓力及社會壓力均較大;政策性壓力較大,煤炭產區中煤企為地方財政主要來源,地方政府基于財政及就業問題,行政施壓現象較多。

在不同的階段,煤炭產業壁壘受不同時期產業政策影響,進入和退出壁壘也有區別。第一個階段,改革開放后至1993年前,我國煤炭產業還處于計劃經濟管理下,這一階段可以分為兩個時期。一是改革開放后至20世紀80年代中期,煤炭企業項目的審批、投資規模、開工建設、技術先進程度、回采率、稅收計劃、招工計劃等都有嚴格的限制,政策性進入壁壘較高;二是20世紀80年代中期至1993年期間,政府逐漸為煤炭行業進入市場化運營做準備,國家放松煤炭行業的行業壁壘,多種運行機制出現,中小煤礦發展起來,煤炭企業數逐漸增多,煤炭行業產值也有所增長。

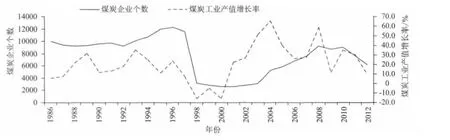

第二個階段,1993 年至今,我國煤炭產業處于市場化運行環境下,這一階段也可分為兩個時期來分析。一是1993年至1997年間,煤炭行業仍處于供不應求狀態。政府提出了 “扶持、整頓、改造、聯合、提高”方針,行業壁壘進一步降低,推進了中小煤礦的蓬勃發展,至1996年,中小煤礦產量達到了6.38億t的峰值,占全國煤炭產量的45.6%,中小煤企個數也大幅增加,促使全國規模以上煤炭企業數達到了12206家的最高值。而與此同時,1996年全國煤炭工業總產值1428.82億元,接近1991-1999年這一煤炭行業周期的峰值,即1997年的1538.63億元,增長率也達到了一個小高峰。二是1997年至今,煤炭產業產能過剩持續。從1997年開始,煤炭行業產能過剩現象初現端倪,而1998年的亞洲金融危機促使我國經濟增速放緩,煤炭需求下降,煤炭工業產值下行;此外,中小煤礦企業過濫發展所帶來的環境及資源浪費、布局不合理及煤礦的安全生產形勢嚴峻等方面的弊端凸顯。鑒于此,1998 年國務院頒布政令關閉或兼并重組中小煤礦,決定到1999年底之前,全國關閉25800家小煤礦,且自1999年開始,國有重點煤礦允許破產,煤炭產業重組整合力度也有所加大,受此影響,國內煤炭企業數量出現斷崖式下降,而與此同時,煤炭產業總值也處于下行通道。而從2002年開始,我國經濟快速發展拉動,煤炭企業數量開始回升,但企業數量增速明顯低于煤炭產量增速,這主要是受益于一直持續的煤炭產業重組整合,中小煤礦數量減少,規模以上煤炭企業增加。煤炭企業個數及煤炭工業產值增長率波動見圖3。

圖3 煤炭企業個數及煤炭工業產值增長率波動

3.3 產業資本限制

一是進入資本門檻較高。進入煤炭行業需要較高的資本,并且因煤炭行業屬于國民經濟基礎能源產業,這種行業的特殊性使得資金的流入很大程度上受到政策限制,特別是國有重點煤礦資金流入且以國家固定投資為主體。我國國有重點煤礦的投資資金來源主要有4個方面,一是靠國家投資,二是靠自有資金,三是靠銀行貸款,四是靠發行股票等在金融市場上融資。而對于鄉鎮中小煤礦來說,由于鄉鎮煤礦的成本相對較低,以及利潤可觀,20世紀80年代中期至20世紀90年代中期,鄉鎮中小煤礦吸引著許多的市場資金,同時,在政策鼓勵下,政府資金也大量涌入。但20世紀90年代后期開始,中小煤礦的致命弊端凸顯,政府資金退出,同時受政策影響,中小煤礦的市場投資資金也逐漸減少。隨著中小煤礦逐漸受限,我國煤炭行業逐漸向集團化、大型化轉變,而高資金投入也逐漸成為我國煤炭行業的新特點。

二是投資回報周期長。現行煤礦基本建設程序及管理體制制約了煤礦建設投產速度,怎樣縮短煤礦建設周期,是煤炭工業在發展中持續關注的瓶頸問題。煤礦建設政策審批程序多,時間長;建設過程橫跨十幾個專業,專業之間要求密切配合,同時建設空間從地面工程到井下施工,管理相對復雜;此外,對于大型國有煤炭企業,還存在決策時滯問題。綜上,我國煤炭行業煤礦建設受政策性及技術性等方面的因素影響,導致煤礦建設周期較長,大致為3年左右,從而促使煤炭產業投資對煤炭產量影響滯后大約3年。煤炭洗選業固定資產投資增長率及原煤產量增長率變動見圖4。

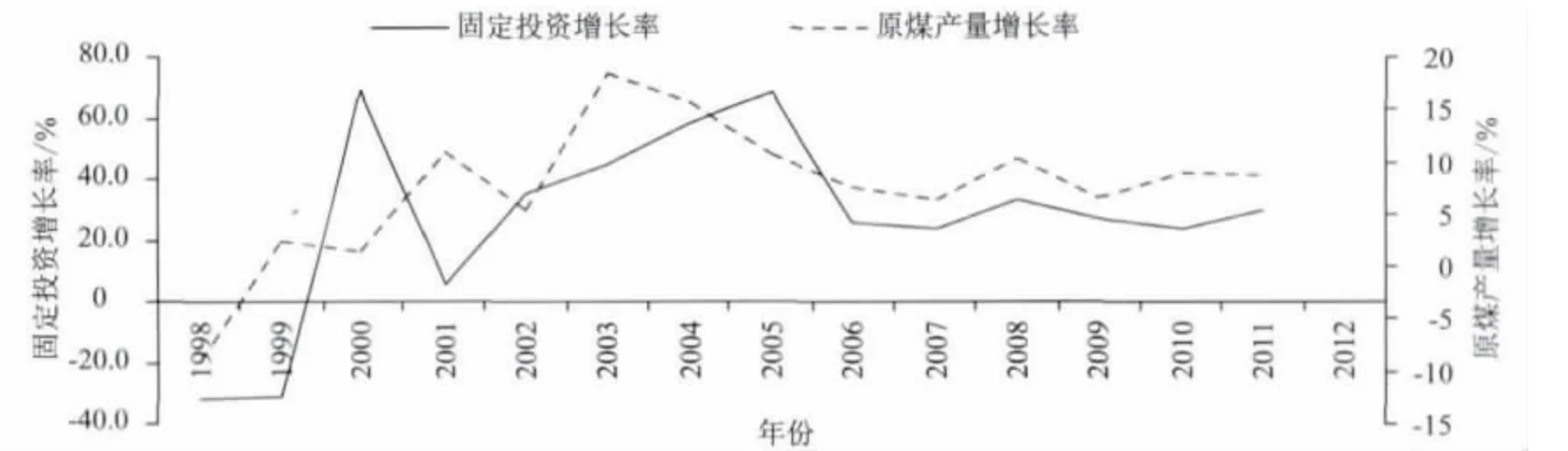

圖4 煤炭洗選業固定資產投資增長率及原煤產量增長率變動

2000年煤炭洗選業固定資產投資同比大幅增長,而全國原煤產量增長率也于2003年達到峰值,由于2003年處于我國經濟復蘇后逐漸快速增長階段,受到前期投資快速增長影響,煤炭產量有所放大,同比增幅大幅增加,而在2005年,煤炭洗選業固定資產投資再次大幅增長,到2008年,雖然受美國次貸危機影響,我國經濟增速明顯下行,煤炭需求低迷,但煤炭產量依舊有較大的增長。煤炭產業投資以影響煤炭產量來影響煤炭產業周期波動,并且對上升波幅有放大作用,但因煤炭行業的經營模式的特殊性,投資下降并未能促進下降波幅放大。

4 總結

本文從我國煤炭產業的發展歷史來探討影響我國煤炭產業周期性波動的因素,旨在加強對煤炭產業周期波動的了解,對未來煤炭產業發展可能遭遇的風險有足夠認識,為我國煤炭產業健康有序發展提供一定的經驗及借鑒。

4.1 需求角度

近年我國的環境問題逐漸凸顯,全國近四分之一的區域受到霧霾的困擾,優化能源消費結構、限制煤炭消費呼聲較高。以煤炭消耗的主要部分電力耗煤為例,未來隨著水電、核電、風電以及天然氣等清潔能源的逐步推廣,煤炭消費或受到一定影響。但隨著世界經濟逐漸復蘇,同時我國經濟調結構政策逐漸顯露成效,作為經濟主體能源的煤炭,整體需求在未來或逐漸有所復蘇。鑒于此,我們應利用經濟周期波動,對煤炭產業波動加以引導;保證產業要素的有效流通,在經濟不同周期階段,對煤炭產業加以適當控制和引導;拓寬煤炭消費渠道,促進精細煤化工行業等下游產業的發展,提高煤炭資源利用效率,降低清潔能源對煤炭需求的沖擊;充分發揮煤炭產業的基礎能源產業功能,促進與相關產業的有效融合,帶動經濟的整體增長。

4.2 生產角度

投資方面,煤炭產業主要資金來源是國家固定資產投資這一單一主體,但未來必將向投資主體多元化、復雜化的局面轉變;企業經營體制方面,加強煤炭產業跨區域或所有制的合作,促進煤炭企業經營模式轉變,打造靈活多變的運營體制將是我國煤炭行業發展的必然趨勢,建議政策引導促進市場結構優化,構建大型煤炭企業集團;環保角度,針對煤炭資源浪費及煤炭生產技術低下導致的高污染的現狀,建議明確礦產權,實行礦產權拍賣,提高進入壁壘;利用煤炭產業與下游行業發展及煤炭產業投資間存在的周期波動先后傳導關系,理性控制產能,避免出現較嚴重的產能過剩現象,防止煤炭資源的浪費;提高技術投入,推廣煤炭清潔開采、加工及利用技術,實現生產的清潔化。

[1] 中國國際金融有限公司.中國大宗商品:煤炭——進入行業上升中后期 [R],2004

[2] 馮繼偉.屠世浩.中國煤炭政策變遷及影響因素分析 [J].中國煤炭,2008 (11)

[3] 李維明,何花,李維紅.基于經濟周期視角的煤炭消費和GDP關系探究 [J].中國礦業,2012 (8)

[4] 錢鳴高.煤炭產業特點與科學發展 [J].中國煤炭,2006 (11)

[5] 郝鵬梅.中國煤炭產業中長期發展趨勢預測 [J].中國煤炭,2012 (8)

[6] 王延中.我國能源消費政策的變遷及展望 [J].中國工業經濟,2001 (4)

[7] 汪海波.新中國工業經濟史 (1979-2000) [M].北京:經濟管理出版社,2001

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

汽車零部件(2014年9期)2014-09-18 09:19:14

河南科技(2014年8期)2014-02-27 14:08:07

河南科技(2014年8期)2014-02-27 14:07:44