二銨出口長期利好 淡儲啟動仍需時日

2014-04-22 08:55:07中國農資徐騫

中國農資 2014年41期

關鍵詞:企業

□《中國農資》記者 徐騫

二銨出口長期利好 淡儲啟動仍需時日

□《中國農資》記者 徐騫

最近兩周,隨著磷銨的淡季出口窗口期的結束,國產二銨價格失去主要支撐,但由于二銨淡儲政策持續醞釀,生產企業、區域大型經銷商均保持觀望態度,國內市場二銨發貨不多,價格高位維穩。主要市場中,64%二銨新疆到站價3050元/噸左右,東北地區到貨極少,暫時并無主流報價。在此舊力已盡、新力未生之際,國內二銨市場出現了難得的風平浪靜,飽受期待的冬儲政策將決定未來國內二銨市場的走向。

二銨出口將劃圓滿句號

2014年國內二銨出口的繁榮是行業年度熱點話題之一。2014年1-8月中國磷酸二銨出口量235.82萬噸,出口均價422.18美元/噸,與去年同期181.36萬噸相比,增加了30.03%。近日,記者現場采訪了云南云天化國際化工有限公司市場及信息部經理許定國,互相交換了關于國內二銨出口前景以及淡儲走向的相關看法。

許定國認為:“如果說今年二銨出口為行業帶來了驚喜,那么未來幾年印度需求的增長預期則是真正的長期利好。今年國內二銨出口價格抬高始于西半球需求膨脹,而真正決定市場規模、保證市場穩定性的則是印度二銨需求的持續恢復。目前來看,印度市場持續回暖,但仍未見底,如果國際經濟形勢穩定,印度二銨市場在未來兩年內可能出現爆發式的增長,從而拉動國際市場,。去年,國內二銨出口離岸價從500美元/噸降到300美元/噸,而今年則是從420美元/噸提升到480美元/噸,這其中的最大功臣不是美國,而是印度。可以預見的是,明年國際二銨市場仍將保持上升勢頭。”

許定國向記者介紹,截止到10月10日左右,云天化國際在港口仍有27萬噸二銨待發,國內港口二銨現貨總量接近60萬噸,在窗口期之后,這部分貨物將繼續外發。從目前的速度計算,國內二銨出口可能持續到11月中旬。

出口獲利低于預期

“國際硫磺價格上漲是壓低國內二銨企業利潤的罪魁禍首”,談及二銨出口利潤的話題時,許定國表示十分無奈:“中國硫磺消費占世界總量的33%,國內二銨企業的生產狀態是國際硫磺價格的重要風向標,而硫磺市場的風吹草動則直接影響到國內企業的最終收益。硫磺價格走高,讓設想中的‘翻身之年’在硫磺貿易商的炒作下變得遙遙無期。”

中國在國際磷銨市場中的主導地位需要得到進一步樹立。許定國介紹說:“中國磷銨產量占世界總產量的27%,磷肥產量占總產量的22%,雖然總量很大,但過于分散。國內主要磷銨生產企業中包括32家二銨企業、52家一銨企業,而國際上的主要競爭對手中,美國只有2家主要企業,摩洛哥1家,沙特1家,產業不集中直接導致國內企業在國際市場上失去定價權。在與貿易商的博弈中,國內企業始終不占據優勢,而部分小企業為了短期利益,采取低價傾銷,影響了市場穩定,損害了整個二銨行業的利益。國內二銨生產企業如何在取得接近30%的市場占有率之后,拿到國際市場話語權,將是未來行業發展的重要課題。”

二銨淡儲啟動遲緩

10中旬以后,出口窗口期與國內秋季市場同時結束,二銨利好支持減弱,價格上漲無力。短期內,企業有待發訂單支持,二銨價格保持高企,但后期走勢還需看冬儲啟動情況。此前有消息稱,冬儲銷售政策有望在下月初出臺,但截至目前,下游經銷商觀望者多,只有少數經銷商近期有打款計劃。在這個秋季市場結束、冬儲市場啟動前的過渡期,少數廠家選擇中短期檢修,企業總開工略有下降。

對此,許定國表示:“目前64%二銨華北到站價為2900元/噸左右,東北到站價為3050元/噸左右。如果計算利息,每噸二銨的淡儲成本還要再增加200-300元,雖然近一段時間華北、東北地區到站價沒有下滑,但是根據歷史經驗,在十月下旬,國內二銨價格的小幅回落將不可避免,承儲企業如果在此時積極備貨,將失去應對市場價格變化的操作空間。冬儲政策遲遲未公布,決定了目前市場將以觀望為主,未來一周內,二銨價格不會出現明顯變化。”

磷銨周評

磷銨市場保持平靜

市場動態

磷銨出口低關稅窗口期結束,大部分廠家出口市場結束,僅有少數廠家港口有部分貨物待發。二銨國內秋季冬小麥用肥陸續進行,秋季市場基本結束,僅有少量補貨。企業關注重心陸續轉移至冬儲市場,少數廠家選擇中短期檢修,開工略降。部分廠家延續前期預收保底、暫定價形式,大多數企業冬儲發貨尚未啟動。下游經銷商近期拿貨積極性一般,主要原因有二:一是備肥時間尚早,銷售政策不明朗,下游觀望氣氛濃厚;二是貿易商心價位與企業報價仍有一定差距。

一銨方面,市場弱勢運行,下游復合肥企業檢修增多,開工降低,11月份開工或有回升,一銨處于需求淡季,新單成交寥寥,部分廠家停車檢修或降負荷,部分廠家銷售采取保底政策,據了解,目前部分55%粉東北地區到站價2260-2300元/噸,山東保底到站價格低于2200元/噸。西南地區本周停車降負荷廠家增多,開工呈走低態勢,55%粉主流出廠報價2000-2050元/噸,55%顆粒出廠報價2050-2100元/噸,58%粉出廠報價2150元/噸,實際成交有限,廠家庫存壓力不大。

后市預測

后市預測:國內冬儲進展緩慢,價格、政策尚未確定,下游拿貨積極性一般,前期市場以穩定為主。隨著企業重心陸續轉移至國內市場,市場供應量增多,價格或有小幅下行預期,但二銨前期一直處于供貨偏緊狀態,庫存較低,預計下行幅度不會太大。而對于一銨市場來說,下游復合肥廠采購需求一般,上游原料支撐乏力,出口低關稅窗口期關閉,多重利空因素影響,短線內一銨市場仍有小幅下跌風險。

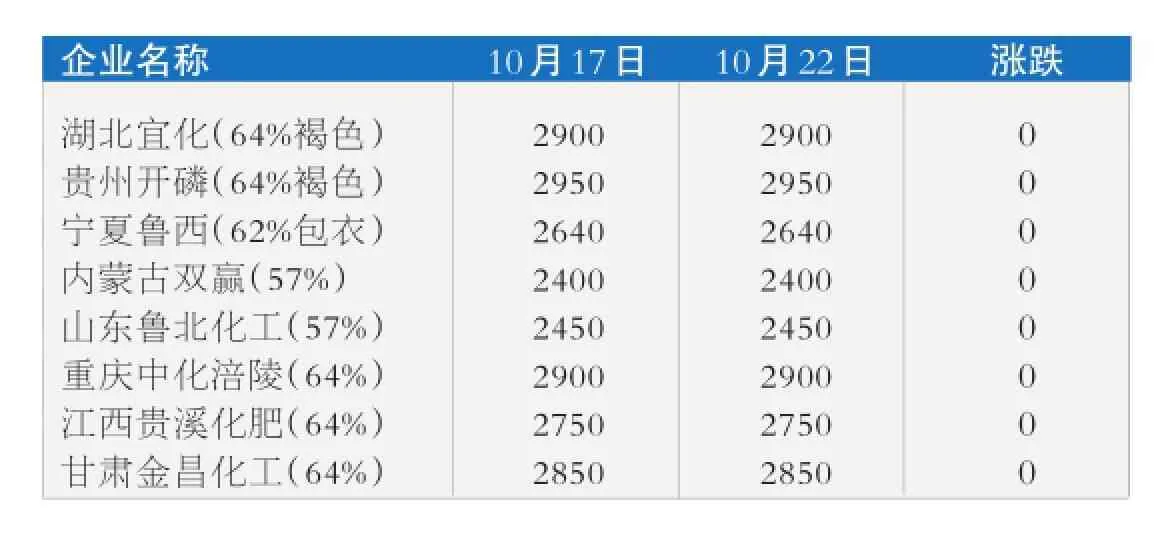

國內部分磷酸二銨廠家出廠價(單位:元/噸)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26