成本計算方法變更后月初在產品成本調整研究

2014-05-17 03:22:26王大江

渭南師范學院學報 2014年3期

王大江

(渭南師范學院經濟與管理學院,陜西渭南 714099)

【經濟學研究】

成本計算方法變更后月初在產品成本調整研究

王大江

(渭南師范學院經濟與管理學院,陜西渭南 714099)

如果企業因為內外部環境等約束條件發生了很大程度的改變而變更其成本計算方法,而不同成本計算方法中在產品成本的涵義并不相同,所以,成本計算方法變更就會產生月初在產品成本數據的調整問題.通過實例對廣義月初在產品成本與狹義月初在產品成本相互之間的調整進行分析研究,以滿足會計實務工作中因為成本計算方法變更對月初在產品成本數據調整的現實需要.

月初在產品成本;成本計算方法;廣義在產品約當產量

在大多數制造業企業中,在一個成本計算期內一般都有完工產品,期末或多或少有在產品庫存,這樣,本期發生的生產耗費與期初結存在產品成本之和就需要在期末在產品與本期完工產品之間進行成本劃分,從而計算出期末在產品成本、本期完工產品總成本和單位成本.而完工產品與產成品不是同一概念,完工產品按照其所包括內容的范圍,有狹義和廣義之分.狹義完工產品是指已經完成全部生產過程,隨時可供銷售的產品,即產成品;廣義完工產品不僅包括產成品,而且還包括完成部分生產階段,已由生產車間交中間倉庫—半成品庫驗收但尚未完成全部生產過程,有待進一步加工制造的自制半成品.由于完工產品的涵義有狹義與廣義之分,所以,在產品也有狹義在產品和廣義在產品之分.狹義在產品是指正停留在生產車間進行加工制造的在制品以及正在生產車間返修的廢品和雖然已經完成本車間生產但尚未送驗入庫的產品;廣義在產品不僅包括狹義在產品,而且還包括已經完成部分加工階段,已由中間倉庫驗收但尚未完成全部生產過程的自制半成品.對于不準備在企業繼續加工,等待對外銷售的自制半成品,應作為商品產品,不應列入在產品,不可修復廢品也不屬于在產品.因為在產品有廣義在產品和狹義在產品之分,與此相對應,在產品成本也就有了廣義和狹義之分.平行結轉分步法的月初在產品成本是指廣義在產品成本,而逐步結轉分步法的月初在產品成本是指狹義在產品成本.企業某種產品的成本計算方法如果始終如一,當然不會也就不可能產生月初在產品成本的調整問題.但當企業的內外部環境等約束條件發生了很大程度的改變,就有可能改變其成本計算方法.比如上個會計期間企業因為自制半成品外銷,需要計算半成品成本,因而采用了計算半成品法(逐步結轉分步法)中的綜合結轉分步法,而本會計期間因為自制半成品不外銷,不需要計算半成品成本,從而采用了不計算半成品成本的分步法(平行結轉分步法),即成本計算方法由逐步結轉分步法改為平行結轉分步法;或者相反,上個會計期間因為自制半成品不外銷,不需要計算半成品成本而采用了平行結轉分步法,而本會計期間因為種種原因,自制半成品外銷,需要計算半成品成本但不需要按照原始成本項目反映的成本而采用逐步結轉分步法中的綜合結轉分步法,即成本計算方法又由平行結轉分步法改為逐步結轉分步法.也就是說,因為成本計算方法的變更,就會產生月初在產品成本數據的調整問題,但在會計實務工作中,大多數會計人員對此不知該如何處理.本文通過實例對廣義月初在產品成本與狹義月初在產品成本的相互之間的調整進行分析研究,以滿足會計實務工作中因為成本計算方法變更對月初在產品成本數據調整的現實需要.

1 廣義在產品成本調整為狹義在產品成本

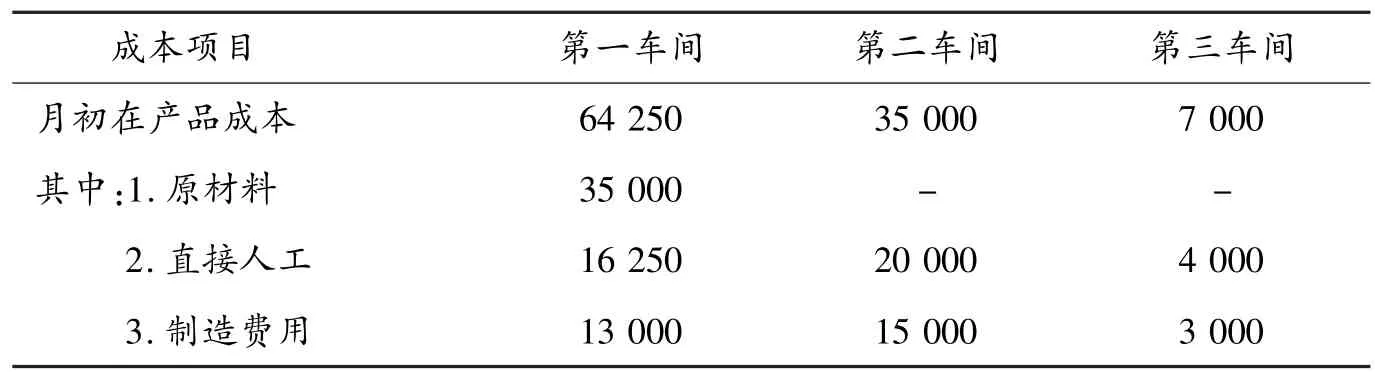

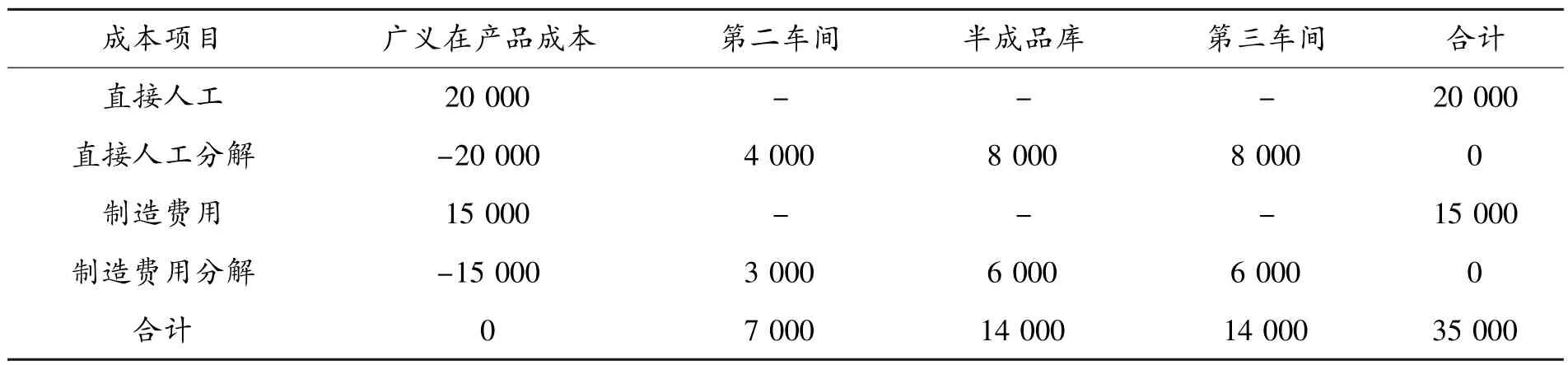

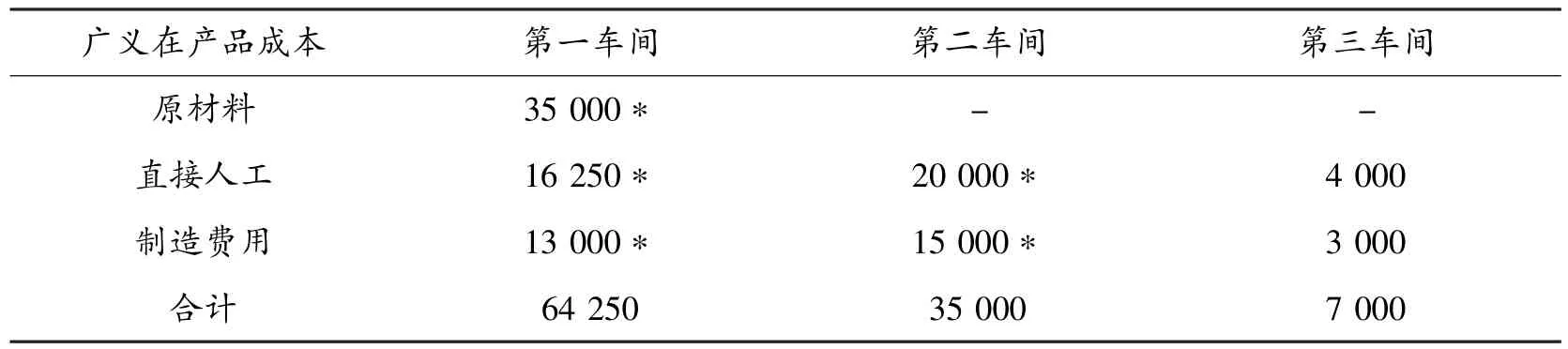

案例一:某企業采用平行結轉分步法計算產品成本.該企業生產產品順序經過3個生產步驟生產甲產品,在第一、第二、第三車間分3個步驟進行生產,第一車間半成品A交第二車間繼續加工成半成品B,第二車間半成品B交第三車間加工成甲產成品.半成品A直接轉入第二車間繼續加工,半成品B通過倉庫收發,采用個別計價法(半成品B本期完工200件中有留40件存半成品庫,半成品B期初庫存40件,第三車間共領用B半成品200件).原材料在開始生產時一次投入,在產品成本按約當產量法計算.各車間月末(月初)在產品完工程度為50%.半成品B期初庫存40件,總成本33 000元,具體數據見表1、表2,現將成本計算方法變更為綜合結轉分步法,對月初在產品成本數據進行調整.

表1 平行結轉分步法下月初在產品成本(單位:元)

表2 月初在產品數量(單位:件)

將平行結轉分步法下的廣義月初在產品成本數據調整為綜合結轉分步法下的狹義月初在產品成本數據過程如下.

基本思路:首先計算最后車間以前各個車間各個成本項目的單位成本(費用分配率),然后對廣義在產品成本進行分解,用各個車間各個成本項目的單位成本乘以相應的在產品的約當產量求出相應的項目成本,最后將本車間耗用前面車間的各項費用加總后在本車間以“自制半成品”成本項目列示.

具體過程:

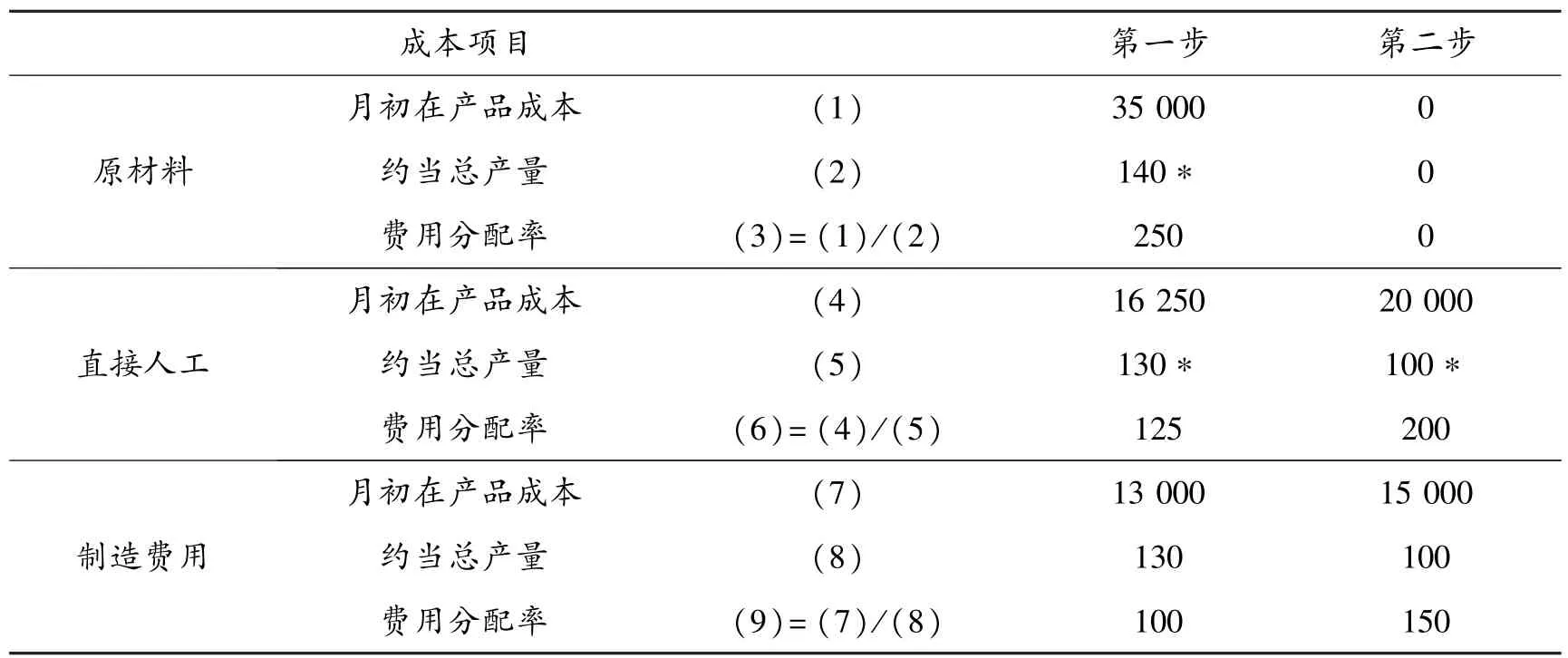

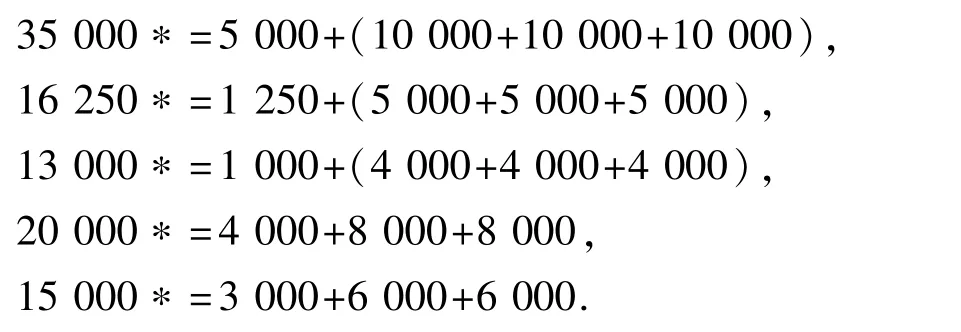

(1)計算第一車間、第二車間各個成本項目的單位成本(費用分配率),具體計算過程見表3.

單位成本(費用分配率)=廣義在產品成本÷廣義在產品約當產量

表3 第一車間、第二車間各個成本項目的單位成本計算(單位:元)

(2)對廣義在產品成本進行分解.

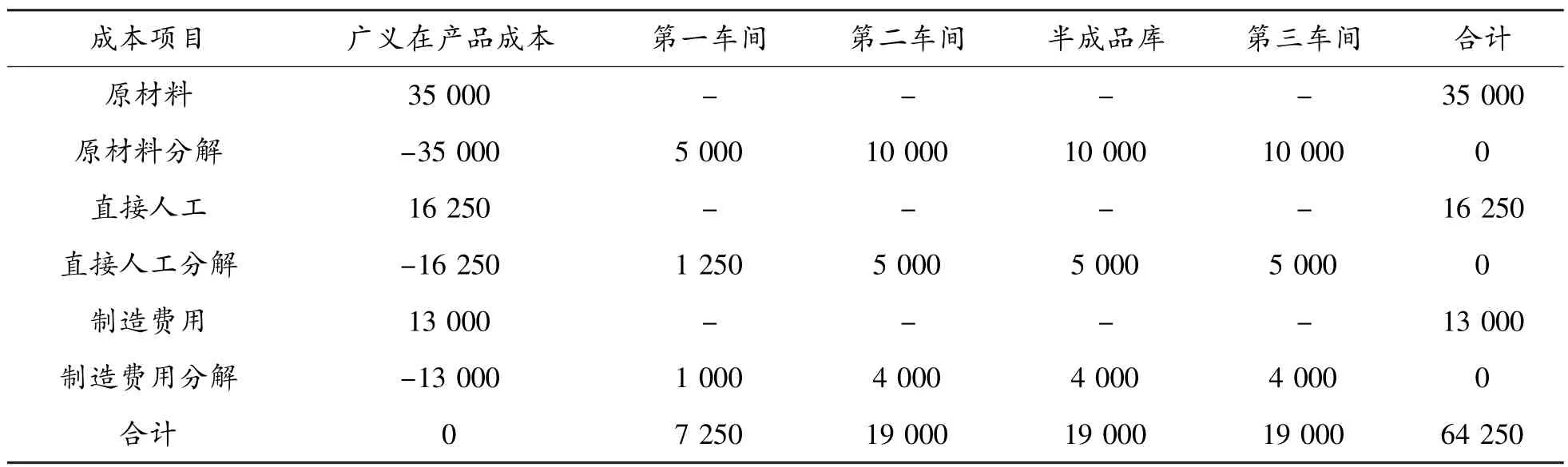

1)第一車間廣義在產品成本分解,分解過程見表4.

表4 第一車間廣義在產品成本分解(單位:元)

2)第二車間廣義在產品成本分解,分解過程見表5.

表5 第二車間廣義在產品成本分解(單位:元)

(3)綜合結轉法下,各車間半成品成本結轉到下一車間以專設的“自制半成品”項目列示,本車間耗用前面車間的各項費用還需要加總后列示在“自制半成品”成本項目中.

(4)調整后,適應綜合結轉分步法的月初在產品成本數據如表6所示.

表6 綜合結轉分步法下月初在產品成本(單位:元)

2 狹義在產品成本調整為廣義在產品成本

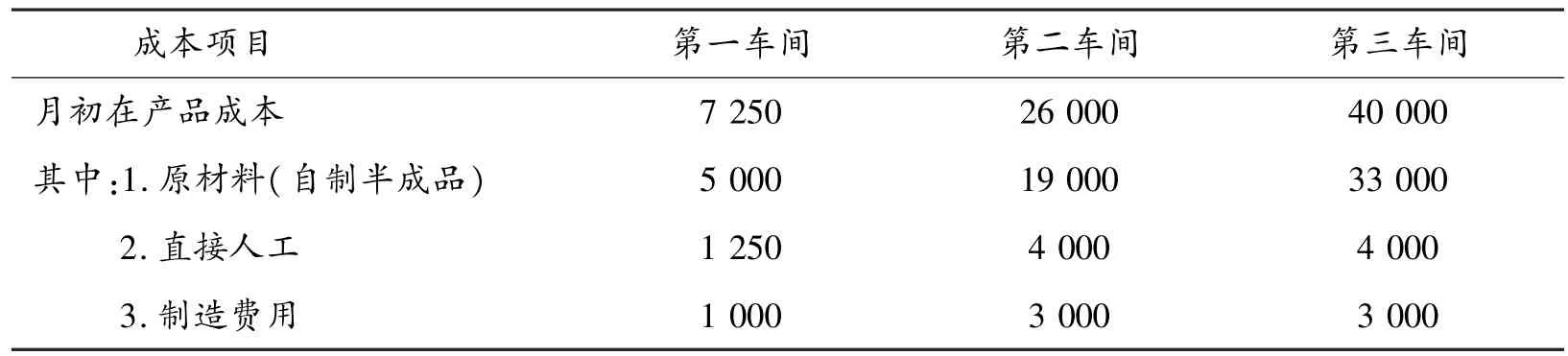

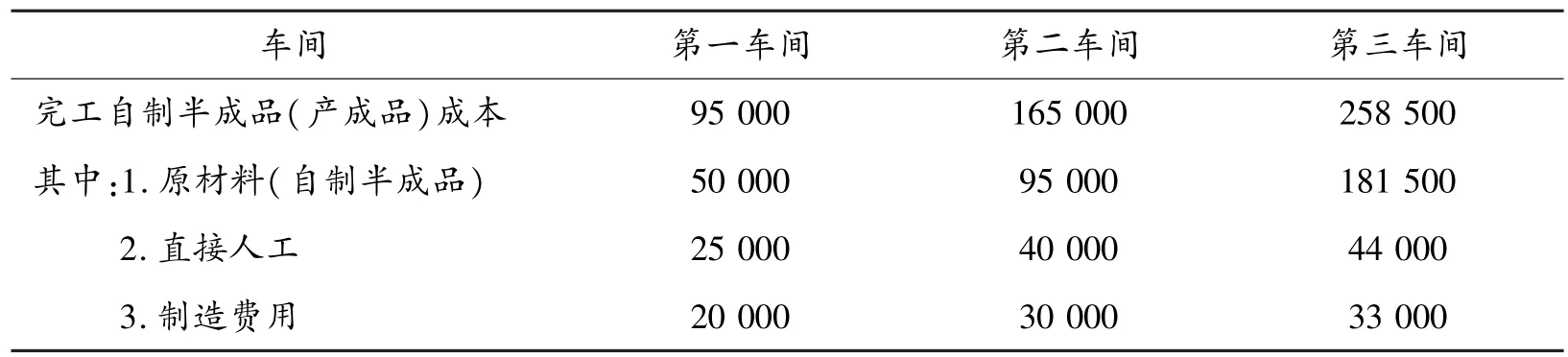

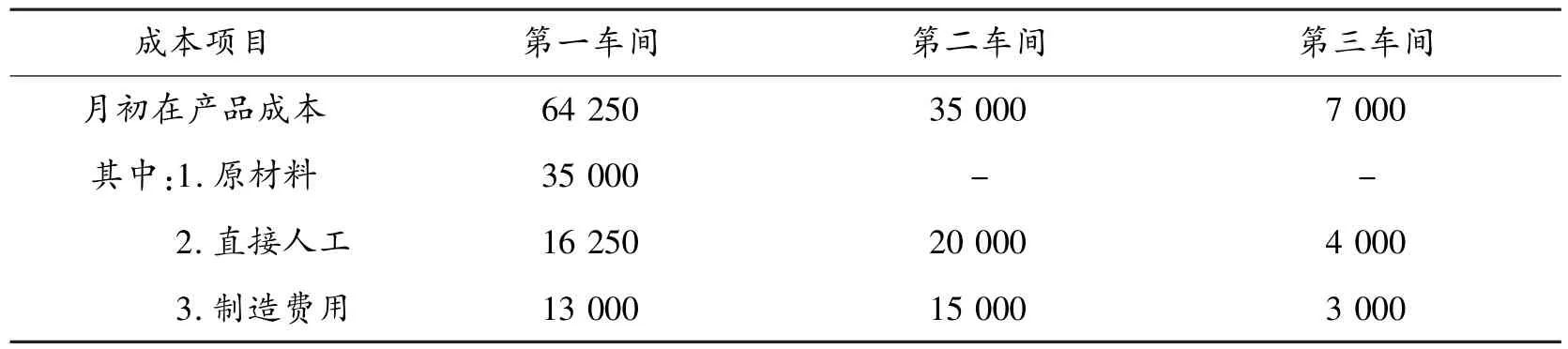

案例二:某企業采用綜合結轉分步法計算產品成本.該企業順序經過3個生產車間生產甲產品,在第一、第二、第三車間分3個步驟進行生產,第一車間自制半成品A交第二車間繼續加工成自制半成品B,第二車間自制半成品B交第三車間加工成甲產成品.自制半成品A直接轉入第二車間繼續加工,自制半成品B通過倉庫收發,采用個別計價法(自制半成品B本期完工200件中有留40件存自制半成品庫,自制半成品B期初庫存40件,第三車間共領用B自制半成品200件).原材料在開始生產時一次投入,在產品成本按約當產量法計算.各車間月末(月初)在產品完工程度為50%.自制半成品B期初庫存40件,總成本33 000元,具體數據見表7、表8.現將成本計算方法變更為平行結轉分步法,對月初在產品成本數據進行調整.

表7 綜合結轉分步法下月初在產品成本(單位:元)

表8 上月各車間完工自制半成品(產成品)成本(單位:元)

將綜合結轉分步法下的狹義月初在產品成本調整為平行結轉分步法下的廣義月初在產品成本過程如下:

基本思路:采用成本還原的原理,對第一車間以后的各車間“自制半成品”成本項目金額逐步進行成本還原,然后按照廣義在產品成本涵義對應計入廣義在產品的各項目成本進行匯總,即可得到廣義在產品成本.

(1)對月初各個車間在產品成本中的“自制半成品”成本項目金額進行成本還原.

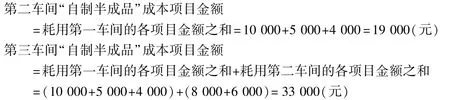

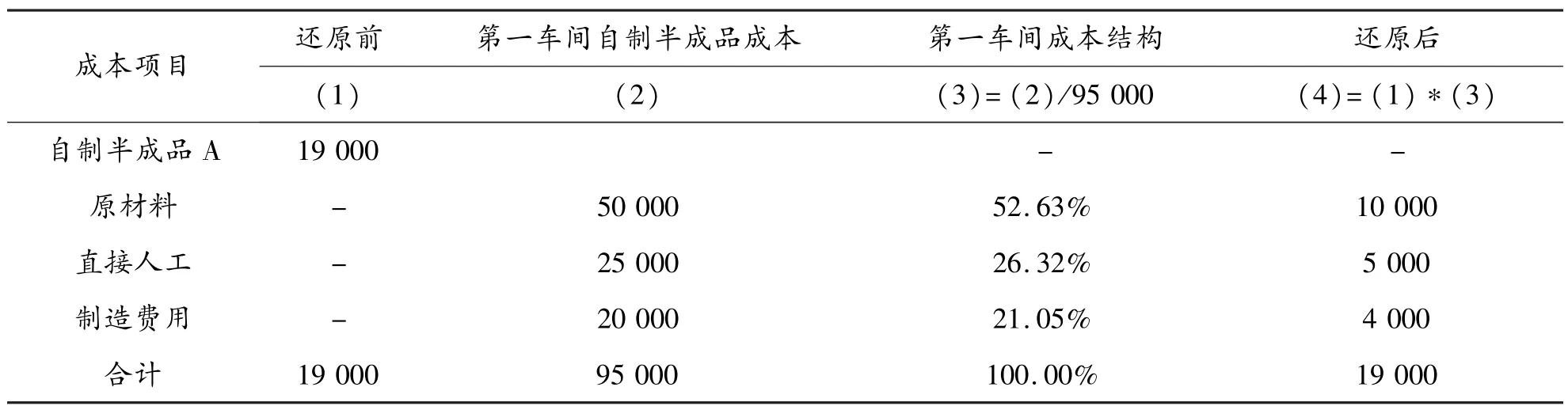

1)對第二車間在產品成本中的“自制半成品”成本項目金額19 000元按照第一車間自制半成品A成本結構還原.過程如表9所示.

表9 第二車間在產品成本中的“自制半成品”成本項目還原(單位:元)

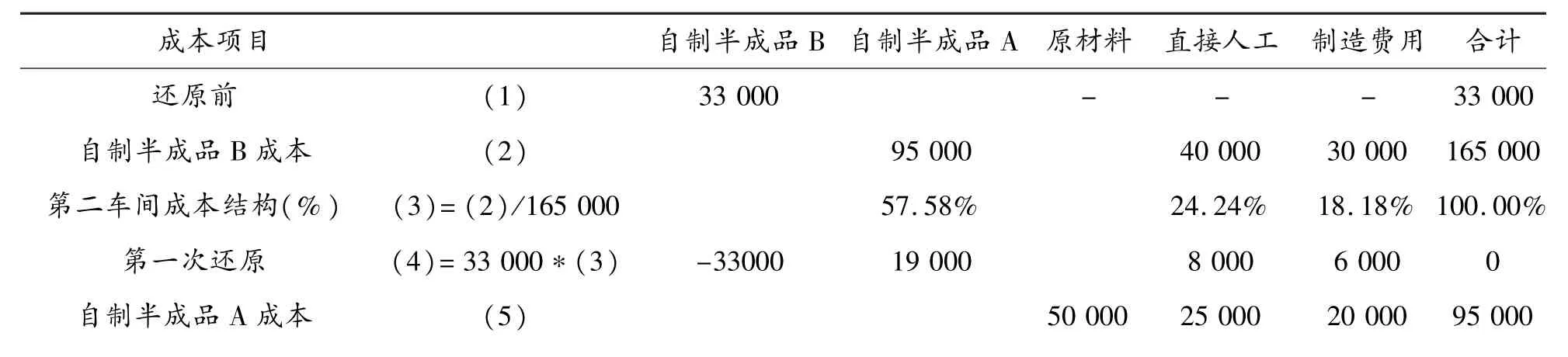

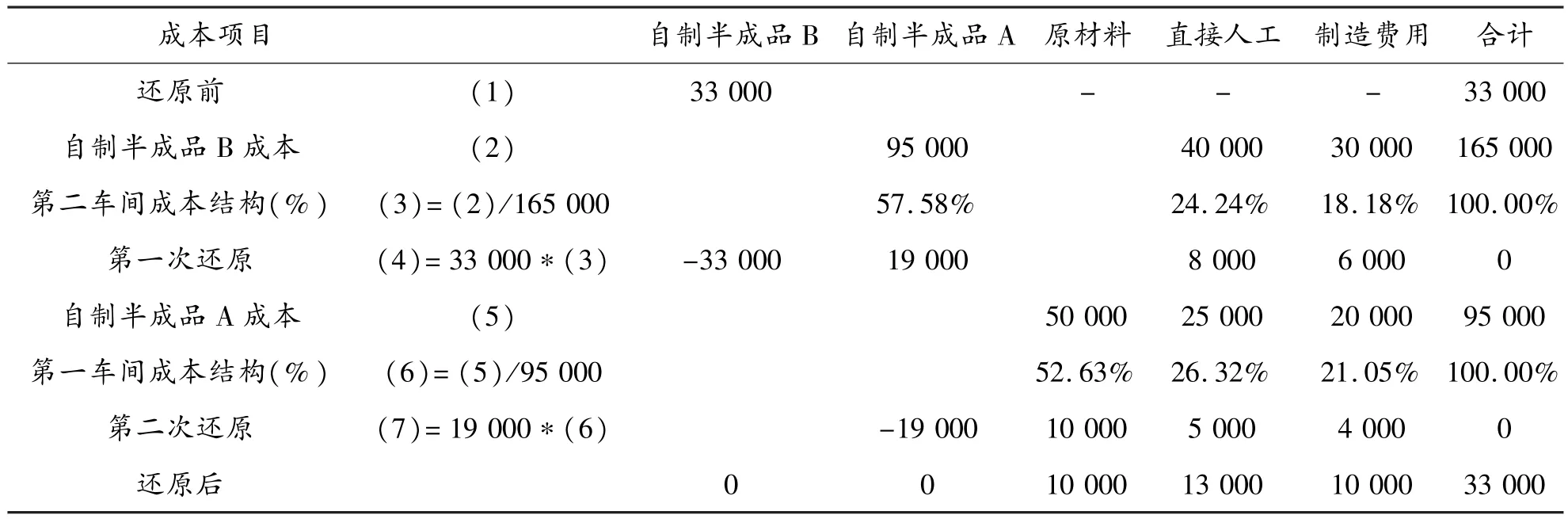

2)自制半成品B期初庫存40件,總成本33 000元,先按照第二車間自制半成品B成本結構還原,然后將還原后的“自制半成品”成本項目金額再按照第一車間自制半成品A成本結構還原.過程如表10所示.

表10 自制半成品B期初庫存成本中的“自制半成品”成本項目還原(單位:元)

第一車間成本結構(%)(6)=(5)/95 000 52.63%26.32%21.05%100.00%第二次還原(7)=19 000*(6)-19 000 10 000 5 000 4 000 0還原后0 0 10 000 13 000 10 000 33 000

3)對第三車間在產品成本中的“自制半成品”成本項目金額33 000元先按照第二車間自制半成品成本結構還原,然后將還原后的“自制半成品”成本項目金額再按照第一車間自制半成品成本結構還原.過程如表11所示.

表11 第三車間在產品成本中的“自制半成品”成本項目還原(單位:元)

(2)求出各個車間各個成本項目的廣義在產品成本.

第三車間廣義在產品成本中的“直接人工”和“制造費用”項目與狹義在產品成本相同,不必調整,具體結果如表12所示.

表12 各個車間各個成本項目的廣義在產品成本(單位:元)

(3)調整后,適應平行結轉分步法的月初在產品成本數據如表13所示.

表13 平行結轉分步法下月初在產品成本(單位:元)

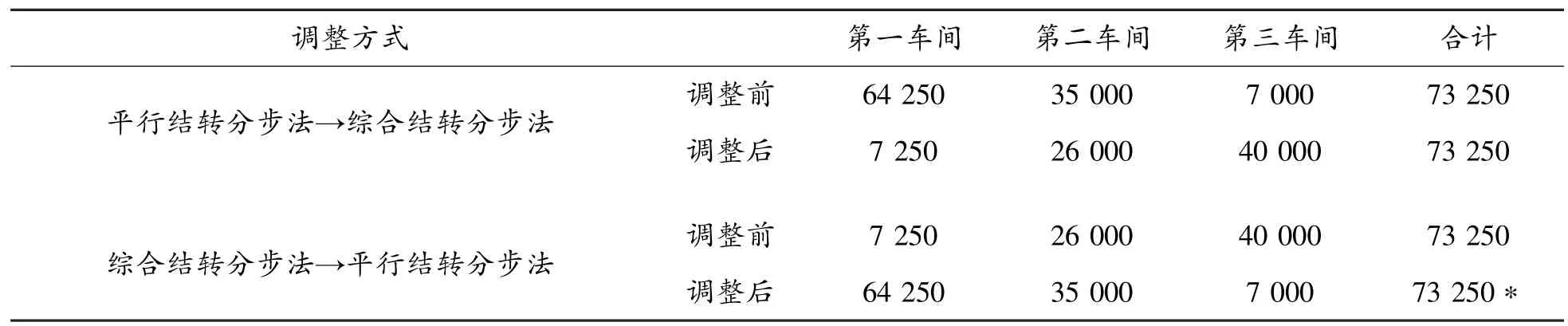

3 相互調整的驗證

廣義在產品成本與狹義在產品成本相互調整后,其調整過程和結果是否正確,可以通過調整前后的在產品成本之和是否相等為依據進行驗證.即如果是將平行結轉分步法調整為綜合結轉分步法,那么調整前各個車間廣義在產品成本扣除期初自制半成品庫中自制半成品成本后是否等于調整后的各個車間狹義在產品成本之和;如果是將綜合結轉分步法調整為平行結轉分步法,那么調整前各個車間狹義在產品成本之和是否等于調整后的各個車間廣義在產品成本(扣除期初自制半成品庫中自制半成品成本).對以上調整驗證如下.如表14所示.

表14 相互調整的驗證結果(單位:元)

綜上所述,因為成本計算方法的變更而產生的廣義與狹義的月初在產品成本數據的相互調整是制造業企業的會計人員在會計實務工作中所面臨的現實問題,即平行結轉分步法變更為逐步結轉分步法后廣義月初在產品成本數據如何調整為狹義月初在產品成本數據,或者逐步結轉分步法變更為平行結轉分步法后,狹義月初在產品成本數據如何調整為廣義月初在產品成本數據.通過以上兩個案例的分析研究,可以實現廣義月初在產品成本數據與狹義月初在產品成本數據的相互調整,其中將廣義月初在產品成本數據調整為狹義月初在產品成本數據的基本思路是對廣義月初在產品成本數據進行成本分解,而將狹義月初在產品成本數據調整為廣義月初在產品成本數據的基本思路則是進行成本還原,即通過成本分解和成本還原實現了廣義月初在產品成本數據與狹義月初在產品成本數據的相互調整,基本上可以滿足制造業企業在成本計算方法變更后對于月初在產品成本數據調整的現實需要.

[1]潘自強.廣義、狹義在產品成本相互轉換的探討[J].財經論叢(浙江財經學院學報),1999,(2):71-74.

[2]葉林虎.關于生產費用分配中月初在產品成本結轉方式的探討[J].經營管理者,2011,(12):251.

[3]魯文章.完工產品和在產品成本的核算[J].中國鄉鎮企業會計,2003,(5):14.

[4]董新民.在產品成本計算初探[J].會計之友,1992,(6):11.

[5]馮鈞.關于在產品成本計算的幾點意見[J].財會通訊,1982,(2):38-39.

[6]劉希善.在產品成本的計算[J].上海會計,1984,(8):33-35.

[7]張耀庭.試論在產品成本計算方法的改革[J].廣西會計,1987,(10):11-12.

[8]謝羽婷,王華.滯銷風險模型在產品成本管理的應用[J].科技管理研究,2006,(7):79-81.

【責任編輯 曹 靜】

Analysis of the Ad justment of the Monthly Work-in-process Cost while Cost Calculation Method Changes

WANG Da-jiang

(School of Economy and Management,Weinan Normal University,Weinan 714099,China)

If the conditions such as internal and external environment change greatly,the enterprise will change its cost calculationmethod and the cost of different calculation methods in themeaning of the product cost is not the same,hence,the different cost calculation method results in the difference in themonthly work-in-process cost data adjustment.Based on the cases,the product cost adjustment ofmonthly work-in-process costgenerally and narrowly is analyzed,in order tomeet the demand of the accounting practice work because cost calculation changing which results in adjustment of themonthly work-in-process cost data.

monthly work-in-process cost;cost calculationmethod;generalized in products when production

F275

A

1009-5128(2014)03-0077-06

2013-12-20

陜西省軟科學計劃項目:關中—天水經濟區公司治理與審計質量關系研究(2012KRM104);渭南師范學院科研計劃項目:上市公司財務危機預警研究(13SKY024),宏觀調控背景下渭南市房地產企業生存策略分析(13SKZ0007);渭南師范學院教育教學改革項目:基于虛擬現實企業運營的體驗式應用型會計人才培養模式研究(JG201361);陜西省軍民融合研究基金項目:軍工上市公司資產重組績效研究(13JMR08)

王大江(1970—),男,陜西合陽人,渭南師范學院經濟與管理學院副教授,管理學碩士,主要從事公司理財與成本管理研究.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46