我院2009-2013年中成藥應用分析

2014-05-21 08:55:38鄭敏霞孫彩華浙江中醫藥大學附屬第一醫院藥劑科杭州310005

中國藥房 2014年11期

丁 科,鄭敏霞,孫彩華(浙江中醫藥大學附屬第一醫院藥劑科,杭州 310005)

近年來,國家頒布了一系列政策法規,大力發展傳統中醫藥,鼓勵臨床使用中藥制劑,同時對其應用提出更嚴格的要求和規范。我院為綜合性三級甲等中醫院,藥房承擔全院的中藥處方調配工作,其中中成藥占全部工作量的2/5。為了解中成藥的應用特點和規律,現對我院2009-2013年中成藥應用數據進行統計,分析其用藥結構和用藥趨勢,為科學管理和臨床合理應用提供依據。

1 資料與方法

1.1 資料來源

以我院計算機管理網絡系統2009年1月1日-2013年12月31日藥庫銷售系統提供的包括藥品名稱、藥品規格、銷售數量、銷售金額等全部數據,運用Excel進行分類統計。

1.2 分析方法

采用限定日劑量(DDD)分析方法,計算單品種藥品用藥頻度(DDDs)、日均費用(DDC)、金額排序與DDDs排序的比(DUI)[1]。其中,DDD值以2010年版《中國藥典》規定的“限定日劑量”為準,《中國藥典》未收錄的藥品以藥品說明書及臨床實際應用為準[2-3]。DDDs=藥品銷售總量/藥品DDD值,其值越大說明使用頻度越大[3];DDC=藥品銷售總金額/藥品DDDs,其值越大說明日均費用越大;DUI=金額序數/DDDs序數,比值越接近1,說明同步性越好[4-9]。

2 結果與分析

2.1 中成藥劑型和銷售金額的關系

我院2009-2013年中成藥(按劑型)銷售金額統計見表1。

表1 我院2009-2013年中成藥(按劑型)銷售金額統計Tab 1 Consumption sum of Chinese patent medicines(dosage form)in our hospital during 2009-2013

由表1可知,我院2009-2013年中成藥劑型總數基本保持不變;自2011年開始,醫院實施減少同類藥品、優化藥劑品種措施,嚴格實行國家基礎藥物政策,使劑型總數略有減少。劑型結構顯示,膠囊劑、片劑和顆粒劑分列銷售前三位,其中膠囊劑比重較大,約占劑型總數的1/3,銷售金額占總金額的44%~50%。這主要是由于膠囊劑可掩蓋藥物不適味道,生物利用度高,攜帶、使用方便,可定時定位釋放藥物,易被醫患雙方認可。銷售金額數據顯示,我院2009-2013年中成藥銷售總金額增長趨勢明顯,增長率分別為(2010/2009)9.73%、(2011/2010)10.13%、(2012/2011)15.57%、(2013/2012)0.03%。其中,散劑/氣霧劑增幅最大,分別為225.42%、7.81%、165.70%、32.00%;膠囊劑其次,分別為16.12%、12.33%、20.34%、-2.97%,增長趨勢逐年減緩,部分劑型2013年出現了負增長。另外,筆者對劑型均值進行統計,發現傳統劑型價格非常接近,說明基礎藥物價格在劑型上已沒有明顯優勢。膠囊劑為我院腫瘤用藥主要劑型,該劑型比重大且價格昂貴,均值最高;醫院制劑因減少了流通環節,材料成本低,均值最小;散劑/氣霧劑的均值增長率較高,分析原因為氣霧劑作為新型技術在20世紀60年代后有較快發展,其奏效迅速、保存性好、劑量準確的優點逐漸為患者所接受,但對容器及使用的特殊要求也使其價格不斷增長,劑型數總體較少,相信隨著科學技術的日趨發展,該劑型價格將會出現拐點。

2.2 中成藥DDDs和銷售金額的關系

我院2009-2013年藥品銷售情況整體增長平穩,品種相對穩定,但大多數藥品的銷售金額和DDDs位序都有不同變化,說明中成藥市場競爭激烈,藥物選擇性強。筆者以銷售金額為關鍵詞,分別對前20位、前30位、前50位藥品銷售金額占銷售總金額的比例進行統計,發現前30位集中度較好,具有明顯的代表性,故對其進行詳細分析。我院2009-2013年銷售金額居前30位的中成藥及其DDDs見表2。

由統計數據可知,我院2009-2013年中成藥銷售金額排序并不固定,各品種雖有升降但總金額基本有所增長,其中治療腫瘤疾病和輔助治療的藥物約占總品種數的1/3,銷售金額穩居前列;其次為治療跌打損傷和心血管疾病的藥物;治療乳腺疾病的藥物如復方消癥顆粒、乳僻散結顆粒在2010年后排名迅速上升。綜合分析,是因為腫瘤科、骨傷科、血液科和乳腺科是我院重點發展科室,擁有我院核心治療技術,故藥品消耗量較大。筆者注意到,我院2009-2013年每年銷售金額居前30位的藥品品種呈現多樣化趨勢,涉及不同學科領域,同效不同劑型、同名不同規格或產地的藥品在我院中成藥處方目錄中逐漸消失,新產品的準入與舊產品的淘汰實行了嚴格的審批核查制度。

DDDs反映了該藥品的實際應用頻率,DDDs越高,說明該藥品用藥人數越多,認可率也越好。由表2可知,DDDs排序靠前的藥品均為治療常見病、慢性病、多發病的藥品,其排序和銷售數量排序相一致,如治療心血管疾病的銀杏葉片、治療上呼吸道感染的清開靈顆粒、提高免疫力的百令膠囊、治療跌打損傷的七厘膠囊等都具有代表性。隨著近幾年環境污染的惡化和違法生產行為的增多,腫瘤病發生率增高,但總體比例還在可控制范圍之內。特別需要指出的是,一些起效快、成分簡單、不良反應明確或輕微的藥物容易被人們尤其是年輕人所接受,其DDDs增長明顯。

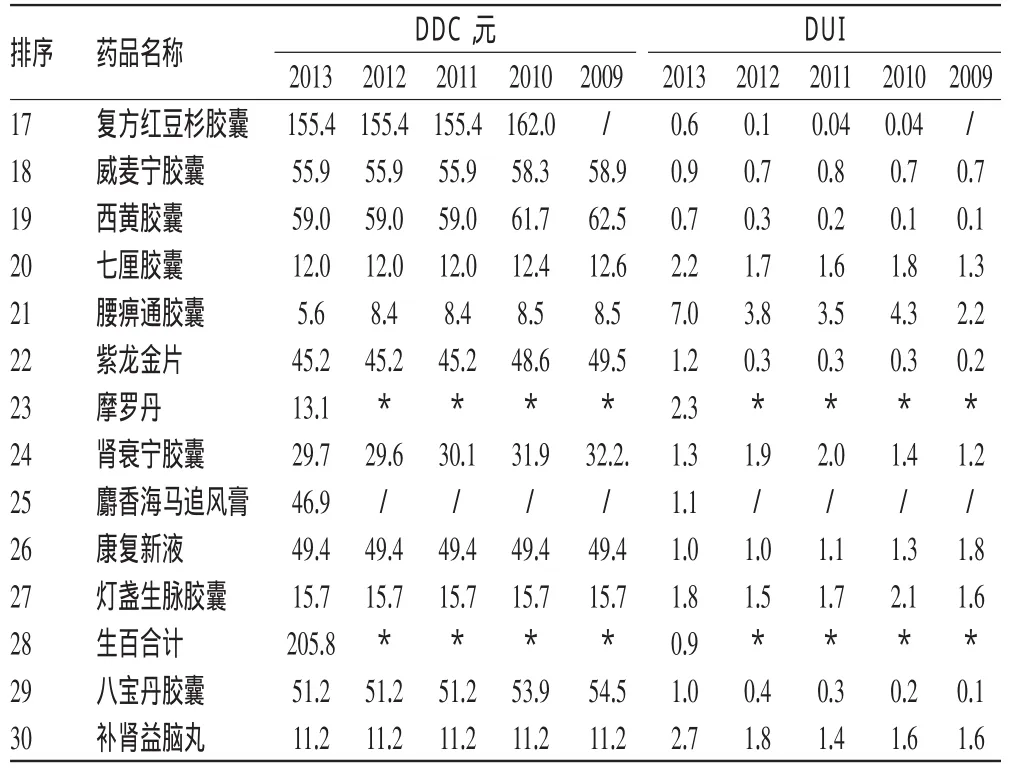

2.3 中成藥DDC和DUI的排序和分析

筆者以2013年銷售金額排前30位的藥品為參照物,對我院2009-2013年藥品數據進行對比分析整理,可比較直觀地反映出藥品的價格變化。我院2009-2013年銷售金額居前30位中成藥的DDC和DUI見表3。

表2 我院2009-2013年銷售金額居前30位的中成藥及其DDDsTab 2 Top 30Chinese patent medicines in the list of consumption sum and DDDs in our hospital during 2009-2013

續表3Continued tab 3

表3 我院2009-2013年銷售金額居前30位中成藥的DDC和DUITab 3 DDC and DUI of top 30Chinese patent medicines in the list of consumption sum in our hospital during 2009-2013

由表3可知,雖然我院2009-2013年各品種銷售總金額呈逐年上升趨勢,但DDC基本表現為逐年下降,5年保持不變的品種僅有血滯通膠囊、乳僻散結顆粒、康復新液、燈盞生脈膠囊、補腎益腦丸5種,略有增長的有百令膠囊、金水寶膠囊、烏靈膠囊3種;2012年和2013年的DDC基本保持一致,其中百令膠囊增長明顯。分析原因,百令膠囊主要成分為發酵冬蟲夏草粉,該原藥材價格近年來增長速度快;另一方面其治療范圍廣泛,效果得到醫患肯定,市場供不應求,價格自然節節攀升。2013年與2009年相比,排名前30位的藥品種類變化很大,說明品種競爭激烈,劑型因素不可或缺,例如2009-2010年排名靠前的華蟾素片,2011年被華蟾素膠囊所取代;2009-2012年使用頻率不高的振源口服液替換成振源片后排名迅速上升。另外,輿論導向的作用不可忽視,2012年受毒膠囊事件影響,部分涉及企業產品停售、限售,同時對其他膠囊劑藥品也產生了明顯負面影響;紅豆杉是近幾年發現的熱點抗癌新藥,媒體宣傳較多,其中成藥產品一經推出即迅速占領市場。數據顯示,腫瘤用藥DDC遠高于其他品種,其DUI卻遠小于1,說明中成藥參與治療癌癥雖得到認可,但因其價格昂貴、適用范圍小,使用頻率較低;其他品種如康復新液、脈血康膠囊、烏靈膠囊等的DUI在1左右,說明此類藥品占有市場分額較大、用藥人數多,同步情況良好;DUI遠大于1的品種有清開靈顆粒、金水寶膠囊、坐珠達西,其共同特點是價格低廉,銷售數量遠超其他藥品。

3 討論

2009-2013年中成藥數據分析結果證明,我院中成藥整體使用合理,臨床用藥以國家醫保目錄收載品種為主,基本實現了安全、有效、經濟的用藥原則。現階段,我們需要加強中成藥的分析研究,搜索國內、外新藥的發展動態,加強與臨床醫師的溝通,使臨床合理用藥更加科學化,這將是醫院可持續發展的關鍵。醫院作為公益性單位,為響應國家解決“看病難”“看病貴”的政策,取消“以藥養醫”的經營模式,降低藥品費用比例是不可缺少的一環。筆者認為,我院中成藥在腫瘤科用藥比重較大,或許是解決該問題的一個契機。當然,我們也注意到,雖然中成藥療效逐漸得到肯定,副作用較小,但臨床依舊存在不少不良反應報告,特別是中西藥聯用過程中其副作用往往被忽略,因此,加強不良反應監控,嚴格實行報告制度,才能為將來科學用藥提供有效依據。

[1]薛建盅,常麗麗,李玉珍.我院2006-2008年口服祛瘀劑中成藥用藥分析[J].中國藥房,2009,20(30):2380.

[2]國家藥典委員會.中華人民共和國藥典:臨床用藥須知[S].2010年版.北京:中國醫藥科技出版社,2010:1-1099.

[3]國家藥典委員會.中華人民共和國藥典:一部[S].2010年版.北京:中國醫藥科技出版社,2010:1-399.

[4]張春梅,揚小平,楊俊何,等.2003-2005年我院中成藥用藥分析[J].中國藥業,2006,15(7):51.

[5]陳亞芳,顧莉雅,蔣群芳.江蘇省昆山市第一人民醫院2007-2009年中成藥用藥分析[J].中醫學報,2010,9(8):927.

[6]徐立群,王澤榮,李荔,等.2006-2008年我院中成藥用藥分析[J].中國醫院用藥評價與分析,2009,9(12):907.

[7]王萍.2006-2009年住院部頭孢菌素類藥物應用分析[J].中國醫院用藥評價與分析,2010,10(10):886.

[8]韓健,王莉文.2009-2011年首都醫科大學附屬北京天壇醫院顱內損傷患者用藥分析[J].中國醫院用藥評價與分析,2012,12(10):883.

[9]張波.江漢大學附屬醫院2010-2011年中成藥分析[J].江漢大學學報,2010,40(2):99.

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

山東工業技術(2016年15期)2016-12-01 05:31:22

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:02

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00