管理者過度自信、董事會結構與企業投融資風險——基于上市公司的經驗證據

2014-05-24 02:45:28吳俊杰

中國軟科學 2014年6期

陳 夙,吳俊杰

(1.浙江工商大學工商管理學院,浙江 杭州 310018;2.浙江樹人大學管理學院,浙江 杭州 310015)

一、引言

現代公司治理研究較多運用公司行為金融理論,其主要研究包含有兩條主要理論分析線路:(1)在非理性的投資者和理性的管理者假設前提下,探討投資者的非理性行為對公司投資行為的影響;(2)在理性的投資者和非理性的管理者假設前提下,探討管理者的非理性行為對公司投資行為的影響[1]。而對管理者的非理性行為的研究中,探討的最多的就是管理者的過度自信行為。“過度自信”是指人們在實際的活動中往往會過分相信自己的判斷能力、高估自己成功的概率,習慣于把成功的原因更多地歸功于自己,而低估運氣、機遇、他人的幫助等非自我因素的影響和作用的一種認知偏差[2]。現有的研究將過度自信劃分為3個方面:過高估計,即人們往往高估自身的實際能力、控制水平、行為和成功的可能性;過高定位,即自認為自身能力是高于平均水平的;過高精確,也即人們對自己了解情況、知道答案的置信區間過于狹窄,過高估計自己對實際情況的把握程度。過度自信是人類與生俱來且最為穩固的心理特征和行為規律。有證據表明這一行為在企業家和管理者群體身上表現得更為突出。如Cooper、Woo和Carolyn(1988)通過對2994位企業家的相關數據整理與分析發現,企業家普遍表現出過度自信[3];Klotzm等(1995)研究發現與普通員工群體相比,企業高層管理人員通常會表現出更強的過度自信;此外,也有學者研究表明,企業的管理群體,特別是CEO、CFO、高管等人員,普遍存在過度自信。

公司特別是上市公司的決策是由股東大會經過討論一致通過決定的。企業決策不僅受到董事會成員關系和規模的影響,在一定程度上也受到相關意見建議者的影響(如獨立董事)。但管理者特別是公司董事會內成員或CEO、CFO類人員的過度自信無疑會給企業的經營決策帶來重大的影響,而這種影響通常是風險性后果。有鑒于此,本文將考察公司管理人員過度自信行為與企業投融資風險的關系,并考察特定的董事會結構對此關系的影響作用。

二、研究假設

(一)管理者過度自信與投融資風險

過度自信是對個體的非理性行為的一種解釋。如前所述,過度自信具體表現為:過高估計、過高定位和過高精確。心里學研究表明,過度自信對自己的能力和所面臨的形勢過于樂觀,看低風險,夸大自己對事件的控制能力。經驗研究表明,企業管理者的過度自信行為表現的尤為明顯。管理者的過度自信行為會提高企業的風險水平。

Moore和Kim(2003)通過實證研究發現,過度自信的經理人常常高估回報、低估風險,因此其偏向選擇潛在風險高的投資項目和企業發展策略[4];Shefrinh(2001)指出過度自信的管理者易于低估投資收益的波動和風險,主觀認為對風險有很好的把握程度,從而選擇高風險的項目[5];Landier等(2007)對法國39000家新企業進行實證檢驗,結果發現過度自信的企業家更偏好風險較高的短期負債,現實主義者則偏好風險更低的長期負債[6]。國內學者王健和莊新田指出,基金的投資風險與基金經理的過度自信程度成正向變動關系;周嘉南、黃登仕利用經典代理理論的最優業績分享系數研究發現,當經理過度自信系數增大時,經理的最優努力水平隨風險的增加而增加;姜付秀等(2009)以滬深兩市2002-2004年問的上市公司為研究對象,對管理者過度自信與企業擴張之間的關系及其對企業財務困境的影響進行了探討,研究發現,管理者過度自信和企業的內部擴張之間存在顯著的正相關關系,且當企業擁有充裕的現金流時,正相關程度更大;更進一步地,過度自信管理者所實施的擴張戰略會加大企業陷入財務困境的可能性。基于以上分析,我們有:

假設1:管理者過度自信行為與公司投融資風險正相關。

企業投資規模是企業潛在投融資風險的主要表現。通常情況下企業應當是風險規避或者風險中立型的組織,對上市股份公司表現的尤為如此。上市股份公司是一系列利益相關者的契約合體,不同的契約規范會使得企業規避風險,從而維護大多數股東的利益。而存在過度自信的管理者恰好與此相反,其對于自身控制風險的能力存在過高估計,往往會采取一些風險偏好型的資本投資政策。郝穎、劉星、林朝南等(2005)實證研究發現,過度自信的高管人員通常對項目的價值預期過高,他們更有可能選擇過度投資,以求得更大的利潤回報[7];我國臺灣地區的學者Lin等的研究也表明,過度自信的管理者會較少的顧及到企業的資本狀況,對將來的價值增值存在過分樂觀預期,投資行為比非過度自信管理者明顯要多;陳收、段媛、劉端等(2009)則通過測度管理者非理性程度,分析發現過度自信的公司高管人員存在過度投資;楊春鵬和吳沖鋒等(2005)在行為金融理論的框架下,從投資心理模型DHS出發,建立了含有過度自信心理偏好的認知風險度量模型和認知期望收益模型,并在此基礎上證明,過度自信者對風險水平估計較低,但對預期收益卻明顯的較高。因此,我們有:

假設1a:管理者過度自信與企業投資期限結構正相關。

此外學者發現,過度自信管理者對債務的選擇也存在樂觀心態。Malmendier和Tate(2005)對《福布斯》500強公司經理人進行研究發現,在進行融資時過度自信的CEO安排債務比例時較理性的CEO至少多使用10%的內部資金;而在進行外部融資時,至少多使用15%的債務融資。進一步地,他們發現當公司擁有充足的內部資金時,過度自信的管理者會進行過度投資;而當內部資金缺乏時,由于認為外部融資成本太高而導致投資不足[8]。Ben-David,Graham 和 Harvey(2007)利用盈利預測與實際對比來衡量CFO過度自信程度,通過對意大利公司的一項調查研究發現過度自信的CFO會選擇較高的負債比率[9];Landier和 Thesmar(2009)利用法國企業的數據研究了理性投資者和過度樂觀的企業家之間的融合同締結行為。他們發現過度樂觀的企業家會更多使用短期債務,而理性的企業家則更偏好風險較低的長期債務資金。國內方面,余明桂、夏新平、鄒振松(2006)利用我國2001—2004年間的上市公司數據檢驗了管理者過度自信對企業債務融資決策的影響,他們發現,管理者過度自信與資產負債率顯著正相關,特別是短期負債水平[10]。基于上述分析,我們有:

假設1b:管理者過度自信與企業短期負債比率正相關。

(二)董事會結構與管理者過度自信行為

董事會作為股東和管理者之間的一個中間角色,其主要職能之一是監督管理者使其不侵害股東的利益。董事會規模與公司業績關系存在著相關關系。公司決策都是在信息不充分情況下做出,在很大程度上也受某些關鍵人物的影響,特別是所謂的“意見領導者”。信息決策理論認為,通過吸收來自不同方面的信息,個體能夠實現互補,增加信息的完備性,從而能夠降低決策的潛在風險。在控制權和監督權分離情境下,董事會規模對公司決策的質量有著顯著的影響,進而也就影響著由決策帶來的公司績效。如Lipton和Lorsch(1992)研究表明,當董事會人數少于10人時,其正面效應顯著,公司經營績效也與此表現出相關性;Yermark(1996)利用美國福布斯雜志1984-1991年間美國500家最大的公眾公司數據,得出董事會規模在由小型向中型變化時,公司的價值損失最大,但基于公司決策的投資風險卻有所降低。進而提出假設:

假設2a:董事會規模越大,管理者過度自信對公司投融資風險作用越小。

獨立董事在公司治理中的作用也存在同樣的推斷。獨立董事的存在可以對企業的非理性決策起到相應的監督作用,制約企業的過度投資和高額負債等損害公司價值的行為,從而有利于公司業績的提升。Grey和Anne(1998)認為獨立董事在董事會中占的比例越大,公司的治理結構越好;Bhagat和Black(1999)的實證也發現獨立董事、董事會的比例和公司的價值增加有相關性,應當充分挖掘獨立董事在人才、戰略決策、金融投資等方面的潛能,提高董事會決策效率和質量。國內學者高學哲,高順成(2006)認為公司通過發揮獨立董事的信息優勢,能顯著提高公司決策質量。

假設2b:董事會獨立性越強,管理者過度自信對公司投融資風險作用越小。

三、研究設計

(一)數據來源與樣本選取

本文研究樣本為2008-2012年在滬深證券交易所上市的公司(包括A、B股兼發情形)。上市公司的財務數據和公司治理數據主要來自CCER數據庫和深圳國泰安(CSMAR)數據庫,部分是成熟數據,部分則是從公司財務報表手工收集整理獲得。關于判斷管理者過度自信與否的盈利預測數據則來自銳思數據(Resset)的數據庫。在樣本選取和篩選過程中,剔除了存在如下情形的樣本:(1)*ST、ST公司,經營異常排除在樣本范圍外;(2)金融類公司,原因在于金融類公司負債結構不同于一般公司;(3)存在財務數據和公司治理數據缺失值的公司。最后得到有效樣本共計581家公司的2905個樣本觀察值。

(二)變量定義

本文主要研究管理者的過度自信行為、董事會結構與企業間投融資風險的關系,被解釋變量為投融資風險。文中分別用負債結構和投資結構來衡量企業投資和融資風險水平;解釋變量為管理者過度自信、董事會規模和董事會獨立性,公司特征控制變量主要包括公司規模和公司性質。具體地,在投資期限結構中,我們檢驗長期投資率指標與管理者過度自信、董事會規模和董事會獨立性間的關系,長期投資率定義為長期股權投資與總資產的百分比;債務期限結構定義為短期負債與負債總數的百分比。董事會結構包括規模和獨立性分別是董事會成員數和獨立董事占比。此外,參照一般研究將公司規模和是否國有作為控制變量。

特別需要指出的是,對于管理者過度自信的度量,Malmendier和Tate(2008)等最先提出用管理者持有本公司股票數量(股權激勵所持)的變化量來衡量管理者過度自信,并得到部分學者的認可。他們認為基于高管期權的推遲行權與股票交易行為構建了過度自信的測度指標,因此企業高管超額購買公司股票可以視作過度自信的表現;Olive(2005)提出以消費者情緒指數來衡量管理者的過度自信的程度[11];我國臺灣學者Lin和Hu等首先用企業凈利潤的預測偏差衡量管理者過度自信,認為過度自信的管理者與公司的過度投資之間會呈正相關關系;余明桂、夏新平等(2006)運用企業景氣指數變化作為管理者過度自信程度的替代變量。本文開展研究認為企業家企業景氣指數是對客觀的經濟環境反映的估計,更適合于對長期財務指標如長期負債和長期投資的衡量;而企業家信心指數則是在客觀的經濟形勢下,企業家對整個經濟形勢的估計狀況,因此其也就適合于度量管理者過度自信行為。結合中國特有情境,股權激勵實施范圍還有限,企業景氣指數則是對外部環境的一種判斷,并不能反映單個企業管理者經營風格,故本研究采用與王山慧等(2013)研究相同的處理,采用企業的年度盈利預測進行度量,公司實際盈利水平低于預測盈利則表現為管理者過度自信[12]。各變量的定義如表1所示。

表1 變量定義

(三)研究模型

基于前文分析,本研究采用多元回歸分析來實證檢驗管理者過度自信、董事會結構與企業投融資風險之間的關系,通過變量定義,構建起如下回歸模型:

其中,α1為截距項,β1-β5為相關變量的系數,ε 為隨機擾動項。特別地,對于檢驗投資融資風險中投資結構和債務結構,我們分別用下面兩個模型進行。

四、實證分析與結果

(一)描述性統計分析

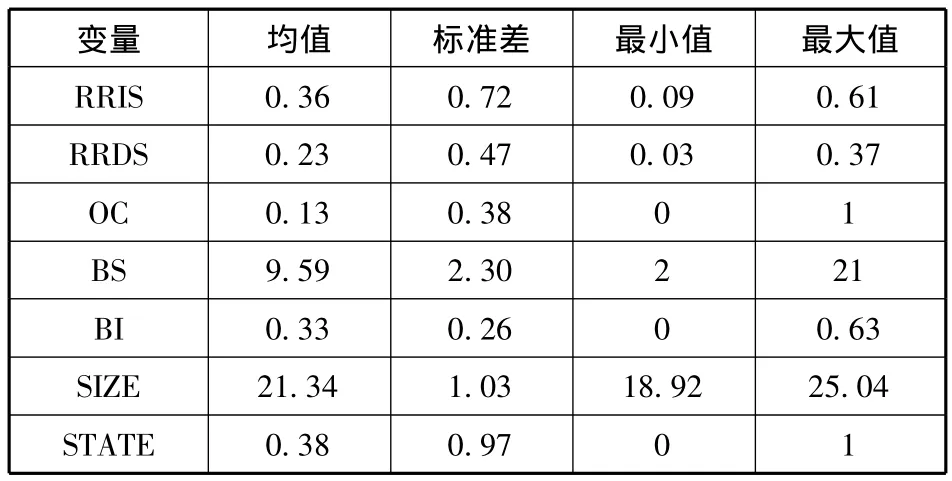

表2列出了主要變量的描述性統計特征。投資結構中長期投資占比均值為36%,與企業經營常態較為吻合;負債結構中短期負債占比為23%。樣本中管理者過度自信的樣本數占到13%。董事會規模表明上市公司成員數平均為9.59人,公司間差異較大,最小的是2人,最多的則達到21人,這表明我國上市公司董事會建設還處于調整完善期。董事會獨立性的差異也比較大,平均占比為33%,大大落后與國外上市公司的比例,這也就從一定程度上制約了獨立董事作用的發揮,也提供了差異比較的良好基礎。在公司規模上,本研究樣本大致與以往研究相符,規模均值為21.34,其中國有股比例均值為38%,上市公司中國占股比例比較大,這也是中國特有情境的一個體現。

表2 描述性統計結果

(二)管理者過度自信與企業投融資風險

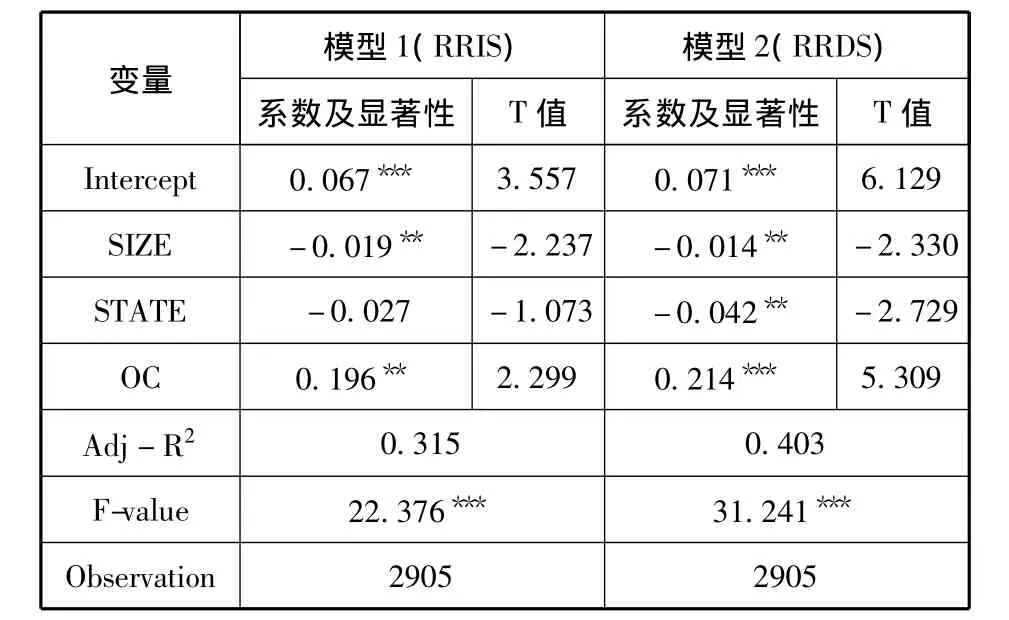

檢驗管理者過度自信影響企業投融資風險的方法是在控制影響企業投融資風險特征的基礎上,分析管理者過度自信與投融資風險的回歸結果(OLS方法)。為了克服可能存在偽回歸問題,本文的回歸分析使用了多重共線性和異方差檢驗,統計值均通過了檢驗(White,1980;馬慶國,2002)。

對于模型1,結果表明管理者過度自信與企業投融資風險的投資結構維度回歸結果為顯著正相關,即管理者過度自信程度越強,未來預期良好,企業更傾向于進行更多重大長期投資,假設H1a得證。對于模型2,實證結果表明管理者過度自信與企業投融資風險的負債結構維度顯著正相關,表明管理者過度自信程度越強,企業對自身經營較為滿意,企業敢于更多的進行短期債務融資,假設H1b得證。對比模型1和模型2可以發現,管理者過度自信對因變量回歸的系數分別為0.196和0.214,這說明相對而言,管理者過度自信對負債結構影響的程度更大,這與余明桂等(2006)的研究結果相一致,企業激進負債行為的重要體現就是短期負債占比較高。進一步地,企業性質的回歸結果對投資結果回歸結果不顯著(P>0.1),而對負債結構回歸結果影響顯著(P<0.05)。這與國有企業特殊性質有關,由于政策和規模優勢的影響,國有企業獲得債務融資的成本比民營企業低很多,負債期限也更偏向于長期負債。綜上,假設H1a和H1b得證。

表2 管理者過度自信與投融資風險

(三)董事會結構的影響

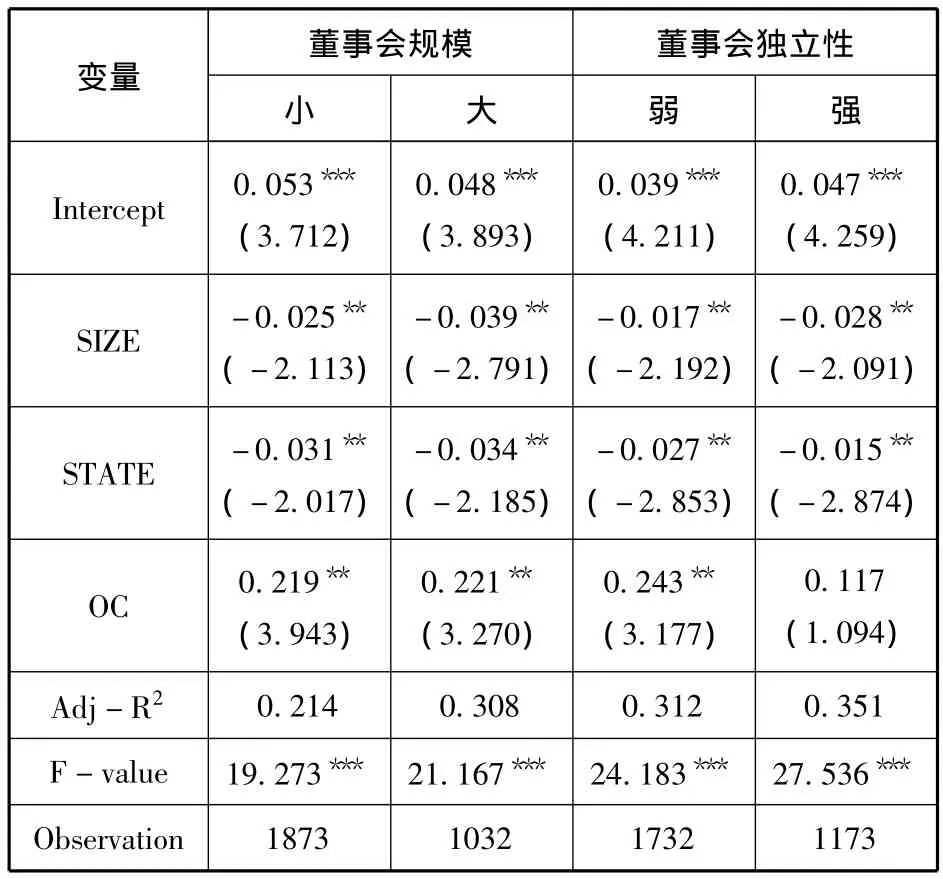

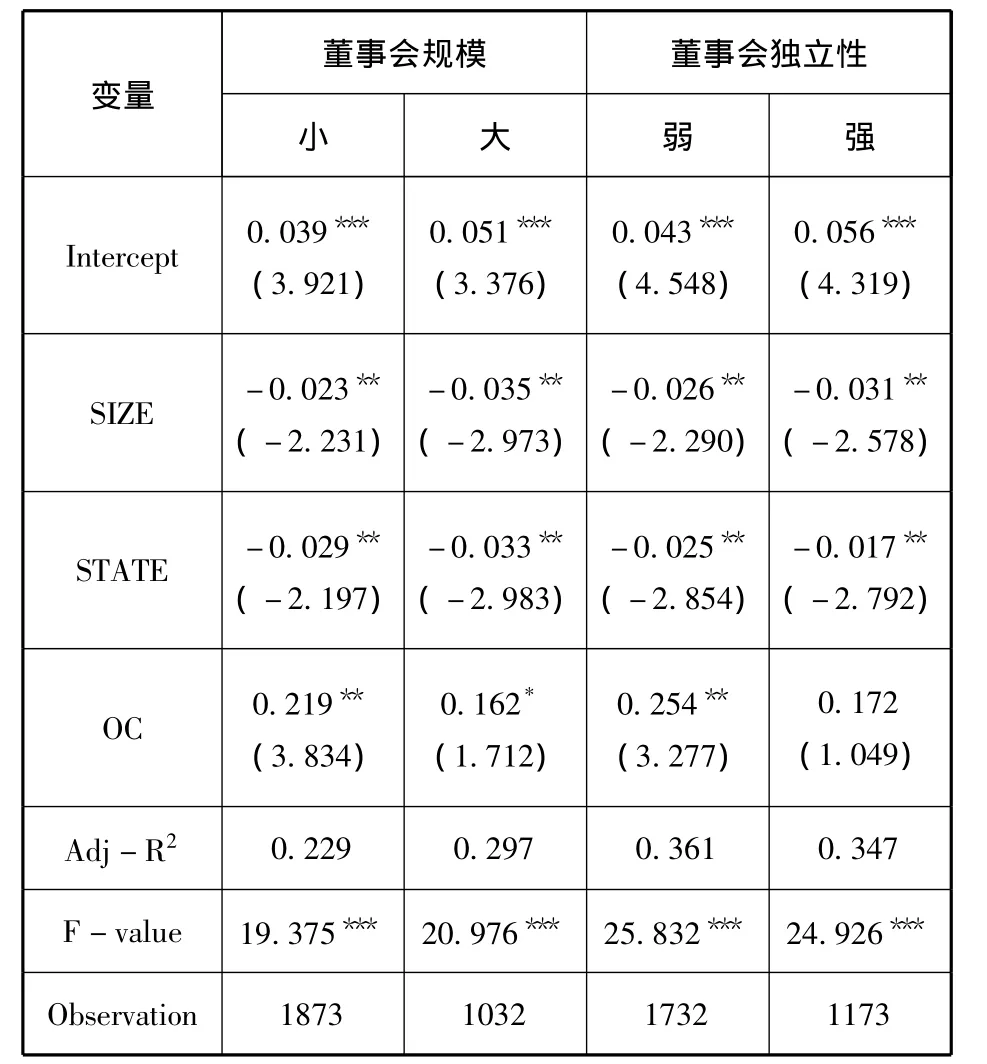

對于董事會結構特征的分析,本研究采用分組分析的方式,將研究樣本根據變量中位數的值分為兩組,分別考察在董事會規模不同和獨立性不同情況下,管理者過度自信對企業投融資風險的影響。董事會規模企業投融資風險-投資結構的影響回歸分析結果如表3所示。實證結果表明:不同董事會規模下,管理者過度自信與投資結構的影響并無顯著差異,回歸顯著性均為P<0.05,回歸系數分別為0.219和0.221。這與國內董事會職權設置不夠完善密切相關,董事長和經理人兩權分設還有待進一步加強。對于董事會獨立性而言,高獨立性下,管理者過度自信對投資結構的影響明顯下降,不僅體現在回歸系數上(0.243與0.117),更體現在回歸顯著性上(P<0.05與P>0.1)。這表明獨立董事確實對企業經營特別是重大投資決策作用明顯這也與本文前期個案研究的結果相符,以往研究亦得到類似結論(雷輝,吳嬋,2010)。此外,董事會獨立性強的情況下,國有企業性質對投資結構的影響作用變小,這也為中國國有企業改革中推進外部董事和獨立董事建設提供了一定程度的經驗證據。綜上,假設H2a得到部分證實,董事會規模影響不顯著,而董事會獨立性影響顯著。

表3 董事會結構對投資結構(長期投資比)的影響

同理,董事會結構對企業投融資風險-負債結構維度的實證分析如表4所示。結果表明:對于董事會規模,規模大則管理者過度自信對企業短期負債的影響顯著變小,兩者的回歸系數分別為0.219和0.162,顯著性分別為 P<0.05和 P<0.1。這說明董事會規模對于企業財務融資影響較大。財務融資與投資決策不同,財務更加可以預期,一旦短期負債提升,企業投融資風險必然極大提升;而投資決策較難預期受到的內外部影響因素更大,因而董事會成員個數的增加并不能顯著改變投資決策,但對負債結構影響明顯。對于董事會獨立性,獨立性強管理者過度自信對短期負債的影響顯著變小,回歸系數分別為0.254和0.172,顯著性由P<0.05變為不顯著。這表明董事會獨立性能夠顯著減小企業過高短期負債影響,原因在于擁有財務專業知識的獨立董事是各國上市公司獨立董事的重要構成,他們利用自身專業知識對企業負債結構給出專業建議,這些建議由于可信度高往往受到董事會相關成員的重視,進而影響融資決策。綜上,假設H2b得證。

表4 董事會結構對負債結構(短期負債比)的影響

五、研究結論與管理啟示

(一)研究結論

我們從管理者非理性行為入手,分析其對企業投融資風險的影響。以往對投融資風險的研究聚焦于負債風險,本研究同時考慮負債風險和投資風險,這是企業經營最為關鍵的兩個方面。此外,進一步檢驗了董事會治理結構對上述影響的調節相應。具體而言,本文從管理者可能存在過度自信條件假設下,分析管理者的過度自信、董事會結構可能對企業的投融資風險的影響,并且將投融資風險具體到企業經營的兩個重要方面即投資決策和融資決策,考察其對企業投資結構和債務結構的影響。以相對更能體現管理者經營預期的管理者過度自信測度方法,選取相關數據庫中2008-2012年上市公司最新數據作為研究樣本。

在控制公司規模和性質等情境變量后,實證分析得到如下結論:(1)管理者過度自信是企業投融資風險的重要影響因素。統計檢驗發現管理者過度自信對企業投融資風險的兩個維度均存在顯著正向影響,這深化了企業投融資風險研究的行為基礎。關注主體行為因素而非客觀環境因素應當成為未來研究的一個重要趨勢;(2)管理者過度自信對企業投融資風險投資結構的影響,受到董事會獨立性的負向調節。對投資結構風險的分組檢驗中,董事會獨立性而非董事會規模起到負向調節,這表明董事會治理應當從總體“量”的規范上轉向“質”的提升;(3)管理者過度自信對企業投融資風險負債結構的影響,受到董事會規模和獨立性的負向調節。管理者經營負債風險是能夠通過董事會結構較好控制的風險,特別是應加強獨立董事特別是具有財務背景獨立董事的作用發揮;(4)企業的不同性質對上述影響存在差異。在上述效應檢驗中,國有企業與非國有企業對負債結構風險影響差異顯著,這與國有企業融資政策優勢有關。此外,國有企業董事會獨立性對投資結構的影響比非國有企業強,這與下一輪國有企業改革緊密相關[13]。

(二)管理啟示

1.關注企業投融資風險的行為因素

傳統企業投融資風險研究沿著兩條路徑,一是對內外部環境影響因素的考察,屬于客體視角的研究;另一條則是在理性行為假設下對機會主義行為的考察,屬于主體視角的研究。本研究探索性提出對主體非理性行為與董事會治理環境因素的融合,是對主客體兩條路徑融合的探索。對于企業管理而言,應注重“人”與“物”的協同和制衡,其中人的行為是更為重要的方面,要特別注意防范微觀個體行為因素誘發的企業投融資風險。

2.進一步加強董事會治理機制

公司治理是理論研究和實踐發展都重點關注的問題,但董事會治理還需要進一步加強。與國外先進治理經驗相比,前一階段的工作是“形式”,下一階段的工作則是“靈魂”。中國上市公司的董事會建設上已經完成了“形似”工作,但董事會獨立性還有待進一步提升。這方面,大型企業已經在進行有益探索,邀請掌握專業技術的院士、外籍專家和市場人才進入董事會,對于企業長遠發展意義重大,類似經驗應當寫入相關政策條例予以推廣。

3.國有企業的治理改革

本研究中引入了企業性質變量,研究結果表明國有企業改革需注重董事會建設,特別是外部董事引入,董事會獨立性提升能夠減弱國有企業和非國有企業投融資風險的差異。國有企業改革是經濟體制改革的關鍵領域,國企改革的方向是建立市場化的獨立經營主體,使其具備自生能力,新一輪國企改革應以產權多元化為優先,真正改變一股獨大局面,進而改變董事會構成,董事會獨立性的提升方能促進效率的提升。

未來研究中還要在兩個方面繼續深入,一是管理者過度自信的度量方法,管理者過度自信作為非理性行為研究的重要方面,其度量方法還未形成公論[14];二是繼續深化情境,探索更能體現中國情境的特征變量,如行業、區域和制度因素,這將豐富和拓展中國特有的經濟和管理研究。

[1]BAKER M P RUBACK R S,WURGLER J.Behavioral corporate finance:A survey[EB/OL].(2008-08-12)[2009-04-15].Http://ssrn.corn/abstract=602902.

[2]KAHNEMAND,TVERSKYA.Prospect theory:An analysis of decision under risk[J].Econometrica:Journal of the Econometric Society,1979,47(2):263-291.

[3]COOPERA, WOO WILLIAMC, CAROLYNY.Entrepreneurs'perceived chances for success[J].Journal of Business Venturing,1988,3(2):97-108.

[4]MOORED,KIMT.Myopic social prediction and the solo comparison effect[J].Journalofpersonality and social psychology,2003,85(6):1121-1135.

[5]SHEFRINH.Behavioral corporate finance[J].Journal of Applied Corporate Finance,2001,14(3):113-126.

[6]LANDIER A,THESMAR D.Financial contracting with optimistic entrepreneurs[J].Review of Financial Studies,2009,22(1):117-129.

[7]郝 穎,劉 星,林朝南.我國上市公司高管人員過度自信與投資決策的實證研究[J].中國管理科學,2005(5):142-148.

[8]MALMENDIERU,TATE G.Who makes acquisitions?CEO over confidence and the market's reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[9]BEN-DAVID l,GRAHAM J R,HARVEY C R.Managerial Overconfidence and Corporate Policies[EB/OL].(2007-11-26)[2009-05-13].Http://ssrn.com/abstract=890300.

[10]余明桂,夏新平,鄒振松.管理者過度自信與企業激進負債行為[J].管理世界,2006(4):104-113.

[11]OLIVE,B.R.The impact of management confidence on capital structure[J].Working paper series in Finance,2005.

[12]王山慧,王宗軍,田 原.管理者過度自信與企業技術創新投入關系研究[J].科研管理,2013(5):1-9.

[13]林 崗,張 晨.關于進一步推進國有經濟改革發展的一些意見[J].經濟理論與經濟管理,2013(2):5-15.

[14]ANWER S AHMED,SCOTT Duellman.Managerial overconfidence and accounting conservatism[J].Journal of Accounting Research,2013,51(1):1-30.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00