十年磨一劍 看國企巨變軌跡

2014-05-27 17:00:45黃鳳崗

中國經貿導刊

2014年12期

黃鳳崗

一、歷史不可以忘記

(一)90年代的國企困境

1、國有企業陷入嚴重虧損

20世紀90年代,虧損如同一個幽靈在中國的大地上徘徊,像一個魔鬼附在國有企業的身上。曾幾何時,作為中國經濟的重要支柱、共和國“長子”的國有企業早已積弱成疾。為了生存,在不得已的情況下它們不得不長期面對負債經營;為了發展,它們又不得不千方百計向政府尋求幫助、向銀行尋求貸款,其結果是企業的債務發展到不堪重負。在這一特定的歷史條件下,效益滑坡,債務累累,資不抵債,甚至有部分的國有企業正面臨破產或者已進入破產程序或者已經破產是這一歷史時期國有企業發展的一個顯著特征。

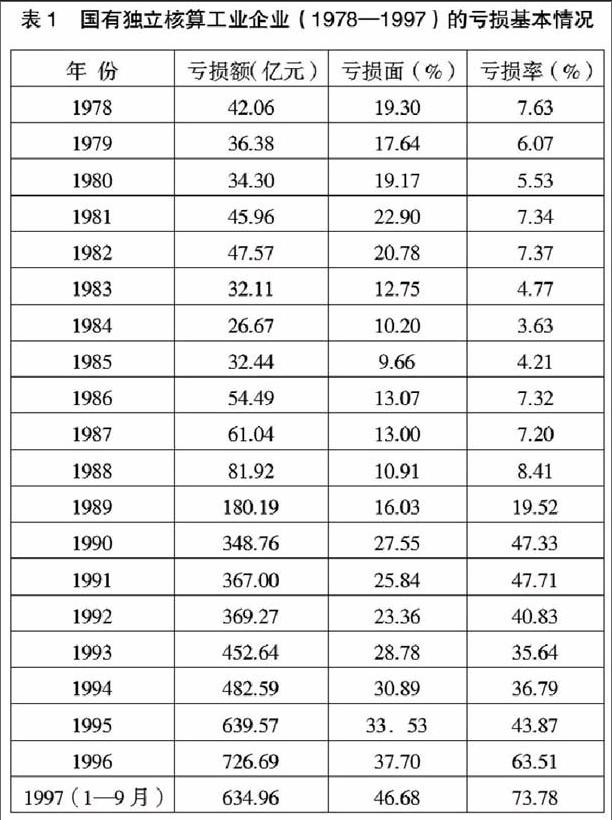

從表1中年均虧損額來看,1978—1988年的十年間,國有獨立核算工業企業的年均虧損額為44.99億元,而1989—1996年間的這個數字突然飆升到433.47億元,后者與前者相比,絕對值相差高達388.48億元,上升了9.63倍。從虧損的面來看,1978—1988年的年平均值為15.40%,而1989—1996年為27.96%,比上一期高出12.56個百分點。再從虧損率來看,1978—1988年的年平均值為6.32%,而1989—1996年則變為41.9%,后者與前者相比的百分比數值上升了35.58個百分點,這就是說就整體而言,1978—1988年間的國有獨立核算工業企業虧損問題相對來說還并不十分嚴重,而到1989—1996年間則大不相同,這時的虧損問題就變得非常嚴重和突出。

2、國有企業面對破產難題

由于國有企業出現大面積的嚴重虧損,使上繳國家的利稅出現銳減,給國家財政造成了相對較大的困難。與此同時,國企困難職工的生活問題、破產企業人員的下崗再就業問題等都成為擺在各級政府部門負責企業管理的領導和工作人員面前的頭等大事,他們不得不把國有企業的改革問題作為他們工作的當務之急。……

登錄APP查看全文

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32