雙薪家庭,理財師不建議買第三套房

2014-06-10 07:11:48吳輝

投資與理財 2014年11期

吳輝

“我還要不要再買房呢?” 讀者尹女士致電《投資與理財》尋求幫助。最近房市疲軟,房價下跌,嘗過房產投資帶來甜頭的尹女士本打算繼續購房,如今心生擔憂及疑問,希望我們的理財師能針對她家的實際情況,給予中肯的建議。

尹女士和老公吳先生都是“80后”的獨生子女,兩人因是研究生同學而結識相戀,畢業后從事的都是軌道設計工作,并在同一家大型的國有企業任職。尹女士是典型的四川成都人,目前稅前年薪有18萬元。他老公吳先生是江西南昌人,考了一、二級建筑師證,薪水有了很大的改觀,年薪達30萬元(稅前)。

兩人育有一個2歲半的兒子,正準備送去私立幼兒園,學費需要2 5 0 0元/月。孩子由家中老人輪流過來照看,一家五口人的生活伙食費,加上養車費,需5 0 0 0元/月。每年會有一次全家旅行,花費預算在15000元左右。逢年過節的,對雙方老人的孝敬費在每年4萬元左右。

家庭資產方面,尹女士在北京有2套房和1輛車。能在北京買上房,完全得益于他們在老家的房產投資。20 0 5年,她公公在南昌蓮塘鎮的“夢里水鄉”樓盤,為他們夫妻購買了一套100多平米的房,當時的房價還是幾百元一平米,等到了2007年,房子漲到2000多元一平米時賣掉,他們凈賺了近30萬元。再加上積蓄和父母的幫助,他們湊足50多萬元,在北京大興購買了1套70平米的小兩居房。

2011年,經濟條件好些了,他們手上也有50萬元存款,鑒于老家父母要過來照顧孫子,他們便按揭又買了一套9 0多平米的房。這套房子總價150萬元,首付了50萬元,公積金貸款100萬元,20年還款,月供6300元左右,剛好夫妻兩人的公積金可以覆蓋。

至于那套小兩居房,就用來出租,每月有2300元的租金收入。而房子本身也由60萬元升值到現在的175萬元,尹女士覺得太不可思議啦,這比任何投資都來錢快啊。如今,他們手上又積攢了60多萬元。由于夫妻兩人都比較忙碌,在理財這塊比較薄弱,基本上,錢都是在銀行躺著。本想在大興天宮院附近再買1套小兩居房作投資(要是再買房,打算把第一套房過戶到父母名下),但聽聞最近“房貸荒”,便開始迷惘,是不是要再出手買房?若是不買房,那家里的剩余資產如何規劃好呢?

夫妻兩人在單位的福利待遇都比較好,有“六險一金”,孩子有北京的“一老一小”醫保,所以,家里沒有購買任何商業保險。

“尹女士的購房動機需考慮清楚,如果僅僅是作為投資的話,目前房地產市場不確定因素較多,房價的上升已到了一個高點,并且二套房政策收緊。綜合來看,目前并非是購房的最好時機。”

宋婷婷上海凱石財富投資管理有限公司的理財經理,具有5年金融從業經驗,擁有數個相關從業資格證書,擅長各類金融產品投資及個人理財規劃。

基本情況分析

尹女士和吳先生的工薪合計年收入達到稅前4 8萬元,還有一套小兩居房用來出租,每年有2.76萬元的租金收入。從資產結構觀察到,其大部分收入都來自于工薪方面。家庭的年支出中,用于生活開銷、養車及孩子教育費用約為9萬元,每年一次的全家旅行,花費預算在1. 5萬元左右。逢年過節的,對雙方老人的孝敬費在4萬元左右。目前夫妻倆有現金存款60萬元左右,一套現值175萬元的小兩居室,另有一套總房款150萬元,首付了50萬元,公積金貸款100萬元,20年還款,月供6300元左右。

財務分析

從目前的現狀來看,如尹女士和吳先生的年收入平均按照25%個人所得稅來計算的話,實際的收入約為36萬元左右,加上每年2 .76萬元租金收入,總收入為38.76萬元左右。該家庭的年總支出約為14.5萬元左右,由于年房屋支出的7.56萬元實為公積金貸款支出,所以,實際的年結余24.26萬元左右,年結余比為62.5%,能夠保證穩定的儲蓄率。家庭負債部分因有公積金還款,目前整個家庭的財務處于安全狀態。

綜合建議

◆購房建議

很顯然,尹女士家庭投資偏重于投資房產,由于幾次置業使家庭資產獲得了大幅提升,故尹女士未來的投資側重點可能繼續側重在房產的投資上。但尹女士的購房動機需考慮清楚,如果僅僅是作為投資的話,目前房地產市場不確定因素較多,房價的上升已到了一個高點,并且二套房政策收緊。綜合來看,目前并非是購房的最好時機。

◆可投資資產規劃

尹女士的家庭處于成長期,上有老,下有小,未來贍養經費和教育經費都是很大的開支。該家庭需要長遠的考慮孩子的教育規劃,未來在高中或者大學是否有出國求學的計劃。為使現有的資金收益最大化,建議尹女士先預留3個月左右的家庭開支(約為9萬多元),以備不時之需。之后可將家庭2/3資金用來選擇一些中長期穩健型的理財產品,例如銀行理財產品等,預計年化收益率5%~6%左右。其余資金如果從流動性方面考慮,可選擇貨幣型基金等流動性較強的理財產品。對于每月結余的資金,可以選擇基金定投。

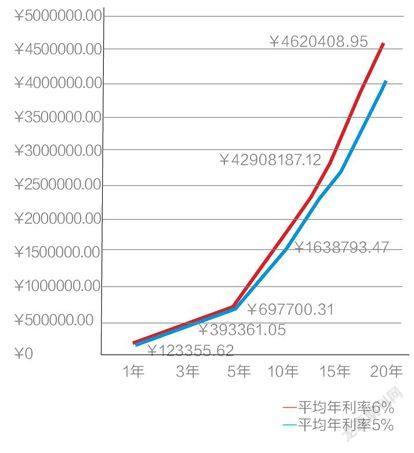

舉例:如果尹女士選擇年化收益率分別為5%和6%的理財產品,每月投1萬元,那么尹女士累積的資金是非常可觀的。具體數據如表:

以下的圖顯示,雖然對定投收益在短時間內未必有很大的感受,但長期堅持下去,尤其是到了第5年的時候,資金的增值速度就呈現較快的上升速度。

◆保險規劃

尹女士和吳先生夫妻兩人在單位的福利待遇都比較好,有“六險一金”,孩子有北京的“一老一小”醫保,雙方老人應有積蓄和退休工資,可以自給自足,且每年都有夫妻兩人的“孝敬費”,養老問題不是太大。對于孩子來說,以選擇帶有教育基金和醫療險性質的保障計劃,為孩子醫療花費和將來的學習提供良好的基礎。另外,尹女士和吳先生可以選擇購買養老保險,為養老保障做到未雨綢繆。

“該家庭資產主要以房產形式存在,配置過于單一,每年接近25萬元的結余,可每月拿出1.5萬元用于基金定投,建議分散風險,投資幾支平衡型基金。”

王平 中意人壽保險有限公司北京分公司業務總監

綜合理財建議

◆財務現狀分析

吳先生的家庭財務狀況非常好,尤其是控制支出能力非常強,結余較高;但資產配置過于簡單,通過投資,提高凈資產規模的能力偏低,負債水平較為適宜,綜合償債能力非常高;流動性資產規模過高,有一定應急能力,一旦家庭收入減少或遇到突發的重大風險,可能會影響家庭生活。

◆家庭現狀分析

吳先生是典型的“雙薪家庭”。雙方收入較高且相對穩定,支出較少,所以家庭結余很高。目前面臨子女教育、養老、健康以及風險保障、父母贍養等多重問題,有一定壓力。

◆需求分析

A|緊急備用金

吳先生家庭結余幾乎全部用于儲蓄,流動性非常高,但收益性相對較差。從緊急備用金角度考慮,銀行儲蓄為3-6個月家庭開支,以5000元/月,6個月計,只需準備3萬元的銀行儲蓄,作為緊急備用金即可。可適當增加投資性資產,增加收益。

B|投資調整

吳先生目前除了有一套投資性房產,沒有任何投資。而每年接近25萬元的結余,可每月拿出1. 5萬元用于基金定投。可分散風險,投資幾只平衡型基金,預計平均年化收益8%左右,變現能力強,預計每年可增加1. 5萬元的投資收益。至于是否增加房產投資,因現在市場情況相當不明朗,房產投資是否可繼續增值,也充滿不確定性,所以,不建議再將房產作為投資渠道。

C|保險規劃

吳先生夫妻都是工薪階層,沒有商業保險。從資產狀況考慮,家庭保障非常充足,但因為家庭資產主要以房產形式存在,配置過于單一,如果發生重大狀況,不用房產來處理,則可用的保障資金很少,而且房產在變現能力上相對較差,所以,需要專門準備一筆保障資金。醫療保障方面,因為沒有任何商業保險,所以,重大疾病的保障非常空缺。另外,就是孩子的教育金,也因該增加考慮。

記者手記

緣于目前房產市場的不穩定,兩位理財師都建議購房計劃暫停,將手上可投資資金進行保值,每月將結余資金用于基金定投,為將來孩子的教育基金及養老金累積資金。