我國強制分紅制度實施效果分析

——一個法經濟學視角

2014-06-15 17:00:32于楠

湖北經濟學院學報 2014年5期

于楠

(荷蘭鹿特丹大學 法學院,荷蘭 鹿特丹)

我國強制分紅制度實施效果分析

——一個法經濟學視角

于楠

(荷蘭鹿特丹大學 法學院,荷蘭 鹿特丹)

在中國證券市場上,中小投資者長期缺乏有效保護,這在現金分紅問題上表現得尤為明顯。為了盡快解決分紅問題,中國證監會制定了一系列被稱為強制分紅制度的相關政策法規。從市場數據來看,強制分紅制度的出臺并沒有對市場產生很大影響,特別是許多大型上市公司仍然堅持常年不分紅;上市公司治理結構對強制分紅制度實施效果有負面影響;強制分紅制度給處于成長階段有巨大投資需求的上市公司帶來資金負擔,且其“軟約束”的特點反倒使分紅成為上市公司增發新股的手段;在考慮稅負的情況下,強制分紅成為上市公司和中小投資者的負擔。

強制分紅;股利政策;公司治理;法經濟學分析

一、現金股利理論概述

(一)股利和現金股利的概念

根據股東在公司中所占股權比例以及地位的不同,其獲得投資回報的方式也有所不同。股東的投資收益主要由兩部分組成,一是股息收入,二是資本利得。[1]公司將稅后可分配利潤按照法律規定的分配條件和分配程序支付給公司股東的財產權利就是股利。[2]換句話說,股利是公司根據經批準的利潤分配方案支付給股東的財產回報。①現金分紅是公司股利政策的重要組成部分,是股利各種形式中最普遍的類型。企業以貨幣的形式支付給股東的股利就是現金股利;股利政策是指一個公司將其盈余以現金形式支付給投資者的比例。[3]本文談到的股利、分紅以及股利政策指的都是現金股利。

(二)國外經典股利理論

1.股利無關理論

學者對股利政策的研究最早可以追溯到20世紀50年代。在一個理想的世界里,當一個公司的投資政策保持不變,其股利政策對股東財富沒有任何影響;也就是說,公司的實體投資決策只與投資機會的盈利能力有關,而無需考慮資本結構、現金儲備以及金融市場的條件。[4]基于這一新古典理論基礎,自20世紀60年代開始,經典的投資研究著重討論公司的最優投資資本存量,在完美的資本市場上,投資機會是投資政策的惟一驅動因素。[5]

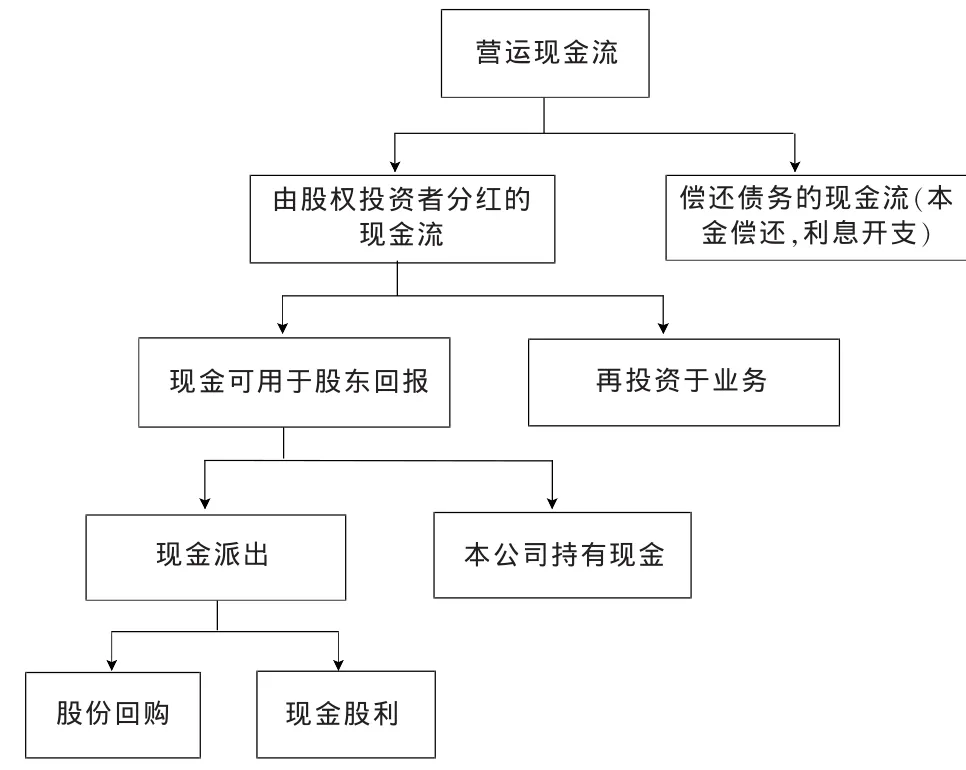

根據公司股利政策分配行為理論,公司是有計劃性地制定股利政策的,一般情況下管理者只有在預期未來盈余持續增長的情況下,才會增加股利支付。[6]實證研究表明,企業發起或提高股息,其股價上升;相反企業消除或削減股息,其股價下降。[7]如圖1所示,公司現金流的分配順序是,公司一部分的現金流會首先用于公司債務償還,包括本金償還和利息開支,其余資金由股權投資者經營。根據公司發展情況,一部分用于再投資,以保證公司持續經營,另外一部分除公司繼續持有現金流外,還可以現金股利和股票回購的方式回報給公司股東。表1顯示的就是在圖1的第2步中,公司在擁有不同現金情況和面臨不同發展投資計劃時所做選擇的矩陣。通過表1可知,公司經營中的盈余分配是和其擁有的現金盈余狀況及投資前景密切相關的:當有現金盈余而沒有好的投資計劃時,無論是現金股利還是股票回購,公司都應該支付給股東;當沒有現金盈余且面臨好的投資計劃時,公司制定現金股利政策就有最大的靈活性;當現金缺乏又沒有好的投資計劃時,公司就必須減少現金股利;當現金缺乏但有好的投資計劃時,公司就需向股東減少現金派發。

圖1 公司現金流分配順序

表1 公司面臨不同投資計劃選擇矩陣

2.股利信號傳遞理論

市場上公司的投資決策總會面臨投資不足或者投資過度的問題。由于信息不對稱問題普遍存在,資本市場也會出現問題:一是逆向選擇問題;二是道德風險問題。[8]資本市場上的外部投資者在投資前,由于所獲取的信息總是有限的,就會面臨“逆向選擇”的投資困境;而在外部投資者投資后,公司的管理人員就和投資者形成了委托代理關系,而這時還是因為信息不對稱,內部管理者管控著所有資源和信息,其有牟取私利的動機,因此公司管理者的行為有可能損害投資者的利益。

這些信息不對稱的問題(逆向選擇、道德風險)使得公司通過資本市場籌集資金成本很高。根據信號傳遞理論,在有效的市場中,上市公司的股利分配方案顯示了公司的經營狀況和發展前景。上市公司更高的股利政策意味著其經營狀況良好和有更好的發展前景,如此上市公司就可以從投資者那里融得更多資金,這樣就形成了一個良性競爭過程。[5]上市公司的股利政策不僅可以傳遞其經營狀況、投資前景等信息,還形成了聲譽機制,支付高額且穩定的股利就能建立良好的聲譽,這將會吸引更多的外部投資者,給上市公司帶來更積極的市場反應。[9]

3.股利代理監督理論

公司內部管理者和外部投資者之間利益矛盾的解決是現代公司治理理論的重要內容。由于企業規模越大,內部管理者所獲得的收益就會越高,企業管理者總是傾向于不斷擴大企業規模,建立商業帝國。[10]企業內部管理者有可能會為此盲目將企業現金流投資于收益低的項目上去,這就可能會導致企業投資過度。[11]企業利潤可能被內部人控制從而投資于一些對公司不利但對內部人有利的項目。[12]不合理的股利政策一方面是內部管理者們謀得自身利益最大化的行為之一,另一方面也是控制內部管理者,防止他們控制過多企業自有現金流最有效的治理方式之一。有效的股利政策可以避免管理者將自由現金流浪費在負凈現值的投資項目上。[13]而這些行為的最大受害者就是企業的外部中小股東,因此這些中小股東特別偏好現金股利。[14]有效的股利政策可以降低股東與代理人之間的代理成本,從而使代理人更好地為股東服務。如果一個國家代理問題非常嚴重,那么現金股利將為解決這一問題發揮非常重要的作用。[15]

二、我國強制分紅制度概述

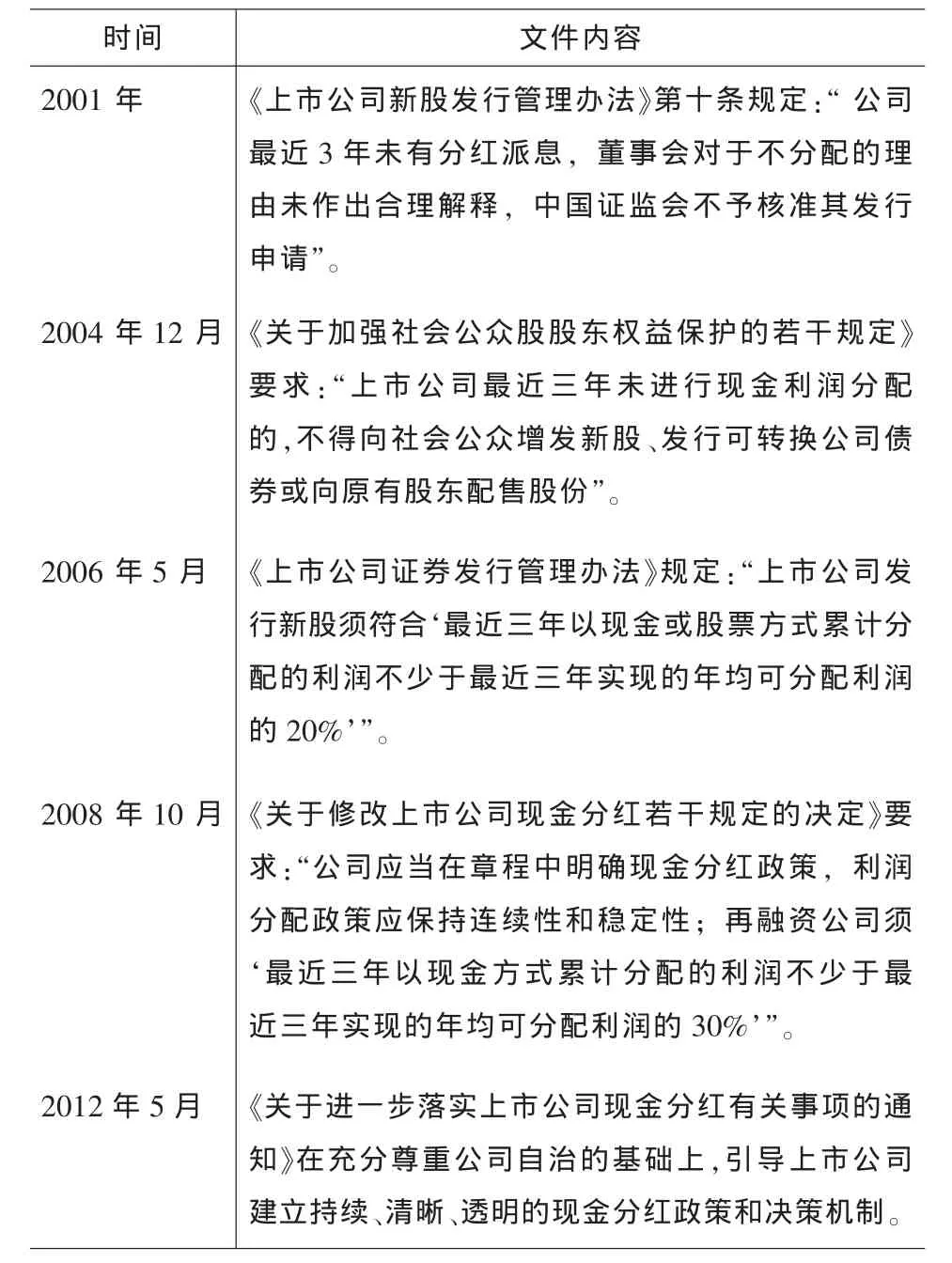

為了規范股票市場上市公司的現金分紅行為,并促使上市公司積極實現現金分紅以保護中小投資者的利益,自2001年起證監會頒布了一系列政策文件(見表2),規定上市公司現金分紅水平將影響其是否具有增發新股再籌資的資格,對上市公司股利分配政策中的現金分紅方式或分配比例做出了明確的強制性規定。[16]這就是具有我國特色的強制分紅制度。這種制度是一種為了保護中小投資者在股票市場上的收益權,在股票市場發展的初期明確規定促使企業主動發放現金股利的制度。以前,公司三年未分配紅利,而董事會可以做出合理解釋的,證監會仍允許其申請新股發行,分紅還不是強制性要求;2004年的 《關于加強社會公眾股股東權益保護的若干規定》到2006年的《上市公司證券發行管理辦法》則將“最近三年進行現金利潤分配”作為增發新股等再籌資的強制性要求,并在2006年做出分配比例不低于20%的要求;2008年的 《關于修改上市公司現金分紅若干規定的決定》更是將分紅要求提高到了最低30%的比例;2012年出臺的《關于進一步落實上市公司現金分紅有關事項的通知》在更多細節上做出了明確指引。

表2 我國證監會歷年強制分紅制度文件及內容

三、我國強制分紅制度的經濟分析

(一)強制分紅制度出臺后的市場反映

1.股票市價總值分析

以2004年12月證監會頒布《關于加強社會公眾股股東權益保護的若干規定》、2006年5月證監會頒布 《上市公司證券發行管理辦法》、2008年10月證監會頒布《關于修改上市公司現金分紅若干規定的決定》、2012年5月證監會頒布《關于進一步落實上市公司現金分紅有關事項的通知》為時間點,以各項規定頒布前后6個月滬深兩市所有A股、B股公司市價總值為樣本,分別收集各規定前后6個月股票市場股票市價總值(A股、B股)的變動情況,結果見圖2(A、B、C、D)。A圖顯示在2004年12月證監會頒布文件前后,滬深兩市股票市價總值持續走低,可見文件的出臺并沒產生較大影響;B圖顯示在2006年5月證監會頒布文件前后,滬深兩市股票市價總值處于持續走高的趨勢,無法顯示出證監會文件的出臺是否給市場帶來了積極影響;C圖顯示2008年10月前滬深兩市股票市價總值持續走低,10月證監會頒布文件后,市值反彈走高,文件的出臺對兩市股票市價總值產生了積極影響;D圖顯示2012年5月文件頒布前市值反復走高,文件頒布后則不斷下降,此次文件的出臺似乎對股市帶來了一定負面影響。總的來說,從圖中我們可以看到,各項規定頒布前后,市價總值變動并沒有統一規律,表現出比較弱的相關性。

圖2 證監會文件出臺前后股票市價總值(A股、B股)的變動情況

李常青等學者的實證研究以中國證監會在2008年10月頒布的 《關于修改上市公司現金分紅若干規定的決定》(以下簡稱 《決定》)為背景,以2007年12月31日之前在股票市場上所有A股公司作為樣本選取范圍,考察《決定》頒布期間上市公司的短期市場反應,計算了每個樣本公司的日超常收益率(AR)、累計超常收益率(CAR)和《決定》頒布期間市場的整體走勢,實證結果顯示,《決定》頒布期間資本市場整體呈倒U型走勢,投資者對于強制分紅制度呈現出“預期到失望”的反應過程。[17]

2.上市公司實證數據分析

(1)上市公司分紅概況

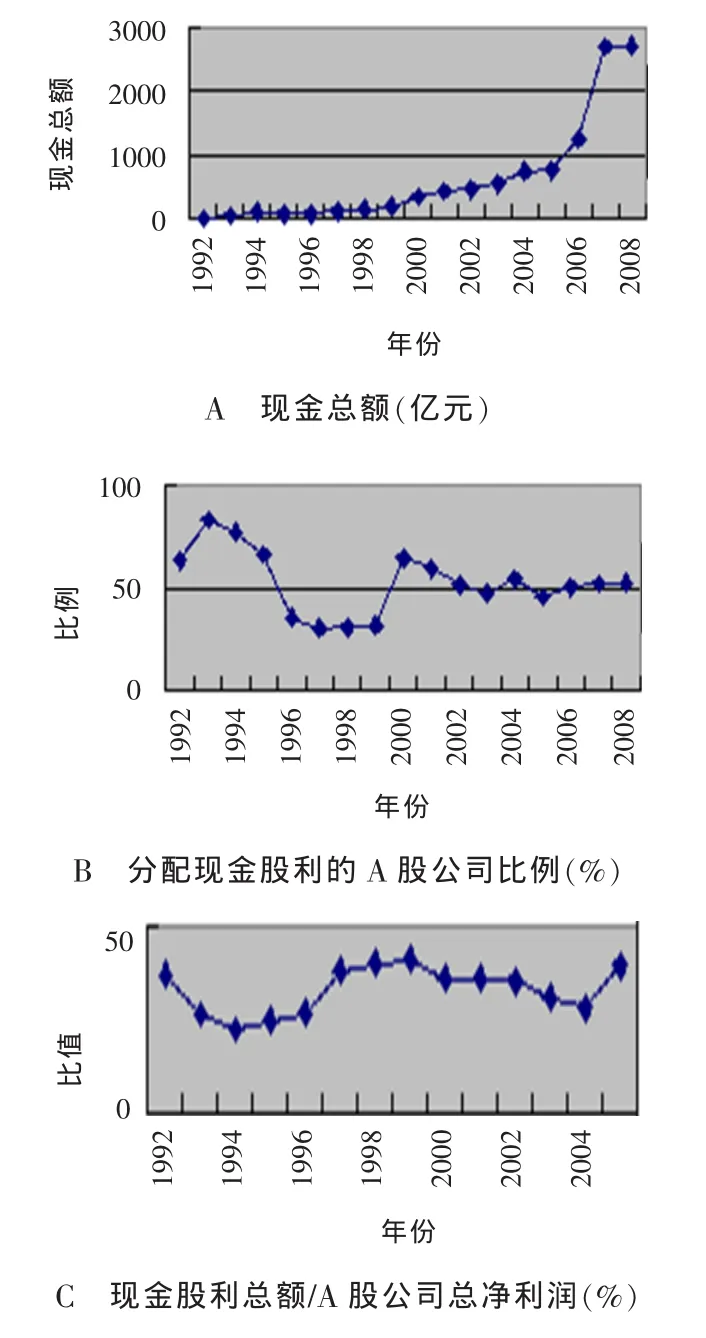

圖3 我國A股市場上市公司歷年年報現金股利分配情況②

由圖3(A)可以看出,1992年到2008年我國A股市場上市公司現金股利總額增幅明顯,1992年僅5.1億元,2001年增加到423.8億元,2008年達到2700.6億元。圖3(D)顯示現金股利總額/A股年末總市值從1992年的0.5%上升到2001年的1.0%再到2008年的2.1%。雖然在現金股利方面A股市場有很大變化,但如圖3(B)、(C)顯示,當統計A股市場上派發股利的上市公司數量比例和上市公司現金股利總額/A股公司總凈利潤時,趨勢并不明顯。也就是說,在強制分紅制度實行的幾年里,市場反應并不明顯,雖然隨著股票市場的發展,上市公司數量和利潤在不斷增加,派發現金股利的實際數額不斷上漲,但給股東分紅的上市公司數量并沒有變化,以前不分紅的上市公司在實行強制分紅制度后仍未見分派紅利。

表3 2010年現金分紅行業數據(億元)

(2)行業數據分析

盡管隨著法律以及相關規定的不斷調整,上市公司的股利分配情況已經有所好轉,但是整體的股利水平依然很低,不分紅、低分紅的現象仍比較嚴重。當我們分行業具體看各公司現金股利的實際情況時,問題就更加突出了。由表3可以看到,2010年上市公司平均行業股利支付率僅為28.85%,服務金融業、采掘業、制造業的派息率則為31.38%、37.3% 和27.94%,這三個行業都是利潤收入行業前三名,我國行業利潤位居前十的建筑業、交運倉儲和房地產業,其派息率均不及20%。[18]房地產業股利支付率僅為15.3%,而2010年行業高管薪酬漲幅卻都在22%以上,剔除上市不足十年以及曾有過分紅且十年累計凈利潤為負的上市公司,目前有多達181家公司十年累計派息率為“零”。[19]

(3)具體上市公司分紅數據分析

從具體案例也可以明顯看到,在實行強制分紅制度的多年間,許多上市公司依然堅持不向股東派現。英特集團自1996年上市以來從未向A股股東派現,十年來公司累計凈利潤為13831萬元,即便是在2005年到2010年公司凈利潤六年持續增長的情況下,公司依舊未向股東派現;匯通能源有多達14683萬元的十年累計利潤,也沒有任何現金分紅。[18]截至2013年9月18日,中國石油位列上交所股票市值第一名,總市值128080363.55萬元,占滬市總市值的8.24%,但其每股紅利卻屢創新低:自2008年5月18日至2013年9月11日分紅12次,每股紅利分別為0.14元、0.12元、0.13元、0.11元、0.12元、0.14元、0.17元、0.15元、0.15元、0.14元、0.12元、0.15元,平均為0.14元,僅占每股均價的1.4%。③

(二)上市公司治理結構對制度實施效果的影響

1.實證數據研究

A股市場上也有許多上市公司"瘋狂"派息的現象。在2010年派息的1313家上市公司中,有39家的分紅額度超越了自身當年的凈利潤,其中寶鈦股份、金鷹股份、北化股份、林海股份、建投能源、鼎泰新材、萬澤股份、東信和平、長航油運、華聯綜超十家上市公司的派息率④位居排行的前十位,分別為1244.65%、359.17%、274.38%、266.54%、264.15%、229.33%、203.37%、182.58%、182.31%、181.41%,作為2010年下半年A股市場熱門股之一的寶鈦股份以1244.65%的派息率位居榜首,然而從2011年3 月3日寶鈦股份公布的2010年報來看,寶鈦股份2010年全年實現凈利潤同比減少了78.95%,僅為345.69萬元,歸屬房地產業的萬澤股份其派息率為203.37%,公司2010年全年凈利潤不過1254萬元,但公司卻給出了2551多萬元的分紅總額。[18]

以上數據顯示的上市公司派息率顯然是很不正常的。上市公司瘋狂派發現金是有違經濟規律的,因為過多的股利既不具備傳遞信號的作用,也不具備信息甄別功能,派發過多的現金股利也非常不利于公司的成長發展,可能會給公司帶來資金不足風險。

2.控股股東掏空理論

對上市公司控股股東⑤現金分紅的態度,學者有不同的研究觀點:一種觀點認為現金分紅可以促使公司收益在不同股東之間分配,從而避免了控股股東把持過多現金而中小股東無法享受投資收益的風險;另一種則認為控股股東往往傾向于發放更多現金股利,從而轉移上市公司現金,而為自己謀利。

“掏空”(Tunneling)是指將資源從公司轉移到公司控股股東手中,通常也是公司高級管理者。[20]La Porta等人指出,當沒有法律保護時,公司大股東可以隨意攫取公司的利潤,法律對中小投資者保護越完善,大股東攫取公司利益的方式就必須越隱蔽,其表現形式之一就是大股東利用分紅來侵占企業利益,從而損害公司外部股東。[21]在西歐和東歐、亞洲和拉丁美洲的大多數上市公司都有這樣的控股股東。[22]在發展中國家,由于股權更加集中,市場上股權集中在少數控股股東手里,因此這類“掏空”行為更加常見。盡管正式的法定規則符合法律確定性的要求,但可能會使得公司內部人創造性地構建所謂“公平交易”以符合法律規定,從而逃避法律的約束。也就是說,我國現行的強制分紅制度有可能成為控股股東超額派息牟利、構建所謂“公平交易”的新手段,由此不合理的超規模派息有可能大量存在。

3.我國股票市場控股股東侵占中小股東權益的研究

在市場機制健全、法制完備的國家和地區,現金股利是合法的,上市公司發放現金股利可以有效控制公司管理層的代理成本。而在新興市場國家,隨著法律制度的不斷完善,控股股東通過關聯交易等手段謀取私利的成本會越來越高,發放現金股利反倒有“合法”的外衣,這樣上市公司就會更多地運用現金股利“轉移資源”。

具體到中國,由于市場機制和法律制度不健全,上市公司發放現金股利不僅不能解決代理問題,反倒成為控股股東或者管理層以所謂“合法”的方式牟取私利的渠道。我國上市公司股權集中非常明顯,絕大部分控股股東分屬國家、民營、外資等不同性質。中國證券市場一度被設計為支持國有企業發展的工具,而非私營企業募集外部資金的渠道。此外,在證券市場上,只有約三分之一的股份是可以在公開的股票市場上流通的,這些股票被稱為“流通股”,其余的股份通常留在政府手中或直接作為國有股或法人股。控股股東由于占上市公司股份的絕大部分,分紅后大部分紅利仍歸控股股東所有,如此一來強制分紅制度不僅無法維護外部投資者的利益,反倒更容易導致控股股東濫用控制權。[17]陳信元等研究結論表明上市公司佛山照明現金股利政策可能成為大股東轉移資金的工具,并沒有反映流通股股東的利益和愿望。[23]

由此可以看到,由于我國上市公司內部治理機制不完善,存在控股股東利用大比例分紅攫取公司利潤、損害中小股東利益的問題,此時證監會一味強制要求上市公司大比例派發現金股利并不能真正保護中小投資者的利益,這一監管制度反倒可能被控股股東利用,成為“掏空”上市公司的新途徑。

4.小結

那么同樣是上市公司,為什么有的上市公司長年不分紅,有的卻超常高額派現?這些上市公司有什么不同之處使他們對于現金分紅持有如此不同的傾向?呂長江等的研究顯示,在中國資本市場,降低代理成本假說和利益侵占假說都在不同程度地發揮作用,前者可以解釋集團控股公司的行為,而對于政府控制公司,利益侵占假說解釋其股利分配動機更為恰當。股利支付與第一大股東持股比例呈“U”形關系,當第一大股東持股比例較低時,隨著持股比例的增加,公司會減少股利支付,可是當持股比例超過某一點時,公司又會提高股利的發放。[24]我國股票市場上的中小股東面臨著雙重困境,如果不分紅,上市公司多余的現金有可能被上市公司控股股東或高級管理人員濫用,如果分紅,中小投資者的利益也有可能被大股東掠奪。

(三)強制分紅制度的監管悖論

1.強制分紅制度對“高成長、高競爭型”上市公司的影響

根據“優序融資理論”,企業更傾向于在內部融資,因為外部融資成本高昂,且一旦企業通過外部融資,例如發行股票和債券,其自主經營權就受到很大限制,因而當公司存在良好的投資機會時,如果能通過內部融資完成的,公司一般都不愿外部融資。公司利用內部融資方式為投資發展融資的能力才是其具有市場競爭力的關鍵。[25]企業內部融資的資金來源主要是企業的稅后利潤,因此企業內部融資時,較低的股利支付率才符合股東利益最大化的原則。

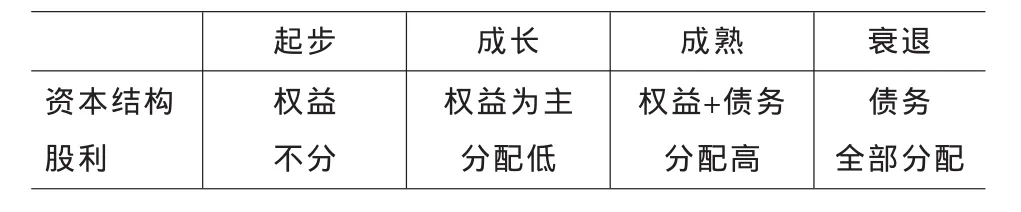

上市公司盈利以后,其稅后利潤很重要一部分是用于補充資本金以擴大再生產,如果公司傾向于關注長遠發展,就有可能少分紅派息或不分紅而將利潤轉為資本公積金,反之派息分紅的量就會大一些。正如上文顯示的,公司經營中的盈余分配是和其擁有的現金盈余狀況及投資前景密切相關的。根據企業發展階段可以將企業分為起步階段、成長階段、成熟階段和衰退階段(見表4)。企業在不同的發展階段資本結構和股利分配方式是不同的。其中,起步階段資本結構為權益性資本,因公司起步現金需求大,因此傾向于不分紅;成長階段資本結構以權益性資本為主,同樣因為企業成長現金需求大,股利分配低;在企業成熟階段,資本結構分為權益性資本和債務性資本,此時企業治理結構和財務狀況成熟,股利分配高;最后,衰退階段資本結構都為債務性資本,股利傾向于全部分配。對于處于快速成長期的上市公司,例如一些互聯網高科技上市公司,其分紅數量、比例和頻率很可能沒有一些無力發展、產業即將淘汰的上市公司慷慨。事實上,規模小、盈利能力弱以及成長性高的上市公司不傾向于現金分紅。[26]如果上市公司發展機會少,當然應將利潤分紅,可是證監會要求分紅后才可以增發股票,這樣大量分紅和增發新股就自相矛盾了。

表4 企業發展階段

具體針對我國的強制分紅制度,有學者按企業所處成長階段、行業競爭程度和現金流量大小劃分不同的上市公司樣本,計算各種上市公司在2008 年10月9日 《關于修改上市公司現金分紅若干規定的決定》頒布期間的超常累計收益率⑥及其走勢,顯示計劃再籌資企業在《決定》頒布期間的股價走勢較差,高成長性、高競爭性行業公司以及缺少現金流的公司與對照組相比具有更糟糕的市場反應,高成長類上市公司在《決定》頒布期間市場表現顯著較差,證監會強制分紅制度對有再融資需求、成長型、高競爭行業的上市公司有較大負面影響。[17]

總的來說,若上市公司有需要通過股票市場再融資,那么就難以持續向股東分紅,換句話說,如果上市公司有能力大比例向股東分紅,那么上市公司就不需要通過股票市場這么高成本的融資渠道融資。強制分紅政策片面地要求所有上市公司增發新股前必須達到一定比例的現金分紅,這一強制性監管措施對有巨大資金需求,處于快速成長期的公司明顯不利。強制分紅制度干涉了公司自主制定股利政策,加重需要留存資金、減少分紅的上市公司財務負擔,或許會造成許多上市公司的財務困境。

2.強制分紅制度“軟約束”的監管影響

我國證監會出臺的強制分紅制度針對的只是一部分上市公司,即有再融資需求的上市公司,而對無再融資需求的上市公司則幾乎沒有什么影響,這就人為地造成了上市公司要求和待遇的不平等。即對于沒有再融資需求又長期不分紅、低分紅的許多上市公司,特別是大型國有企業,這一制度根本毫無約束力。如證監會明確規定以“最近三年以現金分配累計分配利潤不少于最近三年的年均可分配利潤的30%”作為上市公司再融資的先決條件,給許多有再融資需求的上市公司,例如一些處于成長期、新興產業、高科技公司帶來很大負面影響。此外,對于一些上市公司來說,成功再籌資有很大收益,那么滿足證監會強制分紅政策的分紅要求很大程度上成為了上市公司再融資的附帶措施,現金分紅看似回報股東,實則為公司完成再籌資的方法。

(四)考慮稅負情況下對上市公司和投資者的負面影響

美國上市公司的股利政策是與美國的稅收法律密切相關的。美國的稅法自2003年來做出重大調整,對現金股利征收較大比例稅收。有研究顯示,1960年美國上市公司的分紅可占上市公司盈利的50%,隨后上市公司盈利不斷上漲,但分紅所占比例卻連年下降,直至2006年,美國上市公司的分紅額度只占公司盈利的30%。美國上市公司股利政策中的股票回購和現金分紅比例在1988~2006年間有較大變化,最開始股票回購金額只占現金股利的50%左右,之后股票回購比例不斷上升,并于1998年超過并一直多于現金股利的金額,到2005年,現金股利金額只占股票回購金額的50%。[27]

無論是國內還是國外,股利政策的制定、現金分紅的比率都要受國家稅收政策的影響,上市公司的股東不論是自然人還是法人都要依法承擔納稅義務。我國《個人所得稅法》規定股息、紅利要按20%的比例繳納個人所得稅。⑦自2005年6月13日起,現金紅利減為按個人收入的50%計征10%個人所得稅,而對于所送紅股,則依然按10%稅率繳納個人所得稅,以派發紅股的股票票面金額為收入額計征,以資本公積金轉增的股本,則不征個稅。⑧自2013年1月起,投資者從股票市場上市公司取得的股息紅利將根據持股時間長短繳納不同比例的紅利稅,持股時間越短,納稅額越高,持股時間越長,納稅額越低。⑨這是國務院面對近些年股市“熊市”的局面,為減輕投資者負擔而出臺的政策。但中小投資者與機構投資者相比稅負更重,因為廣大的機構投資者和法人股東無需繳納紅利稅。股票市場上許多個人投資者委托公募基金投資理財,這些個人投資者與直接購買股票的投資者實質上一樣,但在分配上市公司收益的時候,卻出現了不公平的現象,中小投資者個人需要承擔紅利稅。[28]因此,在考慮稅負的情況下,證監會出臺的強制分紅制度對中小投資者的保護也是有限的。

四、結語

分析我國強制分紅制度的實施效果發現:強制分紅制度出臺后的市場反應并不好,許多大型上市公司仍然常年不分紅;上市公司治理結構對強制分紅制度實施效果有負面影響;強制分紅制度存在監管悖論,對于處于成長階段并有巨大投資需求的上市公司,強制分紅制度干涉了公司決策和發展,且現有的強制分紅制度“軟約束”的特點反倒使分紅成為上市公司增發新股的手段;考慮稅負的情況下,強制股利制度對上市公司有負面影響,其成為中小投資者的一種負擔。為建立完善合理的強制分紅制度,保護中小投資者的權益需要一系列的涉及市場自治、私人訴訟、監管執法等的制度建設。

注 釋:

① 股利,也叫做股息、紅利。我國《公司法》采用了“紅利”的字樣。我國《個人所得稅法》(1999年8月30日第二次修正)第2條第七項稱為“股息”、“紅利”。《外商投資企業和外國企業所得稅法實施細則》(1991年6月30日)第二條第2款稱“股息”。

② 原始數據來自中國證監會網站。

③ 數據來源于《2012年證券監督管理委員會年報》。

④ 派息率是上市公司當年派息總數/同年總盈利,一般介于40%至60%之間,在正常情況下,超過60%的派息比率會對企業的進一步發展造成困難。

⑤ 所謂控股股東,是指掌握公司控制權達到一定比例,能夠左右股東會和董事會的決議,從而控制公司局面的股東。控股股東有廣義和狹義之分。狹義控股股東僅指公司第一層面的直接控制人,一般為公司的第一大股東。如果公司發行的股份全部是具有表決權的股份,則控股股東對公司的所有權和控制權比例是相等的。然而在很多情況下,投資人可以通過諸如多層持股、交叉持股、金字塔結構和其他特殊的合約安排,通過復雜的控制鏈條間接控制上市公司,本文把這類股東定義為公司的間接最終控制人。廣義控股股東既包括間接最終控制人,又包括不再有上層控股股東的公司直接控制人。

⑥ 累計超常收益分析法 (Cumulative Abnormal Return,CAR)是股利信號理論的實證研究方法,該法將上市公司按未預期股利變動情況分成若干組別,分別計算各組中上市公司的超常收益率、每組的平均超常收益率以及累計超常收益率。

⑦ 《個人所得稅法》第二條規定:“下列各項個人所得,應納個人所得稅:利息、股息、紅利所得,按照百分之二十的稅率繳納個人所得稅”。

⑧ 財政部、國家稅務總局在2005年6月13日發布《關于股息紅利個人所得稅有關政策的通知》,規定“對個人投資者從上市公司取得的股息紅利所得,暫減為按50%計入個人應納稅所得額,依照現行稅法規定計征個人所得稅”。

⑨ 2012年11月由國務院通過,財政部、國家稅務總局發布的 《關于實施上市公司股息紅利差別化個人所得稅政策有關問題的通知》規定“自2013年1月1日起,對個人從公開發行和轉讓市場取得的上市公司股票,股息紅利所得按持股時間長短實行差別化個人所得稅政策,股息紅利所得按持股時間長短確定實際稅負:持股超過1年的,稅負為5%,稅負比政策實施前降低一半;持股1個月至1年的,稅負為10%,與政策實施前維持不變;持股1個月以內的,稅負為20%,則恢復至法定稅負水平”。

[1]邱海洋.公司利潤分配法律制度研究[M].北京:中國政法大學出版社,2004.

[2]葛家澍,余緒纓,侯文鏗,等.會計大典(財務會計)[M].北京:中國財政經濟出版社,1999.

[3][美]道格拉斯·R·愛默瑞,約翰·D·芬尼特.公司財務管理[M].北京:中國人民大學出版社,1999.

[4]Miller,Modigliani.Dividend Policy,Growth and the Valuation of Shares[J].Journal of Business,1961,(4):411-433.

[5]Bhattacharya.Imperfect Information,Dividend Policy and The Bird in the Hand Fallacy [J].Bell Journal of Economics,1979,(1):259-270.

[6]Lintner.Distribution of Incomes of Corporations Among Dividends,Retained Earnings and Taxes[J].American Economic Review,1956,(46):97-113.

[7]Asquith, Mullins.The Impact of Initiating Dividend Payments on Shareholders’ Wealth [J].Journal of Business,1983,(56):77-96.

[8]Hubbard G.Capital-market Imperfections and Investment [J].Journal of Economic Literature,1998,(36):193-225.

[9]Healy,Palepu.Earning Information and Omissions[M].1988,(21):149-176.

[10]Conyon,Murphy.The Prince and the Pauper?CEO Pay in the US and the UK[J].Economic Journal,2000,(110):640-671.

[11]Stulz.ManagerialDiscretion and OptimalFinancing Policies[J].Journal of Financial Economics,1990,(26):3-27.

[12]Fluck,Zsuzsanna.Optimal Financial Contracts:Debt versus Outside Equity[J].Review of Financial Studies, 1998,(11):383-418.

[13]Jensen,Michael.AgencyCostofFreeCash Flow, Corporate Finance,and Takeovers[J].American Economic Review Papers and Proceedings,1986,(76):323-329.

[14]La Porta,Rafael,Florencio Lopez-De-Silanes,Andrei Shleifer,Robert Vishny.Agency Problems and Dividend Policies around the World[J].Journal of Finance,2000,(55):1-33.

[15]La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer,Robert Vishny.Legal Determinants of External Finance[J].Journal of Finance,1997,(52):1131-1150.

[16]Kinkki S.Minority Protection and Dividend Policy in Finland[J].European Financial Management,2008,(3): 470-502.

[17]李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[J].經濟研究,2010,(3):144-155.

[18]聯合早報網.840家上市公司2010年“零”派息 上百只“鐵公雞”十年不分紅[EB/OL].http://www.zaobao.com/ cninvest/pages4/cninvest_zong110506c,2011-05-06.

[19]經濟參考報.分紅面擴大上市公司2011年 “紅包”近5600億[EB/OL].http://www.jjckb.cn/2012-05/04/content_37 3281.htm,2012-05-04.

[20]Johnson,Simon,Rafael La Porta,Florencio Lopez de Silanes, Andrei Shleifer. Tunnelling [J].American Economic Review,2000,(90):22-27.

[21]La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Schleifer, Robert Vishny. Agency problems and dividend policies around the world[J].The Journal of Finance,2000,(55):1-33.

[22]La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer.Corporate Ownership around the World [J].Journal of Finance,1999,(54):471-517.

[23]陳信元,陳東華,時旭.公司治理與現金股利:基于佛山照明的案例研究[J].管理世界,2003,(8):118-154.

[24]呂長江,周縣華.公司治理結構與股利分配動機——基于代理成本和利益侵占的分析[J].南開管理評論,2005,(3):9-17.

[25]Bolton P.and D.Scharfstein.A Theory of Predation Based on Agency Problems in Financial Contracting [J].American Economic Review,1990,(1):93-106.

[26]Fama E.F.and K.R.French.Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay[J].Journal of Financial Economics,2001,(1):3-43.

[27]KentBaker.Dividend and Dividend Policy[M].John Wiley&Sons.Inc,2009.98-102.

[28]鄭永剛,鄭春林.強制分紅制度與紅利稅淺析[J].現代經濟信息,2011,(11):98-105.

(責任編輯:劉同清)

The Effect Analysis of China's Mandatory Dividend Regulation——Based on a Law and Economics

YU Nan

(School of Law,Erasmus University Rotterdam,Rotterdam Erasmus)

The Chinese stock market lack effective long-term protection of minority investors.One serious problem with China's stock market is that the dividend-paying level in most listed corporations is extremely low.As part of the China Securities Regulation Commission's (CSRC)regulatory package,rules and regulations which mandatorily require the listed corporations to pay dividend have been issued by CSRC.Analyzed with related theories,legal rules and data,Mandatory Dividend Regulation does not serve as an efficient tool to protect the interests of minority investors.In particular,many large listed companies still don't distribute dividends perennially,corporate governance structures of listed corporations have a negative impact on the effects of Mandatory Dividend Regulation,it makes the listed companies which are in the growth stage and have demands for investment funds burden heavily,and its"soft constraints"features actually make dividends as a means for listed companies to issue new shares;take tax under consideration,the Mandatory Dividend Regulation becomes a burden on public companies and small investors.

mandatory dividend regulation;dividend policy;corporate governance;law and economics analysis

F830.91

A

1672-626X(2014)05-0031-09

10.3969/j.issn.1672-626x.2014.05.005

2014-07-24

于楠(1988-),女,陜西西安人,荷蘭鹿特丹大學法學院博士研究生,主要從事法律與金融、法律的經濟分析研究。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10