資本市場中會計(jì)信息有用性的檢驗(yàn)方法述評

2014-06-20 05:10:20龍?jiān)露?/span>

龍?jiān)露穑?沔

(汕頭大學(xué)商學(xué)院,廣東 汕頭 515063)

資本市場中會計(jì)信息有用性的檢驗(yàn)方法述評

龍?jiān)露穑?沔

(汕頭大學(xué)商學(xué)院,廣東 汕頭 515063)

會計(jì)信息披露制度對降低信息不對稱、促進(jìn)資本市場的有效運(yùn)轉(zhuǎn)起著至關(guān)重要的作用。比弗、鮑爾和布朗創(chuàng)建了會計(jì)信息有用性實(shí)證檢驗(yàn)的兩種基本模式,使得會計(jì)信息是否有用成為實(shí)證的問題而非分析性的問題,之后關(guān)于此問題的研究均未曾跳出這兩種模式的基本框架。這兩種模式的研究思路和研究方法存在關(guān)鍵性的區(qū)別,我國學(xué)者在相關(guān)研究中應(yīng)根據(jù)研究問題的需要,對兩種模式的適用性進(jìn)行評估與改進(jìn),以適應(yīng)我國資本市場的研究情境。

資本市場;會計(jì)信息;市場反應(yīng);信息含量;期望模型;述評

一、引 言

隨著資本市場的蓬勃發(fā)展和上市公司的出現(xiàn),會計(jì)信息披露制度作為一種減輕企業(yè)與企業(yè)外部利益相關(guān)者,特別是證券投資者信息不對稱的機(jī)制已經(jīng)對資本市場的運(yùn)作起著越來越重要的作用。絕大多數(shù)國家,如英國、美國、澳大利亞等均將“為投資者提供決策有用的信息”作為企業(yè)財(cái)務(wù)報(bào)告最重要的目標(biāo)。我國現(xiàn)行實(shí)施的《企業(yè)會計(jì)準(zhǔn)則》同樣明確了投資者是財(cái)務(wù)報(bào)告最重要的使用者[1]。

基于投資者是財(cái)務(wù)報(bào)告最重要使用者這一經(jīng)濟(jì)現(xiàn)實(shí),以及基于數(shù)據(jù)可得性的考慮,目前關(guān)于會計(jì)信息有用性的研究,通常都是從投資者的角度來進(jìn)行檢驗(yàn)的。對于“信息有用”須具備的特征,威廉·斯科特認(rèn)為,只有當(dāng)信息能夠改變投資者的信念和行為時,它才是有用的信息。而且,信息的有用程度可以通過其公布后所導(dǎo)致的交易量和價格變化程度來衡量。[2]

會計(jì)信息以財(cái)務(wù)報(bào)告作為載體和表現(xiàn)形式。最早對會計(jì)信息有用性進(jìn)行實(shí)證檢驗(yàn),并對后續(xù)研究產(chǎn)生決定性影響的豐碑之作有兩篇,分別是鮑爾和布朗合作撰寫的《會計(jì)收益數(shù)據(jù)價值的經(jīng)驗(yàn)評估》[3]以及比弗的《年度盈余報(bào)告的信息含量①》[4],這兩篇論均從投資者的角度檢驗(yàn)了會計(jì)信息是否有用,檢驗(yàn)思路大體一致,但在具體的檢驗(yàn)方法上存在較大差異。

鮑爾和布朗以及比弗對會計(jì)信息有用性的檢驗(yàn)思路和檢驗(yàn)方法具有劃時代的意義,創(chuàng)立了會計(jì)信息有用性實(shí)證檢驗(yàn)的兩種基本模式,對后來的會計(jì)信息價值研究產(chǎn)生了深遠(yuǎn)的影響,后續(xù)學(xué)者對會計(jì)信息有用性進(jìn)行研究所采用的方法都不曾跳出這兩種模式的基本框架。在本文中,我們將這兩種模式分別稱為“鮑爾-布朗模式”和“比弗模式”。

二、鮑爾-布朗模式下的檢驗(yàn)

(一)鮑爾-布朗關(guān)于會計(jì)信息有用性的實(shí)證檢驗(yàn)方法

基于“市場無偏和有效”的假設(shè),如果有新信息到達(dá)市場,則市場會迅速做出反應(yīng),并體現(xiàn)到證券價格的調(diào)整上。當(dāng)上市公司公布收益報(bào)告時,如果能夠觀察到證券價格隨之做出了修正,那么就提供了“收益數(shù)字所傳遞的信息是有用的”證據(jù)。根據(jù)這一邏輯,鮑爾和布朗通過檢驗(yàn)收益報(bào)告公布時會計(jì)收益數(shù)字與股票價格(股票回報(bào)率)的相關(guān)關(guān)系來檢驗(yàn)會計(jì)信息的有用性。

鮑爾和布朗實(shí)證檢驗(yàn)會計(jì)收益數(shù)字有用性的具體方法是:先構(gòu)建模型確定市場對企業(yè)預(yù)期的收益變動額,然后根據(jù)企業(yè)當(dāng)期公布的實(shí)際收益變動額與預(yù)期收益變動額的差額計(jì)算得到未預(yù)期收益,在此基礎(chǔ)上檢驗(yàn)當(dāng)未預(yù)期收益不為零,也即實(shí)際收益變動額與預(yù)期收益變動額不一致時市場做出了怎樣的反應(yīng)。如果資本市場是有效且無偏的,那么當(dāng)收益報(bào)告發(fā)布時,未預(yù)期收益和異常回報(bào)應(yīng)呈同向變動關(guān)系。因此,對會計(jì)信息有用性進(jìn)行檢驗(yàn),未預(yù)期收益和異常回報(bào)的確定是關(guān)鍵。

鮑爾和布朗用了兩個備擇的收益期望模型來估計(jì)預(yù)期收益變動額,即回歸模型(Regression Model)和幼稚模型(Na?ve Model)。幼稚模型假定單個公司本期的預(yù)期收益變動額等于上期的實(shí)際收益變動額。回歸模型下預(yù)期收益變動額的計(jì)算過程分兩步:

第一步:根據(jù)以前年度的數(shù)據(jù),使用最小二乘法確定系數(shù)a1jt和a2jt的估值:

在(1)式中,ΔIj,t-τ和 ΔMj,t-τ是已知的,通過該式要得到的是a1jt和a2jt的估值,也就是(1)式中的和ΔIj,t-τ是 j公司以前年度的實(shí)際收益變動額,ΔMj,t-τ是以前年度市場的實(shí)際收益變動額。該式的主要目的是要獲得j公司收益變動額與市場收益變動額存在的特定關(guān)系,以便為下一步計(jì)算j公司當(dāng)期的預(yù)期收益變動額做準(zhǔn)備。

第二步:利用第一步得到的系數(shù)估值計(jì)算確定j公司第t年預(yù)期收益的變動額ΔI?jt:

該步是在第一步驟的基礎(chǔ)上進(jìn)行的,即假定j公司收益變動額與市場收益變動額在以前年度形成的特定關(guān)系在當(dāng)期仍然存在。因此是將以前年度回歸后得到的系數(shù)估值直接用于j公司當(dāng)期預(yù)期收益變動額的計(jì)算上。上式中和根據(jù)第一步計(jì)算得到,ΔMjt是當(dāng)期(t期)的市場收益變動額。在計(jì)算得到預(yù)期收益變動額后,用t期實(shí)際的收益變動額減去t期的預(yù)期收益變動額就得到了t期的未預(yù)期收益,用公式表示:

未預(yù)期收益確定以后,接下來需要做的就是建立未預(yù)期收益與資本市場反應(yīng)的關(guān)聯(lián)。也即檢驗(yàn)當(dāng)未預(yù)期收益不為零,也即市場預(yù)期有誤時,市場做出了怎樣的反應(yīng)。通常對于市場反應(yīng)可以從股票交易量和股價兩個方面進(jìn)行衡量,鮑爾和布朗選取的是股價指標(biāo),具體是用股票回報(bào)率來衡量的。

2.異常回報(bào)率的計(jì)算。對于異常回報(bào)率的計(jì)算,鮑爾和布朗的思路是:首先將以前年度單個公司的股票回報(bào)率對市場回報(bào)率做回歸,確定系數(shù)估值,然后假定這種歷史關(guān)系在t期仍然存在,用t期該公司股票回報(bào)率對市場股票回報(bào)率做回歸,當(dāng)沒有新的信息到達(dá)股票市場時,那么公司的股票回報(bào)率應(yīng)該完全由市場因素決定,殘差應(yīng)為零;倘若在收益報(bào)告公布日公司股票回報(bào)率與市場股票回報(bào)率進(jìn)行回歸后殘差不為零,則說明收益報(bào)告給資本市場傳遞了新的信息。

鮑爾和布朗建立的確定公司異常回報(bào)率的模型如下:

3.會計(jì)信息(收益報(bào)告)有用性檢驗(yàn)。在分別獲取了收益報(bào)告公告期間的未預(yù)期收益和異常回報(bào)率后,鮑爾和布朗隨之通過曲線圖和列表的方式呈現(xiàn)了兩者之間的相關(guān)關(guān)系,其結(jié)果顯示:無論收益期望模型采用的是回歸模型還是幼稚模型,正的未預(yù)期收益對應(yīng)的始終是正的異常回報(bào),負(fù)的未預(yù)期收益對應(yīng)的始終是負(fù)的異常回報(bào),也就是說,投資者對未預(yù)期收益做出了同向的反應(yīng),當(dāng)為壞消息(實(shí)際收益小于預(yù)期收益)時市場做出了負(fù)面的反應(yīng),體現(xiàn)的異常回報(bào)為負(fù)值,當(dāng)為好消息(實(shí)際收益大于預(yù)期收益)時,市場做出了正面的反應(yīng),體現(xiàn)的異常回報(bào)為正值,從而證明了會計(jì)收益數(shù)字對投資者是決策有用的。

(二)鮑爾-布朗模式的拓展與完善

鮑爾和布朗開創(chuàng)了會計(jì)信息有用性實(shí)證研究的先河,但其研究方法的缺陷也是顯而易見的,如對未預(yù)期收益和異常回報(bào)的關(guān)系只是采用一種直觀的圖形或列表的方式來表達(dá),缺乏數(shù)學(xué)上的精致性。后來的學(xué)者針對其研究方法上的不足,承襲其研究思路,對其研究方法進(jìn)行了改進(jìn)和完善,建立了會計(jì)收益數(shù)字與股票回報(bào)的函數(shù)關(guān)系,采用數(shù)學(xué)的方法對其研究思路進(jìn)行模型化表述等,從而使其研究方法得以完善和得到更廣泛的運(yùn)用。

具體來說,后續(xù)學(xué)者對鮑爾和布朗模式的改進(jìn)主要體現(xiàn)在以下兩個方面:一是將鮑爾和布朗關(guān)于會計(jì)信息有用性的實(shí)證檢驗(yàn)思路模型化,建立了會計(jì)信息與投資者反應(yīng)的直接聯(lián)系;二是擴(kuò)展了會計(jì)信息的檢驗(yàn)范圍,即不僅僅檢驗(yàn)會計(jì)收益數(shù)字的有用性,還檢驗(yàn)了其他相關(guān)會計(jì)信息,如資產(chǎn)負(fù)債表信息、現(xiàn)金流量表信息和利潤表明細(xì)項(xiàng)目等的有用性[5],[6],[7]。

在沿用鮑爾和布朗“通過將未預(yù)期收益和異常回報(bào)建立聯(lián)系來檢驗(yàn)?zāi)甓仁找鎴?bào)告是否有用”的思路時,后續(xù)學(xué)者建立的模型有兩個,一個是隨機(jī)游走模型,一個是市場模型。

隨機(jī)游走模型從鮑爾和布朗收益期望模型中的幼稚模型發(fā)展而來,即將投資者對企業(yè)當(dāng)期的預(yù)期收益和正常回報(bào)率設(shè)定為上一期的實(shí)際收益和實(shí)際回報(bào)率:ARi,t=Ri,t-Ri,t-1=a+b ×UEPSi,t+ εi,t

在上述兩個表達(dá)式中,ARi,t表示 i公司 t期的異常回報(bào)率,Ri,t和 Ri,t&1分別表示 i公司 t期和t-1期的股票回報(bào)率,UEPSi,t表示i公司t期的未預(yù)期每股收益,EPSi,t和 EPSi,t&1分別表示 i公司 t期和t-1期的每股收益。在隨機(jī)游走模型中,預(yù)期收益假定為上一期的收益,未預(yù)期收益等于當(dāng)期的實(shí)際收益減去上一期的實(shí)際收益,異常回報(bào)率相應(yīng)的由本期股票的實(shí)際回報(bào)率減去上一期的股票實(shí)際回報(bào)率得到。當(dāng)收益報(bào)告公布時,未預(yù)期收益的系數(shù)b(b被稱為盈余反映系數(shù))顯著為正時,說明收益報(bào)告?zhèn)鬟_(dá)了新的信息,并且市場對未預(yù)期收益做出了同向的反應(yīng),即當(dāng)未預(yù)期收益為正(好消息)時,異常回報(bào)也為正;當(dāng)未預(yù)期收益為負(fù)(壞消息)時,異常回報(bào)也為負(fù)。市場模型的表達(dá)式:

市場模型與隨機(jī)游走模型的主要不同點(diǎn)在于對預(yù)期收益和正常回報(bào)率的設(shè)定,在市場模型中,預(yù)期收益設(shè)定為市場平均收益,正常回報(bào)率設(shè)定為市場平均回報(bào)率,相應(yīng)的未預(yù)期收益等于實(shí)際收益減去市場平均收益,異常回報(bào)率等于實(shí)際回報(bào)率減去市場平均回報(bào)率。

以上所述隨機(jī)游走模型和市場模型仍然停留在只檢驗(yàn)會計(jì)收益數(shù)字的有用性方面,然而隨著資產(chǎn)負(fù)債表和現(xiàn)金流量表地位的提升,以及上市公司要求披露更加詳細(xì)的信息等,對資產(chǎn)負(fù)債表、現(xiàn)金流量表、所有者權(quán)益變動表等會計(jì)信息有用性的檢驗(yàn)顯得越來越必要,因此,有學(xué)者擴(kuò)展了對除會計(jì)收益以外的其他信息有用性的檢驗(yàn)。如Jennifer Francis;Katherine Schipper et al[5]針對隨著時間的推移,投資者對大公司盈余公告的反應(yīng)越來越強(qiáng)這一現(xiàn)象進(jìn)行了實(shí)證研究,認(rèn)為這一趨勢是由于在披露綜合會計(jì)信息的同時還披露了更為明細(xì)的會計(jì)信息,特別是關(guān)于利潤表組成部分的詳細(xì)信息引致的。

三、比弗模式下的檢驗(yàn)

比弗(Beaver)于1968年發(fā)表了《年度盈余公告的信息含量》一文,對會計(jì)信息有用性進(jìn)行了實(shí)證檢驗(yàn),其檢驗(yàn)思路與鮑爾和布朗的基本一致,但在具體的檢驗(yàn)方法上存在較大差異,在該文中,比弗首次對會計(jì)信息含量進(jìn)行了明確的定義。

比弗認(rèn)為會計(jì)信息是否有用是實(shí)證而非規(guī)范的問題,我們應(yīng)關(guān)注的是投資者是否真的對盈余數(shù)字做出了反應(yīng),而不是他們是否應(yīng)當(dāng)對盈余數(shù)字做出反應(yīng)。對于會計(jì)盈余有用性的檢驗(yàn),比弗采用了與鮑爾和布朗不同的方法,他認(rèn)為設(shè)定投資者期望模型雖然能夠得到股價變動方向和變動程度的數(shù)據(jù),但是期望模型的設(shè)定存在困難,如果設(shè)定不合理,則結(jié)果很難解釋。因此,比弗決定進(jìn)行不需要設(shè)定投資者期望模型的實(shí)證檢驗(yàn)。

比弗對會計(jì)盈余信息含量(有用性)進(jìn)行檢驗(yàn)的思路和依據(jù)是:盈余公告要具備信息含量,必須能夠給投資者帶來增量信息,改變投資者的信念和行為,并最終體現(xiàn)到股票交易量和股價的異常變動上。這一思路與鮑爾和布朗是一致的,按此邏輯,會計(jì)盈余報(bào)告如果有信息含量,也即對投資者有用,必然會引起股價或股票交易量的變化,且這種變化程度應(yīng)該大于沒有信息到達(dá)市場時的變化程度。因此,對于會計(jì)盈余報(bào)告有用性的檢驗(yàn)只需要檢驗(yàn)公告期股票交易量及股價變動是否顯著異于非公告期,如果存在顯著差異,則說明會計(jì)盈余報(bào)告是具有信息含量的,也即對投資者是有用的。為防止事件研究的噪聲,在樣本的選取上,需要保證盈余公告期間只有盈余公告這一單一事件,并保證非盈余公告日沒有其他信息到達(dá)市場,對于前者,比弗剔除了盈余公告期內(nèi)存在宣告股利發(fā)放和股票分割的公司,對于后者,比弗剔除了在華爾街日報(bào)(Wall Street Journal)出現(xiàn)新聞每年超過20次的公司。

比弗認(rèn)為股價和股票交易量對盈余報(bào)告的反應(yīng)程度是不一樣的,股票交易量變動反映的是投資者個體預(yù)期的改變,股價變動反映的是市場作為一個整體的預(yù)期的改變。一條信息對于市場整體而言可能是中立的,沒有改變市場整體的預(yù)期,但可能極大改變了個體的期望,于是,股價可能沒有變化,但股票交易量卻發(fā)生了較大變化。當(dāng)出現(xiàn)這種情況時,對盈余報(bào)告信息含量的檢驗(yàn),股票價格沒有股票交易量那么敏感。比弗認(rèn)為,只要盈余報(bào)告公布日股票交易量和股價變化有其中一個顯著異于非公告期,則可以認(rèn)為盈余公告是具有信息含量的,對投資者具備決策有用性。

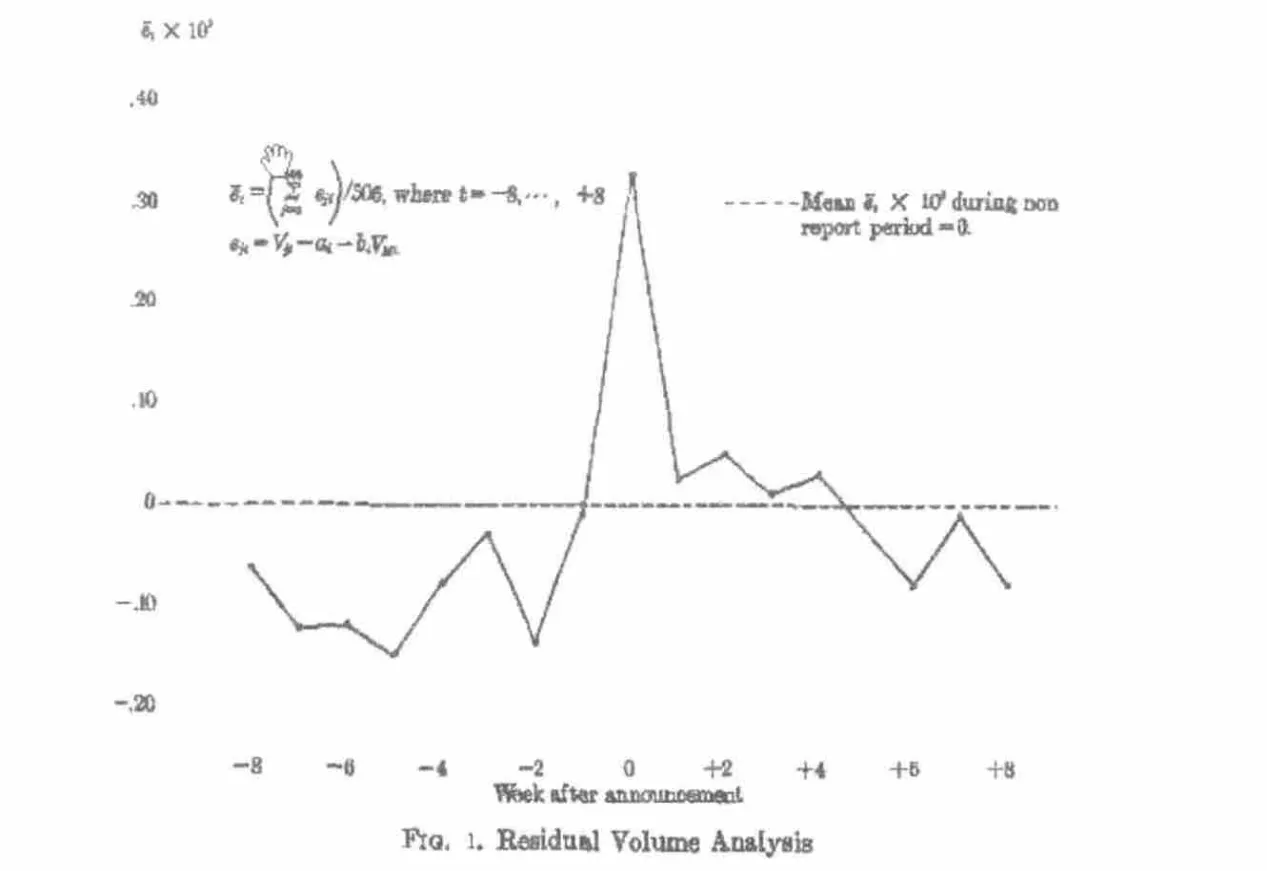

1.股票交易量分析。比弗將整個事件窗定為公告日的前8周和后8周,并將盈余公告那一周確定為0周,該年的其它時間為參照窗。對于股票交易量的度量,比弗采用的是股票日均換手率。在進(jìn)行股票交易量分析時,比弗首先進(jìn)行的是未調(diào)整市場因素影響的交易量分析,他發(fā)現(xiàn)公告周(第0周)的日平均交易量比非公告周的日平均交易量高出33%,并且是整個事件窗17周中交易量最高的一周。其研究還發(fā)現(xiàn)在公告日的前8周,交易量低于正常水平,公告日的后4周,交易量高于正常水平,這說明投資者存在將買賣股票推遲至盈余報(bào)告發(fā)布后的行為。

為消除市場因素對股票交易量的影響,比弗隨后又進(jìn)行了調(diào)整市場因素影響的交易量分析,剝離市場因素對交易量影響的模型如下:

上式中,ai和bi是由非公告期i公司的日均換手率與市場日均換手率進(jìn)行線性回歸后得到的估值,eit是回歸殘差,表示公告期不能由市場因素解釋的部分,也即盈余報(bào)告?zhèn)鬟f的新信息,當(dāng)為正值時,說明盈余報(bào)告期的交易量大于非報(bào)告期的交易量,也即證明了盈余報(bào)告是有信息含量的。調(diào)整市場因素影響后的交易量分析結(jié)果如圖1所示:

上圖的虛線部分是非公告期的日均換手率,從圖中可以發(fā)現(xiàn),在剔除市場因素對股票交易量的影響后,無論是與非報(bào)告期相比,還是與報(bào)告期的其他周相比,第0周的交易量都是最高的,這個結(jié)果與未剔除市場因素影響的股票交易量分析的結(jié)果是一致的。

圖1 股票交易量分析①該圖源自比弗原文《The Information Content of Earnings Announcement》(1968)。

此外,比弗還進(jìn)行了報(bào)告期與非報(bào)告期殘差出現(xiàn)正值的頻率的比較,同樣得到了公告周(第0周)殘差出現(xiàn)正值的頻率是最高的,比弗認(rèn)為如此高數(shù)目正殘差的出現(xiàn)是偶然的概率很小,應(yīng)該是由盈余報(bào)告到達(dá)市場引起的。

通過公告期與非公告期股票交易量的分析,比弗得到了“會計(jì)盈余報(bào)告對個體投資者是具有信息含量的,具備決策有用性”的結(jié)論。

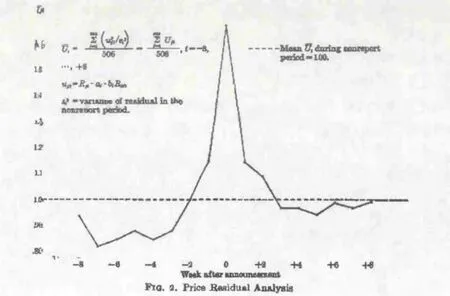

2.股價分析。在股價分析中,比弗對股價的度量采用的是股票回報(bào)率,并剝離了市場因素對股價的影響。股票回報(bào)率的計(jì)算公式:

上式中,Rit是i公司t周的股票回報(bào)率,是股票價格變化的衡量指標(biāo)。Dit是i公司t周的每股現(xiàn)金股利。Pit是i公司t周末的股票收盤價,是調(diào)整后(剔除股票分割或股票股利等對股價影響)的i公司t-1周末的收盤價。RMt是市場在t周的股票回報(bào)率,(SP)t是第t周末的標(biāo)準(zhǔn)普爾價格指數(shù)的收盤價,(SP)t-1是第t-1周末的標(biāo)準(zhǔn)普爾價格指數(shù)的收盤價。

圖中虛線代表非報(bào)告期的股價變化情況,根據(jù)上圖,我們可以發(fā)現(xiàn)在盈余報(bào)告公告周(第0周)的股價變化最大,在公告周的前1周和后2周,股價變化也高于非公告期的股價變化,這說明可能存在信息提前泄露,以及投資者在盈余報(bào)告公布后還需要一段時間來對信息進(jìn)行評估。

除了對盈余報(bào)告公告期與非公告期的Uji數(shù)值大小進(jìn)行比較外,比弗還對盈余報(bào)告公告期與非公告期的Uji大于1的頻率的比較,結(jié)果同樣證實(shí)了盈余報(bào)告公布周(第0周)的股價變化最大,Uji大于1的頻率最高。這一股價分析結(jié)果與前面的股票交易量分析結(jié)果是一致的,即會計(jì)盈余報(bào)告是具有信息含量的,市場對盈余報(bào)告做出了及時的反應(yīng)。

圖2 股價分析①圖片截取自比弗1968年的原文,由于年代久遠(yuǎn),字跡有些模糊,縱坐標(biāo)是回歸后的殘差值,虛線以上縱坐標(biāo)的數(shù)值分別為 1.1、1.2、1.3、1.4、1.5、1.6。

在分別對股票交易量和股價進(jìn)行分析后,比弗最終得到了“會計(jì)盈余數(shù)字是具有信息含量的,不僅改變了投資者個體的預(yù)期,而且也改變了市場作為一個整體的預(yù)期”這一結(jié)論。

四、結(jié)論與啟示

(一)兩種模式在當(dāng)今的適用性

比弗、鮑爾和布朗開創(chuàng)了會計(jì)信息有用性實(shí)證研究的先河,使得會計(jì)信息是否有用不再是一個分析性的問題,而是一個可以檢驗(yàn)的問題。

鮑爾-布朗模式(拓展后)的優(yōu)點(diǎn)是可以通過計(jì)量模型建立會計(jì)信息與市場反應(yīng)的直接聯(lián)系,能夠準(zhǔn)確度量兩者之間的相關(guān)關(guān)系和相關(guān)程度,但其無法忽視的弊端在于需要預(yù)先確定期望收益和正常回報(bào),而這兩個指標(biāo)值的確定存在很大的困難和具有很強(qiáng)的主觀性,當(dāng)選用的指標(biāo)值不具有準(zhǔn)確性和客觀性時,會直接導(dǎo)致實(shí)證檢驗(yàn)結(jié)果偏離經(jīng)濟(jì)現(xiàn)實(shí)。比弗模式避開了這一弊端,他認(rèn)為盡管不知道投資者的期望模型就不能確定股價變動的方向和量,但是盈余公告如果有信息含量,那么公告期間股價變動的幅度就會大于其他非公告期間,通過這種思路來檢驗(yàn)仍然可以得到所要的結(jié)果。但該模式下雖然能得到會計(jì)信息是否有用這一結(jié)論,卻不能準(zhǔn)確度量市場對會計(jì)信息的反應(yīng)強(qiáng)度和方向。

鑒于鮑爾-布朗模式需要設(shè)定期望模型所帶來的弊端,我們認(rèn)為如果只是要檢驗(yàn)投資者有沒有對會計(jì)信息作出反應(yīng),則采用比弗的模型較為合適。當(dāng)然,如果研究者不僅僅限于考察投資者有沒有對會計(jì)信息作出反應(yīng),還想知道反應(yīng)的方向和程度,則只能采用鮑爾-布朗模式建立會計(jì)信息與市場反應(yīng)的直接函數(shù)關(guān)系,但需要謹(jǐn)慎確定期望收益和正常回報(bào)率,以保證研究結(jié)論的可靠性。

(二)有用性再度檢驗(yàn)時需注意的問題

1.投資者期望模型的設(shè)定。鮑爾-布朗模式下對會計(jì)信息有用性進(jìn)行檢驗(yàn)需要設(shè)定期望模型,也即需要知道投資者的期望收益,以及需要確定股票正常回報(bào)率,而這兩個數(shù)據(jù)都是很難得到的。

首先來看期望收益的確定,每個投資者不可能擁有完全相同和等量的信息,并且每個投資者對信息的解讀能力和對風(fēng)險的態(tài)度也是有差異的,要人為地假定所有投資者擁有相同的收益期望幾乎是不可能的。現(xiàn)實(shí)中運(yùn)用鮑爾-布朗模式,常常是對投資者整體的收益期望進(jìn)行一個大致的設(shè)定,然而設(shè)定有誤就會導(dǎo)致結(jié)果出現(xiàn)偏差。目前對期望收益的確定較多使用公司上一期公布的實(shí)際收益或當(dāng)期市場的平均收益,此外可供選用的期望收益還可以是行業(yè)的平均收益或分析師對當(dāng)期收益的預(yù)測值。

其次來看正常回報(bào)率的確定,正常回報(bào)率是假定事件沒有發(fā)生,樣本公司的回報(bào)率應(yīng)該是多少。正常回報(bào)率的確定是否合理對實(shí)證結(jié)果至關(guān)重要,如果選用不當(dāng),很可能導(dǎo)致得出不符合實(shí)際的錯誤結(jié)果。在研究中通常有以下四種回報(bào)率可以選作正常回報(bào)率:(1)平均回報(bào)率:即假定事件沒有帶來增量信息,那么事件日的股票回報(bào)率預(yù)期應(yīng)該等于非事件日的股票回報(bào)率的均值,如果存在顯著差異,則認(rèn)為有新的信息到達(dá)市場;(2)市場回報(bào)率:即假定事件沒有帶來增量信息,事件日的個股回報(bào)率的均值預(yù)期應(yīng)該等于同一時期市場回報(bào)率的均值;(3)行業(yè)回報(bào)率:即假定事件沒有帶來增量信息,事件日的個股回報(bào)率預(yù)期應(yīng)該等于該公司所屬行業(yè)的真實(shí)回報(bào)率;(4)風(fēng)險調(diào)整回報(bào)率:在該方法下,先用市場指數(shù)回報(bào)率對樣本中的股票回報(bào)率做回歸,從而得到事件窗口回報(bào)率的預(yù)測值,然后用事件窗口中每天的實(shí)際回報(bào)率減去預(yù)測值,得出的就是異常回報(bào)率。

綜合上述分析,無論是投資者的期望收益,還是股票正常回報(bào)率的確定,都需要研究者的判斷和抉擇,一旦出現(xiàn)失誤,則會大大增加研究結(jié)論出現(xiàn)謬誤的可能性。根據(jù)我國的股市特征,行業(yè)之間企業(yè)的市場表現(xiàn)存在很大差異,行業(yè)內(nèi)的企業(yè)市場表現(xiàn)則具有較大的趨同性,因此采用行業(yè)平均回報(bào)率作為正常回報(bào)率比采用市場整體的平均回報(bào)率作為正常回報(bào)率更為合理。對于投資者期望收益的確定,在我國分析師盈余預(yù)測還不普遍的情況下,采用盈余預(yù)測值作為投資者的期望盈余并不具有可行性,相比之下,采用公司上一對等期間的實(shí)際盈余作為當(dāng)期的期望盈余會更符合我國的國情。

2.事件窗的確定。會計(jì)信息有用性的檢驗(yàn)就是檢驗(yàn)會計(jì)信息到達(dá)資本市場這一事件對資本市場的影響,事件日和事件窗的確定是事件研究法的關(guān)鍵。“事件日”系指市場“接收”到該事件的時間點(diǎn),事件日認(rèn)定的適當(dāng)與否,對于研究結(jié)果的準(zhǔn)確性會有決定性的影響。由于可能存在信息提前泄露,以及投資者對信息的解讀需要一定的時間,因此事件窗通常包括事件日及其前后延伸的一段時間。事件窗過長或過短都不好,過短可能無法完全捕捉會計(jì)信息給資本市場帶來的影響,過長則可能會有較多的伴生事件,導(dǎo)致結(jié)論的不純粹。比弗,以及鮑爾和布朗的研究發(fā)生在資訊尚不發(fā)達(dá)的上世紀(jì)60年代,事件窗拉得較長。在資訊發(fā)達(dá)的當(dāng)今,這種長事件窗顯然是不合適的,根據(jù)近年來我們對上市公司年度財(cái)務(wù)報(bào)表公告后的股價和股票交易量的觀察,總體來看,在公告日、以及公告日的前兩天和后兩天,股票交易量和股價異動最為明顯,越長則異動越不明顯,這一方面說明我國股市信息泄露較為普遍,另一方面說明在資訊發(fā)達(dá)的當(dāng)今,不僅信息傳遞迅速,而且投資者也日趨成熟,機(jī)構(gòu)投資者等理性投資者能迅速地解讀財(cái)務(wù)報(bào)表并迅速做出反應(yīng),從而帶動市場整體的迅速反應(yīng)。

根據(jù)我國證監(jiān)會的規(guī)定,上市公司年報(bào)規(guī)定的報(bào)出日期是第二年的1月1日至4月30日,企業(yè)可能在這一期間的任一時點(diǎn)對外公告其年報(bào)。因此,我國學(xué)者在對會計(jì)信息有用性進(jìn)行檢驗(yàn)時,應(yīng)先確定每一家上市公司的財(cái)務(wù)報(bào)告公告日,將該公告日作為事件日,但需將該公告日中有伴生事件的樣本剔除,然后觀察事件日前后的股價和股票交易量變動情況,根據(jù)觀察的情況決定事件窗的窗口,最終進(jìn)行會計(jì)信息有用性的檢驗(yàn),如此得到的結(jié)果才會是可靠的。

[1]財(cái)政部會計(jì)司編寫組.企業(yè)會計(jì)準(zhǔn)則講解(2010)[M].北京:經(jīng)濟(jì)科學(xué)出版社.2010:2-3.

[2]威廉 R.斯科特.財(cái)務(wù)會計(jì)理論[M].陳漢文,等,譯.北京:機(jī)械工業(yè)出版社,2006:79.

[3]Ball & Brown.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968(6):159-178.

[4]Beaver W.H.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research 1968(6):67-92.

[5]Jennifer Francis,Katherine Schipper and Linda Vincent.Expanded Disclosures and the Increased Usefulness of Earnings Announcements[J].The Accounting Review,2002,77(3):515-546.

[6]Ohlson,J.,Earnings,Book Values and Dividends in Security Valuation[J].Contemporary Accounting Research 1995(11):661-687.

[7]Kothari,S.P.,Zimmerman,J.,Price and Return Models[J].Journal of Accounting and Economics,1995,20(2):155-192.

Capital Market and Empirical Test Methods of the Usefulness of Accounting Information:A Review

LONG Yue-e;DU Mian

(Business School,Shantou University,Shantou,Guanggdong 515063)

Accounting information disclosure system plays an important role in reducing the information asymmetry and in promoting effective functioning of the capital market.Beaver,Ball and Brown respectively construct the mode for testing the usefulness of accounting information.They make the usefulness of accounting information an empirical issue rather than analytical problem.Later studies on this issue have not transcended the framework of the two modes.This study introduces the research idea and methods of these two modes,and illustrates their key differences.In the end,it recommends that Chinese scholars should modify the modes to meet the needs of their research and the situation of capital market in China if necessary.

accounting information; capital market reaction; information content; expectation model

F 830·9,F(xiàn) 230

A

1001-4225(2014)03-0055-07

2013-10-22

龍?jiān)露穑?972-),女,湖南益陽人,會計(jì)學(xué)博士,汕頭大學(xué)商學(xué)院副教授,中國注冊會計(jì)師,廣東省科技廳咨詢專家。杜 沔(1959-),女,廣東澄海人,汕頭大學(xué)商學(xué)院教授。

教育部人文社會科學(xué)規(guī)劃項(xiàng)目“公司治理:制度安排還是現(xiàn)實(shí)選擇?——一個因果關(guān)系的系統(tǒng)分析框架”(10YJA63008);汕頭大學(xué)科研啟動經(jīng)費(fèi)項(xiàng)目“準(zhǔn)則變遷、會計(jì)質(zhì)量與投資者利益保護(hù)”(STF11007);廣東省自然科學(xué)基金項(xiàng)目“新股定價偏差與IPO首日超額收益:理論分析與實(shí)證研究”(S2012040007228);江西省高校人文社會科學(xué)規(guī)劃項(xiàng)目“會計(jì)準(zhǔn)則國際趨同下的所得稅信息含量研究”(GL1267)

(責(zé)任編輯:佟群英)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46