開發商墊首付是個“溫柔陷阱”?

2014-06-23 20:59:59張宏偉

消費者報道 2014年5期

關鍵詞:金融

張宏偉

開發商“墊首付”的策略是基于哪些市場考量,又是否能起到促進銷售的作用,“墊一成首付”對于購房者又有哪些風險?

為了應對市場成交量下滑局面,刺激購房者入市,廣州、北京、南京等城市部分房企祭出“墊首付”的營銷措施。同時,伴隨著地產金融化趨勢愈加明顯,“墊首付”現象也被另一部分開發商、小額貸款公司看中,在地產金融與銷量欠佳雙重因素影響下催生“零首付”現象。

這其中既有市場機會,又面臨諸多挑戰和問題。

規避首付提高政策

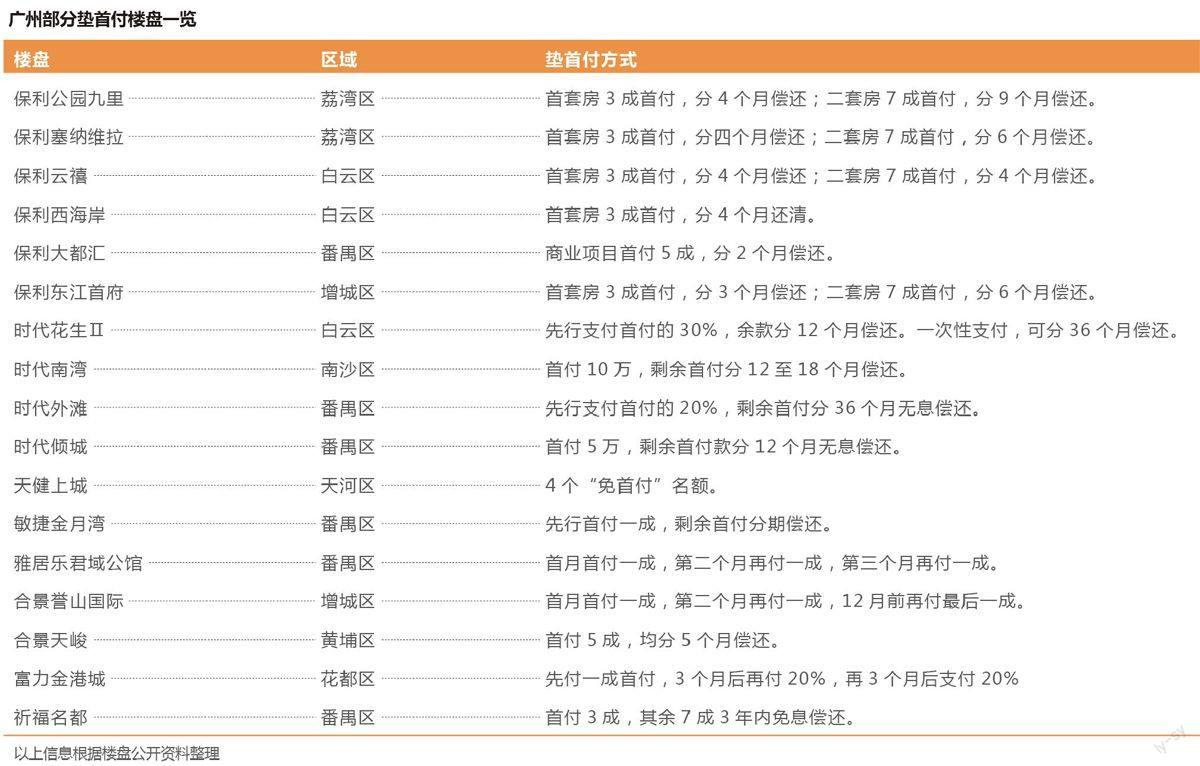

其實“墊首付”并不新鮮,早在前幾年就有開發商推出“首付一成”的類墊首付方式。 如在2011年市場環境欠佳的情況下,有的樓盤就推出了三種優惠措施:若一次性付款可享受8.5折優惠;若首付三成,享受8.7折優惠;若選擇“一成首付”,則享受開發商墊付兩成,其中一成免費優惠,而另一成則需購房者在年內分三次無息還清,相當于8.8折優惠。

而今年這一次墊首付行為,則首先來源于政策背景。即各城市嚴格執行的差別化住房信貸政策,基本以提高第二套住房貸款的首付比例為特點。二套房首付比例在現有6成的基礎上提高至6.5成(沈陽等)、七成(廣州等)或七成以上,增加了購房者或投資客進入市場的門檻,降低了投資客利用房貸投資房產的杠桿作用。這對于部分人群尤其是首次改善型購房人群產生影響,導致這部分需求后置。

但是,在不少購房者房價持續上漲的心理預期面前,無論是對于首套自住需求,還是首次改善型需求,甚至中長期的投資性需求,早一天付首付完成買房,是這些購房者群體的中心訴求。

從購房者的角度來看,開發商“墊一成首付”的營銷方式能夠在這部分購房者中間奏效,以規避二套首付七成的政策,降低首付比例增加造成的影響。

而從開發商角度而言,無論是之前的“一成首付”,還是當下的“墊一成首付”,無非有兩個原因:其一是在年初銀行信貸緊縮的市場背景下,由于短期內資金壓力比較大或想盡快回籠資金進行擴張,通過為購房者短期內“墊首付”,套取銀行貸款,緩解由于持續調控而導致的財務壓力。其二,“墊首付”這種營銷手段可以作為炒作話題,吸引更多的購房者,以此達到樓盤快速去化的目標。

小心隱藏陷阱

那么,對于購房者來講,在當前持續調控的市場背景下,“墊首付”對于購房者到底是幫忙還是陷阱?

這的確也有利好的一面,比如:

有一部分購房者由于社保及納稅證明等原因,在交付時間方面出現問題,而暫時未達購房資格。這些購房者就可以通過開發商“墊首付”的方式,“先購房,暫時延緩交易備案”來規避政策順利購房。另外,在銀行信貸緊縮的背景下,開發商“墊首付”也為部分購房者贏得籌集首付款的時間,提前進入購房環節。

但是,購房者不能簡單將開發商“墊首付”理解成為一件好事情。因為,開發商“墊首付”也有一定的市場風險,更應該考慮開發商“墊首付”措施中隱藏的陷阱。

首先,是首套房付了首付一成或二套房首付六成后,房價到底如何調整的問題。如果開發企業擅自漲價,那么,即使開發商承諾收付款項不用多付,首付以外款項也有可能因為價格的調整而變化。由于樓市調控處于常態化階段,具體到每個樓盤的房價,會因為推盤策略的動態調整而調整,即不一定一直處于上漲的通道。

如果開發商在購房者首付一成之后降價,那么,購房者的首付一成或首付款項是否相對變多了呢?這是值得購房者警惕的問題。

其次,開發商“墊首付”絕不是在做虧本買賣。“墊首付”的那部分資金對于開發企業來講,也是一個有投資回報的金融服務產品。購房者要合理評估“墊首付”的成本與市場(房價)變化情況,到底劃算不劃算要仔細權衡,因為利弊都是自己承擔。

再次,對于購房者來講,如果遇到“退房退款”相關問題,缺乏保障。由于購房者總是處于弱勢地位,購房者需要保留開發商提出的“墊首付”相關廣告文案及文件,并且仔細推敲文件中是否有陷阱,如果沒有,那么要合理判斷購房成本及投資風險。如果一旦出現問題,就可以拿這些文件到相關司法部門維護自己的權益。

另外,雖然這種幾率相對不大,但購房者仍應該提防開發商“跑路”。即購房者交了部分首付款,開發商所謂地“墊首付”之后卷款消失。

地產金融化

從發展趨勢來看,“墊首付”有可能不僅僅是一種營銷手段和方式。隨著地產金融化趨勢越來越明顯,“墊首付”有可能演變成一部分開發企業、房地產流通服務領域企業的一項金融服務業務。

其實自2009年開始,房地產金融化就呈現加速態勢,相繼有中國泛海控股集團、魯能集團、綠地集團、復地集團、華潤置地集團、僑鑫集團、越秀集團、星河集團、萊蒙集團等進入銀行業。今年,萬科入股徽商銀行,預示著未來房地產行業發展將呈現出新的特征和趨勢。

從地產行業金融化來講,由于房地產行業本身就是資金密集型行業,不難理解為何房企與銀行結成連理。從發展趨勢來看,房企頻頻收購銀行,將引領房地產行業融資模式創新與相關金融產品創新。

從融資模式來說,房企收購銀行在融資方面可以“就地取材”,降低了融資成本,開放和拓寬了房企的融資渠道,可以就此支持房企拿地從而快速擴張。

從金融產品創新來看,銀行業作為盈利水平較高的行業之一,企業投資銀行業本身就可以獲得穩定的投資回報。房企可以利用自身又是“銀行”的特殊身份,開展相關金融產品服務,為購房者提供小額貸款。

從當前來看,無論對于之前首套房“墊首付”的措施,還是當前開發商為購房者“墊一成首付”,以盡量規避二套首付七成政策的方法,都是部分房企“想方設法轉向”的被動原因。

對于尚處弱勢地位的購房者來說,只能更加小心警惕。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24