五大集團新能源汽車產業發展現狀對標

2014-06-24 08:32:34張海波康凱

汽車工程師 2014年12期

張海波 康凱

(中國汽車技術研究中心)

近年,中國先后出臺了《汽車產業調整和振興規劃》《電動汽車科技發展“十二五”專項規劃》《節能與新能源汽車產業發展規劃(2012—2020年)》《“十二五”國家戰略性新興產業發展規劃》、關于繼續開展新能源汽車推廣應用工作的通知》等多項政策,將發展新能源汽車提升至國家戰略高度,充分發揮了政府規劃的引導作用,明確了產業技術路線的發展方向,逐步推進新能源汽車由示范應用向推廣應用平緩過渡。

1 市場發展概要

2013年中國電動汽車(EV,PHEV,HEV)中乘用車產量同比增長22.0%,增至20 420輛,繼續穩定增長。不過與進口量的25 340輛相比,仍處于較小規模。但是2014年以來,新能源汽車一直處于高速增長中,2014年上半年銷量規模已經逼近2013年銷量,據最新消息,2014年9月新能源單月產量已突破2萬輛[1]。圖1~圖3分別示出本土系乘用車制造商的新能源汽車產量,外資系乘用車制造商的新能源汽車產量,外資系制造商的新能源汽車的進口車新車上牌量。

2 TOP5新能源發展對標

在全球對節能與環保要求不斷提高的背景下,各汽車制造商在中國汽車市場為獲取市場份額,紛紛發布電動汽車戰略,加速產品線的構建以及產品的投放。在中國政府于2013年9月發布了第2階段的新能源汽車補貼政策后,民族系制造商紛紛加速新能源車的投放,尤其是可獲得補貼、并且受充電基礎設施的建設情況影響較小的插電混合動力車相繼上市[2]。

2.1 一汽新能源

一汽集團是國內較早涉足新能源研究的大型集團,從20世紀末至今,新能源發展已經歷了10余個年頭,從混合動力到插電式混動再到純電動車研發,一汽集團在新能源技術方面有了一定的積累,2010年8月成立了新能源汽車分公司。

2.1.1 戰略規劃

2014年4月,在北京國際車展發布了新能源汽車產業戰略規劃,提出了2020年發展總目標,分2016年和2018年2個階段性目標,同時提出了達成這一目標的實施路徑。

1)規劃總目標。2020年,完成關鍵總成資源布局,做熟插電混合動力和純電動動力平臺,掌控核心總成資源;實現6個新能源整車平臺、16款車型全系列產業化準備,具備批量投放市場能力,市場份額15%以上。

2)分階段目標。2016年初步形成電機和電池系統的產業化能力,完成重點車型商品化開發;于2018年,通過新能源產品的規模化、產業化發展,支撐四階段燃油限值目標的實現。

3)戰略實施路徑。a.搭建4個新能源乘用車平臺,覆蓋A0到C級全系列乘用車,搭建2個商用車平臺;b.通過系統和總成模塊化設計,實現新能源汽車和傳統車總成資源最大化共享;c.完全掌握高功率密度的濕式離合器耦合電機設計,電池組集成開發,整車控制器等核心技術;d.建立完整的新能源汽車研發體系,形成從整車到總成,再到關鍵性能的正向開發流程體系和標準;e.聯合上下游產業,積極探索多種集成創新模式,共謀發展。

2.1.2 新能源技術路線

一汽新能源技術路線非常清晰,從混合動力起步到插電式混動產品開發,再到純電動和燃料電池汽車產品開發。圖4示出一汽新能源不同階段技術發展重心。

從1998年開始,歷時11年自主開發,在混合動力轎車技術開發日趨成熟,開發出紅旗混合動力轎車和奔騰混合動力車等,使混合動力轎車開發技術趨于成熟。同時開發出多款純電動轎車。

2.1.3 一汽新能源技術研發與合作

一汽的新能源技術與規劃是成體系的,注重新能源自主研發的體系建設。在電控技術方面,一汽新能源完全自主研發,電池和電機采取二次開發、集成創新等方式逐步實現自主研發與生產。圖5示出一汽新能源汽車技術研發規劃路徑。

2.2 東風新能源

東風集團是國內最早研究新能源汽車技術的大企業集團之一,其純電動技術的研發始于“八五”期間,至今已經歷時20個年頭,在新能源汽車關鍵技術的自主研發方面有了一定的積累。

2.2.1 戰略規劃

1)總體規劃。以純電動轎車作為中長期重點戰略目標,以混合動力作為階段性重點目標。

2)戰略目標。至2015年,中重混合動力汽車保有量將達到10萬輛,即純電動產業化規模達到5萬輛、中重度混合動力車達到5萬輛。產銷量占比達到20%。計劃到2020年,新能源汽車達到與傳統汽車同等的競爭力,市場保有量達到80萬輛。

3)實施路徑。為了支撐這個戰略目標的實現,東風汽車在內部制定了“9+7”的項目規劃,9個平臺和7個核心技術方向上的重大課題平行展開。

2.2.2 技術路線

作為國內最早起步研究新能源汽車技術的企業之一,在新能源技術路線上,與很多其他企業一樣,近期選擇混合動力切入、中長期專注混合動力發展及長期探索燃料電池技術。

2.2.3 技術研發與合作

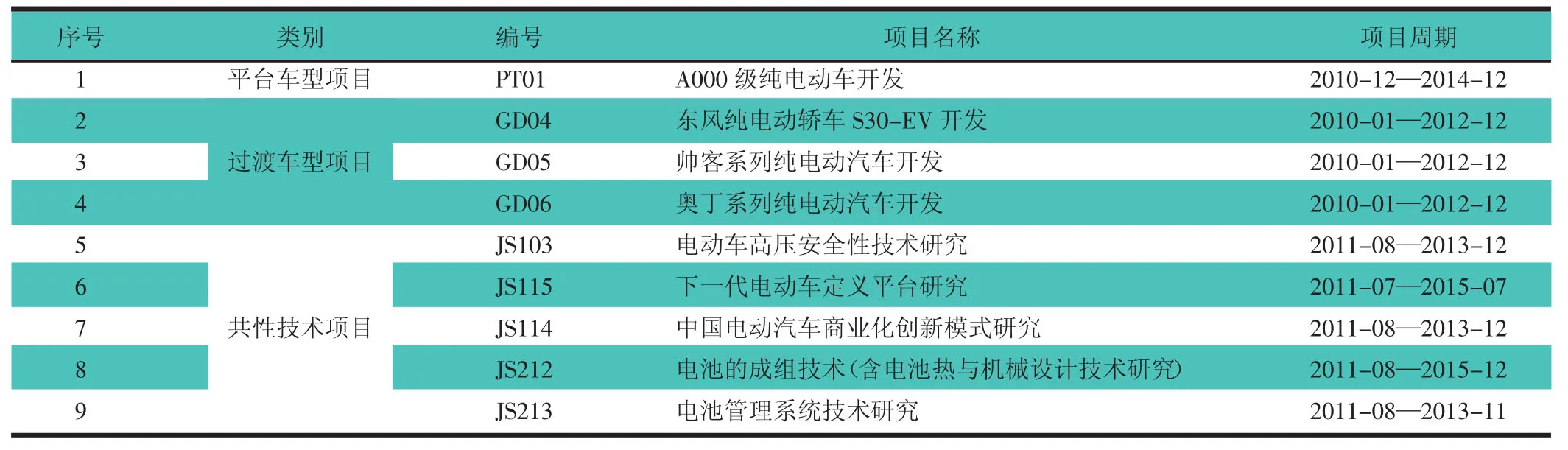

在整車、關鍵總成及零部件開發方面,東風公司承擔了國資委中電聯下達的1個平臺車型項目、3個過渡車型項目和5個共性技術項目。表1示出東風汽車新能源項目規劃。

表1 東風汽車新能源項目規劃表

在核心技術方面,東風公司逐步在整車電控、電池及電機等方面形成行業領先的自主核心技術;積極介入主要總成產品的開發,掌握或擁有電池系統、電機系統研發和制造的核心技術;通過積極參加產業聯盟等多種合作方式進入電池業務,強化電機制造業務。

2.3 北汽新能源

北汽新能源汽車有限公司成立于2009年,2014年3月升級成為北汽新能源汽車股份有限公司(以下簡稱北汽新能源)。2013年北汽新能源汽車銷售了1 628輛,在全國市場占有率為25.55%。

2.3.1 主要技術合作

北汽通過收購、合資、聯合開發及技術引進等策略,從世界范圍內獲取純電動汽車的尖端技術。一方面強化北汽旗下新能源產品的設計、研發和制造能力;另一方面通過采購優質部件提升北汽純電動汽車的整體產品品質。表2示出技術研發的外引內聯成果。

表2 北汽新能源技術研發的外引內聯成果表

2.3.2 市場合作

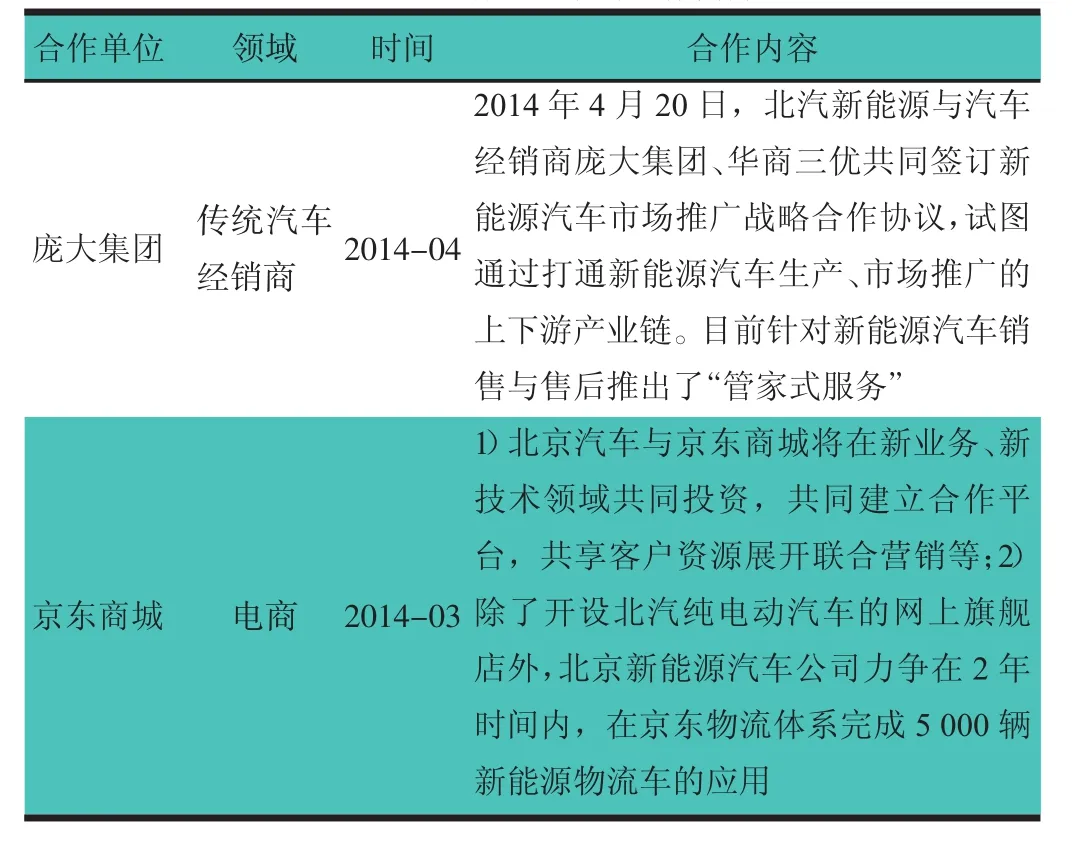

由于電動汽車充電的特殊性,導致了其使用便捷性遠小于傳統汽車。但是在電池等關鍵性技術取得突破性進展前,使用的便利性依舊是制約電動汽車走入普通家庭的一大障礙,為此北汽通過與龐大集團合作,深入新能源汽車的后市場及售后服務領域,盡量消除消費者對電動汽車的顧慮。同時,北汽還通過與京東商城合作,完成電子商務與新能源物流配送的2項新嘗試。表3示出為北汽新能源的市場合作簡介。

表3 北汽新能源市場合作簡介

2.4 上汽新能源

2001年底,同濟大學與上汽集團合作共同承擔了國家“八六三”電動汽車重大專項,開始了開發清潔能源汽車的歷程。迄今為止,包括同濟大學在內,上汽已相繼與8所高校、1家科研院所建立了17個產學研基地,與上海交大、同濟大學成立了新能源汽車發展產學研共同體。

2.4.1 上汽新能源發展方向

單從新能源汽車的發展路線上看,上汽開始是以燃料電池和替代能源為主,但認真觀察了國際新能源走勢后,上汽決定從燃料電池技術向以混合動力和電池領域轉移。新能源戰略調整后,上汽目前真正做產業化主要是電動車和混合動力車。

2.4.2 上汽集團主要新能源研發產品

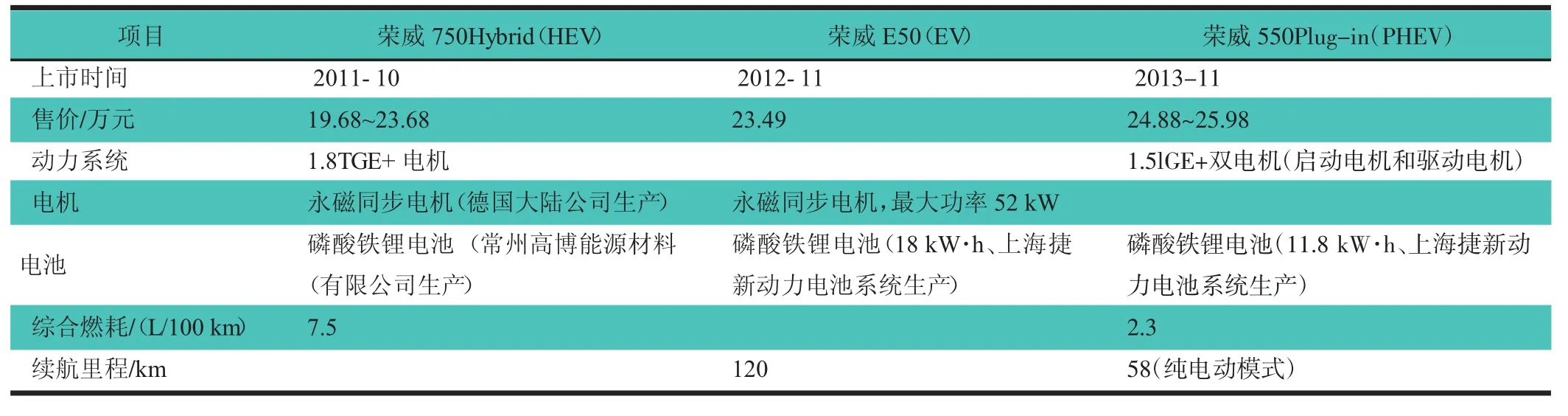

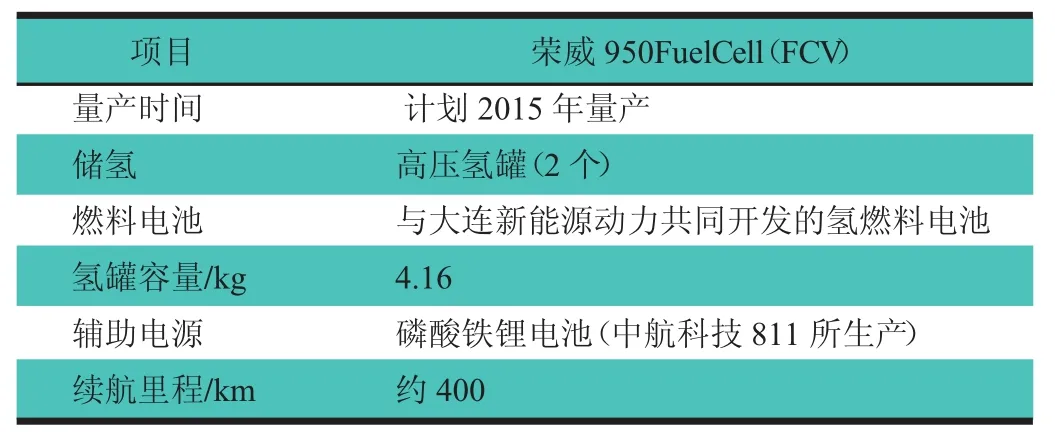

從新能源汽車的開發情況來看,上汽集團主要通過插電式混合動力、純電動和燃料電池3種技術路線推進產品開發。2009—2013年末,上汽集團已對新能源汽車業務投資約56億元,先后向市場投放了榮威E50、榮威550Plug-in和榮威950FuelCell等車型。表4示出上汽旗下純電動及混動產品介紹,表5示出上汽旗下燃料電池產品介紹。

表4 上汽旗下純電動及混動產品介紹

表5 上汽旗下燃料電池產品介紹

2.4.3 上汽新能源優勢

上汽集團在新能源方面的優勢,主要體現在其領先的“三電”核心技術研發和產業鏈建設,上汽攻堅電池、電機及電控“三電”瓶頸,已經初步構建了新能源汽車關鍵零部件體系。

1)電池系統技術方面:2009年12月,上汽與美國A123按照51:49股比成立上海捷新動力電池系統有限公司,開發、生產和銷售車用動力電池系統,并提供技術服務和其他售后服務。

2)電機/電力電子方面:上海捷能自主研發可靈活實現串/并聯混合驅動和油/電驅動自動切換的EDU電驅變速箱,具有完全自主知識產權,達到國際先進水平。

3)電控方面:上海捷能已建成60人左右的研發團隊,該團隊進行的榮威750中混項目,通過優化標定,實現了20%的節油率目標[3]。

2.5 長安新能源

長安新能源汽車有限公司由重慶長安汽車股份公司與重慶市科技風險投資公司共同出資于2008年6月成立,業務涉及新能源汽車及動力系統相關零部件研發、制造及營銷服務等。

目前,新能源公司已發展成為擁有總體技術部、科技項目部、電子電器部、運營管理部、綜合管理部、北京研發中心六大部門,員工近500名的高新技術企業。

2.5.1 長安集團主要新能源研發產品

雖然油耗法規進一步強化,但是由于價格過高以及充電設施不足等導致純電動車的推廣并不順利,因此中國長安計劃在2020年前重點發展混合動力汽車,2020年以后再重點推廣純電動車。與此同時,2014年1月中國長安宣布將于2015年前將旗下所有在售乘用車產品(截至2014年初為8款)全部搭載自主開發的輕度混合動力系統(STT)。

產品投放方面,在2014年4月舉行的北京車展上,中國長安展出了基于逸動研發的逸動Hybrid和逸動EV。展出產品以中、低混動為主,燃油經濟性稍優于傳統汽車,電動車由于研發力度不強,整體技術水平處于中等層次。

2.5.2 技術路線

作為國內目前主要專注于自主品牌發展的大型企業集團,長安在新能源上的投入力度相對較小,但是在技術方向上還是偏向混合動力技術發展,同時也在開發純電動技術。目前主要開發中度和強度混合動力車型,次要開發純電動汽車。

3 結語

2014年進入了新能源汽車發展的黃金時代,在政策的大力刺激下,新能源汽車市場呈現了井噴式的增長,但是反觀TOP5集團,除了北汽E150以外TOP5旗下的產品銷量較小。但是通過研究發現TOP5在新能源汽車方面的技術積累已經有了一個較長時間的積淀,所以技術瓶頸并不是目前制約TOP5新能源事業發展的最主要因素,文章分析有以下幾點因素。

1)自主品牌的弱勢影響新能源汽車發展。新能源汽車的發展是建立在自主品牌的基礎之上的,但是就目前來看TOP5的自主品牌發展相對較弱勢,僅有長安近年來取得了較好的市場效應,但是長安將主要精力投入到了傳統汽車的發展,對新能源汽車的投入有限,所以自主品牌的弱勢是限制TOP5新能源車發展的一大因素。

2)大型企業集團的技術產品化、市場化轉換效率較低。首先可以看到,TOP5在車展上所展示的新能源車型及種類并不少于自主品牌企業,但是在真正的由展車向量產的發展中,所耗費的時間要遠大民營企業,這是由于體系、體制及執行力等許多方面造成的[4]。

3)市場敏感性較差。從目前整體汽車市場來看,合資企業基本都歸屬于TOP5集團旗下,而合資品牌的規模、盈利能力都遠強于其旗下自主品牌,所以導致TOP5集團本身對于自主品牌的發展關注有限。反觀民營自主,近兩年來自主品牌整體份額下降,使得幾乎所有自主品牌都面臨銷量減少的風險,規模的降低將極大的影響企業的盈利能力,在這種背景下,對于未來發展前景較好,國家支持力度較大的新能源汽車則會投入更大的精力。然而大型企業集團由于沒有市場和盈利壓力,完全可以等待新能源市場穩定以后,憑借人員、資金和規模優勢快速發展,而不需要在前景不完全確定的情況下投入太多精力。

立身以立學為先,立學以讀書為本。

——鄭耕龍

人家不必論富貴,唯有讀書聲最佳。

——唐寅

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

華人時刊(2017年21期)2018-01-31 02:24:01

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

北方交通(2016年12期)2017-01-15 13:52:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

汽車零部件(2014年9期)2014-09-18 09:19:14