中國寬帶網絡市場狀況白皮書

2014-07-02 00:27:34格蘭研究

電視技術 2014年10期

◎格蘭研究

中國寬帶網絡市場狀況白皮書

◎格蘭研究

隨著三網融合的不斷深入,廣電網絡發展寬帶業務已經成為一種必然趨勢。在詳細討論國家相關政策、世界寬帶技術及市場發展的基礎上,對廣電網絡目前雙向網改的現狀進行了詳細介紹,并從研究角度對有線寬帶提出了相關意見及建議。

政策;電信寬帶;有線寬帶;雙向網改

當前的社會是信息社會,無論是生活還是工作,人們對信息的渴求度超過了人類歷史上的任一時期。在生活上,人們渴求不受時間地點的限制隨意享受娛樂生活;在工作上,誰更快、更準確地掌握到價值信息,誰就會在未來競爭中占據制高點。但是,現實生活中信息不對稱現象非常普遍,人們常常因為獲取不到準確的信息而讓機會流逝,而寬帶就是幫助人們跨越信息鴻溝的最佳途徑。

寬帶網絡是信息化建設的基礎,一切高科技、高信息化產業都離不開它的支撐,由此寬帶網絡建設對國家的經濟結構轉型也有著重要意義。來自世界銀行的研究表明,寬帶互聯網對GDP有明顯的拉動作用,正成為驅動經濟成長的重要因素。在中低經濟體國家,寬帶互聯網用戶滲透率每增加10個百分點,GDP即多增長1.38個百分點。正是因為寬帶對GDP有著明顯的拉動作用,所以為了刺激國內經濟的發展,主要發達國家不約而同地采用了工業和信息化相結合的道路,希望通過寬帶發展戰略,培育戰略性新興產業。中國也不例外,2013年推出國家寬帶戰略,2013年底又開始推動4G發展。但就目前而言,我國寬帶整體發展水平與發達國家相比仍相對偏低,突出表現在家庭用戶普及率低及寬帶性能差、地域發展不平衡等方面。

國外先進案例表明,廣電寬帶是寬帶市場的重要組成部分,但中國廣電寬帶在全國寬帶中的占比非常低,對廣電網絡進行雙向化改造成為當務之急,甚至關乎行業的生死存亡。當前,廣電網絡正面臨一系列新的傳輸通道的挑戰和競爭,只有改變原有生產力水平低下的狀況,才能保持競爭力;此外,廣電網絡也只有變為寬帶網絡,才可以為廣大人民群眾提供更為個性化、專業化、多樣化的視訊服務,才能進一步在國家信息化、社會信息化和家庭信息化建設中做出貢獻,才能成為推進國家寬帶戰略的有效途徑。

政策環境篇

1.國家政策加速寬帶進程

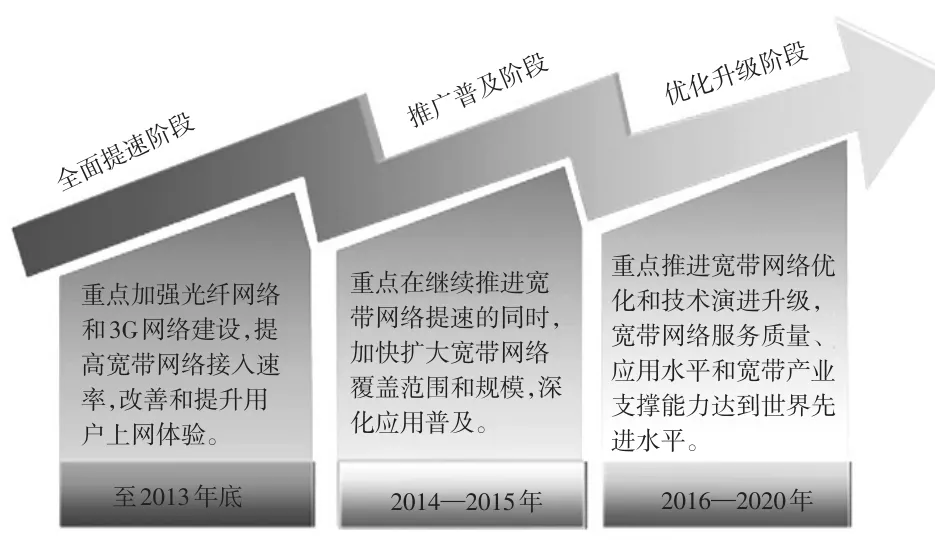

2013年8月,國務院印發國家戰略《“寬帶中國”戰略及實施方案》。文中強調指出,要圍繞加快轉變經濟發展方式和全面建成小康社會的總體要求,將寬帶網絡作為國家戰略性公共基礎設施,加強頂層設計和規劃引導,統籌關鍵核心技術研發、標準制定、信息安全和應急通信保障體系建設,促進網絡建設、應用普及、服務創新和產業支撐的協同,綜合利用有線、無線技術推動電信網、廣播電視網和互聯網融合發展,加快構建下一代國家信息基礎設施,全面支撐經濟發展和服務社會民生。方案中還明確了加快寬帶網絡建設的技術路線和發展時間表,見圖1。

圖1 “寬帶中國”戰略實施階段時間與重點建設示意圖

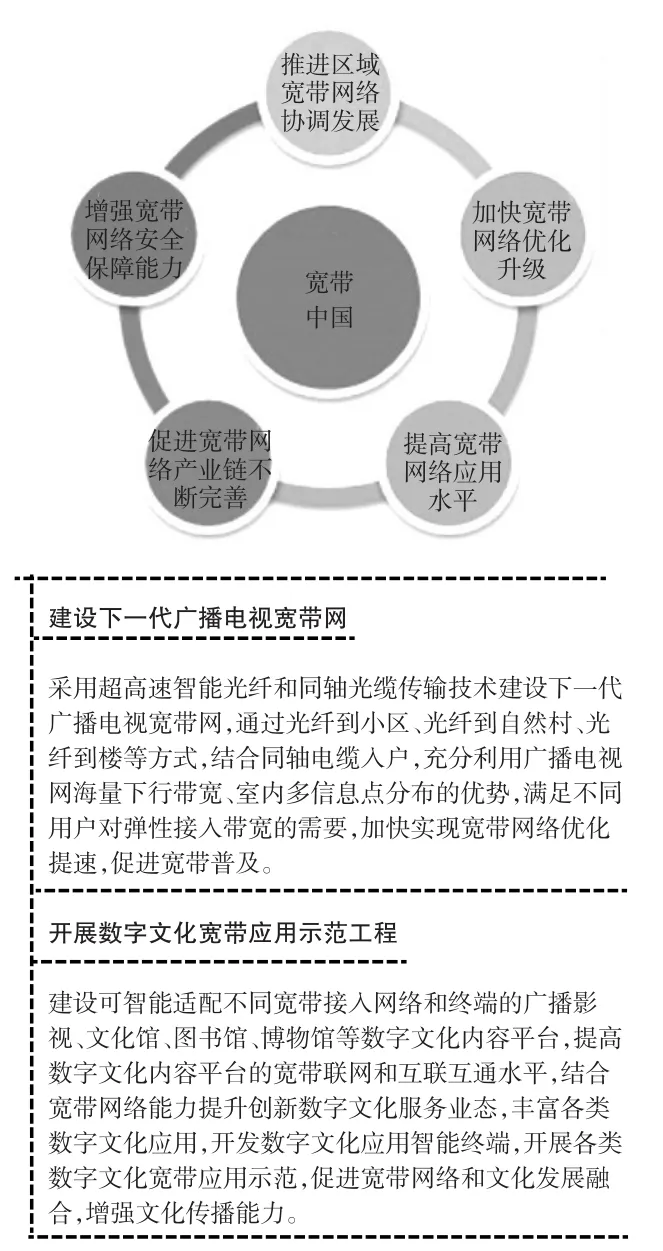

重點任務:《“寬帶中國”戰略及實施方案》中提出了五大重點任務,包括:推進區域寬帶網絡協調發展、加快寬帶網絡優化升級、提高寬帶網絡應用水平、促進寬帶網絡產業鏈不斷完善及增強寬帶網絡安全保障能力等(見圖2)。

圖2 “寬帶中國”戰略實施階段時間與重點建設示意圖

政策措施:《“寬帶中國”戰略及實施方案》在政策措施相關部分強調了加強組織領導、完善制度環境、規范建設秩序、加大財稅扶持、優化頻譜規劃、加強人才培養、深化國際合作七點。其中,在完善制度環境中明確指出,要健全監管體系,全面推進三網融合,加快電信和廣電業務雙向進入,建立和完善適應三網融合需要的網絡信息安全和文化安全監管機制。健全寬帶網絡監管制度,加強監管能力建設,推進監管隊伍向地市延伸。

2.國家高度重視寬帶建設

2014年3月5日,國務院總理李克強的政府工作報告中對“寬帶中國”建設進行了進一步強調,其中提到“擴大內需是經濟增長的主要動力,也是重大的結構調整。要發揮好消費的基礎作用和投資的關鍵作用,打造新的區域經濟支撐帶,從需求方面施策,從供給方面發力,構建擴大內需長效機制。把消費作為擴大內需的主要著力點。通過增加居民收入提高消費能力,完善消費政策,培育消費熱點。要擴大服務消費,支持社會力量興辦各類服務機構,重點發展養老、健康、旅游、文化等服務,落實帶薪休假制度。要促進信息消費,實施“寬帶中國”戰略,加快發展第四代移動通信,推進城市百兆光纖工程和寬帶鄉村工程,大幅提高互聯網網速,在全國推行“三網融合”,鼓勵電子商務創新發展,維護網絡安全。要深化流通體制改革,清除妨礙全國統一市場的各種關卡,降低流通成本,促進物流配送、快遞業和網絡購物發展。充分釋放十幾億人口蘊藏的巨大消費潛力。”

格蘭研究分析認為,未來幾年,信息消費都會是國家重點培育的消費點,甚至是經濟增長的驅動器。并且本次總理工作報告會上進一步對寬帶建設進行強調,顯示國家對寬帶建設的重視和支持,也將實質帶動網絡基礎設施建設,并且帶動產業鏈的發展,將引發寬帶大建設大發展的新高潮;同時,將進一步提升寬帶速度,基于網絡開展更多應用,最終促進中國經濟的快速發展。

全球寬帶發展篇

1.全球寬帶網絡發展

全球寬帶用戶近7億戶。截至2013年底,全球寬帶用戶數近7億戶,每年保持穩定增長態勢。全球范圍內,2013年底有41%的家庭能夠連接到互聯網,在發展中國家,有28%家庭能夠連接到互聯網,這與發達國家超過75%的入網率相比,差距甚大。未來全球寬帶用戶的增長主要集中在發展中國家。但隨著移動互聯網的興起,寬帶網絡普及的速度將進一步加快。

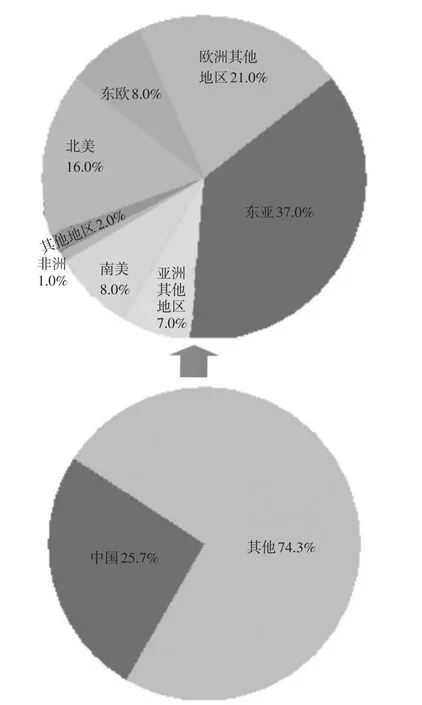

中國寬帶用戶占比超過1/4。從全球寬帶用戶來看,東亞擁有最大的寬帶市場份額,約占40%,主要是中國寬帶的快速發展,促使東亞地區寬帶市場占比持續保持第一,中國寬帶用戶市場占比超過1/4。歐洲、拉丁美洲和美國中部寬帶用戶增長放緩,主要是因為市場發展趨于飽和(見圖3)。

圖3 全球各地區寬帶分布情況示意圖(Q1,2013)

中國寬帶用戶排名第一,但普及率排名靠后。Point Topic的數據顯示,從全球數據來看,中國寬帶用戶排名第一,其次是美國、日本、德國、俄羅斯等,其中只有中國的寬帶用戶數上億;但固定寬帶普及率排名顯示,排名前十位國家除了韓國以外都來自歐洲;其他排名比較靠前的非歐洲國家和地區是加拿大(12),中國香港(16)和美國(20),中國寬帶普及率排名更靠后。

2.全球寬帶網絡技術應用發展

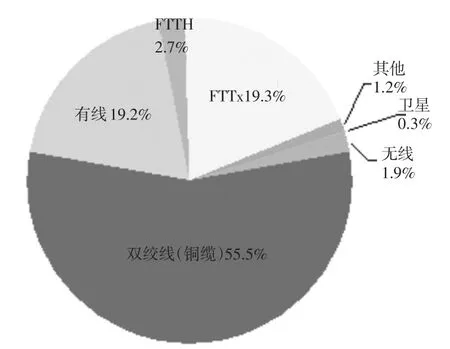

光進銅退進程加快,但過程漫長。Point Topic公司的調查數據顯示,從接入技術來看,全球基于雙絞線(銅纜)的技術中,DSL,ADSL和ADSL2+仍持續占據主導地位,占了全球固定寬帶市場的一半以上份額,約占55.5%;盡管在部分市場中,DSL用戶仍在增長,但從2012年開始,雙絞線寬帶用戶的增長有所放緩,2013年雙絞線寬帶用戶開始呈現大幅度下降的趨勢,下降幅度不斷加快;此外,調查還顯示,基于雙絞線的技術與其他接入技術之間的用戶差距正在縮小。

而與此同時,FTTH和其他形式光纖技術(FTTx)的用戶則呈現快速增長的態勢,目前光纖技術的市場份額為22%,成為繼銅纜后第二流行的寬帶接入技術。在2013年,光纖接入技術已成為新熱點,前三季度新增用戶數達到2 280萬,其中,83%的用戶來自中國市場。中國市場以外的FTTH增長速度同樣非常明顯,且在光纖部署方面仍以FTTx混合連接技術為主。同軸電纜接入的市場份額穩定在19%左右,調查數據顯示,有線和光纖都在爭奪銅纜的用戶(見圖4)。

圖4 不同寬帶技術在世界寬帶市場中的占比(截至Q1 2013)

格蘭研究分析認為,雖然全球光進銅退的進程在不斷加快,但是由于同軸電纜依舊占據大量的市場份額,且許多國家及運營商依舊在不斷升級現有的同軸電纜網絡,以便最大限度地提高投資回報率,因此即使在全球范圍內,光進銅退仍將是一個漫長而緩慢的過程。

中國寬帶網絡發展篇

1.電信寬帶發展

1)電信寬帶用戶總數

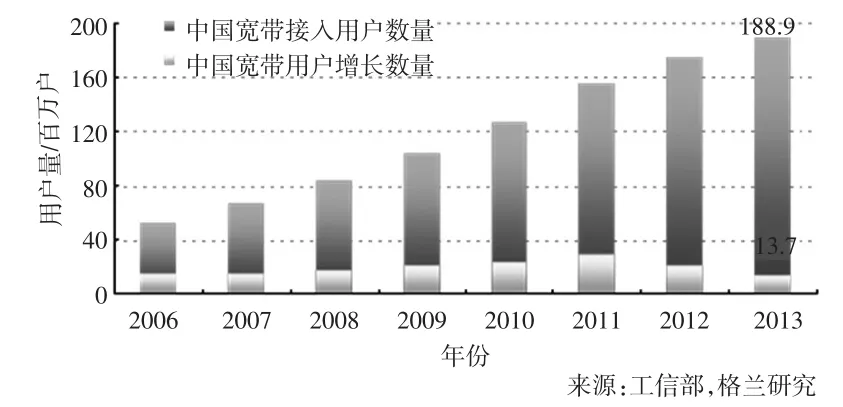

寬帶用戶快速增長,逐漸向農村擴張:今年來,我國寬帶接入用戶持續增長,接入速率持續提升。工信部的統計數據顯示,截至2013年底,我國基礎電信互聯網寬帶接入用戶凈增1 370.2萬戶,用戶總數達1.89億戶(見圖5、圖6)。

圖5 中國寬帶接入用戶數量/新增數示意圖

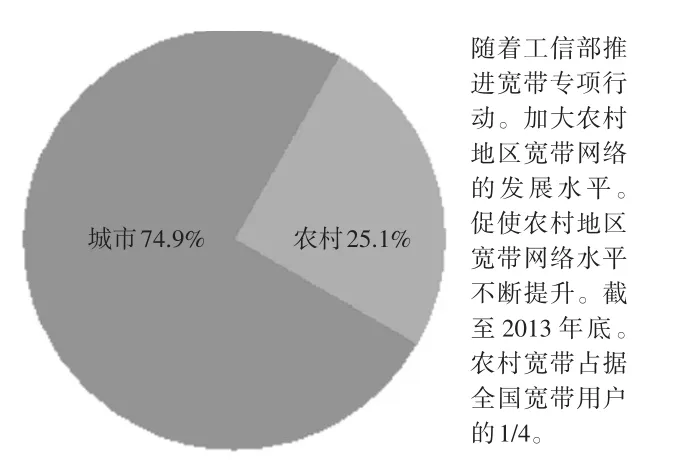

圖6 城市和農村寬帶用戶占比比例示意圖

2)電信4M以上的寬帶用戶發展

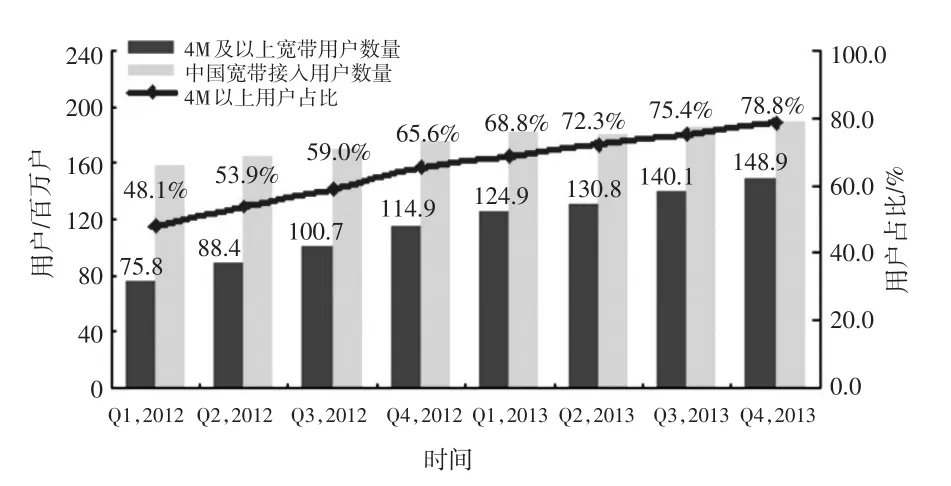

隨著“寬帶中國”戰略的出臺,各基礎電信企業持續加快寬帶的提速升級,4M以上寬帶接入用戶占寬帶用戶總數的比重達到78.8%;相比2011年,4M以上寬帶覆蓋率增長超過30%,呈現快速發展態勢;隨著2014年寬帶專項行動的推進,電信高帶寬的覆蓋率將進一步擴大(見圖7)。

其中,電信8M以上高速寬帶接入用戶占比進一步擴大,占寬帶用戶總數比重的22.6%,比2012年提高了9.5個百分點。

盡管目前國內寬帶行業已經取得了較快發展,但是由于我國經濟發展水平不高、寬帶起步較晚、地區之間經濟發展不均衡及農村固網覆蓋率低等原因,目前仍然存在普及率偏低、城鄉發展水平差距較大、寬帶發展速率遠遠落后國際先進水平且價格偏高等各種問題。

3)電信光纖用戶發展

中國規模發展FTTH光纖接入開始于2008年,2009年啟動“光進銅退”

戰略,2010年開始進行100萬戶FTTH的試點,2011—2013年,中國FTTH市場迎來了爆發式的增長,2013年,隨著全國范圍內積極推進“2013寬帶專項行動”,促使FTTH的覆蓋率進一步增長,2013年,FTTH覆蓋用戶的增長率超過60%,呈現大幅增長的態勢。

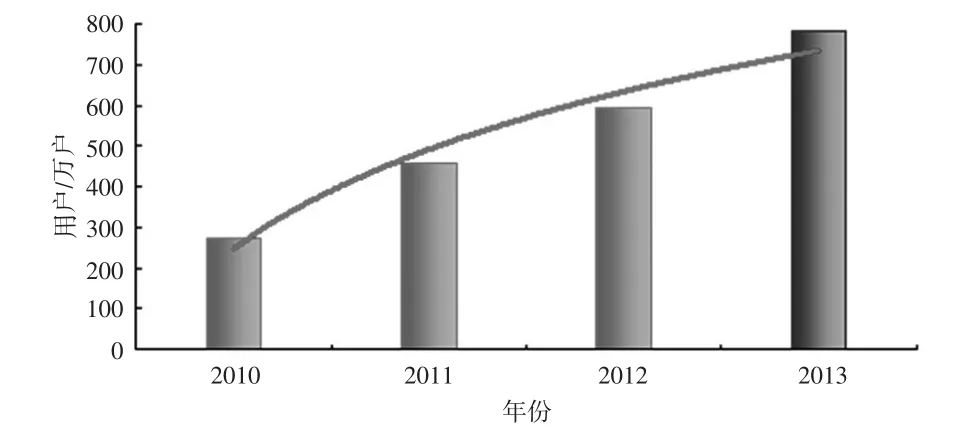

2.廣電寬帶進程

格蘭研究調查顯示,截至2013年底,我國廣電寬帶用戶數超過780萬戶,廣電寬帶用戶增長依舊緩慢,相較2012年,寬帶用戶增長不到200萬戶,用戶增長局域分布極度不均勻,主要集中在個別省份及地區,如四川成都、陜西等地。

廣電雙向網改篇

圖7 中國寬帶接入用戶數量、4M及以上寬帶用戶數量規模推進示意圖

1.中國廣電網絡發展面臨的嚴峻形勢

競爭環境變化 ,變則通,通則達。三網融合將在2014年進入全面推進階段,隨著更多城市三網融合的深入開展,廣電行業在視頻傳輸領域的壟斷地位將逐漸弱化,對于廣電運營商來說,在面對電信IPTV競爭的同時,還要應對地面電視、互聯網電視、衛星電視等新興媒體的沖擊,其中,以網絡視頻為代表的新媒體的滲透區域和力度將不斷擴大,隨著“三網融合”市場參與主體日漸增多,整個行業將面臨嚴峻的形勢和激烈的市場競爭。

圖8 2013年電信寬帶用戶和FTTH覆蓋用戶增長示意

圖9 2010—2013年廣電寬帶用戶發展示意圖

格蘭研究分析認為,有線運營商不僅需要加快雙向網絡改造的速度,還需要加大網絡寬帶化的發展,對于有線網絡來說,只有搭建好支撐力強大的網絡,才能夠滿足廣電多業務發展的需求,才能夠更好地留住用戶。

2.廣電網絡雙向改造進程

1)總況

近年來,我國有線行業的雙向網改快速推進,無論是雙向網絡覆蓋用戶還是滲透用戶均保持穩步增長的態勢(見圖10、圖11)。具體市場表現如下:

雙向網改覆蓋率達到42.40%:格蘭研究的調查結果顯示,截至2013年底,我國有線雙向網絡的覆蓋用戶已超過9 400萬戶,有線電視雙向覆蓋用戶的數量占全國有線電視用戶總量的42.40%。與2012年相比,雙向網改的覆蓋率增長了5.50%。

雙向網改滲透用戶突破2850萬戶:格蘭研究的調查結果顯示,截至2013年底,我國有線雙向網絡的滲透用戶超過2 850萬戶,有線雙向網改實際滲透用戶占全國有線電視用戶總量的12.77%。與2012年相比,雙向網改的滲透率增長了2.70%(見圖10、圖11)。

圖10 截至2013我國有線電視網絡雙向網改進程示意圖

圖11 各種技術方案雙向網改覆蓋用戶占總覆蓋用戶的比例示意圖

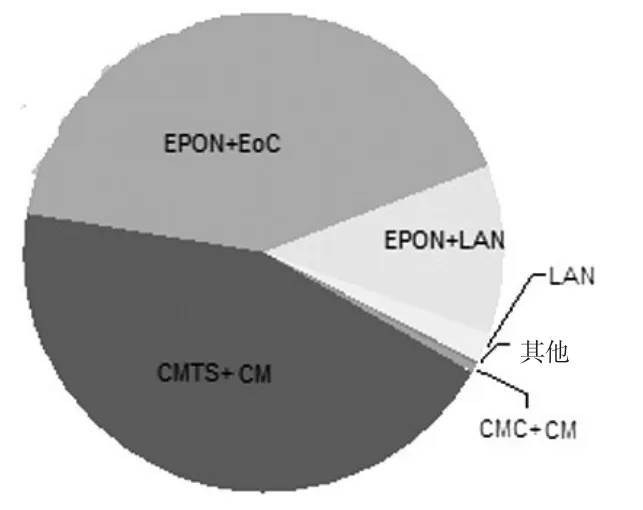

2)CMTS+CM與EPON+EoC勢均力等

格蘭研究調查顯示,目前國內雙向網改的技術類型主要以EPON+EoC、CMTS+CM、EPON+LAN和LAN四種為主,其中EPON+EoC和CMTS+CM技術方案的覆蓋用戶相對較高。

CMTS仍是雙向網絡改造主流技術,但總體市場占比逐漸縮小。CMTS是最適合HFC網絡的改造技術,但因改造成本較高和受EPON+EoC等技術方案大范圍推廣等因素的影響,導致市場占比逐漸縮小。

EPON+EoC技術方案用戶覆蓋規模呈現快速增長態勢,與CMTS+CM方案形成均等態勢。其中EPON+EoC技術方案由多種方案并存逐漸演變成以Homeplug AV為主,MoCA技術方案主要分布在個別區域。

隨著CMC產品逐漸成熟,更多有線運營商也會考慮CMC+CM方案進行雙向網絡改造,格蘭研究預計,2014年CMC+CM方案應用范圍更為廣泛,并且CMC市場規模將呈現較大幅度增長;并且CMC市場發展主要是在原先采用CMTS+CM進行改造的地區。

3)網絡改造選型多種,統一難度大

根據格蘭研究對全國有線運營商的檢測結果,目前我國各省使用雙向網絡改造方案技術類型較多,采用多種方案進行雙向網絡改造的省份占比超過1/3,且這些省份中各個地市選擇方案存在較大差異。

格蘭研究分析認為,雖然目前多數省份網絡整合基本完成,但是部分地區選擇網絡改造技術方案早于網絡整合,因此省網只能選出幾種方案,供各地區選擇使用;或者有些地區已經采用一種方案進行改造,整合之后按照省網要求,重新選用其他技術方案進行改造等等。這種狀況,不但導致未來有線電視網絡實現互聯互通的難度加大,且網絡維護的成本也將大大增加。現在還有部分省份未進行網絡整合,全省未出臺統一改造方案,各地市根據自身情況推進網絡改造,但是進程相對較慢。如果這些地區不加快網絡整合,全省統一運營管理,有線電視的發展將更為被動,難以應對外來多樣的競爭。

TN915

A

【本文獻信息】格蘭研究.中國寬帶網絡市場狀況白皮書[J].電視技術,2014,38(10).

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25