分?jǐn)?shù)Black-Scholes模型下美式亞式期權(quán)的近似定價(jià)法

2017-07-31 16:39:18林漢燕

關(guān)鍵詞:模型

林漢燕,袁 媛

(桂林航天工業(yè)學(xué)院理學(xué)部,廣西 桂林,541004)

分?jǐn)?shù)Black-Scholes模型下美式亞式期權(quán)的近似定價(jià)法

林漢燕,袁 媛

(桂林航天工業(yè)學(xué)院理學(xué)部,廣西 桂林,541004)

在分?jǐn)?shù)Black-Scholes模型下,首先應(yīng)用偏微分方程法簡(jiǎn)要推導(dǎo)具有固定敲定價(jià)格的歐式幾何平均亞式期權(quán)的定價(jià)公式,然后將標(biāo)準(zhǔn)Black-Scholes模型下美式期權(quán)定價(jià)的二次近似法推廣到美式亞式期權(quán),得到具有固定敲定價(jià)格的美式幾何平均亞式期權(quán)價(jià)格的近似解析式.

分?jǐn)?shù)Black-Scholes模型;美式亞式期權(quán);幾何平均;二次近似法

0引言

亞式期權(quán)是期權(quán)在到期日的收益依賴于整個(gè)有效期內(nèi)標(biāo)的資產(chǎn)價(jià)格平均值的合約.由于亞式期權(quán)是一種強(qiáng)路徑依賴型期權(quán),所以可以避免投機(jī)者通過(guò)操縱標(biāo)的資產(chǎn)價(jià)格獲得暴利;另一方面,由于亞式期權(quán)比標(biāo)準(zhǔn)期權(quán)便宜,而且隨著時(shí)間增大,期權(quán)價(jià)格呈下降趨勢(shì),所以對(duì)于某些公司亞式期權(quán)比標(biāo)準(zhǔn)期權(quán)更有吸引力.目前亞式期權(quán)在國(guó)際貿(mào)易、基金公司、保險(xiǎn)公司等金融領(lǐng)域應(yīng)用廣泛,很多學(xué)者對(duì)它的定價(jià)進(jìn)行了研究[1-4],但這些成果都是針對(duì)標(biāo)準(zhǔn)Black-Scholes模型下的歐式亞式期權(quán),美式亞式期權(quán)的研究很少.美式亞式期權(quán)是場(chǎng)內(nèi)外交易的重要期權(quán)之一,由于它具有美式期權(quán)的特點(diǎn),可以在到期日前提前實(shí)施,但何時(shí)實(shí)施獲利最多未知,不能得到價(jià)格解的顯示表達(dá)式;同時(shí)又具有亞式期權(quán)的特點(diǎn),所以定價(jià)顯得更復(fù)雜.目前美式亞式期權(quán)的研究成果有Ben-Ameur等用動(dòng)態(tài)規(guī)劃法研究美式亞式期權(quán)價(jià)格[5];Hanse等在標(biāo)準(zhǔn)Black-Scholes模型下研究具有浮動(dòng)價(jià)格的算術(shù)平均和幾何平均的美式亞式期權(quán)價(jià)格的定價(jià)[6];王旭等先利用Monte-Carlo模擬Black-Scholes模型下標(biāo)的資產(chǎn)的價(jià)格路徑,然后應(yīng)用偏最小二乘回歸法計(jì)算美式亞式期權(quán)價(jià)格[7];孔文濤等在標(biāo)的資產(chǎn)價(jià)格服從跳躍-擴(kuò)散模型、利率遵循短期隨機(jī)利率模型的基礎(chǔ)上,應(yīng)用總體最小二乘擬蒙特卡羅方法為美式亞式期權(quán)定價(jià)[8]等.分?jǐn)?shù)Black-Scholes模型[9]是比標(biāo)準(zhǔn)Black-Scholes模型更接近股票運(yùn)動(dòng)特征的模型.在分?jǐn)?shù)Black-Scholes模型下,文獻(xiàn)[10]用擬條件期望法得到了浮動(dòng)價(jià)格的平均歐式亞式期權(quán)的定價(jià)公式;文獻(xiàn)[11]給出了基于可靠性思想的期權(quán)定價(jià)方法;文獻(xiàn)[12]應(yīng)用保險(xiǎn)精算法推導(dǎo)具有固定敲定價(jià)格的幾何平均歐式亞式期權(quán)的定價(jià)公式;文獻(xiàn)[13]應(yīng)用隨機(jī)分析理論討論亞式期權(quán)的定價(jià);文獻(xiàn)[14]應(yīng)用偏微分方程法研究亞式期權(quán)的定價(jià).本文在分?jǐn)?shù)Black-Scholes模型下,對(duì)連續(xù)情形下具有固定敲定價(jià)格的幾何平均美式亞式期權(quán)的價(jià)格進(jìn)行研究.為下文敘述方便,首先用偏微分方程方法[14]簡(jiǎn)要推導(dǎo)歐式幾何平均亞式期權(quán)的定價(jià)公式.在這基礎(chǔ)上,將標(biāo)準(zhǔn)Black-Scholes模型下美式期權(quán)定價(jià)的二次近似法[15]應(yīng)用到美式亞式期權(quán),得到期權(quán)價(jià)格的近似解析式.

1 基本模型

定義1設(shè)(Ω,F(xiàn),R)是一個(gè)完備的概率空間,H∈(0,1),稱連續(xù)的高斯過(guò)程BH={B(Ht);t≥0}是Hurst參數(shù)為H的分?jǐn)?shù)布朗運(yùn)動(dòng),如果它滿足:

這里E表示關(guān)于概率測(cè)度P的期望.

分?jǐn)?shù)布朗運(yùn)動(dòng)的另一個(gè)重要性質(zhì)是具有自相似性,即對(duì)任意的H∈(0,1)和α>0,B(Hαt)與αHB(Ht)有相同的有限維概率分布.本文討論Hurst參數(shù)1/2<H<1時(shí)的情形.

現(xiàn)假設(shè)金融市場(chǎng)僅有兩種資產(chǎn),資產(chǎn)交易的額度和時(shí)間連續(xù),交易時(shí)間為[0,T],可以買空賣空,不存在交易稅收和費(fèi)用,借款和存款的利率相同.設(shè)第一種資產(chǎn)是連續(xù)支付紅利的風(fēng)險(xiǎn)資產(chǎn),其價(jià)格S=S(t)滿足分?jǐn)?shù)布朗運(yùn)動(dòng):

第二種資產(chǎn)是無(wú)風(fēng)險(xiǎn)證券,其價(jià)格A(t)滿足:

其中r(t)表示無(wú)風(fēng)險(xiǎn)利率,q(t)表示紅利率,σ≠0表示股價(jià)瞬時(shí)波動(dòng)率(常數(shù)),μ(t)表示股價(jià)期望回報(bào)率,B(Ht)表示分?jǐn)?shù)布朗運(yùn)動(dòng),“◇”表示W(wǎng)ick積分.模型(1)、(2)稱為分?jǐn)?shù)Black-Scholes模型,并且是無(wú)套利的完全市場(chǎng)模型.

文獻(xiàn)[14]證明了分?jǐn)?shù)Black-Scholes模型下連續(xù)情形的具有固定敲定價(jià)格的歐式幾何平均亞式期權(quán)的價(jià)格F(t,J,S)滿足:

2 歐式具有固定敲定價(jià)格的幾何平均亞式期權(quán)的定價(jià)

定理1分?jǐn)?shù)Black-Scholes模型下無(wú)風(fēng)險(xiǎn)率為r,紅利率為q,波動(dòng)率為σ(r、q、σ均為常數(shù)),到期時(shí)間為T,執(zhí)行價(jià)格為K的具有固定敲定價(jià)格幾何平均亞式看漲期權(quán)在時(shí)刻t的價(jià)格c(t,J,S)為

類似得

定理2分?jǐn)?shù)Black-Scholes模型下無(wú)風(fēng)險(xiǎn)率為r,紅利率為q,波動(dòng)率為σ(r、q、σ均為常數(shù)),到期時(shí)間為T,執(zhí)行價(jià)格為K的具有固定敲定價(jià)格幾何平均亞式看跌期權(quán)在時(shí)刻t的價(jià)格p(t,J,S)為

3 美式具有固定敲定價(jià)格的幾何平均亞式期權(quán)的近似定價(jià)

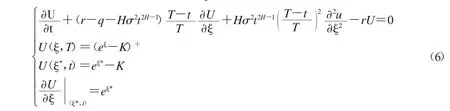

設(shè)e(ξ,t)=e(t,J,S)(ξ同前)為t時(shí)刻美式亞式看漲期權(quán)價(jià)格的提前實(shí)施溢價(jià),則e(ξ,t)=U(ξ,t)-u(ξ,t),其中U(ξ,t)=C(t,J,S)、u(ξ,t)=c(t,J,S)分別為t時(shí)刻美式亞式看漲期權(quán)和歐式亞式看漲期權(quán)價(jià)格.U(ξ,t)適合定解問(wèn)題

其中0<ξ<ξ*,0<t<T,ξ*表示美式亞式看漲期權(quán)的最佳實(shí)施邊界.顯然e(ξ,t)滿足方程

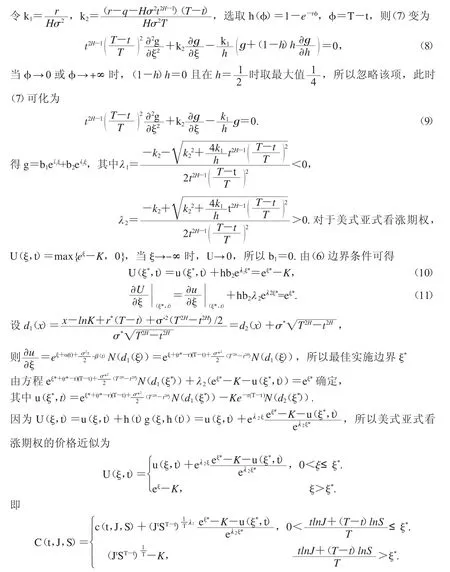

令e(ξ,t)=h(φ)g(ξ,h(φ)),其中h=h(φ)、φ=φ(t)待定,且φ(t)滿足φ(T)=0,上式可化為

由此得

定理3分?jǐn)?shù)Black-Scholes模型下無(wú)風(fēng)險(xiǎn)率為r,紅利率為q,波動(dòng)率為σ(r、q、σ均為常數(shù)),到期時(shí)間為T,執(zhí)行價(jià)格為K的具有固定敲定價(jià)格幾何平均美式亞式看漲期權(quán)在t時(shí)刻價(jià)格C(t,J,S)為

類似得

定理4分?jǐn)?shù)Black-Scholes模型下無(wú)風(fēng)險(xiǎn)率為r,紅利率為q,波動(dòng)率為σ(r、q、σ均為常數(shù)),到期時(shí)間為T,執(zhí)行價(jià)格為K的具有固定敲定價(jià)格幾何平均美式亞式看跌期權(quán)在t時(shí)刻價(jià)格P(t,J,S)為

4 結(jié)論

本文在分?jǐn)?shù)Black-Scholes模型下用二次近似法推導(dǎo)了連續(xù)情形的具有固定敲定價(jià)格美式亞式期權(quán)定價(jià)的近似公式.公式形式與Black-Scholes模型下標(biāo)準(zhǔn)美式期權(quán)定價(jià)的近似公式相似.

[1]戴民.路徑依賴期權(quán)二叉樹方法的數(shù)值分析[D].上海:復(fù)旦大學(xué),2002.

[2]姜禮尚.期權(quán)定價(jià)的數(shù)學(xué)模型和方法[M].北京:高等教育出版社,2003.

[3]周清,李超.分?jǐn)?shù)Vasicek利率模型下幾何平均亞式期權(quán)的定價(jià)公式[J].應(yīng)用數(shù)學(xué)學(xué)報(bào),2014,37(4):662-675.

[4]CAO G L,WANG Y.Risk-neutral pricingforgeometric average Asian option with floatingstrike[J].Journal of University of Chinese Academy of Sciences,2015,32(1):13-17.

[5]BEN-AMEURH,BRETONM,L'ECUYERP.Adynamicprogramming procedure for pricing American-style Asian option[J].Management Science,2002,48(5):625-643.

[6]HANSEN A T,JORGENSEN P L.Analytical valuation of American-style Asian option[J].Management Science,2000,46(8):1116-1136.

[7]王旭,王拉省.偏最小二乘回歸在美式-亞式期權(quán)定價(jià)中的應(yīng)用[J].紡織高校基礎(chǔ)科學(xué)學(xué)報(bào),2008,21(1):24-130.

[8]孔文濤,張衛(wèi)國(guó).帶跳市場(chǎng)中隨機(jī)利率下的美式-亞式期權(quán)定價(jià)[J].系統(tǒng)工程學(xué)報(bào),2012,27(3):338-342.

[9]ANDELBROTB.Long-runlinearity,locallyGaussianProcesses-spectraand infinity variance[J].International Economic Review,1969,10(1):2-111.

[10]沈明軒,何朝林.分?jǐn)?shù)布朗運(yùn)動(dòng)環(huán)境中幾何平均亞式期權(quán)的定價(jià)[J].山東大學(xué)學(xué)報(bào)理學(xué)版,2013,48(3):48-52.

[11]孫玉東,師義民,譚偉.分?jǐn)?shù)布朗運(yùn)動(dòng)環(huán)境下亞式期權(quán)定價(jià)的新方法[J].工程數(shù)學(xué)學(xué)報(bào),2012,2(2):173-178.

[12]周銀,杜雪樵.分?jǐn)?shù)布朗運(yùn)動(dòng)下的亞式期權(quán)定價(jià)[J].合肥工業(yè)大學(xué)學(xué)報(bào)(科學(xué)版),2011,34(2):317-320.

[13]裴曉芬,馮德成.分?jǐn)?shù)布朗運(yùn)動(dòng)下帶紅利的亞式期權(quán)定價(jià)的新解法[J].河北師范大學(xué)學(xué)報(bào)(自然科學(xué)版),2014,38(2):123-128.

[14]武文娜,周圣武,黎偉.分?jǐn)?shù)布朗運(yùn)動(dòng)下支付紅利的亞式期權(quán)定價(jià)[J].河南科技大學(xué)學(xué)報(bào)(自然科學(xué)版),2012,33(4):100-104.

[15]BARONE-ADESIG,WHALEY R E.Efficientanalytic approximation of American option values[J].The Journal of Finance,1987,42(2):301-320.

American-Style Asian Option Pricing in the Fractional Black-Scholes Model

LIN Hanyan,YUAN Yuan

(Guilin Universityof Aerospace Technology,Facultyof Science,Guilin 541004,Guangxi,China)

The formulas of the European-style geometric average Asian option with fix strike price by partial differential equation method in the fractional Black-Scholes model are derived. Based on the formulas,the classical quadratic approximation in the standard Black-Scholes model is applied to the pricing of American-style Asian option.The approximate formulas of American-style geometric average Asian option with fix strike price are obtained.

fractional Black-Scholes model;American-style Asian option;geometric average; quadratic approximation

O211.6;F830.9

A

1001-4217(2017)03-0015-07

2016-09-02

林漢燕(1973—),女,漢族,廣西貴港人,碩士,副教授,研究方向:金融數(shù)學(xué). E-mail:linhanyan2006@163.com

廣西教育廳科研項(xiàng)目(YB2014436).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)2017年3期

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)2017年3期

- 汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)的其它文章

- 一些解析函數(shù)空間上積分算子的范數(shù)

- 基于馬爾科夫—灰色BP神經(jīng)網(wǎng)絡(luò)組合模型的深基坑變形預(yù)測(cè)研究

- 基于層次熵灰色關(guān)聯(lián)法的購(gòu)物網(wǎng)站綜合評(píng)價(jià)

- 帶有p-Laplacian算子的分?jǐn)?shù)階微分方程多點(diǎn)邊值問(wèn)題正解的存在性

- 偽補(bǔ)MS代數(shù)的理想與濾子同余關(guān)系的注記

- 中繼直達(dá)聯(lián)合影響下多用戶AF協(xié)作網(wǎng)絡(luò)的安全通信