注冊會計師心理契約的結構維度探索和驗證

2014-07-20 11:03:31萬華劉良朱曉妹陳夢鑫

華東交通大學學報 2014年4期

萬華,劉良,朱曉妹,陳夢鑫

(1.華東交通大學經濟管理學院,江西南昌330013;2.西南財經大學財政稅務學院,四川成都611130)

注冊會計師心理契約的結構維度探索和驗證

萬華1,劉良1,朱曉妹1,陳夢鑫2

(1.華東交通大學經濟管理學院,江西南昌330013;2.西南財經大學財政稅務學院,四川成都611130)

在已有文獻的基礎上,對注冊會計師進行問卷調查,探討注冊會計師內心的心理契約結構,研究表明:注冊會計師心理契約結構包含著會計師事務所的義務和注冊會計師的義務兩個方面,在這兩個方面中均包含著三個維度。事務所責任分為福利措施、專業成長以及環境支持三個維度;注冊會計師責任分為交易責任、發展責任以及關系責任三個維度。

注冊會計師;心理契約結構;會計師事務所

Argyris最早提出了心理契約的概念,他運用心理契約描述工廠中雇員和工頭之間的關系,然而,存在遺憾的是僅僅提出了概念并未給出確切的定義。由于心理契約被看成是一種主觀性的內在活動,必然帶來的是學者之間對概念的界定等方面存在較大的差異性。但是,就目前而言,心理契約可以認為存在廣義和狹義的兩種理解。廣義上是雇傭雙方基于各種形式的承諾對交換關系中彼此義務的主觀理解。狹義上是雇員所感知到雇傭者并未履行承諾或者義務的某種信念。

學者在概念上產生分歧的同時,其對心理契約的內容和結構也存在不同的觀點,主要的代表是二維和三維結構說。Rousseau and Parks認為心理契約的結構可以分為:交易型和關系型兩大類。Robinson,Kraatz and Rousseau通過探索性分析得出組織對員工的責任分為交易因素和關系因素,包括了豐富性的工作、公平的報酬、成長的機會等7個方面;認為員工對組織的責任也分為交易因素和關系因素,包括了對組織忠誠、加班工作、自愿做份外工作等8個方面。國內學者陳加洲、凌文輇、方俐洛通過對我國中西部地區兩省市的兩個企業員工進行樣本調查,發現組織責任和員工責任均可分為現實責任和發展責任兩個維度。

雖然有學者認為心理契約的結構為二維的,但是很多學者卻支持心理契約的三維結構。Rousseau and Tiiorimala實證研究顯示心理契約由交易維度、關系維度和團隊成員維度三個方面構成。Lee and Tinsley通過研究得出心理契約由關系責任、交易責任和團隊成員責任三個方面構成。國內學者李原在相關文獻閱讀的基礎上,編制《員工心理契約調查問卷》并對796名企業員工進行測試后,得出在組織對員工的責任和員工對組織的責任均可分為規范型、發展型和人際型三個維度。韓明、董學安等學者在對普通高校教師心理契約結構的研究中得出學校對教師的責任和教師對學校的責任均由交易責任、發展責任和關系責任組成。朱曉妹、王重鳴則先后對40家企業中的562名知識型員工進行心理契約的調查,探索性因素分析的結果表明,知識型員工的心理契約中的組織責任由物質激勵、環境支持和發展機會三個維度構成,員工責任由規范遵循、組織認同、創業導向三個維度構成。

綜上所述,在已有的相關研究中,其心理契約結構的研究對象主要針對的是普通高校教師和企業當中的普通員工或者知識型員工。然而,民營企業或者國有企業在組織形式上與會計師事務所存在較大的區別。會計師事務所是特殊普通合伙企業,在某種意義上,各合伙人之間擁有著自己的業務以及業務團隊,管理上存在更大的自主性。再者,會計師事務所作為中介服務商,盈利的模式與傳統制造企業存在較大的差異性,其收入來源的主要是提供審計、管理咨詢、驗資等業務,而業務的開展主要靠的是人力資本的使用。最后,會計師事務所屬于行業協會下的組織,很大程度上受制于行政管理以及行業自治管理。

針對注冊會計師人員雖然被認為知識型員工,但是注冊會計師與普通員工相比,其專業知識更具有針對性。與普通教師相比,受到其本身存在職責的影響,需要承擔更多的社會責任。再者,考慮到注冊會計師人員的經常性出差、勞動強度高、業務較為集中以及道德要求高等特點,上述的心理契約結構研究應該存在一定的差異性。據此,本研究的目的主要是基于Millward和Hopkins的《心理契約調查問卷》、Rousseau的《心理契約》以及李原《新員工心理契約調查問卷》的基礎上編制注冊會計師心理契約的調查問卷,通過探索性因素分析和驗證性因素分析得出注冊會計師的心理契約結構。

1 研究方法

1.1 研究對象

1.1.1 注冊會計師心理契約問卷預試對象

本研究所設計的心理契約問卷首先在國富浩華浙江分所、浙江天平會計師事務所、天健會計師事務所、江西求是會計師事務所、江西華夏會計師事務所等6所會計師事務所進行預試。預試共發放問卷180份,收回問卷150份,其中有效問卷135份。

1.1.2 驗證性因素分析的研究對象

正式調查的對象是上海、浙江、江西和湖南地區的31家會計師事務所。江西省以外的地區主要通過網絡或者委托他人的方式進行調查。共發放問卷400份,得到有效問卷328份,問卷回收率為82%,其中男性182名,女性146名。26至30歲的83名,31至35歲的80名,36至40歲的65名,41至45歲的67名,45歲以上的33名。從教育程度看,其中本科人數最多,達到245名。大專學歷的有23名,碩士以及以上學歷的有60名。工作經驗看,大部分員工其工作年限均在4至6年。

1.2 研究思路

1.2.1 注冊會計師心理契約調查問卷項目形成

搜集和編寫調查問卷項目主要通過兩種方式完成,一是文獻研究,檢索和閱讀國內外心理契約相關的文獻和著作,收集關于心理契約結構以及內容等方面的調查問卷。本文獻調查問卷的項目主要參考Mill?ward和Hopkins的《心理契約調查問卷》、Rousseau的《心理契約》以及李原《新員工心理契約調查問卷》和陳加洲編制的心理契約量表項目。二是訪談,與注冊會計師面對面交談以及作者個人在會計師事務所實習的經歷。根據以上分析,預設注冊會計師心理契約的兩個分問卷:一是會計師事務所對注冊會計師的責任,包括提供有競爭力的工資待遇、提供醫療、休假和社會保險等福利、擁有工作自主性、工作富有意義以及挑戰性、穩定的工作保障以及公司擁有充分的業務資源等16個項目;二是注冊會計師對會計師事務所的責任,由執業時遵守職業道德準則、當工作需要時加班加點完成工作、提高自己業務水平,適應企業發展、工作團隊中共享信息和共同解決問題以及維護和提升企業形象等12個項目組成。

1.2.2 心理契約正式問卷

注冊會計師心理契約正式的問卷由會計師事務所的責任和注冊會計師的責任2個方面組成。其中會計師事務所的責任包含了16個項目,注冊會計師的責任包含了12個項目。問卷采用Liket 5點量表。其中1表示“完全不符合”,2表示“比較不符合”,3表示“不確定”,4表示“比較符合”,5表示“完全符合”。

3 數據分析

3.1 探索性因素分析

“一個項目解決的將是12個村的產業發展和村集體增收問題,項目建成后,每個村每年有望增加10萬元左右的村集體收入。”張志堅說,“我們整合了清流縣多個貧困村扶貧資金,集體投入、集中經營、集中管理,將實現村財政共同增收,帶動林畬鄉貧困戶就業創業,推動當地現代農業和鄉村旅游的發展。”

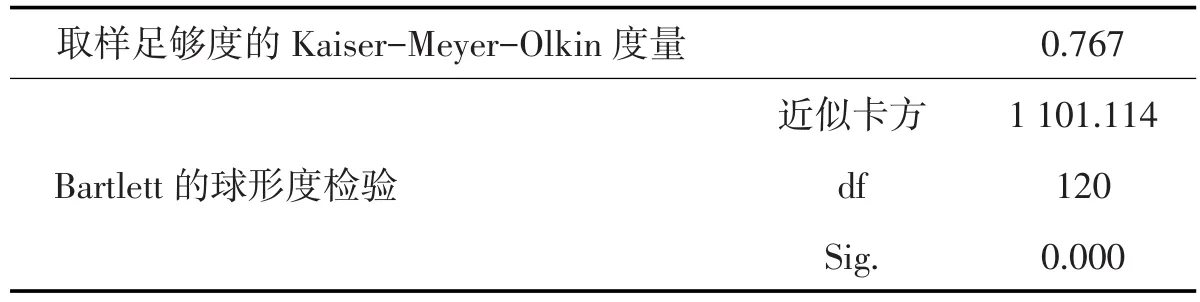

收集試測后數據,利用統計軟件SPSS18.0對問卷中組織責任和員工責任進行探索性因素分析。首先,對會計師事務所對員工責任分問卷的16個項目進行探索性因素分析。在進行因素分析前,應當判定問卷是否適合進行探索性因素分析。本研究主要考慮是否適合進行因素分析的指標是巴特利特球度檢驗和KMO檢驗,取樣適當性檢驗成果為:KMO=0.767,巴特利特球度檢驗值為1101.114且P<0.01。KMO統計量指標的值越接近于1,說明越適合進行因素分析。巴特利特球度檢驗統計量的觀測值比較大,且對應的概率P值小于給定的顯著性水平α,則說明原有變量適合進行因素分析。由上述說明可知,本研究中的原有變量適合進行因素分析。具體分析結果見下表1所示:

表1 KMO和Bartlett的檢驗Tab.1 KMO and Bartlett’s test

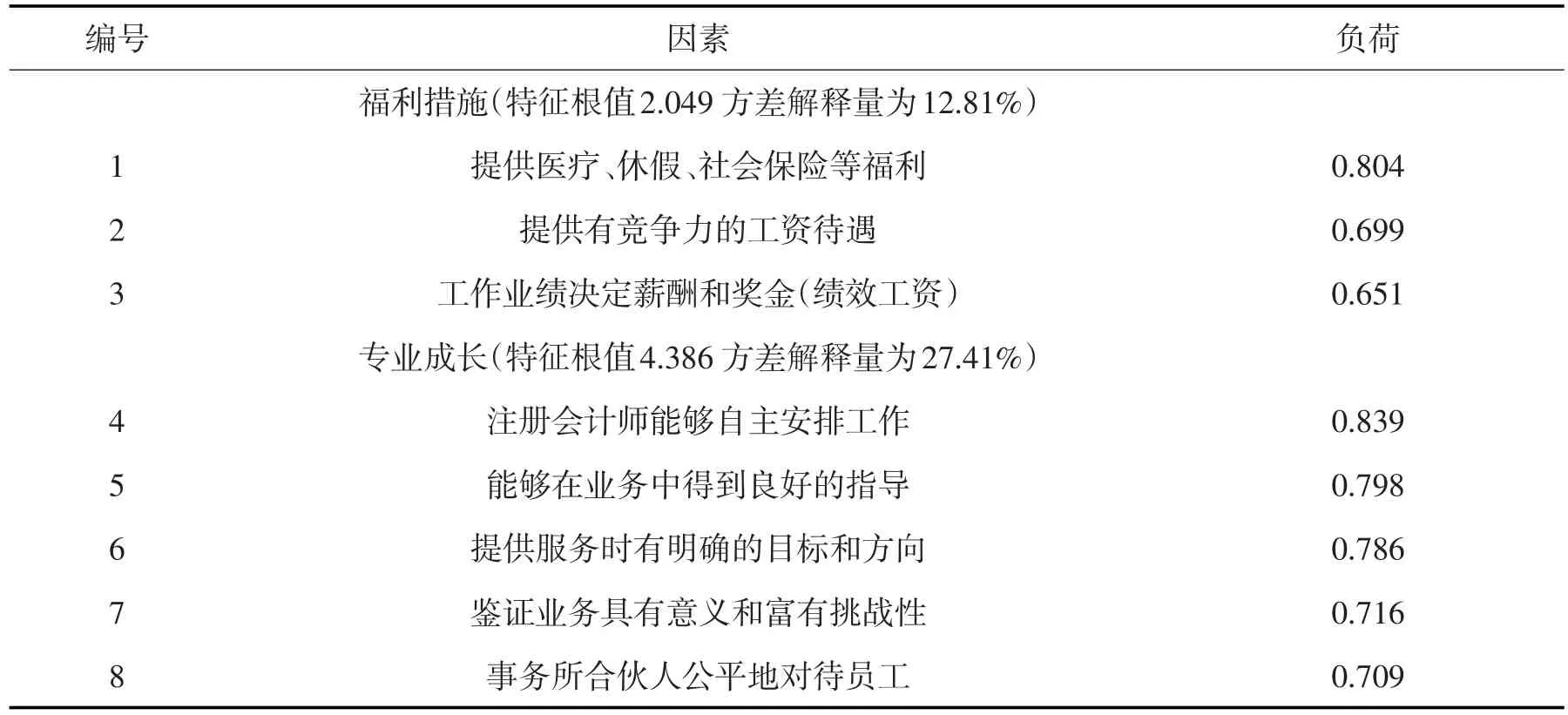

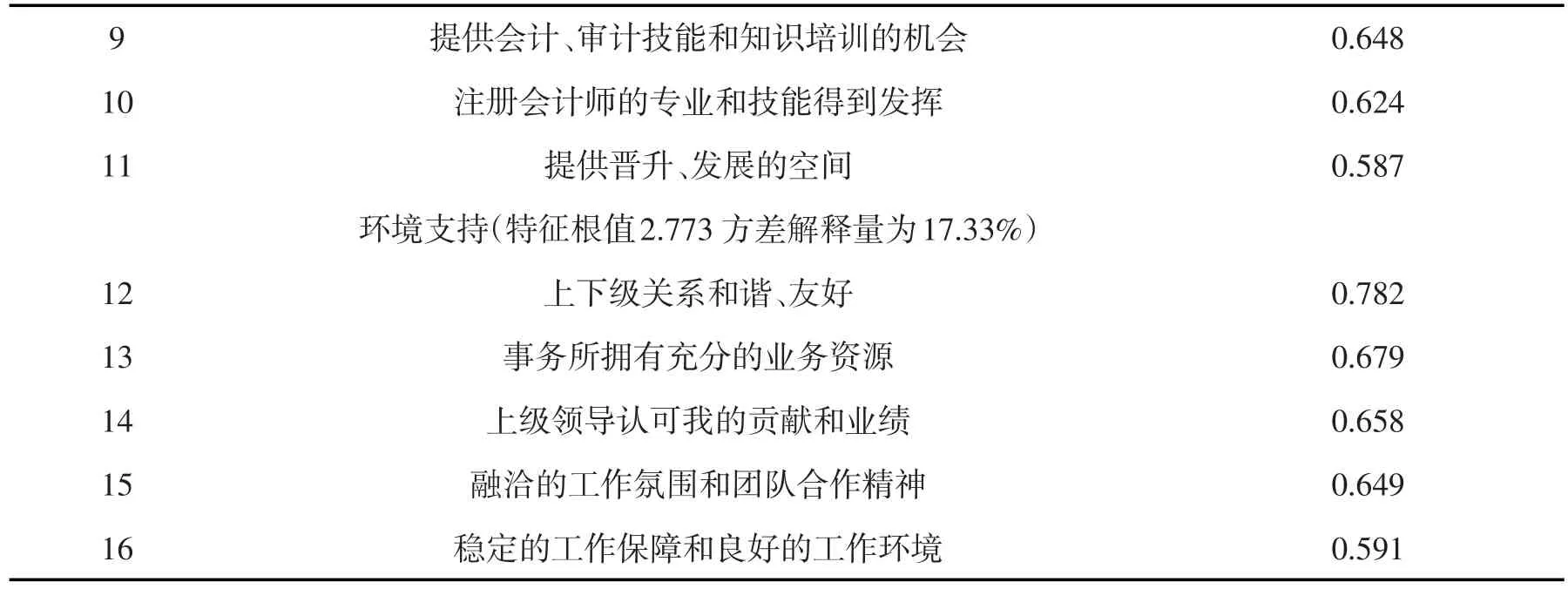

根據原有變量的相關系數矩陣,采用主成分分析法提取公共因子并選取特征根值大于1的特征根,然后對公共因子進行正交旋轉,最后得到心理契約中會計師事務所責任的三維度結構。總方差解釋量為57.55%,三個因子方差解釋量分別為27.41%、17.33%、12.81%,三個因子的特征值分別為4.386,2.773,2.049。第一個因子中包含提供有競爭力的工資待遇,提供醫療、休假、社會保險等福利,工作業績決定薪酬和獎金3個項目,這3個項目均與組織給予員工的物質基礎相關,可以將其命名為“福利措施”。第二個因子中包含擁有工作自主權、能夠在業務中得到良好的指導、工作中有明確的目標和方向、工作有意義和富有挑戰性、企業領導公平地對待員工、提供學習培訓的機會、工作中充分發揮專業知識和技能、提供晉升和發展的空間8個項目,由于上述的8個項目涉及員工未來的成長和發展,故將其命名為“專業成長”。第三個因子中包含上下級關系和諧友好、公司具有充分的業務資源、上級領導認可我的貢獻和業績、融洽的工作氛圍和團隊合作精神、穩定的工作保障5個項目,該5個項目與事務所中員工的關系有關,也與組織提供的各種環境相關,將其命名為“環境支持”。具體結果見下表2所示。

表2 會計師事務所對注冊會計師責任分問卷探索性因素分析結果Tab.2 Exploratory factor analysis results about the questionnaire of accounting firms’responsibilities for CPA

續表:

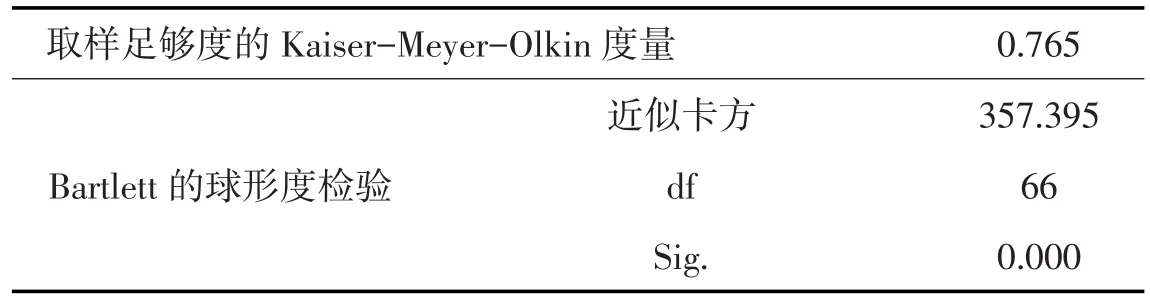

接下來,對注冊會計師的責任進行探索性因素分析。取樣適當性檢驗成果為:KMO=0.765,巴特利特球度檢驗值為357.395且P<0.01,說明原有變量適合進行探索性因素分析。具體分析結果如表3所示。

表3 KMO和Bartlett的檢驗Tab.3 KMO and Bartlett’s test

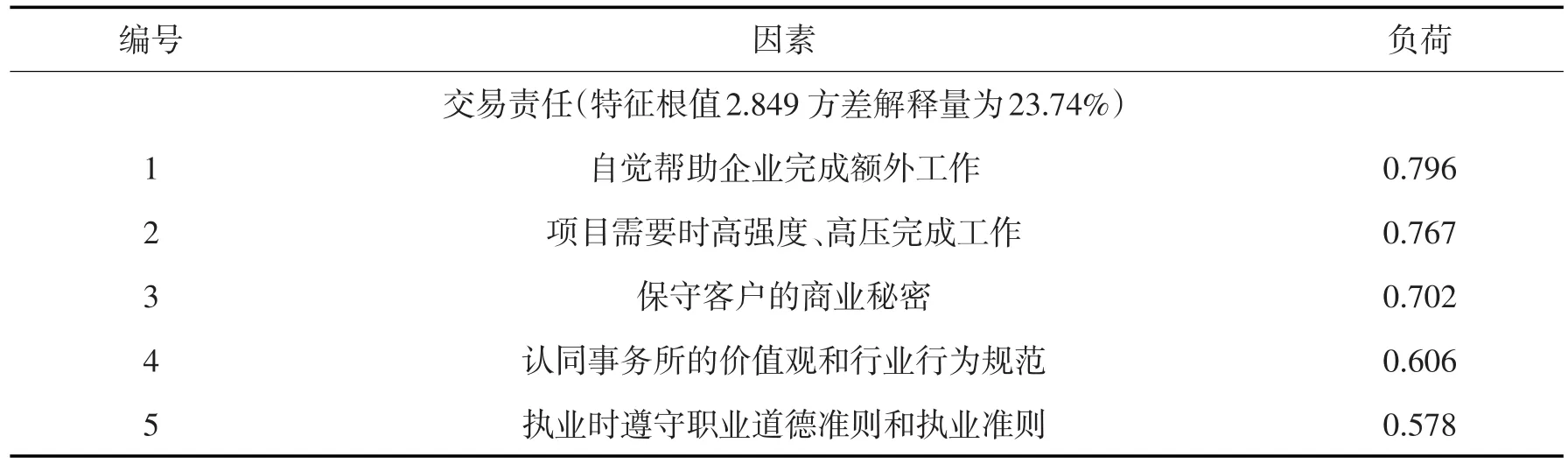

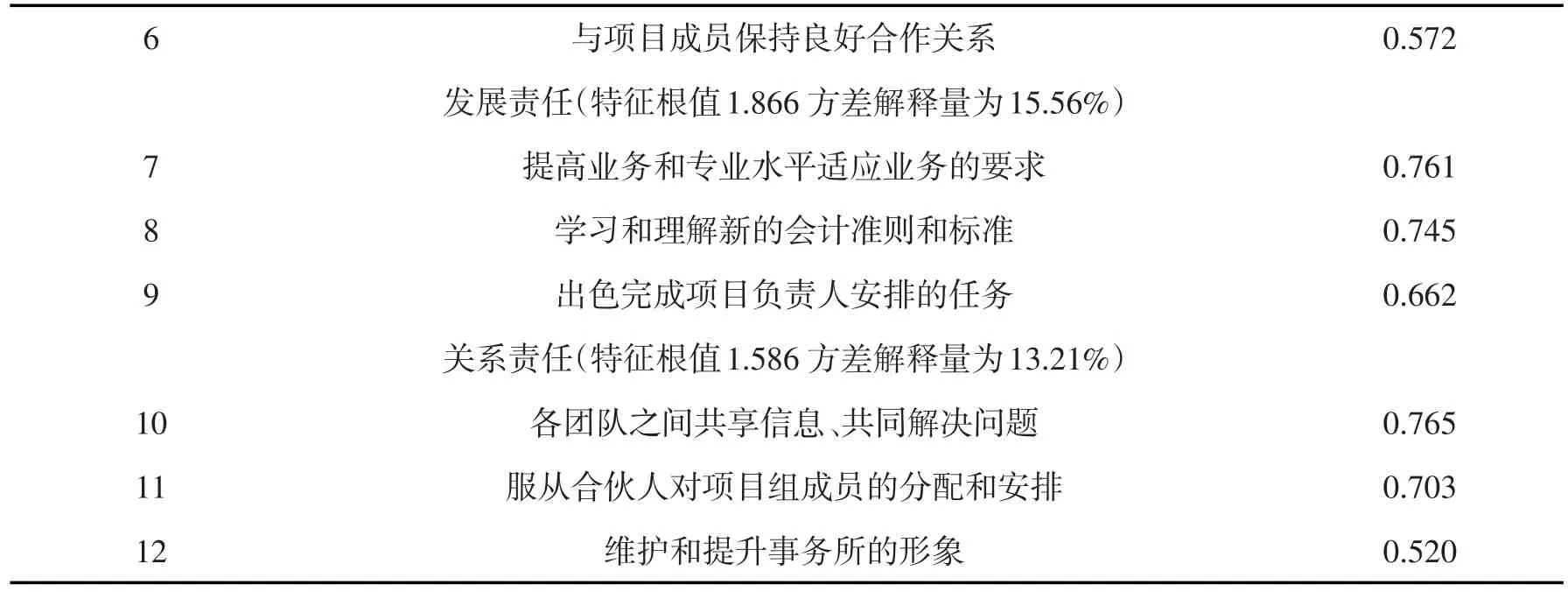

根據原有變量的相關系數矩陣,采用主成分分析法提取公共因子并選取特征根值大于1的特征根,然后對公共因子進行正交旋轉,最后得到心理契約中注冊會計師責任的三維度結構。總方差解釋量為52.52%,三個因子方差解釋量分別為23.74%、15.56%、13.21%,三個因子的特征值分別為2.849、1.866、1.586。第一個因子中包含的項目是自覺幫助企業完成額外工作、當工作需要時加班加點完成工作、保守企業商業秘密、認同企業價值觀和行為規范、執業時遵守職業道德準則以及執業準則、與同事保持良好的合作關系。該6個項目與員工獲得具體的經濟利益形成交互關系,故將此因子命名為“交易責任”。第二個因子包含的項目是提高自己的業務水平適應企業的發展、不斷更新知識,改善已有的知識結構、出色完成企業安排的任務。3個項目與注冊會計師職業發展前途和事務所的未來發展相關,將其命名為“發展責任”。第三個因子包含的項目是團隊之間共享信息,共同解決問題、服從企業工作安排、維護和提升企業的良好形象。3個項目主要考量的是注冊會計師與會計師事務所建立長期的關系,將因子命名為“關系責任”。具體結果如表4所示。

表4 注冊會計師對會計師事務所責任分問卷探索性因素分析結果Tab.4 Exploratory factor analysis results about the questionnaire of CPA’s responsibicities for accounting firms

續表:

綜上所述,探索性因素分析結果顯示,會計師事務所對注冊會計師的責任包含了福利措施、專業成長和環境支持三個維度;注冊會計師對會計師事務所的責任包含了交易責任、發展責任和關系責任三個維度。然而,針對分析的結果是否具有可信以及是否有效,則需要對問卷進行信效度分析,即驗證性因素分析。

2.2 驗證性因素分析

2.2.1 問卷信度分析

信度分析是一種測度綜合評價體系是否具有一定的穩定性和可靠性的有效分析方法。量表的信度包括內在信度分析和外在信度分析,本研究采用SPSS18.0統計工具主要對量表的內在信度進行分析。信度系數主要包括主要包括克朗巴哈(Cronbach)α系數、折半(Split-half)信度系數等。當評估項目數一定時,如果相關系數的均值較高,則意味著項目的內在信度較高,此時克朗巴哈α系數也較高,接近于1;相反,克朗巴哈α系數較低,接近于0。會計師事務所的責任分問卷和注冊會計師的責任分問卷其克朗巴哈(Cron?bach)α系數分別為0.848和0.771,均具有較高的可接受程度。

探索性因素分析所要達成的目標是建立量表或者問卷的結構維度,而驗證性因素分析則是要檢驗此建構維度的適切性和真實性。驗證性因素分析被使用于檢驗一組測量變量與一組可以解釋變量的因素構念間的關系。再者為了考慮模型的適配性以及合理性,可以利用競爭模型跟其比較,評價其優劣性。文獻閱讀發現,較多的競爭模型設定為二維模型結構,本研究將采用這種假定。二維模型通過利用SPSS18.0因子分析中采用主成分因素并且用最大方差正交旋轉得到公共因子。其中會計師事務責任中,兩個因子的特征根值分別為4.916,2.691,方差解釋量分別為30.73%,16.82%,總的方差解釋量為47.55%。注冊會計師責任中,兩個因子的特征根值分別為2.865,2.288,方差解釋量分別為23.87%,19.07%,總的方差解釋量為42.94%。接下來需要考量的是模型適配度檢驗,其衡量的統計量指標包括卡方值x2、卡方自由度比x2/df、近似誤差均方根(RMSEA)、標準化殘差均方根(SRMR)、擬合伏度指數(GFI)、比較擬合指數(CFI)等。一般而言,當卡方自由度比x2/df小于2時,表示模型的適配度較佳;SRMR值為平均殘差協方差標準化的總和,其值的范圍介于0至1之間,數值越大表示模型的契合度越差,其值為0時,表示模型有完美的契合度,一般而言,模型契合度可以接受的范圍為其值在0.05以下;RMSEA其值越小模型適配度就越好,一般而言,當RMSEA的數值高于0.10以上時,則模型的適配度欠佳,數值在0.08至0.10之間則是模型尚可,具有普通適配,在0.05至0.08之間則是表示模型良好,在0.05以下表示模型適配程度非常好;GFI和CFI的數值均介于0~1之間,其數值愈接近于1,表示模型的適配程度愈佳。具體指標比較見表5和表6所示。

表5 會計師事務所責任二維和三維結構模型的擬合指標比較Tab.5 The comparision of index about accounting firms’responsibilities based on two and three dimension structuralmodel

表6 注冊會計師責任二維和三維結構模型的擬合指標比較Tab.6 The comparision of index about CPA’s responsibilities based on two and three dimension structuralmodel

由上表可知,在三維模型結構中,各個數據指標均在合理適配的范圍之內。相比較二維模型,三維模型更具有說服力。

3 分析與討論

心理契約的研究在我國已經漸漸得到更多學者的青睞,在當前的社會和經濟發展水平中,員工承擔的義務和企業承擔的義務不再是簡單的物質或者文化的激勵。相反,很多時候,員工已經越來越感受到的是內心的壓力。在復雜的背景下,更多地了解員工的心理,有利于企業更好地激勵員工。在心理契約研究的范圍下,針對心理契約結構的研究就有很多成果的產生,但是不同的學者仍然有著自己的觀點,雖然學者均認為心理契約是組織責任和員工責任的交互式關系,但是針對不同責任主體中所承擔的義務是不同的,有些認為是二維的結構,主要就是物質和關系型;有些則認為是三維的結構,還得考慮員工關注自己的個人職業發展。更為有區別的是,每個不同的行業,由于其具有行業本身的特質和員工面對的工作環境不同,心理契約結構的觀點也不盡相同。本文主要是基于注冊會計師這個特殊的行業展開研究,在中國社會主義市場經濟制度進一步改革的進程中,會計師事務所或者說注冊會計師作為獨立的“第三人”,應該對經濟的發展起著更好的監督作用。因此在不同的行業下,本文的研究有著自己的特點:

第一,研究樣本中既是具有高學歷、專業知識扎實的知識型員工,又是會計師事務所作為人力資本密集型的企業,更為強調的是智力資本和勞力資本。按照樣本選取的不同,來考慮員工心理契約結構與一般員工或者是別的行業員工是否存在不同點。但是,通過與不同研究樣本的文獻進行對比發現,并不能夠得出注冊會計師與一般員工或者高校教師心理契約結構存在明顯差異。產生的原因可能在于在設計問卷過程和制作量表的過程中,不能完全地排除人為主觀因素的存在。

第二,研究認為心理契約的三維結構更符合于注冊會計師的心理契約特征。作為具有專業知識的人群,在關心物質基礎和企業的發展壯大以外,精力也會集中于自身的發展前途和潛力培養。同樣的是,作為人才密集的會計師事務所,也希望員工不斷更新知識,不斷拓展其業務領域。

第三,由于注冊會計師被比喻為“經濟界的警察”,那么必須有獨立性、客觀和公正性以及良好的職業行為。基于這些,本文研究在考察員工責任的問卷中,著重提出了在執行業務時能否自覺遵守職業道德守則和執業準則。從研究結果可以看出,當前很多注冊會計師在企業給予的巨大利益下已經漸漸地迷失了自己的職業道德。作者認為會計師事務所以及注冊會計師協會應該更為重視對員工職業道德的培訓。

4 結論

本研究通過對注冊會計師進行問卷調查,探討注冊會計師內心的心理契約結構,研究表明注冊會計師心理契約結構包含著會計師事務所的義務和注冊會計師的義務兩個方面,在兩個方面中均包含著三個維度。事務所責任分為福利措施、專業成長以及環境支持三個維度;注冊會計師責任分為交易責任、發展責任以及關系責任三個維度。

本研究主要針對的對象是注冊會計師行業,并不能確定其他行業員工能否采用同一量表。但是即使不具有完全適用的價值,其內在仍然有值得參考和借鑒的價值。另外,針對員工心理契約結構維度中的各個維度之間是否存在相關關系有待于進一步探討和驗證。

[1]ARGYRIS C U.Understanding Organizational Behavior[M].London:Tavistock Publications,1960:35-68.

[2]LEE C,TINSLEY C H.Psychological normative contracts of work groupmember in the US and hong kong[J].Working Paper, 1999:146-149.

[3]MILLWARD L J,HOPKINS L J.Psychological contracts organizational and Job commitment[J].Journal of Applied Social Psy?chology,1998,28(16):1530-1556.

[4]ROBINSON S,KRAATZ M,ROUSSEAU D.Changing obligations and the psychological contract:A longitudinal study[J].Acade?my of Management Journal,1994(37):137-152.

[5]ROUSSEAU D M,SCHEMA.Promise andmutuality:The building blocks of the psychological contracts[J].Journal of Occupation?al and Organizational Psychology,2001,74(4):27-36.

[6]陳加州,凌文輇,方俐洛.企業員工心理契約的結構維度[J].心理學報,2003,35(3):404-410.

[7]李原,郭德俊.組織中的心理契約[J].心理科學進展,2002,10(1):83-90.

[8]韓明,董學安.高校教師心理契約問卷的編制[J].心理發展與教育,2010(3):315-321.

[9]朱曉妹,王重鳴.中國背景下知識型員工的心理契約結構研究[J].科學學研究,2005,1(23):118-122.

Exploration and Verification about Structural Dimensions of CPA’s Psychological Contract

Wan Hua1,Liu Liang1,Zhu Xiaomei1,Chen Mengxin2

(1.School of Economics and Management,East China Jiaotong University,Nanchang 330013,China; 2.School of Public Finance and Taxation,Southwestern University of Finance and Economics,Chengdu 611130,China)

This paper,through a questionnaire survey of certified public accountants,analyzes the inner structure of CPA’s psychological contract.The study shows that the structure of CPA’s psychological contract is of three di?mensions in both responsibilities of accounting firms and those of CPA.The structural dimensions of accounting firms’responsibilities refer to welfaremeasures,professional growth and the environmental support.The liability of CPA can be divided into the three dimensions such as the trading,development and relation responsibilities.

certified public accountants;the structure of psychological contract;accounting firms

C939

A

2014-06-15

國家自然科學基金項目(71162006)

萬華(1965—),男,副教授,碩士研究生,研究方向為人力資源管理。

1005-0523(2014)04-0136-07

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

當代陜西(2022年4期)2022-04-19 12:08:54

哲學評論(2021年2期)2021-08-22 01:53:34

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

娃娃畫報(2019年11期)2019-12-20 08:39:45

中華詩詞(2019年7期)2019-11-25 01:43:04

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50