基于VAR模型的我國當前貨幣政策利率傳導機制

2014-07-31 02:17:50李冬

宜賓學院學報 2014年2期

李 冬

(鄭州大學 商學院,河南 鄭州 450001)

隨著國際間資本流動的加強,以及匯率的彈性不斷增強,財政政策在市場經濟發展不斷深化的今天所能發揮的作用越來越有限,貨幣政策日益成為宏觀調控的主導型政策,對整個經濟的持續健康發展發揮著重要作用。利率傳導機制作為發達市場經濟體貨幣政策產生作用的主要渠道,其作用于宏觀經濟主要以間接方式為主,研究中國當前貨幣政策利率傳導機制的具體形式以及效果,對于提升我國宏觀經濟政策的間接調控效果具有深遠意義。

一 貨幣政策利率傳導機制的研究狀況

國外對于貨幣政策的利率傳導機制的研究由來已久。最早可以追溯到1752年David Hume關于利率、產出和物價在國際貿易順差影響之下發生變動的研究。之后的時間內許多經濟學家也對其進行了分析和探討,例如Irving Fisher(1910)、Knut Wicksell、John Maynard Keynes(1936)等。同時也有不少學者對于利率傳導機制的存在產生了質疑,最為典型的人物是Milton Friedman,其代表的貨幣主義學派認為貨幣供應量在貨幣政策中起決定性的主導作用,利率傳導作用微乎其微,徹底了摒棄了凱恩斯主義關于利率傳導機制的理論。而新古典主義領軍人物Lucas和Prescott則堅持貨幣中性的古典理論,從根本上對貨幣政策效果進行了否定。但是一系列的實證研究表明,利率傳導機制客觀存在。Gelb[1](1989)通過對34個國家的21年間存款利率和GDP實際增長率之間的研究認為實際利率和經濟增長之間存在著正相關關系。John Taylor[2](1993)在對美英德日等7個西方發達的資本主義國家的研究中發現,其固定資產投資均和實際利率之間存在著負相關。Fuhrer[3]等(1995)在美國30年間真實產出和短期名義利率數據分析的基礎上得出二者之間存在著負相關關系。

國內對于貨幣政策利率傳導渠道的研究也取得了不少的成果。江其務[4](2001)認為由于我國存在著貨幣市場效率不高、資本市場規模尚小、利率管制等原因使得利率傳導機制在我國還不能很好地發揮作用。陳飛等[5](2002)通過實證研究發現利率作用效果和見效時間介于信貸和貨幣供應量之間。馬瑞華[6](2003)認為我國利率彈性的缺乏是導致我國貨幣政策傳導機制不健全的決定性因素。宋華清(2003)認為我國儲蓄投資的利率彈性不大使得利率傳導作用有限。

從上述文獻可以看出,西方對于貨幣政策利率傳導機制的研究進行了很長時間,相比我國處于領先地位。同時西方對于貨幣政策產生作用的環境是基于發達完善的市場經濟條件的,對于我國在不完善市場經濟體制中貨幣政策的分析和研究就具有很高的創新性。國內的研究得到的結果也具有普遍的共識性即利率傳導機制不健全,但是對于不健全的產生根源很少有從貨幣政策的作用機制上逐個環節加以實證研究的,多為經驗之談。本文從貨幣政策利率傳導作用機制出發,按照貨幣政策、同業拆借利率、存貸利率和產出的大致思路,逐一分析,找到影響利率傳導的真正癥結所在,并提出相應的改進措施,以求改善我國現階段貨幣政策利率傳導機制中所存在的問題。

二 實證分析

(一)理論基礎

現階段我國的宏觀貨幣調控政策主要包括再貼現、存款準備金和公開市場操作三種,均是能對貨幣供應量產生敏感影響的措施,加之長期以來我國貨幣政策堅持以貨幣供應量為中介目標,注重數量控制,按照貨幣供應量會迅速對貨幣市場利率產生影響,貨幣市場利率又會對存貸款利率產生基準作用,從而作用于產出水平的作用路徑。在分析貨幣政策利率傳導機制時根據貨幣政策傳導過程:貨幣政策工具→中介目標→最終目標,以利率傳導具體路徑為線索,按照貨幣供應量→貨幣市場利率→貸款利率→產出的分析鏈條,建立VAR模型,對貨幣政策利率傳導機制進行分析。

(二)變量選取和數據處理

選取M2(廣義貨幣:包括通貨、活期存款、定期存款、儲蓄存款和外幣存款)、同業拆借利率、一至三年貸款利率和GDP(國內生產總值)作為衡量貨幣供應量、貨幣市場利率、貸款利率和產出水平的指標。所有數據均來自國家統計局網站和RESSET金融研究數據庫,并全部劃成統一的時間尺度,采用季度數據的時間窗口為2003~2012年。為了有效應對數據波動和異方差所帶來的影響,對所有數據取其自然對數,分別記為LNM2、LNCHIBOR、LNLR和LNGDP。同時發現LNGDP有明顯的季節性因素影響,利用Eviews對其進行處理,剔除季節性因素的干擾。

(三)平穩性檢驗

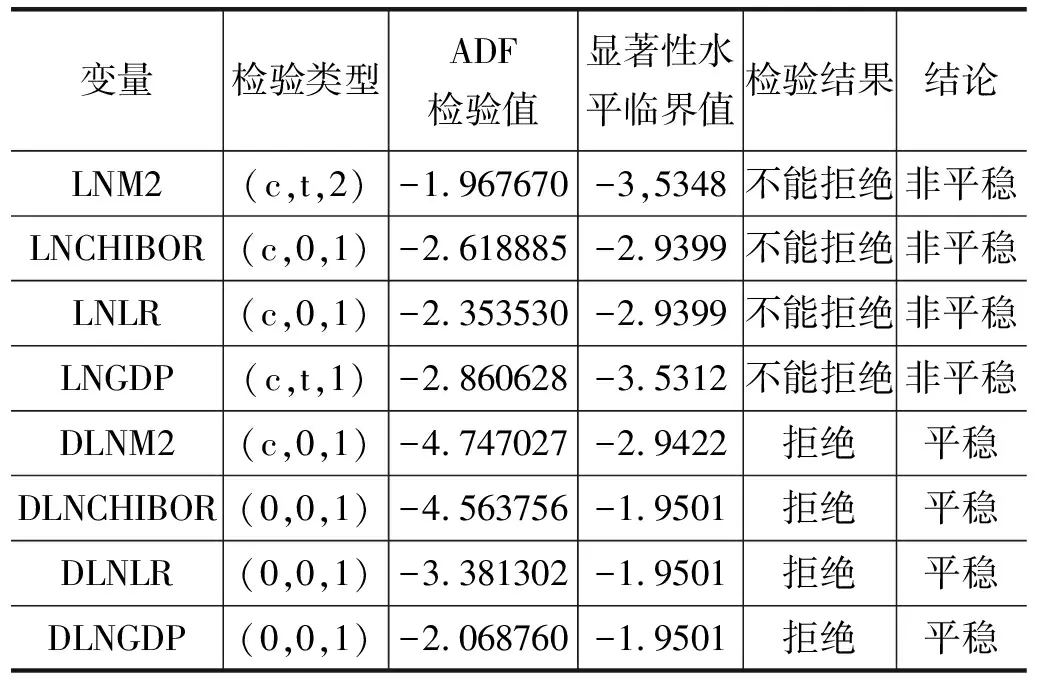

為避免非平穩時間序列存在的“偽回歸”問題,利用ADF(Augmented Dickey-Fuller)單位根檢驗法對上述四個時間序列進行平穩性檢驗,根據Mackinnon臨界值,在AIC和SC準則達到最小的前提下確定滯后階數,檢驗結果如表1所示。

LNM2、LNCHIBOR、LNLR和LNGDP其ADF檢驗值均大于5%顯著性水平下的臨界值,不能拒絕原假設,即均為不平穩時間序列。對以上四個序列分別取其一階差分形式,分別記為DLNM2、DLNCHIBOR、DLNLR、DLNGDP,按照上述分析思路,其一階差分均不存在單位根,為平穩的時間序列,即LNM2、LNCHIBOR、LNLR和LNGDP均為一階單整。

表1 各個序列單位根檢驗結果

注:臨界值以5%為顯著性水平

(四)協整檢驗

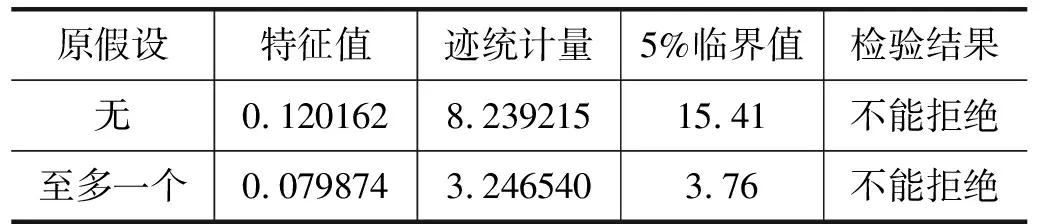

根據理論基礎中所論述的分析鏈條,本文擬建立LNM2和LNCHIBOR,LNCHIBOR和LNLR,LNCHIBOR和LNGDP,LNLR和LNGDP四個雙變量的VAR模型進行分析。而進行VAR分析前的第一步即是確定合適的滯后期,以便進行Johansen協整檢驗方法。對于LNM2和LNCHIBOR而言,AIC在滯后2期時為最小,即-6.26,而SC在滯后1期時為最小,即-5.92,這時難以對滯后期做出直接的判斷,需要借助最大似然比檢驗(LR)進行取舍。構造統計量LR=-2×(L1-L2)=-2×(126.5724-129.0894)=5.034,其中L1和L2分別為滯后1期和2期的對數似然函數值,服從Χ2分布,查得Χ2(4)=9.49,不能拒絕原假設,即滯后期為1。同樣經分析確定,LNCHIBOR和LNLR滯后期為1,而LNCHIBOR和LNGDP、LNLR和LNGDP滯后期為2。接下來借助Johansen協整檢驗方法進行協整檢驗,檢驗結果如表2~5所示。

表2 LNM2和LNCHIBOR的協整檢驗

表3 LNCHIBOR和LNLR的協整檢驗

表4 LNCHIBOR和LNGDP的協整檢驗

表5 LNLR和LNGDP的協整檢驗

根據Johansen檢驗結果,只有LNM2和LNCHIBOR之間存在著長期穩定的均衡關系,即協整關系,其余三組變量之間不存在協整關系。

(五)VAR模型

由于LNM2和LNCHIBOR之間存在協整關系,可以直接建立雙變量的VAR模型。而對于不存在協整關系的其余三組變量,由于其一階差分均為平穩時間序列,故對其一階差分形式建立雙變量VAR模型,即對DLNCHIBOR和DLNLR、DLNCHIBOR和DLNGDP、DLNLR和DLNGDP構建3個雙變量的VAR模型。需要重新確立其滯后期,按照上述分析思路,滯后期均為1。經過Eviews處理可得如下表達式:

LNCHIBORt=0.812942LNCHIBORt-1-

0.052195LNM2t-1-0.77012

DLNLRt=0.023464DLNCHIBORt-1+

0.266851DLNLRt-1+0.001996

DLNGDPt=-0.003957DLNCHIBORt-1-

0.240912DLNGDPt-1+0.046980

DLNGDPt=-0.042098DLNLRt-1-

0.231403DLNGDPt-1+0.04672

對所建立的VAR模型進行AR穩定性檢驗,以保證模型的可靠性。根據AR根表所示,AR特征多項式的所有單位根均在單位圓之內,即所有單位根的絕對值都小于1。據此可以判斷所建立的VAR模型通過了穩定性檢驗,即模型是可靠的。

根據上述的分析可以發現:我國貨幣市場利率和貸款利率之間、貨幣市場利率和產出水平之間、貸款利率和產出水平之間并不存在直接的明顯的長期均衡關系,它們之間的關系是通過其一階差分形式所構建的VAR模型代為描述。貨幣市場利率和貸款利率基本上保持了同向的變化,但是在對產出水平的影響上,貨幣市場利率和貸款利率均呈現負影響,但是貨幣市場利率的影響大大低于貸款利率的影響水平,僅約為后者的1/11。而在我國貨幣供應量和貨幣市場利率之間的關系較為穩定,對貨幣市場利率產生負影響。

(六)脈沖響應函數

利用脈沖響應函數(IRF:Impulse Response Function),分析來自隨機擾動項的一個標準差沖擊對變量當前和未來取值的影響,掌握其產生作用的軌跡。圖1所示的四個圖分別顯示的是LNCHIBOR對LNM2,DLNLR對DLNCHIBOR,DLNGDP對DLNCHIBOR和DLNLR一個標準差新息的響應組圖。

圖1 脈沖響應函數

貨幣市場利率對來自于貨幣供應量的反映在第一期就有了表現,為負響應,約為-0.12,之后逐漸上升,大約在第10期左右反映為-0.02。從此可以看出貨幣市場利率對于來自貨幣供應量的變化反映比較敏感快速,主要呈現出負向反映,但是隨著時間逐漸減弱。

貸款利率對來自于貨幣市場利率的一個標準差新息立刻就有了反映,大約為0.032的正向響應。隨后逐漸下降,直到第6期時回歸為0,整個持續了大約6期左右。這表明貸款利率對貨幣市場利率沖擊的反映表現為正向的,隨著時間影響水平逐漸減弱。

產出水平對來自于貨幣市場利率的新息在第一期就呈現出0.005的正響應,但是對于貸款利率的新息響應比較遲緩,從第1期之后才有所表現,為負響應。而且貨幣市場利率的影響大約持續了8期左右,但是貸款利率只有短短的3期時間。

三 結論

選取2003~2012年共40期季度數據,通過在LNM2和LNCHIBOR,DLNCHIBOR和DLNLR,DLNCHIBOR和DLNGDP,DLNLR和DLNGDP之間建立四個雙變量VAR模型,得出了以下結論:

首先,我國貨幣政策仍然是以數量調控為主。目前我國現階段的三種貨幣政策調控工具主要的作用對象仍然是貨幣供應量,借助貨幣供應量發揮貨幣政策的調控效果。再貼現、存款準備金和公開市場操作影響金融機構獲取資金的難度和社會上的貨幣供應量,進而再影響社會產出水平。

其次,貨幣供應量作用于貨幣市場利率的傳導渠道較為通暢,這不僅說明了在我國貨幣供應量在調控效果上所具有的有效性,同時也說明我國的貨幣市場市場化程度較高。僅以同業拆借市場而言,其從1984年建立之后獲得了快速地發展,交易量巨大,關于貨幣供求信息在這里得到充分的體現,其利率水平可以比較客觀地反映市場上資金的供求狀況,成為反映貨幣政策的一支晴雨表。這需要我們在目前同業拆借市場發展的基礎上,不斷優化和完善市場結構,努力促進其它形式的貨幣市場包括票據貼現市場、國庫券市場、回購市場等健康發展,形成完善的貨幣市場體系,真正能夠對市場利率的形成起到一個基礎性的作用。

然后,貨幣市場利率向金融機構存貸利率傳導鏈條出現脫節斷裂[7]。根據本文中VAR模型的分析發現,在貨幣市場利率和金融機構存貸利率之間并不存在長期穩定的均衡關系。這說明我國貨幣市場利率這一市場化程度比較高的利率,并沒有對整個市場利率體系的形成產生原本應有的基礎性作用,發揮基準利率的指向功能。相反而是由政府直接規定金融機構的存貸利率,由這種行政模式下的利率命令代替了市場經濟中的真實利率,這也是我國長期以來利率水平無法反映資金供求狀況的一個主要原因。這就要求我們必須加快利率的市場化改革的力度,逐漸放松對于利率的管制,使利率水平真正成為金融市場上其他所有產品的定價參考,發揮基準利率的作用。

最后,貸款利率和產出之間并不存在直接的協整關系,其一階差分形式和貨幣市場利率相比在對產出水平的影響上也相對遲緩,這說明在我國政府通

過制定貸款利率來直接干預經濟的渠道也不暢通。這里面的主要原因有以下幾點:首先是金融機構主體的非完全市場化地位。銀行在有的時候依然承擔了政府的職能,信貸管控依然在發揮作用,有錢不能貸、不敢貸,無法完全根據市場來自主決定金融機構自己的行為。其次是目前我國金融領域還沒有完全放開民間資本進入,實際上是處于壟斷地位,缺乏公平競爭的市場環境。最后是存在著大量流離于正規金融體系之外的民間金融機構,它們匯聚了大量的資金,利率水平不受管控,大大降低了存貸款利率發揮作用的空間。針對這些問題的出現,我們需要進一步完善金融體系,加快金融改革,確立金融機構的完全市場主體地位,使其真正成為自負盈虧自主經營的法人實體。有條件的逐漸放開對于民間資本進入金融領域的限制和約束,形成多元化的市場主體,促進金融行業公平競爭和健康發展。另外對于一些合法的民間金融機構要給予合理的經濟社會和法律地位,加強監管,構筑包含民間金融共同發展的完善的金融體系。

參考文獻:

[1] Gelb. Alan H. Financial policies ,growth and efficiency[Z]. World Bank Working Paper WPS202, Country Economics Department,1989(6).

[2] John B. Taylor. The monetary transmission mechanism: an empirical framework[J].Journal of Economic Perspectives,1995,9(4):54-60.

[3] Fuhrer Jeff, Moore George. Inflation persistence[J].The Quarterly Journal of Economics,1995(2):109-117.

[4] 江其務.論新經濟條件下的貨幣政策傳導效率[J].金融研究,2001(2):1-7.

[5] 陳飛,趙昕東,高鐵梅.我國貨幣政策工具變量效應的實證分析[J].金融研究,2002(10):25-30.

[6] 馬瑞華.從利率彈性看貨幣政策的擴張功能[J].經濟縱橫,2002(11):34-36.

[7] 唐安寶,周建平,劉志超.中美貨幣政策利率傳導機制實施過程和傳導效果的比較分析[J]. 南方金融,2005(6):22-25.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

文苑(2018年21期)2018-11-09 01:23:06

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國衛生(2015年9期)2015-11-10 03:11:12