收入差距:現狀評判與基本治理(專題討論) 中國中部地區虛擬經濟與實體經濟行業收入分配格局的變化及影響

2014-08-10 09:24:52曾國安曹文文

黑龍江社會科學 2014年5期

關鍵詞:經濟

曾國安,曹文文

(武漢大學a.經濟與管理學院;b.政府管制與公共經濟研究所,武漢430072)

中部地區包括山西、吉林、黑龍江、安徽、江 西、河南、湖北、湖南八個省。對全國和東部地區虛擬經濟行業和實體經濟行業收入分配格局的研究發現,虛擬經濟行業和實體經濟行業的絕對收入和相對收入差距呈現出擴大趨勢,收入分配朝著有利于虛擬經濟行業的方向發生變化。那么,中部地區虛擬經濟行業和實體經濟行業收入分配格局呈現什么變化,具有什么特征呢?這正是本文所要研究的問題。

一、中部地區虛擬經濟行業與實體經濟行業全行業收入分配格局的變化及特征

(一)中部地區虛擬經濟行業與實體經濟行業平均工資的變化及特征

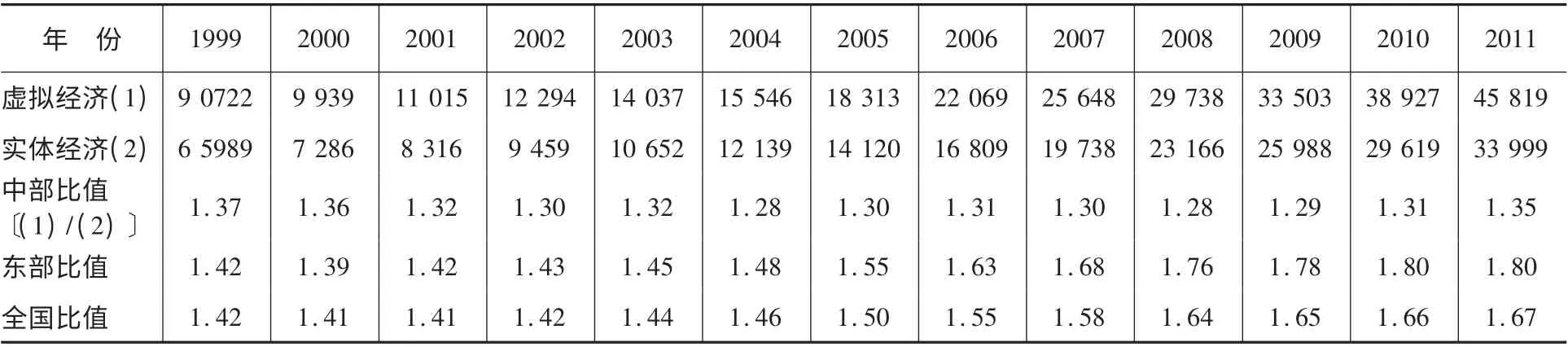

利用1999—2011 年中國分地區、分行業就業人員工資總額和就業人數的統計數據,可以計算出中部地區虛擬經濟行業和實體經濟行業的平均工資及工資比值(見文后附表1)。

1999—2011 年,中部地區虛擬經濟和實體經濟行業的平均工資分別增長了5.05 和5.12 倍,年均增長率分別為14.45%和14.64%,增長率差距極小。從中部地區虛擬經濟和實體經濟行業的平均工資的比值來看,1999—2011 年期間比值相當穩定,平均為1.31,最高為1.37,最低為1.28,這一方面說明虛擬經濟行業的收入水平高于實體經濟行業,另一方面也說明兩類行業收入水平的差距比較小。與全國和東部地區相比較,差異明顯,全國比值最大達到1.67,最小值為1.41,東部地區比值最大達到1.80,最小值為1.39,均遠高于中部地區。從比值的變化來看,中部地區呈現出先下降后上升的U 型變化,不過,總體來看,變化幅度不大,并且期末比值甚至小于期初比值。這與全國和東部地區的情況截然不同,全國和東部地區的比值均呈長期上升之勢,且期末比值遠高于期初比值。從這些數據來看,20 世紀90 年代以來,在全國和東部地區所出現的虛擬經濟與實體經濟行業之間收入差距迅速擴大的現象在中部地區并不存在,可以說中部地區虛擬經濟行業和實體經濟行業的相對工資差距呈現出相當穩定的特征。

從工資收入的絕對差距來看,1999 年和2011年中部地區虛擬經濟與實體經濟行業的絕對差距分別為2 474.03 元和11 820.03 元,全國分別為3 485.33元和26 922. 64 元,東部地區則分別為4 193.82元和36 154.61 元,中部地區遠低于全國和東部地區。由此來看,盡管中部地區虛擬經濟行業的收入水平高于實體經濟行業,但與全國和東部地區比較,中部地區虛擬經濟行業和實體經濟行業的絕對收入差距要小得多。

考慮到2003 年之前和之后行業分類有所不同,不便直接進行行業間的對比,我們以2003—2011 年的分行業統計數據為基礎,對中部地區虛擬經濟和實體經濟行業內部各行業的收入情況進行分析。中部地區虛擬經濟行業中,金融業年平均工資從2003 年的14 815 元增加到2011 年的51 683 元,增長36 867 元,增長了3.5 倍,增長額和增長幅度在所有行業中排第2 和第4 位。房地產業的年平均工資從2003 年的10 901 元增加到2011 年的31 419 元,只增長了2.9 倍,增長額和增長幅度在全行業中排行第14 和第15 位,甚至低于實體經濟行業的平均增長幅度。由此來看,房地產行業對中部地區虛擬經濟和實體經濟行業收入差距的形成沒有作出任何貢獻,虛擬經濟行業收入能保持快速增長完全依靠金融業的拉動,如果沒有金融業收入的快速增長,虛擬經濟行業與實體經濟行業的收入“剪刀差”會快速縮小。在中部地區實體經濟行業中,從增長速度看,采礦業、居民服務和其他服務業、批發和零售業、制造業、建筑業五個行業的收入增長速度均高于實體經濟行業平均水平;信息傳輸、計算機服務和軟件業,水利、環境和公共設施管理業,公共管理和社會組織,文化、體育和娛樂業,衛生、社會保障和社會福利業這五個行業的收入增長則比較緩慢。與全國實體經濟行業相比較,中部地區實體經濟行業中收入增長速度較快的行業包括采礦業、批發和零售業,增長速度較慢的行業包括信息傳輸、計算機服務和軟件業,水利、環境和公共設施管理業。

從增長額來看,采礦業,電力、燃氣及水的生產和供應業,科學研究、技術服務和地質勘查業,交通運輸、倉儲和郵政業,教育五個行業的收入增長額最高,農、林、牧、漁業,水利、環境和公共設施管理業,住宿和餐飲業,租賃和商務服務業,批發和零售業五個行業的收入增長額最低。與全國實體經濟行業相比較,全國和中部地區實體經濟內部收入增長額較高的行業都包括采礦業,科學研究、技術服務和地質勘查業,交通運輸、倉儲和郵政業;全國和中部地區實體經濟內部收入增長額較低的行業都包括農、林、牧、漁業,水利、環境和公共設施管理業,住宿和餐飲業。

中部地區實體經濟行業中,采礦業,交通運輸、倉儲和郵政業行業的收入增長速度和增長額都較高,在實體經濟行業收入增長中起了“拉上”作用;而水利、環境和公共設施管理業,租賃和商務服務業,信息傳輸、計算機服務和軟件業三個行業的收入增長速度和增長額都較低,在實體經濟行業收入增長中起了“拉下”作用。按照實體經濟行業平均收入,起“拉上”作用的采礦業,交通運輸、倉儲和郵政業的收入水平也較高,在實體經濟行業平均收入中排行第1 和第5 位;起“拉下”作用的三個行業中,水利、環境和公共設施管理業,租賃和商務服務業行業收入水平較低,在實體經濟行業平均收入中排行第13 和第15 位,但信息傳輸、計算機服務和軟件業收入水平較高,在實體經濟行業平均收入中排行第4 位。中部地區實體經濟行業向高收入收斂的行業是采礦業,交通運輸、倉儲和郵政業,向低收入收斂的行業是水利、環境和公共設施管理業,租賃和商務服務業,數據顯示向高收入收斂的程度高于向低收入收斂的程度。這六個行業既對中部地區實體經濟行業內部收入差距擴大作出了主要貢獻,也對中部地區虛擬經濟與實體經濟行業之間收入差距造成了影響。中部地區實體經濟行業中向高收入收斂的行業門類與向低收入收斂的行業,既有與全國相同的行業門類,也有與全國不同的行業門類,并且中部地區和全國比較,同一行業在收入增長速度和增長額的排行中存在的差別還是相當大的。這應該反映了這些行業的發展和競爭力與其他地區相比較存在著差異。

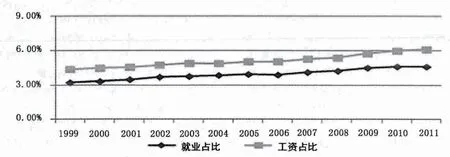

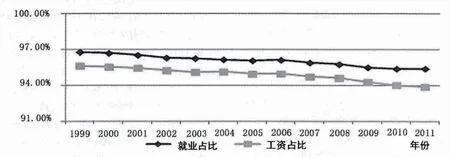

(二)中部地區虛擬經濟行業與實體經濟行業就業人數和工資總額在中部地區全行業中占比的變化及特征

利用1999—2011 年中國分行業、分地區就業人員工資總額和就業人數的統計數據,可以計算出中部地區虛擬經濟行業和實體經濟行業的就業人數和工資總額在中部地區全行業就業人數和工資總額中的占比(見文后附表2、表3)。

從1999—2011 年中部地區虛擬經濟行業就業人數和工資總額在中部地區全行業就業人數和工資總額中的占比來看,我們發現:第一,就業和工資占比均不斷上升,工資占比上升幅度大于就業占比。就業人數占比從3.22%上升到4.60%,上升了1.38 個百分點;工資總額占比從4. 38%上升到6.10%,上升了1.72 個百分點。第二,工資占比始終高于就業占比,且二者差距呈不斷擴大趨勢。從實體經濟行業來看,則呈現出不同的特征:一是就業和工資占比不斷下降,工資占比下降幅度大于就業占比,就業人數占比從1999 年的96.78%下降到2011 年的95.40%,下降了1.38個百分點,工資總額占比從1999 年的95.62%下降到2011 年的93.90%,下降了1.72 個百分點;二是工資占比始終低于就業占比,且二者差距呈不斷擴大趨勢,這反映出中部地區國民收入分配是朝著有利于虛擬經濟行業的方向變化的。

比較1999—2011 年中部地區和全國虛擬經濟行業的就業占比與工資占比,中部地區虛擬經濟行業就業占比和工資占比均低于全國平均水平;比較1999—2011 年中部地區和全國虛擬經濟行業就業占比與工資占比的差額,中部地區差額始終低于全國差額,且二者差距呈不斷擴大趨勢。比較1999—2011 年中部地區和全國實體經濟行業的就業占比與工資占比,中部地區均高于全國平均水平;比較1999—2011 年中部地區和全國實體經濟行業就業占比與工資占比的差額,中部地區差額始終低于全國差額,且二者差距呈不斷擴大趨勢(見文后附表4)。這表明與全國相比,中部地區虛擬經濟行業在中部地區國民收入分配中所占份額較低,并且提升幅度小;中部地區虛擬經濟與實體經濟行業的收入差距較小,且差距擴大幅度也很小。

二、中部地區虛擬經濟行業與剔除了壟斷行業之后的實體經濟行業的收入分配格局的變化及特征

鑒于壟斷行業能夠憑借壟斷力量獲得更高的收入,因此,實體經濟全行業的平均工資水平會高估實體經濟行業的平均收入水平。為了盡可能更準確地反映虛擬經濟行業和實體經濟行業收入分配格局的狀態和變化,我們將由行政干預所形成的壟斷行業從實體經濟行業中予以剔除。

(一)中部地區虛擬經濟行業與剔除了壟斷行業之后的實體經濟行業平均工資的變化及特征

剔除壟斷行業之后,1999—2011 年中部地區虛擬經濟和實體經濟行業的平均工資及比值見文后附表5 所示。

剔除壟斷行業之后,中部地區虛擬經濟和實體經濟行業收入差距明顯擴大。剔除壟斷行業前,中部地區虛擬經濟和實體經濟行業平均工資的比值最大是1.37,剔除壟斷行業后,除了2011年,其他各年份比值均超過1.60,這說明壟斷行業的確抬高了實體經濟行業的收入。但就相對收入差距的水平來看,中部地區要比全國和東部地區低得多,同期全國的平均水平為1.99,東部地區的平均水平為1.92,中部地區只有1.65。從表5 數據看,剔除壟斷行業之后,中部地區虛擬經濟和實體經濟行業的相對收入差距的變化不大(基本都在1.65 左右,最高的年份為1.71,最低的年份也達1.59),且未出現長期上升的趨勢,1999 年為1.64,2011 年只有1. 59。這與全國和東部地區相比較,差異很大。全國和東部地區兩類行業的平均工資之比呈現出長期上升的趨勢:全國1999 年兩類行業的平均工資之比為1. 63,2007年達到2.10,此后基本都在2.0 以上;東部地區1999 年兩類行業的平均工資之比為1. 54,2008年達到2.06,此后也一直在2.0 以上。

(二)中部地區虛擬經濟行業與剔除壟斷行業之后的實體經濟行業就業人數和工資總額在中部地區全行業中占比的變化及特征

剔除壟斷行業之后,中部地區虛擬經濟行業在全行業中的就業占比和工資占比大幅度提高,呈現出長期上升的趨勢(見文后附表6),就業占比從1999 年的5.78%提高到2011 年的9.31%,工資占比從1999 年的9.13%提高到2011 年的13.99%,并且工資占比上升的幅度大于就業占比上升的幅度,1999—2011 年工資占比上升了4.86個百分點,就業占比上升了3.53 個百分點。剔除壟斷行業之后,中部地區實體經濟行業的工資總額和就業人數在全行業中的占比均出現了下降,其中,工資總額占比2010 年降至84. 83%,比就業人數占比低5.36 個百分點,而且工資占比下降的幅度大于就業占比下降的幅度,1999—2011 年就業占比下降了3.53 個百分點,工資占比下降了4.86 個百分點(見文后附表7)。

與剔除壟斷行業前相比較,中部地區虛擬經濟與實體經濟行業的就業占比和工資占比間的差額遠高于剔除壟斷行業之前的差額,并且差額呈現出長期擴大的趨勢(見文后附表8):1999 年虛擬經濟行業的工資占比比就業占比高3.35 個百分點,2011 年則高4.68 個百分點;1999 年實體經濟行業的工資占比比就業占比低3.35 個百分點,2011 年則低4.68 個百分點。這表明,剔除壟斷行業,國民收入分配傾向于虛擬經濟行業的特征更明顯。不過與全國和東部地區相比較,中部地區兩類行業的差額要小得多,差額擴大的幅度也小得多。就全國情況來看,1999 年虛擬經濟行業的工資占比比就業占比高3.34 個百分點,2011 年則高出7.08 個百分點;1999 年實體經濟行業的工資占比比就業占比低3.34 個百分點,2011 年則低了7.08 個百分點。從東部地區的情況來看,1999 年虛擬經濟行業的工資占比比就業占比高3.11 個百分點,2011 年則高出7.72 個百分點,1999 年實體經濟行業的工資占比比就業占比低3.11 個百分點,2011 年則低了7.72 個百分點。

三、中部地區虛擬經濟行業與實體經濟行業收入分配格局對中部地區經濟發展的影響

(一)對中部地區經濟發展的消極影響

1.導致中部地區經濟資源配置出現“脫實向虛”的傾向。雖然中部地區虛擬經濟行業和實體經濟行業收入差距遠比全國和東部地區小,但與全國和東部地區一樣,中部地區虛擬經濟行業職工的收入水平也一直高于實體經濟行業,盡管相對收入差距并未呈現出長期擴大的趨勢,但絕對收入差距卻一直在擴大,由此使得經濟資源具有“脫實向虛”的傾向。這反映在以下幾個方面:第一,投資更多地投向虛擬經濟行業。2004—2011年,中部地區虛擬經濟行業固定資產投資從3 137.83億元增加到19725.19 億元,增加了6.29倍,實體經濟行業固定資產投資從11 991.18 億元增加到66 015.46 億元,增加了5.5 倍;虛擬經濟行業固定資產投資占全社會固定資產投資的比例從20.74%上升到23.01%,實體經濟行業固定資產投資占全社會固定資產投資的比例則從79.26%下降到76.99%。第二,勞動力資源更愿流向虛擬經濟行業。1999—2011 年,中部地區虛擬經濟行業在全行業的就業占比從3.22%上升為4.60%,實體經濟行業就業占比則從96. 78%下降到95.40%,特別是金融業成為大學畢業生意愿就業行業的首選。資源配置的這種變化對中部地區實體經濟發展會產生一定的負面影響。

2.導致中部地區資本和人才的流失。中部地區虛擬經濟與實體經濟行業收入分配差距的狀態及變化與全國和東部地區相比較具有明顯的差異,一是中部的差距遠比全國和東部地區小,二是中部的差距幾乎沒有什么變化。這使得在追求高報酬率的驅使下,資本和勞動力資源等紛紛向東部地區流動,更難吸引金融人才向中部流動,實際上也反映出中部地區金融業發展的后發劣勢十分明顯。整體而言,固定資產投資和信貸資金60%以上是在東部地區,中部地區在全國的占比不足1/4,同時大量的金融業專業人才大量流向東部地區。在中部地區與東部地區虛擬經濟行業和實體經濟行業絕對收入差距雙擴大的條件下,實體經濟行業的高級專門人才和大學畢業生也紛紛流向東部地區,這既制約了中部地區的技術創新和產業升級,也制約了中部地區高新技術產業產業和新興服務業的發展,從而制約著產業結構水平的提升。

(二)對中部地區經濟發展的積極影響

1.對實體經濟發展具有一定的積極作用。由于中部地區虛擬經濟與實體經濟行業收入分配差距穩定,相對于全國和東部地區又要小得多,在資產專用性、行業之間流動存在技術壁壘、政策壁壘等的條件下,相對而言,在中部地區內部,資源由虛擬經濟行業向實體經濟行業流動的強度就會弱很多。因此,相對于東部,中部地區經濟虛擬化程度比東部地區要低得多。

2.對承接產業轉移有一定的促進作用。由于中部地區虛擬經濟與實體經濟行業收入分配差距較小,又比較穩定,實體經濟行業被作為中部地區謀求經濟發展的主要依靠,而東部地區轉移出的行業基本都是實體經濟行業,加之中部地區土地價格低于東部地區,工資率相對也低于東部地區,因此,為承接東部地區的移出產業提供了較好的條件。東部地區移出的產業實際上主要集中于中部地區正好說明了中部地區在承接產業轉移方面具有更好的條件。

中部地區虛擬經濟與實體經濟行業收入分配格局反映了中部地區經濟發展所處的階段,其所昭示的是:中部地區在承接產業轉移和發展實體經濟方面可以有更大的作為,應該通過改善投資環境吸引投資,提高薪酬水平吸引專業人才,以此促進實體經濟的快速發展。需要明確的是,目前以及未來一段時期,中部地區在金融業發展上不可能與東部地區比肩,中部地區將經濟發展的中心放在實體經濟行業,必須依靠實體經濟的發展帶動金融業的發展,金融業也要為實體經濟的發展做好服務工作。

[1] 周立,王子鳴. 中國各地區金融發展與經濟增長實證分析[J].金融研究,2002,(10).

[2] 曾國安,曹文文. 論二十世紀九十年代以來中國虛擬經濟行業與實體經濟行業收入分配格局的變化、特征及影響[J].學習與探索,2013,(7).

[3] 陳釗,萬廣華,陸銘.行業間不平等:日益重要的城鎮收入差距成因[J].中國社會科學,2010,(3).

表1 中部地區虛擬經濟行業與實體經濟行業的年平均工資和比值 單位:元

表2 中部地區虛擬經濟行業就業人數和工資總額在中部地區全行業中的占比

表3 中部地區實體經濟行業就業人數和工資總額在中部地區全行業中的占比

表4 中部地區和全國虛擬經濟、實體經濟行業就業占比和工資占比的差額

表5 中部地區虛擬經濟行業與剔除壟斷行業之后的實體經濟行業年平均工資和比值 單位:元

表6 中部地區虛擬經濟行業就業人數和工資總額在剔除壟斷行業之后的中部地區全行業中的占比

表7 中部地區實體經濟行業就業人數和工資總額在剔除壟斷行業之后的中部地區全行業中的占比

表8 剔除壟斷行業前后中部地區虛擬經濟、實體經濟行業就業占比和工資占比的差額

圖1 中部地區虛擬經濟行業就業人員和工資總額的全行業占比

圖2 中部地區實體經濟行業就業人員和工資總額的全行業占比

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33