會計信息質量特征的國內外差異及啟示

2014-08-14 22:50:19鐘艷秋

中國經貿 2014年8期

鐘艷秋

【摘 要】本文通過對比國內外關于會計信息質量特征的研究以及規定,分析國內外在會計信息質量特征研究方面存在的差異,從而在本國國情、政策、環境等方面的基礎上,借鑒外國的研究成果,分析我國在會計信息質量特征規定方面的不足,提出相關改進的建議。

【關鍵詞】質量特征;會計信息;建議

無論是在國外還是在國內,會計信息質量特征對于企業的經營與管理具有非常重要的作用,會計信息質量特征是企業經營的基準,是指引企業正常合法經營的有效保證,是統一各個企業經營的有效措施,所以加強會計信息質量特征的研究具有非常重要意義。

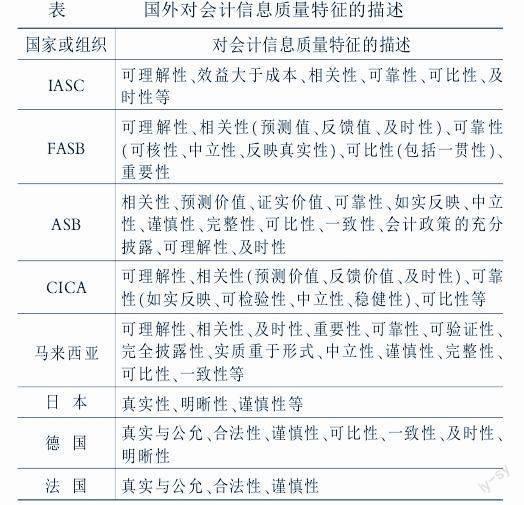

一、國外有關研究

在經濟高速發展的時代,美國處于世界經濟發展的前沿,是研究會計信息質量特征比較早的國家,在20世紀60年代左右,美國就針對會計信息質量特征提出了可靠性和相關性兩條質量特征,之后再次基礎上進行不斷的研究和改進,才形成了今天比較晚上的會計信息質量特征體系,在美國快速發展經濟的時候,其他國家也開始在本國國情的基礎上出臺相關政策,來規定會計信息質量特征的內容和含義。具體情況如下表:

二、國內有關研究

我國開始對會計信息質量特征的規定是在19世紀末頒布的企業會計準則中,在《企業會計準則》中規定了會計信息質量特征的內容和含義,但是由于剛剛定義會計信息質量特征,因此還存在很多不足之處,如提出的幾項質量特征有很多重疊之處,關于各項內容的定義不夠準確,所以我國也在不斷的改進和完善,在2006年我國重新修訂的《企業會計準則》中,明確了我國的會計信息質量特征分為把部分,分別是:可靠性、相關性、可理解性、可比性、實質重于形式、重要性、謹慎性和及時性。

企業只有在嚴格遵循會計準則的情況下,才能營造良好的經營環境,良好的經濟市場。所以可靠性要求企業提供的會計信息必須真實可靠,這樣才能為投資者和經營者做出正確的經營決策提供真實的分析資料;可理解性要求財務報告使用者理解財務信息和會計報告的基本條件是企業提供的會計信息和財務報告清晰明了;相關性要求企業提供給財務報告使用者的會計信息應該與其做主的經濟決策相關,這樣做出的經濟決策才有意義;企業發生的經濟實質是企業提供真實的會計信息的基礎前提,所以實質重于形式質量特征要求企業以交易或者事項的經濟實質為前提,提供的會計信息以及資料必須是在真實的交易背景下完成的;各個企業提供的會計報告是分析企業的經營狀況、現金流量等的重要資料,此外,根據企業提供的財務會計報告,還可以和同行業或者本企業的不同時期進行對比,全面了解企業的生產經營狀況;重要性要求企業提供的會計信息應當反映企業財務狀況、經營成果和現金流量等有關的所有重要交易或者事項,財務報告使用者或者經濟決策者主要是依據財務報告所提出的經濟信息,所以財務報告對他們來說是非常重要的決策資料,尤其是重要的交易或者事項更是做出決策必不可少的資料;謹慎性要求企業對交易或者事項進行會計確認、計量和報告應當保持應有的謹慎,有些企業為了說明公司的經營狀況良好,會高估資產或者收益、低估負債或者費用,這就使得企業提供的信息具有虛假性,所以決定決策者做出的報告不真實可靠;及時性要求企業對于已經發生的交易或者事項,應當及時進行確認、計量和報告,按照財務報告出示的規定日期出示財務報告,不得提前或者延后,提前出示的財務報告不夠完整,延后出示的財務報告,即使決策者做出經濟決策可能對企業的有用性也不高。

三、國內外研究的的差異及啟示

隨著各國關于會計信息質量特征的研究不斷加大,各個國家都有了較大的發展和進步,但是由于各國的發展水平、文化差異、經營環境、國家政策等的不同,使很多國家在會計信息質量特征的規定方面仍然存在很大差異和不同,我國的會計信息質量特征包含八項內容,有可理解性、相關性、謹慎性和及時性、可比性、實質重于形式、重要性、可靠性,于其他國家相比較,不緊在內容上面存在差異,在各個質量特征的定義方面也有很大區別,如美國規定的會計信息質量特征中相關性包括了及時性,可靠性包括了真實性、日本、法國規定的會計信息質量特征中只有三項內容,國內規定的其他內容都包括在了此三項內容當中,而法國規定的內容當中又包括了我國沒有提到的合法性。所以不同的國家規定的會計信息質量特征的項目和內容有很大差別,不能直接評論那個國家的好或壞,每個國家的國情不同、經濟政策、企業環境等等都有很大差別,所以對于會計信息質量特征,我國應該帶根據我國內部的國情,以及企業環境,國家政策等有關因素,并且結合國外有關此方面的研究,取其精華,去其糟粕,制定出一套完整、適用、有效的會計信息質量特征。

參考文獻:

[1]肖凱.會計國際化背景下的我國會計信息質量特征研究[J] .南京財經大學學報, 2005(04):65

[2]彭媛媛.會計信息質量特征體系的國際比較與思考[J].審計與理財,2008(09):30

[3]彭丁.國內外會計信息質量特征研究綜述[J].財會月刊,2008(11):15

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

經濟研究參考(2014年35期)2014-04-13 08:22:19

浙江人大(2014年4期)2014-03-20 16:20:16