解決城市低保制度就業(yè)負(fù)激勵(lì)問題的方案探討

——基于“補(bǔ)差制”與“負(fù)所得稅制”的分析

2014-08-22 06:57:20邊恕

中國軟科學(xué) 2014年10期

關(guān)鍵詞:標(biāo)準(zhǔn)制度

邊恕

(遼寧大學(xué) 人口研究所,遼寧 沈陽 110036)

一、問題的提出

城市居民最低生活保障制度(以下簡稱“城市低保制度”)是為滿足城市貧困群體基本生活需求而設(shè)立的社會(huì)救助制度。我國城市低保制度最早于1993年在上海市開展試點(diǎn),1999年國務(wù)院頒布了《城市居民最低生活保障條例》,標(biāo)志著我國城市低保制度走上了規(guī)范化發(fā)展道路。低保制度的運(yùn)行雖然取得了很大成就,但所存在的“差額補(bǔ)貼”制度(簡稱“補(bǔ)差制”)產(chǎn)生了與救助初衷相背離的“就業(yè)負(fù)激勵(lì)”問題。在低保制度運(yùn)行過程中,民政部門會(huì)將低保群體分為兩類:一類給予“差額補(bǔ)貼”,等于低保標(biāo)準(zhǔn)減去低保家庭人均收入后的差額,也稱“人均補(bǔ)差”;另一類給予全額補(bǔ)貼,其對(duì)象是無生活來源、無勞動(dòng)能力、無法定贍養(yǎng)人或撫養(yǎng)人的居民,即“三無人員”。這些人員也可以看作是“補(bǔ)差制”對(duì)象,只是其家庭人均收入為0而已。研究發(fā)現(xiàn),雖然城市低保補(bǔ)助水平逐年提高,但扣除“差額補(bǔ)貼”后,受助者的人均收入?yún)s始終在低水平上徘徊,甚至出現(xiàn)了下降的趨勢(shì)[1]。例如,2005年全國平均低保標(biāo)準(zhǔn)為156元,2012年標(biāo)準(zhǔn)達(dá)到330元,后者為前者的2.12倍;2005年人均補(bǔ)差為72元,而2012年人均補(bǔ)差達(dá)到239元,后者為前者的3.32倍,人均補(bǔ)差的增長幅度明顯高于低保標(biāo)準(zhǔn)的增長幅度,而低保標(biāo)準(zhǔn)減去人均補(bǔ)差額后所得到的人均收入僅由2005年的84元增加到2012年的91元,增長并不明顯,特別是2006—2009年還出現(xiàn)了人均收入由86元連續(xù)下降到56元的情況,說明受助者通過就業(yè)獲取收入的能力始終處于較低水平。

低保補(bǔ)差意味著只要受助者的收入沒有超過低保標(biāo)準(zhǔn),那么通過勞動(dòng)所得到的收入每增加一元錢,就要從政府那里失去一元錢的救助金,也就是受助者將會(huì)為自己的勞動(dòng)收入承擔(dān)100%的個(gè)人所得稅。這種福利減損現(xiàn)象也被稱為“福利折扣制度”,使受助者的實(shí)際收入難以得到增加,受助者力圖通過勞動(dòng)獲得收入的努力難以得到相應(yīng)的回報(bào),就在很大程度上削弱了受助者參加就業(yè)的積極性,使其始終處于“貧困陷阱”中而不能自拔[2]。

受助者所能獲得的其他補(bǔ)助,如教育救助、住房救助、甚至醫(yī)療救助都與低保資格掛鉤,這種捆綁式做法易使受助者產(chǎn)生福利依賴。但與發(fā)達(dá)國家高福利水平下的“福利病”不同,這是導(dǎo)致受助者陷入“貧困陷阱”的低水平福利依賴。對(duì)杭州市的調(diào)研表明,杭州市與城市低保相配套的各項(xiàng)救助措施達(dá)27項(xiàng)之多,涵蓋了日常生活、文化、教育、醫(yī)療、住房到法律的六大方面,使受助者從配套措施中得到的優(yōu)惠遠(yuǎn)遠(yuǎn)超越了低保金本身。這就使低保資格成為了一種稀缺優(yōu)質(zhì)資源。低保資格的含金量提高,導(dǎo)致受助者的就業(yè)積極性下降。問卷調(diào)查顯示,64%的低保戶沒有考慮過退出低保的問題;在參加職業(yè)培訓(xùn)方面,有高達(dá)84%的低保成年人未參加任何職業(yè)培訓(xùn),同時(shí)在低保戶中戶主為失業(yè)者的比例為56%[3]。可見,與通過就業(yè)獲得收入相比,受助者更習(xí)慣于減少勞動(dòng)或者不勞動(dòng)而獲得低保金,其在“補(bǔ)差制”下的勞動(dòng)欲望在不斷減弱。雖然當(dāng)前尚未達(dá)到十分嚴(yán)重的程度,但是隨著經(jīng)濟(jì)和福利水平的不斷提高,未來這一制度的負(fù)面效果將會(huì)更加顯現(xiàn)。

二、負(fù)所得稅制的理論淵源與機(jī)制探析

負(fù)所得稅思想是由經(jīng)濟(jì)學(xué)家米爾頓·弗里德曼提出的。他根據(jù)當(dāng)時(shí)美國聯(lián)邦所得稅的規(guī)定,確定每人收入中的600美元可以不納稅。如稅前收入超過600美元,則超過部分需要繳納所得稅。假設(shè)稅率為50%,即應(yīng)納所得稅稅額=(稅前收入-600)×50%;如稅前收入小于600美元,則應(yīng)納稅額為負(fù)值,也就是獲得一筆津貼。此時(shí)應(yīng)得津貼=(600-稅前收入)×50%=300-稅前收入×50%。這里的300美元就是最大的津貼數(shù)額或最低收入標(biāo)準(zhǔn)[4]。

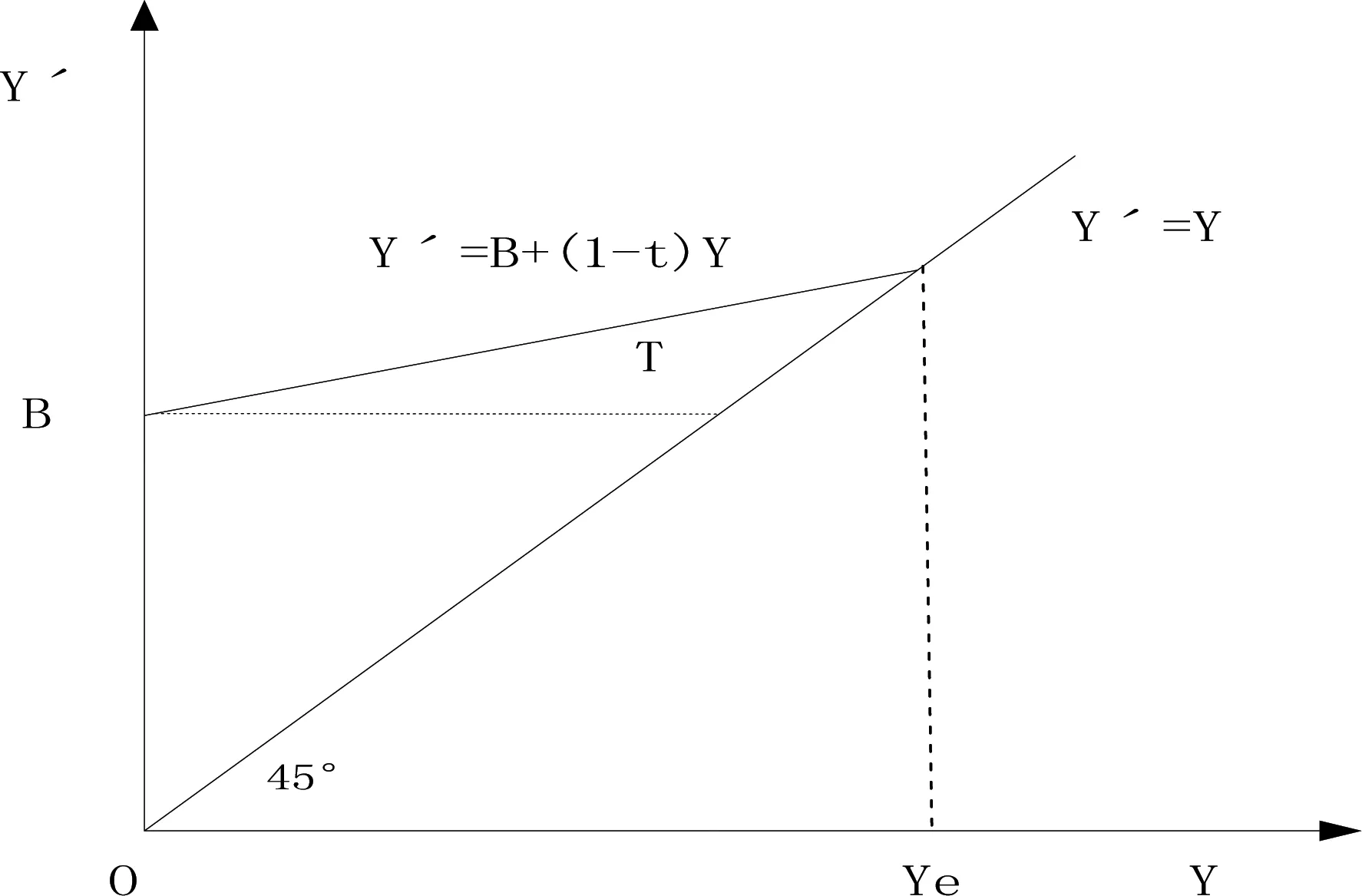

如果將弗里德曼的思想進(jìn)一步擴(kuò)展,則負(fù)所得稅是指,由政府確定對(duì)低保受助者的兩種給付額度,一種是較低的收入保障額,另一種是較高的收入目標(biāo)額。在收入保障額基礎(chǔ)上對(duì)受助者的就業(yè)收入給予適當(dāng)補(bǔ)助,補(bǔ)助金按個(gè)人就業(yè)收入的一定比例發(fā)放,補(bǔ)助額隨就業(yè)收入的增加而逐漸遞減,直到使受助者最終可支配收入等于收入目標(biāo)額,負(fù)所得稅補(bǔ)助結(jié)束。此時(shí)低保受助者的就業(yè)行為基本定型,已能夠自食其力[4]。負(fù)所得稅制的公式為:

Y′=Y+T

(1)

其中,T=B-Y×t

(2)

t=B÷M

(3)

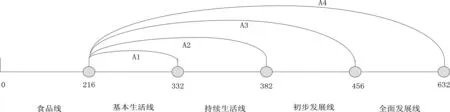

s.t. 0 Y′為受助者最終可支配收入,Y為受助者就業(yè)收入,T為負(fù)所得稅額,B為政府確定的收入保障額,t為負(fù)所得稅率,M為政府確定的收入目標(biāo)額。在0 Y′=B+(1-t)Y (4) 受助者就業(yè)收入每增加一個(gè)單位,負(fù)所得稅補(bǔ)助會(huì)減少t個(gè)單位,但其最終可支配收入仍會(huì)增加(1-t)個(gè)單位,這在客觀上會(huì)產(chǎn)生對(duì)受助者就業(yè)行為的激勵(lì)。 圖1 負(fù)所得稅機(jī)制 負(fù)所得稅制的運(yùn)行有如下特點(diǎn):1.由于高收入家庭向稅收系統(tǒng)繳納正所得稅,而低收入家庭按負(fù)所得稅得到補(bǔ)助,因此這是一種富人的“正稅”和窮人的“負(fù)稅”相結(jié)合的稅收制度,是實(shí)現(xiàn)稅收與保障兩種目標(biāo)整合的有力工具。2.城市低保的補(bǔ)差制僅是負(fù)所得稅制度的一個(gè)特例。即當(dāng)負(fù)所得稅稅率高達(dá)100%時(shí),相當(dāng)于對(duì)受助者就業(yè)收入征收了100%稅率的稅收,等于回到了完全平均主義的補(bǔ)差制度,使受助者的最終可支配收入相等,從而容易挫傷勞動(dòng)積極性,滋長依賴補(bǔ)助的思想。3.當(dāng)負(fù)所得稅稅率在0—100%之間時(shí),負(fù)所得稅機(jī)制能夠正常發(fā)揮作用:個(gè)人的勞動(dòng)收入越高,雖然其所得到的負(fù)所得稅額越少,但勞動(dòng)收入加上負(fù)所得稅額后的最終可支配收入?yún)s越高;反之,如果個(gè)人勞動(dòng)收入越低,雖其得到的負(fù)所得稅額越高,但最終可支配收入?yún)s越低。 實(shí)施負(fù)所得稅制具有如下優(yōu)點(diǎn):1.負(fù)所得稅機(jī)制由于秉承“提供勞動(dòng)才能獲得補(bǔ)貼”的原則,改變了單純接受救助的辦法,在提高受助者可支配收入的同時(shí),也可以減少受助者的心理壓力和屈辱感。2.負(fù)所得稅有利于縮小收入差距。一方面,合理的所得稅方案能夠?yàn)榈褪杖爰彝ヌ峁┭a(bǔ)助;另一方面,不會(huì)損壞受助者就業(yè)的積極性,消除了補(bǔ)差制度下的補(bǔ)助臨界點(diǎn)的不公平現(xiàn)象和就業(yè)負(fù)激勵(lì)效應(yīng),有利于公平與效率的統(tǒng)一。3.可以有效激發(fā)受助者的勞動(dòng)積極性,在公平的基礎(chǔ)上兼顧了效率。對(duì)個(gè)人而言解決了社會(huì)救助制度的“就業(yè)負(fù)激勵(lì)”問題,對(duì)社會(huì)而言,有利于人力資源的充分使用,使社會(huì)宏觀效率得到提高[5]。 構(gòu)建負(fù)所得稅機(jī)制要以受助者不同的消費(fèi)需求為基礎(chǔ),同時(shí)考慮各地區(qū)政府財(cái)力等條件的差異。因此需要首先設(shè)計(jì)不同需求層次的階梯式低保制度,然后選取多元參量指標(biāo),判斷符合各地區(qū)財(cái)力的負(fù)所得稅區(qū)間。 可利用科學(xué)的衡量工具,例如馬丁法、最低熱量支出法、擴(kuò)展線性支出模型(ELES模型)等,結(jié)合城市居民消費(fèi)結(jié)構(gòu)的歷史數(shù)據(jù),從保證基本生存和持續(xù)生活的角度測(cè)算滿足最低消費(fèi)層次的低保理論標(biāo)準(zhǔn)。以擴(kuò)展線性支出模型(ELES模型)為例,該模型可以對(duì)居民基本生活需求和額外需求水平做出判斷。ELES模型公式為[6]: Rij=Pij×Qij s.t.i,j=1,…,8 (5) 在公式(5)中,Rij表示某類產(chǎn)品或服務(wù)的消費(fèi)額,Pij表示某類產(chǎn)品或服務(wù)的價(jià)格,Qij表示某類產(chǎn)品或服務(wù)的消費(fèi)量,Pi為滿足基本生活需要的產(chǎn)品或服務(wù)價(jià)格,Ji為消費(fèi)中滿足基本生活需要的消費(fèi)量,bk為邊際消費(fèi)傾向,I為居民可支配收入,Pj表示超額需求中產(chǎn)品或服務(wù)的價(jià)格,Cj表示超額需求中產(chǎn)品或服務(wù)的數(shù)量。由于我國消費(fèi)支出結(jié)構(gòu)共分為八類商品和服務(wù),因此,i和j的取值范圍在1—8之間。 從實(shí)際測(cè)算結(jié)果看,2003—2011年的月均低保理論標(biāo)準(zhǔn)應(yīng)為265.34元、296.08元、331.03元、360.13元、413.61元、469.84元、509.66元、561.27元、631.63元。而同期的我國城市低保實(shí)際標(biāo)準(zhǔn)為149元、152元、156元、169.6元、182元、205.3元、227.8元、251.2元、287.6元。在實(shí)際值占理論值的比重上,2003—2011年僅分別為55.0%、50.8%、47.1%、46.8%、43.7%、43.9%、44.6%、44.8%和45.5%,可見實(shí)際給付水平遠(yuǎn)遠(yuǎn)達(dá)不到理論值的標(biāo)準(zhǔn)。 在設(shè)計(jì)階梯型城市低保模式時(shí),要將城市低保標(biāo)準(zhǔn)主要是解決絕對(duì)貧困的傳統(tǒng)觀念,改變?yōu)榫C合解決絕對(duì)貧困與相對(duì)貧困的新理念。從這一角度出發(fā),可以將最低生活保障分為五個(gè)需求梯度,從而構(gòu)成階梯型城市低保制度:第一梯度是食品線,即僅滿足食品需求的低保線;第二梯度是基本生活線,即除了包含食物線以外,還包括了最低水平的衣著和居住條件;第三梯度是持續(xù)生活線,即在第二梯度基礎(chǔ)上又增加了最低水平的醫(yī)療保健服務(wù);第四梯度是初步發(fā)展線,即除包括第三梯度外,還包含最低水平的教育文化娛樂服務(wù);第五梯度是全面發(fā)展線,這是城市貧困者所能得到的最高層次救助,其內(nèi)涵除包括第四梯度外,還有家庭設(shè)備、交通通訊等方面最低水平的商品與服務(wù)。城市低保制度可以根據(jù)不同時(shí)期的經(jīng)濟(jì)與社會(huì)發(fā)展水平,事先設(shè)計(jì)發(fā)展目標(biāo),通過不斷地增加福利措施來提高城市貧困者的生活質(zhì)量,滿足其有尊嚴(yán)的生活的需求。依據(jù)以上的思路,通過求得每一梯度的∑ak、∑bk,然后結(jié)合2003—2011年每一年五個(gè)梯度各自的消費(fèi)支出I′,可以反向計(jì)算出城市低保各需求梯度的理論值。如表1所示。 表1 階梯型城市低保制度的理論給付標(biāo)準(zhǔn)(括號(hào)外為年均值、括號(hào)內(nèi)為月均值) 單位:元 資料來源:根據(jù)公式(7)計(jì)算得出。 在實(shí)施階梯式低保制度時(shí),應(yīng)認(rèn)識(shí)到各地區(qū)的歷史水平、財(cái)力狀況、貧困程度是有顯著差異的,不能從所處的地理位置、經(jīng)濟(jì)發(fā)展水平等角度簡單歸類。但同時(shí)也應(yīng)注意,不同地區(qū)在低保制度的實(shí)施水平上有相近之處,可以根據(jù)政策實(shí)施條件等因素實(shí)現(xiàn)有效歸類,并對(duì)同類地區(qū)設(shè)計(jì)相近的低保制度。以下選取五項(xiàng)指標(biāo),即低保標(biāo)準(zhǔn)實(shí)際值、人均財(cái)政水平、貧困人口比重、人均可支配收入、人均消費(fèi)支出作為各地區(qū)低保制度歸類的判斷標(biāo)準(zhǔn):其中低保標(biāo)準(zhǔn)實(shí)際值,是指當(dāng)前各地實(shí)際制定的人均低保給付水平,代表了低保制度實(shí)施的實(shí)際狀態(tài),既是階梯型低保線的選擇基礎(chǔ),又是理論設(shè)計(jì)的參照。人均財(cái)政水平,是對(duì)財(cái)政收入總量下的人均財(cái)政占有量進(jìn)行衡量的指標(biāo),既能從財(cái)政資金豐裕度上衡量地方政府對(duì)低保金的歷史負(fù)擔(dān)水平,又能從未來的視角判斷地方政府對(duì)所選低保線的可承受潛力。貧困人口比重,是衡量當(dāng)?shù)刎毨С潭群偷捅V贫热丝谪?fù)擔(dān)水平的指標(biāo),在本文分析中,為保證與前兩項(xiàng)指標(biāo)同向變動(dòng),對(duì)該指標(biāo)作了變形,為貧困人口比重的倒數(shù)。人均可支配收入,是衡量當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平的重要指標(biāo),也是低保標(biāo)準(zhǔn)需要瞄準(zhǔn)的重要參照之一。人均消費(fèi)支出,是衡量當(dāng)?shù)鼐用裣M(fèi)水平的主要指標(biāo),由于消費(fèi)水平主要受到收入和物價(jià)兩種客觀條件的影響,因此對(duì)低保標(biāo)準(zhǔn)的制定具有重要意義。 本文以2011年數(shù)據(jù)為基礎(chǔ),將以上五個(gè)指標(biāo)作為聚類變量,采用系統(tǒng)聚類方法,將我國31個(gè)省(市、自治區(qū))劃分為四類地區(qū),如表2所示[7]。 表2 2011年我國31個(gè)省(市、自治區(qū))階梯式低保制度相關(guān)數(shù)據(jù)及聚類分析結(jié)果 續(xù)表 資料來源:根據(jù)中國民政部各省民政季度數(shù)據(jù)(2011年第四季度)、中國統(tǒng)計(jì)年鑒(2012)相關(guān)數(shù)據(jù)及SPSS17.0統(tǒng)計(jì)軟件計(jì)算得出。 以2011年為例,基于階梯式救助和地區(qū)差異可以設(shè)計(jì)兩種負(fù)所得稅方案。方案一,無論各地區(qū)的經(jīng)濟(jì)社會(huì)發(fā)展程度有多大差異,都以當(dāng)年的月均食品線216元作為相同的收入保障線,則月均收入保障線和收入目標(biāo)線的取值范圍可分為四種類型,第一類型地區(qū)為216—332元;第二類型地區(qū)為216—382元;第三類型地區(qū)為216—456元;第四類型地區(qū)為216—632元。設(shè)方案一為A,則四種類型可分別設(shè)為A1、A2、A3、A4,如圖2所示。 圖2 方案一:2011年城市低保收入保障與目標(biāo)收入取值范圍 單位:元 相應(yīng)地可以根據(jù)公式(4)得到各自的負(fù)所得稅率為65%、57%、47%、34%。方案一下的可支配收入如表3所示: 表3 方案一下的負(fù)所得稅制與補(bǔ)差制可支配收入比較——以2011年為例 單位:元 資料來源:根據(jù)公式(4)計(jì)算得出。 方案二,由于各地區(qū)的經(jīng)濟(jì)社會(huì)發(fā)展程度不同,因此城市低保收入保障線應(yīng)隨各地區(qū)發(fā)展水平而不同:同樣可將月均收入保障線和收入目標(biāo)線的取值范圍分為四種類型,第一類型地區(qū)的取值范圍與方案一相同,為216—332元,低保的目標(biāo)是滿足貧困者的基本生活;第二類型地區(qū),取值范圍提高到333—382元,目標(biāo)是保障貧困者的持續(xù)生活;第三類型地區(qū),取值范圍為383—456元,目標(biāo)是實(shí)現(xiàn)貧困者的初步發(fā)展;第四類型地區(qū),取值范圍為457—632元,目標(biāo)是實(shí)現(xiàn)貧困者的全面發(fā)展。設(shè)方案二為B,則四種類型可分別設(shè)為B1、B2、B3、B4,如圖3所示。 相應(yīng)地可以得到四種類型的負(fù)所得稅率為65%、87%、84%、72%。方案二下的可支配收入如表4所示: 表4 方案二下的負(fù)所得稅制與補(bǔ)償制可支配收入比較——以2011年為例 單位:元 資料來源:根據(jù)公式(4)計(jì)算得出。 圖3 方案二:2011年城市低保收入保障與目標(biāo)收入取值范圍 單位:元 負(fù)所得稅制下的兩個(gè)方案具有如下特點(diǎn):1.負(fù)所得稅制下的可支配收入高于補(bǔ)差制下的可支配收入。例如,在方案一條件下,以個(gè)人實(shí)際收入為200元為例,負(fù)所得稅制下的可支配收入A1為286元、A2為303元、A3為321元、A4為348元,分別比補(bǔ)差制下的可支配收入高出70、87、105、132元;在方案二條件下,也以個(gè)人實(shí)際收入為200元為例,負(fù)所得稅制下的可支配收入B1為286元,B2為359元、B3為415元、B4為512元,分別比補(bǔ)差制下的可支配收入高出70、26、32、55元。其原因是,在負(fù)所得稅制下,低保受助者不會(huì)因?qū)嶋H收入的增加而被政府等額減少低保金,受助者不僅能夠保有自己的勞動(dòng)收入,而且還可以獲得相當(dāng)于勞動(dòng)收入一定比例的追加補(bǔ)助,這樣就提高了受助者通過勞動(dòng)增加自身收入的期望,有利于其主動(dòng)就業(yè)從而擺脫貧困狀態(tài)。補(bǔ)差制完全不具有就業(yè)激勵(lì)效應(yīng),而負(fù)所得稅制能夠使低保受助者的勞動(dòng)收入得到額外的補(bǔ)貼,因此對(duì)于低保者的就業(yè)激勵(lì)效果應(yīng)該是非常明顯的。2.在同樣的個(gè)人實(shí)際收入水平下,目標(biāo)收入額定得越高,其負(fù)所得稅下的可支配收入就越高。例如,以個(gè)人實(shí)際收入同為150元為例:方案一下目標(biāo)收入額是由A1到A4逐漸提高的,而與之相應(yīng)的負(fù)所得稅制可支配收入,A1為268元、A2為281元、A3為295元、A4為315元;方案二下的目標(biāo)收入額是由B1到B4逐漸提高的,其對(duì)應(yīng)的負(fù)所得稅制可支配收入,B1為268元,B2為352元、B3為407元、B4為499元。兩種方案的可支配收入都隨著目標(biāo)收入額的提高而呈增加趨勢(shì),表明收入目標(biāo)線定得越高,受助者通過參加勞動(dòng)所能進(jìn)一步獲得的負(fù)所得稅額就越高,其就業(yè)激勵(lì)效應(yīng)也就越明顯。因此在機(jī)制設(shè)計(jì)時(shí),可以采取提高目標(biāo)收入額或者擴(kuò)大收入保障線和目標(biāo)收入線之間差距的做法,來提高就業(yè)激勵(lì)效應(yīng)。當(dāng)然這要取決于政府財(cái)力的強(qiáng)弱:財(cái)力強(qiáng)的地區(qū)可以拉大收入保障線和目標(biāo)收入線之間差距,如第四類型地區(qū);而財(cái)力弱的地區(qū)的收入保障線和目標(biāo)收入線之間差距就不能任意擴(kuò)大,例如第一類型地區(qū)。就此可以進(jìn)一步得出結(jié)論:在負(fù)所得稅制下,發(fā)達(dá)地區(qū)的城市低保制度會(huì)比貧困地區(qū)的就業(yè)激勵(lì)效應(yīng)更明顯。 要進(jìn)一步完善城市低保制度,需要通過設(shè)計(jì)負(fù)所得稅機(jī)制,來增強(qiáng)對(duì)有勞動(dòng)能力受助者的就業(yè)激勵(lì)。通過與補(bǔ)差制的比較可以發(fā)現(xiàn),負(fù)所得稅制下的可支配收入高于補(bǔ)差制下的可支配收入。由于受助者通過勞動(dòng)不僅獲得了勞動(dòng)收入,而且又得到了額外補(bǔ)貼,因此可支配收入增加,這對(duì)于低保者的就業(yè)激勵(lì)效果應(yīng)該是非常明顯的。為使負(fù)所得稅機(jī)制充分發(fā)揮效力,現(xiàn)提出以下對(duì)策: 1.需要改變城市低保是解決絕對(duì)貧困的傳統(tǒng)觀念,從保證基本生存和持續(xù)生活的角度出發(fā),將城市低保標(biāo)準(zhǔn)劃分為食物線、基本生活線(除含食物線外,還包括最低水平的衣著、居住支出)、持續(xù)生活線(除含基本生活線外,還包括最低醫(yī)療保健支出)、初步發(fā)展線(除含持續(xù)生活線外,還包括最低教育文化娛樂服務(wù)支出)、全面發(fā)展線(除含初步發(fā)展線外,還包括最低家庭設(shè)備與服務(wù)、交通通信及其他支出)共五個(gè)層次。 2.增強(qiáng)有勞動(dòng)能力受助者的社會(huì)責(zé)任意識(shí),明確其既有申請(qǐng)救濟(jì)的權(quán)利,也有通過就業(yè)來實(shí)現(xiàn)生活自保的義務(wù)。可以規(guī)定具體的就業(yè)介紹次數(shù),如超過規(guī)定的次數(shù)仍未能實(shí)現(xiàn)就業(yè),則不論理由如何,只要受助者沒有喪失勞動(dòng)能力的證明,則只能得到低保基本生存保障,而不能獲得更高層次的保障。 3.可以將當(dāng)前現(xiàn)實(shí)中的低保制度附帶福利看作是理論測(cè)算中超出低保基本生存標(biāo)準(zhǔn)水平的其他保障線。應(yīng)改變現(xiàn)行制度以低保資格作為獲得附帶福利的條件的做法,通過負(fù)所得稅制,使獲得更高水平的保障與就業(yè)的努力程度相掛鉤。 4.負(fù)所得稅制下的受助者分為有勞動(dòng)能力和無勞動(dòng)能力兩種類型,要在生存標(biāo)準(zhǔn)一致的前提下,擴(kuò)大二者領(lǐng)取負(fù)所得稅后的可支配收入差距。因此,應(yīng)根據(jù)地方財(cái)力、政府目標(biāo)等的不同,在低保標(biāo)準(zhǔn)和負(fù)所得稅稅率上實(shí)現(xiàn)細(xì)化和差別化。在階梯型城市低保制度下,地方政府可以將基本生活線的起點(diǎn)作為受助者的收入保障線,在考慮地方政府的社會(huì)發(fā)展目標(biāo)和地方財(cái)力后,應(yīng)盡量選擇較高層次的收入目標(biāo)線,確定負(fù)所得稅率和負(fù)所得稅額,增強(qiáng)低保制度的就業(yè)激勵(lì)效應(yīng)。由于不同收入能力的受助者對(duì)負(fù)所得稅機(jī)制的反應(yīng)程度是有差異的,因此政府要在能力高和能力低類型之間合理安排負(fù)所得稅補(bǔ)貼,以求發(fā)揮最佳的就業(yè)激勵(lì)效果。這就要求政府要?jiǎng)?chuàng)造各種條件,增加就業(yè)崗位;同時(shí)還需要對(duì)受助者,特別是能力低的受助者進(jìn)行人力資本投資,加強(qiáng)就業(yè)培訓(xùn)和教育救助,提高其就業(yè)能力。 參考文獻(xiàn): [1]唐鈞.城市低保的最新發(fā)展研究[J].中國市場(chǎng),2012(24):49-54. [2]白維軍.城市居民最低生活保障制度中的“貧困陷阱”研究——目標(biāo)定位制下的負(fù)激勵(lì)分析[J].西北人口,2010(2):31-35. [3]王雅君.城市居民最低生活保障制度的缺陷及改革的對(duì)策研究[J].齊齊哈爾大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2009(6):70-71. [4]戴瑾.負(fù)所得稅制度再就業(yè)激勵(lì)功能研究[J].財(cái)政研究,2011(1):58-61. [5]邊恕.城市居民最低生活保障階梯式救助與負(fù)所得稅機(jī)制研究[J].中國人口科學(xué),2014(1):7-19. [6]李慶梅,聶佃忠.負(fù)所得稅是實(shí)現(xiàn)扶貧開發(fā)與農(nóng)村低保制度有效銜接的現(xiàn)實(shí)選擇[J].中共中央黨校學(xué)報(bào),2010(5):22-25. [7]柳清瑞,翁錢威.城市低保線——實(shí)際給付與理論標(biāo)準(zhǔn)的差距與對(duì)策[J].人口與經(jīng)濟(jì),2011(4):77-89.

三、構(gòu)建負(fù)所得稅機(jī)制方案的基礎(chǔ)——階梯式補(bǔ)助與地區(qū)差異

(一)階梯式城市低保制度設(shè)計(jì)

(二)城市低保標(biāo)準(zhǔn)的地區(qū)差異

四、城市低保負(fù)所得稅機(jī)制設(shè)計(jì)——基于兩種方案的比較

五、研究結(jié)論與對(duì)策

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12遼金歷史與考古(2019年0期)2020-01-06 07:44:44當(dāng)代陜西(2019年8期)2019-05-09 02:22:48動(dòng)漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10家庭影院技術(shù)(2018年4期)2018-05-09 07:07:52中國衛(wèi)生(2016年7期)2016-11-13 01:06:26中國衛(wèi)生(2016年11期)2016-11-12 13:29:18中國衛(wèi)生(2016年9期)2016-11-12 13:27:58中財(cái)法律評(píng)論(2016年0期)2016-06-01 12:17:10專用汽車(2016年4期)2016-03-01 04:13:43