石油價格變動對我國糧食價格影響的實證研究

2014-08-22 07:05:34董秀良帥雯君趙智麗

中國軟科學 2014年10期

董秀良,帥雯君,趙智麗

(1.吉林大學 管理學院,吉林 長春 130022;2.華僑大學 數量經濟研究院,福建 廈門 361021;3.浙江大學 經濟學院,浙江 杭州 310058

一、引言

近20年來,關于糧食價格問題的研究從來都沒有像2006年爆發國際糧食價格危機以來如此吸引經濟學家的研究興趣,探究糧食價格問題已然成為學術界的熱點領域。我國作為糧食消費大國和進口大國,在糧食供需緊平衡愈發嚴峻的情況下,隨著糧食進口的迅速增長,國際糧食危機直接威脅到我國糧食的價格穩定和供給安全。盡管導致本輪糧食價格上漲交織著多種因素,但石油價格上漲以及由此帶動生物能源產能擴張對糧食需求的沖擊無疑被大多數經濟學家視為主要原因,因此研究清楚石油價格沖擊對糧食價格的影響機制既是判斷糧食市場變化的重要依據,同時也是研究如何穩定國內糧價的關鍵。

根據聯合國糧食與農業組織(FAO)的統計資料,在2006—2008年世界糧食危機中,國際市場玉米價格從2006年6月到2008年6月的階段高點漲幅達155.87%,大豆漲幅達151.36%,大米、小麥則分別在2008年4月和3月達到階段高點,漲幅達241.4%和179.81%。此后,隨著金融危機的蔓延,國際糧食價格跟隨石油價格一起迅速回落,然而,2010年7月之后,糧食價格再拾升勢,漲幅巨大,目前仍處于高位波動之中。和以往相比,導致本輪國際糧食危機成因已經發生了明顯的結構變化,糧食供給和庫存等因素演變成了次要因素,相反,石油價格上漲帶來的成本沖擊和生物能源擴張對糧食需求劇增則演變成了主因,其中石油價格上漲是問題的關鍵。石油價格上漲沖擊之所以是關鍵因素,其根源在于:一是石油價格上漲直接推動了糧食生產、加工、運輸等成本的上升,進而傳導到糧食價格之中,Mitchell(2008)的研究指出,2002—2008 年間由于石油價格上漲導致了玉米、大豆和小麥生產成本增加了32.3%、25.6%和31.4%;二是引致需求的沖擊,即石油價格上漲帶動了包括生物能源在內的整體能源價格的上升,使乙醇汽油等生物能源價格超過了其生產的盈虧平衡點,刺激了生物能源產能急劇擴張,造成了對糧食的需求巨大沖擊。借助于生物能源,石油價格對糧價形成的需求沖擊在短期內打破糧食的供需平衡,從而迅速推動了糧價上漲[1—2]。Mitchell(2008)指出美國和歐盟用于生產生物能源的谷物和油籽消耗量劇增是造成近年來糧食價格上漲最主要原因,并認為生物能源產量增加直接或間接地對國際糧食價格起到了70%~75%的推動作用[3]。Lipsky(2008)的研究表明,玉米價格上漲的70%和黃豆價格上漲40%歸因于生物能源[4]。在上述兩種機制的共同作用下,糧食價格的能源化特征得以形成,因此,對糧食價格和糧食安全的探究,石油價格沖擊無疑是關鍵的切入點。當然,對于本輪國際糧食價格危機,美元貶值、市場投機、惡劣氣候導致的糧食減產、出口限制等因素也起到了推波助瀾的作用。

近年來,盡管我國糧食供需一直處于緊平衡狀態,但我國糧食的自給率基本上保持在95%左右,加之,在本輪國際糧食價格危機期間,我國政府實施了一系列穩定糧價的措施,使得國內糧價上漲表現出溫和性、結構性和可控性等特點,但我國糧食安全絕非是高枕無憂。海關總署的統計月報數據顯示,我國糧食進口正進入一個快速增長時期,僅2012年上半年我國糧食進口量就達4085萬噸,同比增長41.2%。2013年三大主糧的進口量持續增加,全年僅大豆進口就達6340萬噸,對外依存度超過80%,政府已失去了對其價格的控制權。另一方面,石油價格上漲對我國這樣一個對外石油依存度較高的國家無疑具有較大的沖擊,這也迫使我國政府發展生物能源來替代化石能源,以緩解能源需求,并由此使我國成為世界乙醇汽油的主要生產國(其它為美國、巴西)。我國乙醇汽油主要以玉米等糧食作物為主原料,生物能源產業的迅速擴張勢必導致玉米等能源型糧食作物需求的大幅增長,2011年進入了玉米的“全面進口元年”,玉米的供需缺口在放大,進口量持續增加,價格持續上漲,其上漲幅度遠超小麥等非能源型糧食作物價格的漲幅。因此,與國際市場一樣,石油價格上漲以及由此帶動的生物質能源擴張對糧食價格的沖擊同樣也是影響我國糧食價格的重要因素。

為了更好地把握國際石油價格沖擊對我國糧食價格的影響,本文采用平滑轉移條件相關多元GARCH類模型(STCC-MGARCH模型和DSTCC-MGARCH模型),通過考察樣本期內石油價格與我國不同糧食品種之間的動態相關性以及區制性變化,以期把握石油價格與不同糧食品種價格之間變動的協同運動性,從而更準確地掌握國際石油價格上漲對我國糧食價格的影響。其研究意義有兩點:一是有助于把握國際石油價格上漲對我國不同糧食品種價格的沖擊情況、影響程度,了解國際油價與我國主要糧食價格之間的動態時變關系的演變路徑;二是有助于對我國糧食價格波動成因有更深刻的認識,為政府有關部門把握糧食市場價格變動提供預判信息,為保證國內糧食供給安全提供科學依據。

二、文獻回顧

事實上,學術界關于石油價格與糧食價格關聯性研究由來已久,但由于過去二十多年的大部分時間里,世界糧食價格變化很小,因此糧食價格問題并不被人們所重視,比如1991至2006年間美國的糧食價格每年僅上漲2.5%,甚至低于整體通貨膨脹水平。同時,盡管石油價格的漲跌影響到糧食成本,但由于石油價格較低,所以世界糧食價格與石油價格的聯動也并不密切。然而,2006年國際糧食價格危機以來,隨著國際石油價格大幅攀升世界糧食也隨之快速上漲,并且呈現出與石油價格極其相似的走勢,二者之間的關系才再次引起研究者的興趣[5]。從近期的文獻看,相關實證研究主要包括兩類:

一是利用協整檢驗和誤差修正模型研究石油價格與糧食價格的長、短期影響關系。比如,Campiche等(2007)利用2003—2007年的數據研究發現2006年以后,原油價格和玉米價格之間存在顯著的協整關系[6]。Saghain(2010)以原油、乙醇燃料、小麥、玉米和大豆價格為研究對象,應用面板協整檢驗發現它們之間存在兩個協整關系,原油價格影響了其他商品的長期均衡價格,但乙醇價格僅對玉米價格產生影響[7]。Serra等(2011)的檢驗結果顯示原油價格和汽油價格以及乙醇燃料價格和玉米價格之間均存在協整關系,VECM估計結果表明玉米價格對乙醇燃料市場的變動有反應而對汽油市場則沒有反應,這說明能源市場和糧食市場之間的聯系是通過生物燃料這一渠道來建立的[8]。此外,Chang和Su(2010)基于美國2000—2008年原油、玉米和大豆期貨價格的日數據,應用VAR模型的脈沖影響分析研究原油價格和能源農作物價格之間的短期因果關系,發現原油價格對糧價有較強的正的沖擊效應[9]。Cha和Bae(2011)采用同樣的方法對1986—2008年的原油、生物乙醇、玉米價格季度數據的研究得到了相同的結論[10]。但Yu等(2006)以及Zhang等(2010)基于美國1989年3月—2007年12月的乙醇、玉米、大豆、汽油和豆油的每周批發價格數據的協整檢驗結果則反對原油價格和糧價之間存在長期均衡關系,他們認為生物燃料的沖擊只是短暫的,長期中石油價格對糧價的沖擊效應并不顯著[11—12]。與此類似,Qiu等(2012)利用了SVAR模型,對1994—2010年間原油、乙醇和玉米價格的研究,認為化石燃料和乙醇燃料對玉米價格均無顯著影響[13]。不過,Yu等(2006)、Zhang等(2010)、Qiu等(2012)的研究結論與前述其他學者的研究可能并不矛盾,因為在他們的研究樣本期間大部分時間石油價格很低,且生物質能源產能規模有限,以至于生物能源這個連接石油價格與糧食價格重要機制還沒有形成,因此,石油價格與糧食價格之間關系缺乏長期均衡關系的結論不難理解,另外,由于選取的樣本期過長,這會弱化近年來才顯示出的糧食能源化特征。

二是利用多元GARCH模型估計石油價格與主要糧食價格的動態條件相關系數來考察石油價格對糧食價格的影響,這構成了近期具有較高影響的研究方向。Busse等(2010)應用動態條件相關多元GARCH模型(即DCC-MGARCH)研究英國油菜籽和菜油、大豆和豆油以及原油價格波動之間的相關性,這一模型可以進一步考察序列相關性的動態變化,結果表明在2007年糧食危機之后原油價格和相關農產品價格的相關度顯著增強,而油菜價格對石油價格的沖擊表明更加敏感[14]。Du和McPhail(2012)用相同的實證方法對美國數據的研究,同樣得到了二者條件相關性發生結構性變化的結論[15]。此外,Slivennoinen和Thorpe(2013)選取美國1990年5月—2009年6月美國24種商品(包括谷物、能源作物、肉類、飼料、汽油和生物燃料等)價格月度數據,采用新近發展的雙狀態轉移變量的平滑轉移條件相關多元GARCH模型(即DSTCC-MGARCH模型),較好地刻畫了不同價格序列間相關性的動態變化,結果發現2000年以前石油和各種糧食期貨之間的價格幾乎不相關,而在2000年以后則表現出越來越強的相關性,尤其是糧食危機期間[16]。

國內對于原油價格和糧食價格影響關系的實證研究還相對較少,在少數的實證研究文獻中,黃季焜等(2009)利用全球貿易與能源分析模型(GTAP-E)對引起糧價上漲的因素以及國內外差異進行了定量化分析,研究發現全球能源價格上漲、生物質液體燃料擴張導致了國際玉米價格上漲了30.6%和44.0%,而對大豆的研究結果與此基本類似。并且他們認為如果沒有我國政府對國內糧食價格的干預政策,石油價格上漲和生物燃料的發展也會使國內玉米價格上升54.2%,而不是26.5%的實際水平[17]。楊志海等(2012)在改進的耕地資源配置模型基礎上,選取1998年1月到2011年12月的原油、大米、玉米和小麥的月度數據,應用ARDL-ECM模型對石油價格與糧食價格的短期影響和長期均衡關系進行了檢驗,結果表明石油價格對玉米、大豆和大米都具有顯著正向影響,且長期影響明顯大于短期效應[18]。盧福財和何文章(2013)以2002年1月至2011年12月世界原油期貨價格和我國農產品玉米、小麥、大豆以及豬肉價格的月度數據為例,運用協整關系檢驗、脈沖響應分析和方差分解等計量方法對世界原油價格波動與我國農產品價格變化關系進行實證分析,結果發現我國農產品價格影響的最大因素是其自身供求關系的變動[19]。

考慮到目前國內外文獻中較多地使用協整檢驗和誤差修正模型(ECM)作為研究工具[20],但由于這類模型很少考慮到變量間時變性特征,在樣本期內將模型參數視為不變參數,而一旦變量間關系發生時變則該類線性模型就會產生很大的估計誤差,只能給出變量間關系的粗略描述[21],而且金融時間序列(包括本文所是用的期貨價格數據)數據的收益率序列多呈現時變、波動集群、尖峰厚尾性[22]。因此,在本文中我們將采用新近提出的平滑轉移條件相關STCC-MGARCH和DSTCC-MGARCH模型作為研究工具,以期動態地把握國際石油價格沖擊對我國不同糧食品種價格的影響以及區制轉移特征。

三、實證模型、估計方法與檢驗

(一)模型介紹

1.多元GARCH模型

考慮一個N×1維向量隨機過程{yi,t},yi,t(i=1,2,…)為0均值的隨機變量,滿足:

yt=E(yt|Ωt-1)+εt

(1)

其中,Ωt-1表示t-1時刻前所有的信息流。則單變量yit的GARCH(p,q)模型為:

(2)

(3)

式(2)和式(3)分別表示條件均值方程和條件方差方程。擾動項向量:

(4)

Ht是一個N×N維滿秩條件協方差矩陣,并且假設隨時間t的變化而變化,zt為N×1維白噪聲過程向量,即E(zt)=0,Var(zt)=IN。

條件協方差矩陣Ht可以分解成條件標準差對角矩陣與條件相關矩陣的乘積:

Ht=DtPtDt

(5)

(6)

Pt=(ρij,t),ρii=1

(7)

其中,條件相關矩陣P是白噪聲向量zt的條件協方差矩陣,即:

(8)

=Corr(εitεjt|Ωt-1)

(9)

當Pt是正定型矩陣,且條件方差方程中αi0、αij和βij均大于0時,條件協方差矩陣Ht是正定的。為了完整估計式(2)和式(3)中的參數,必須要對式(7)的條件相關系數進行限定。

2.STCC-MGARCH模型

對條件相關系數矩陣最簡單的限定,是Pt=(ρij),即常條件相關模型(Constant Conditional Correlation Multivariate GARCH,簡稱CCC-MGARCH)。CCC-MGARCH最早由Bollerslev(1990)提出[23],在模型中,條件相關矩陣Pt不隨時間變化。

盡管CCC-MGARCH簡化了模型參數,但在許多經驗研究中,假設條件相關矩陣為常數過于嚴格,不切實際。Silvennoinen和Ter?svirta(2005)對CCC-MGARCH模型進行了擴展,提出了平滑轉移條件相關多元GARCH模型(Smooth Transition Conditional Correlation Multivariate GARCH,簡稱STCC-MGARCH)[24]。STCC-MGARCH模型假定Pt隨時間推移在狀態轉移變量st的作用下在兩個極值之間轉化,條件相關矩陣Pt可以寫成如下表達式:

Pt=(1-Gt)P1+GtP2,P1≠P2

(10)

P1和P2是正定相關矩陣,分別表示兩種極值狀態。Gt是一個值在0到1變化的單調函數。轉移函數Gt的定義如下:

(11)

其中,st為狀態轉移變量,c是狀態轉移位置,γ表示狀態轉移速率,且γ>0。當st<

3.DSTCC-MGARCH模型

Silvennoinen和Ter?svirta(2009)將式(10)中的單個轉移變量st擴展為兩個,即雙平滑轉移條件相關多元GARCH模型(Double Smooth Transition Conditional Correlation Multivariate GARCH,簡稱DSTCC-MGARCH)[25]。在DSTCC-MGARCH中,允許條件相關矩陣Pt在兩個st的作用下在4個極值之間平滑轉移。Pt的設定如下:

Pt=(1-G2t)((1-G1t)P11+G1tP21)+

G2t((1-G1t)P12+G1tP22)

(12)

其中,轉移函數Git的表達式為:

Git=G(sit;ci,γi)

=1,2

(13)

在雙平滑轉移條件相關MGARCH模型中,狀態轉移變量sit既可以是隨機的也可以是非隨機的。其中一個轉移狀態變量可以表示一個日歷時間(calendar time),如s1t=t/T,T表示樣本總區間。這樣的模型也稱之為TVSTCC(Time-Varying Smooth Transition Conditional Multivariate Correlation)-MGARCH模型,4種極值狀態解釋如下:樣本開始階段,當轉移狀態變量s1t=t/T

(二)模型估計與檢驗

1.STCC-MGARCH和DSTCC-MGARCH模型估計方法

目前對于STCC和DSTCCC-MGARCH模型的系數主要是采用極大似然法進行估計。參照Silvennoinen和Ter?svirta(2005,2009)等人的研究,設zt為N×1維白噪聲過程,θ表示包含所有待估系數的向量,則t時期對數似然函數為:

2.STCC-MGARCH和DSTCC-MGARCH模型的檢驗

在對STCC和DSTCC-MGARCH模型參數估計之前,必須對條件相關矩陣進行檢驗,檢驗相關矩陣是常數還是隨時間變化。根據Silvennoinen和Ter?svirta(2005)的研究,先將式(11)一階泰勒展開,可得:

Gt=G(st;c,γ)

則通過式(10)和式(15)可將Pt線性化:

(17)

(18)

Silvennoinen和Ter?svirta(2009)通過類似的方法對DSTCC-MGARCH模型進行檢驗,STCC-MGARCH是原假設模型,DSTCC-MGARCH為備擇假設。原假設是式(13)另一個狀態轉移速率γ2=0,當原假設被接受時,通過式(13)一階泰勒展開和式(12)可線性化為:

(20)

LM檢驗統計量可通過下列公式獲得:

三、樣本選取與模型選擇的LM檢驗

(一)數據選取

本文選取國內大豆(Bean)、玉米(Corn)、小麥(Wheat)和國際原油(Oil)的期貨每日結算價格數據作為研究樣本。其中大豆和玉米價格為大連商品交易所黃大豆1號期貨和玉米期貨每日結算價,小麥價格為鄭州商品交易所普通小麥期貨每日結算價,國際石油價格為紐約商業交易所(NYMEX)原油期貨每日結算價。由于玉米期貨于2004年9月21日于大連商品交易所上市,是上市時間最晚的,為了最大限度保全數據,本文選取價格樣本區間為2004年9月21日至2013年6月28日。由于節假日不同,國內期貨市場與國際期貨市場開市時間存在不一致,為了對齊數據的日期,我們將某一未開市交易的市場空缺數據用其閉市前最近交易日數據代替,最終每個價格數據包含2206個樣本值。另外,由于每種期貨產品都有4到5種合約,不同合約到期日時間長短不同,本文選取的4種期貨產品價格數據均為每種產品不同合約每日結算價格的平均值。大豆、玉米、小麥價格數據來源于Wind中國經濟數據庫,原油價格數據來源于EIA官網數據庫。實證研究使用的數據均為價格收益率。*注:4種期貨價格樣本時間為:2004年9月21至2013年6月28日,大豆、玉米、小麥價格數據來自Wind數據庫,單位為人民幣/噸;原油價格數據來源于EIA官網數據庫,單位為美元/桶。

(二)統計描述

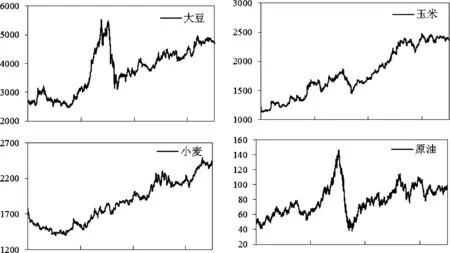

圖1給出了大豆、小麥、玉米和原油4種期貨每日結算價格走勢圖。可以發現近10年來,4種期貨價格總體上均呈上漲趨勢,大豆價格與原油價格以及玉米與原油價格走勢非常相似(由于坐標刻度顯示的原因,似乎玉米價格上漲緩慢,其實不然),尤其是在2008—2009年間幾乎同時達到了階段的波峰和波谷。而小麥在糧食危機初期上漲緩慢,但總體上一直保持著升的趨勢,以至于金融危機時期也僅隨石油價格下跌而微弱地下降,但隨后便再拾升勢,且漲幅巨大,目前仍處于高位震蕩。

圖1 4種期貨價格走勢圖①

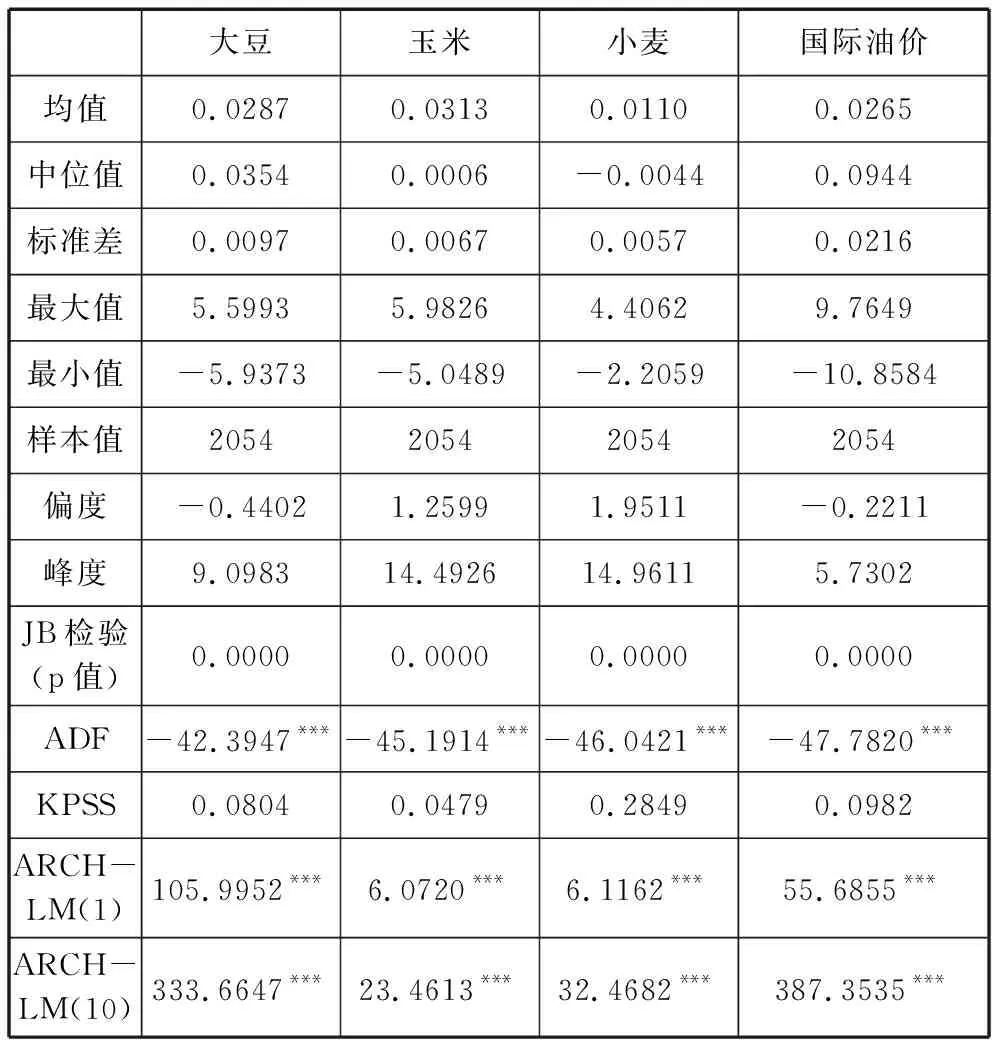

表1列出了各期貨價格收益率的描述統計。從表中可見,4種期貨平均收益率均為正,玉米價格收益率最高,而國際油價收益率標準差和變化范圍最大,最大高達9.76%,最小為-10.86%。小麥價格收益率均值、中位值、標準差、最大值、最小值在4種產品中均最小,表明小麥期貨市場的價格變動幅度較小。大豆和國際油價收益率則較低,價格波幅較大。4種期貨價格收益率均存在尖峰(峰度顯著大于3)偏尾(偏度顯著不為0)現象,且Jarque-Bera(JB)檢驗均拒絕了序列服從高斯正態分布的原假設。通過對4種期貨價格收益率進行ADF和KPSS單位根檢驗發現,均不存在單位根。通過滯后1階和10階ARCH-LM條件異方差檢驗可知,4種序列均存在條件異方差自相關現象,這說明本文采用多元GARCH類模型作為實證工具是合適的。

表1 各期貨價格收益率描述統計

注:均值、中位值、最大值和最小值均為%,價格收益率用價格對數后取差分表示。

(三)狀態轉移變量選取與模型選擇的LM檢驗

本文選取時間(t/T)、國際石油價格(Poil)和國際油價收益率(Oil)這三個變量作為狀態轉移變量。這樣的選擇是出于以下三方面的考慮:首先,經濟增長、經濟周期等因素會影響糧食和石油之間價格之間的關系,因而我們選取時間趨勢t/T作為轉移變量之一,其中T表示樣本容量,t/T則作為時間累積效應的代理變量。其次,已有的研究表明,只有石油價格上漲到一定程度,使得生物質能源價格超過其盈虧平衡點時,才能刺激生物能源產業的擴張,進而對糧食需求產生較大的沖擊。石油價格可以顯示石油價格與糧食價格之間高(低)相關的區制,若石油價格相對較高,那么人們會更傾向發展生物燃料替代化石燃料,進而增加能源型糧食作物的需求,反之,則更傾向于消費化石燃料。為考察相關性變動是否對油價敏感,則選取石油價格作為轉移變量之一。最后,為了考察石油價格上漲的時期石油與糧食價格間的相關性是否會比石油價格下跌的時期的相關性更大,我們進一步選取石油價格收益率作轉移變量之一。考慮到國際市場和國內市場開市時間不同,為研究國際油價與國內糧價之間相關性,在選擇國際油價(POilt-1)和國際油價收益率(Oilt-1)作為狀態轉移變量時,均滯后一期。

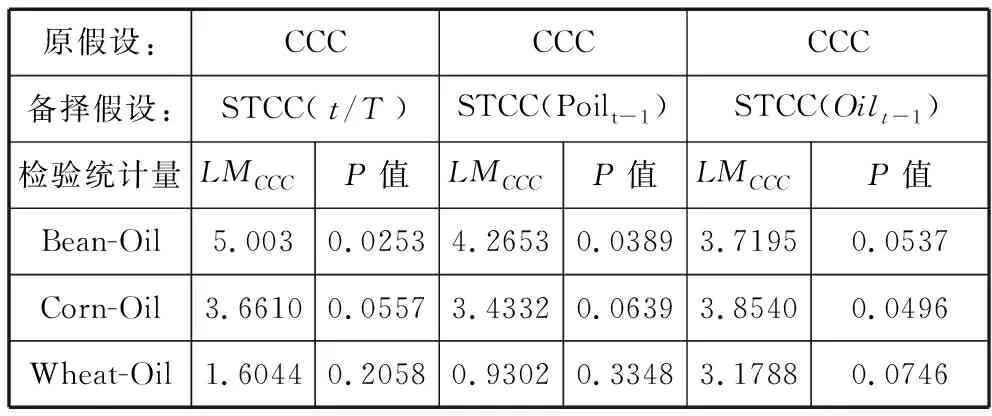

表2 STCC-MGARCH模型LM檢驗表

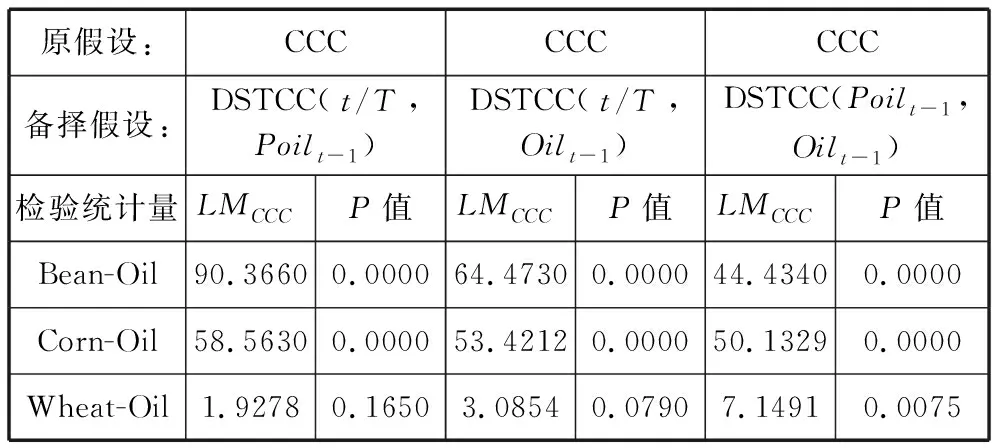

表3 DSTCC-MGARCH模型LM檢驗表(1)

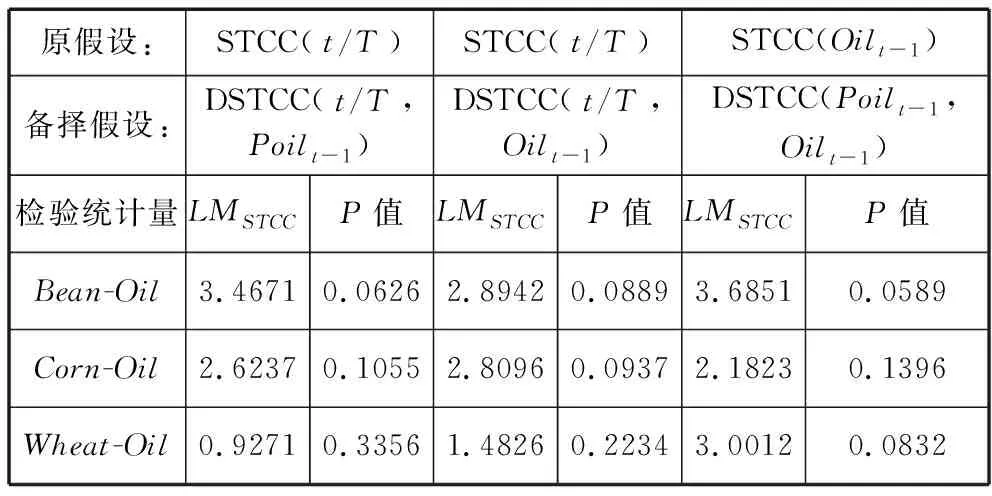

表2和表3給出了單平滑轉移STCC-MGARCH和雙平滑轉移DSTCC-MGARCH模型LM檢驗結果。從表2中LM統計量所對應的P值可知,Bean-Oil和Corn-Oil對應的相伴概率P值均較小,總體上在5%水平下均拒絕常相關系數的原假設,說明大豆、玉米與石油價格之間的相關系數具有顯著的區制變化特征。不過,針對Wheat-Oil的檢驗卻是一個例外,即無論是以時間趨勢還是以石油價格或其收益率作為狀態轉移變量,小麥和石油的價格收益率的STCC-MGARCH模型的LM檢驗結果均不顯著,相伴概率P值均較大,即接受常相關系數的原假設,這表明小麥與石油價格間的相關性對時間趨勢和油價變動并不敏感,但10%顯著水平下接受原假設,小麥與石油價格間的相關系數對石油價格收益率變動有一定反應。進一步,我們采用雙平滑轉移的DSTCC-GARCH模型進行檢驗(表3),總體結果與表2基本相似,Bean-Oil和Corn-Oil對應的相伴概率P值在各狀態變量下均基本上接近于0,即便是1%水平下也拒絕原假設,說明大豆、玉米與石油價格的相關性對時間趨勢、石油價格以及石油價格收益率變動有顯著的反應,存在區制轉移變化特征。小麥與石油價格相關性(Wheat-Oil項)的檢驗,當雙轉移變量為t/T和Poilt-1時接受原假設,但當雙轉移變量為t/T和Oilt-1以及Poilt-1和Oilt-1時分別在10%和1%水平下拒絕原假設,這可以認為小麥對石油價格的變動有輕微反應的信號。此外,對于原假設是STCC模型的檢驗(表4),選擇不同的變量作為狀態轉移變量為原假設,檢驗結果各有不同,所以穩健起見,本文后續的研究中將同時運用STCC-GARCH和 DSTCC-GARCH模型研究石油價格與糧價之間動態相關性分析的工具。

表4 DSTCC-MGARCH模型LM檢驗表(2)

四、實證結果與討論

(一)STCC-MGARCH模型的條件相關系數估計結果

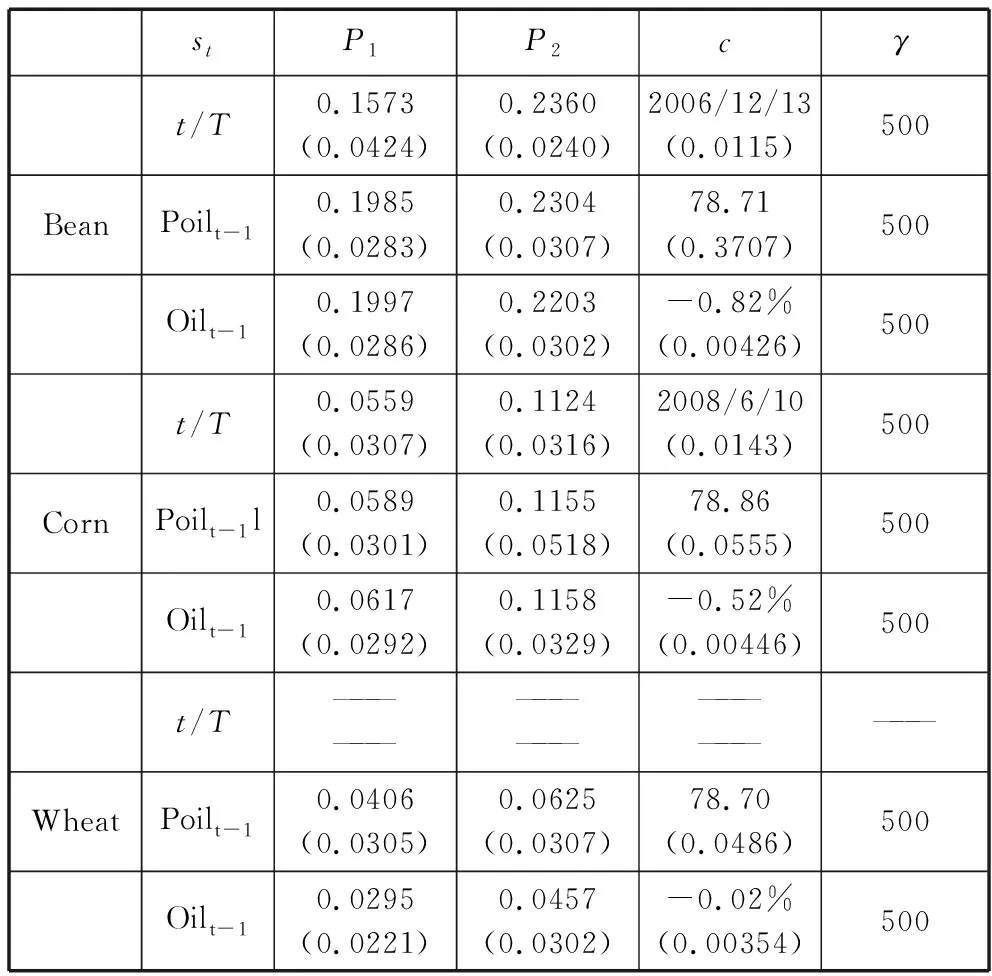

首先,我們考察單平滑轉移情況下石油價格分別與國內大豆、玉米和小麥價格之間相關性,估計結果如表5所示,在表中5%水平下不顯著的參數顯示表示為缺失值,其余則均為統計顯著的。

1.當轉移變量為時間趨勢時(表5中各欄第一行t/T所對應部分,圖2),我們可以看到,大豆與石油價格的相關系數在2006年12月份發生了區制轉移變化,在該時間點前后相關系數由0.16增加為0.24;而玉米價格與石油價格的相關系數則在2008年6月發生了區制轉移,在該時點前后相關系數由0.06增加為0.12。以上檢驗均表明,在5%水平下,大豆、玉米與石油價格的關聯性均發生了較明顯的變化,條件相關系數在2006—2008年國際糧食危機期間顯著增強,只是發生轉移的時點并不一致而已。最后,對小麥與石油價格之間關聯性的檢驗發現,時間趨勢變量對小麥價格和石油價格之間的相關性無顯著影響,這也驗證了之前小麥與石油價格之間常相關系數的結果。

表5 單平滑轉移條件相關STCC-MGARCH模型的相關性估計

注:大豆Bean、玉米Corn、小麥Wheat、國際原油Oil;表中的相關系數均為對于變量與原油價格的條件相關系數,下同;括號內數值表示Bollerslev-Wooldridge QMLE標準誤;當st=t/T時,c表示狀態發生轉移所對應的時間點,下同。

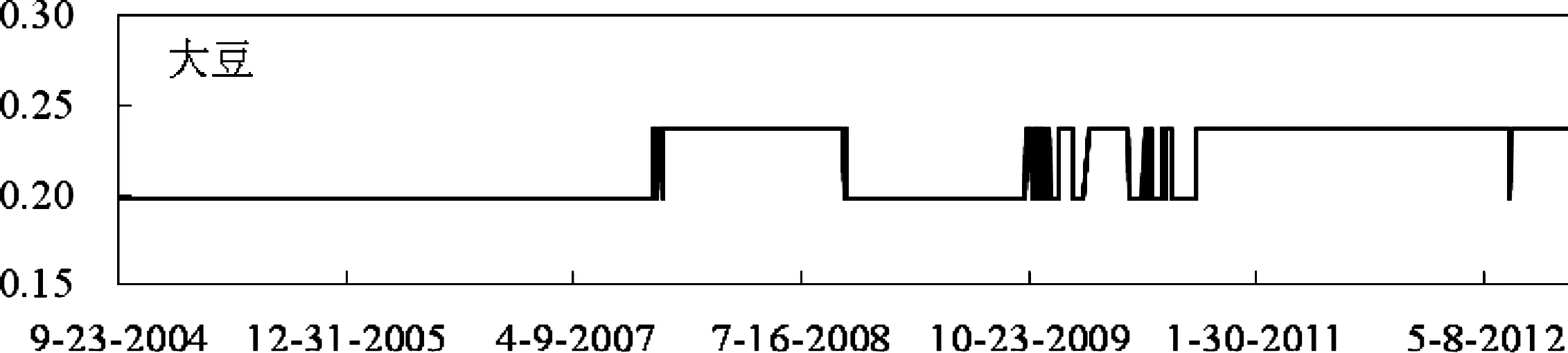

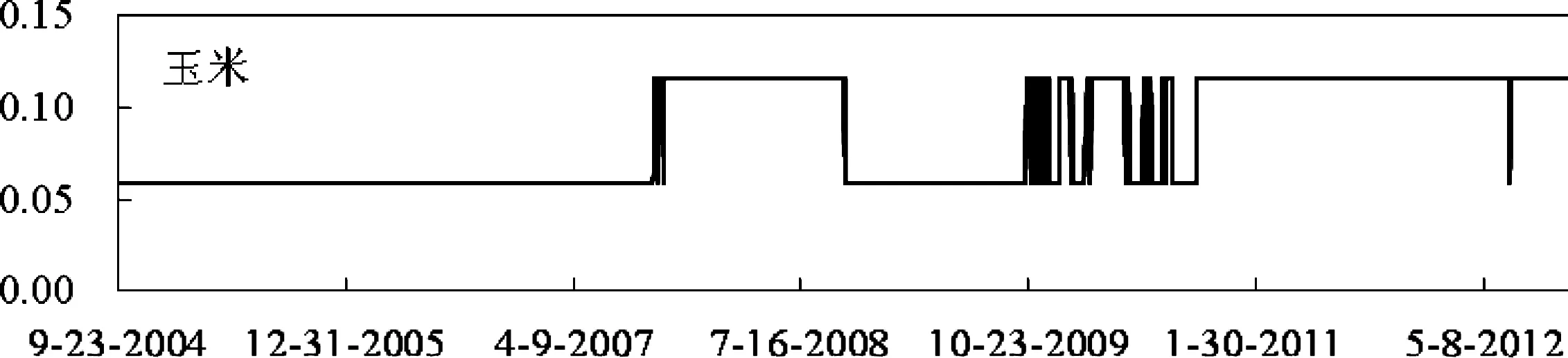

2.當轉移變量為石油價格時(表5中各欄第二行Poil所對應部分,圖3),從檢驗結果看,大豆、玉米和小麥與石油價格之間的相關性均在國際石油價格約為78美元/桶處發生了區制轉移(分別是78.71美元/桶、78.86美元/桶和78.70美元/桶)。當石油價格小于78美元/桶時,石油價格與大豆、玉米、小麥之間價格的條件相關系數分別約為0.2、0.06、0.04,若石油價格大于78美元/桶時,石油與大豆、玉米、小麥價格之間的條件相關系數分別約為:0.23、0.12、0.06。這一結果表明兩點:(1)當油價較低時,石油價格與各個糧食品種價格之間的相關性相對較低,而當油價較高時,石油價格與各糧食品種價格之間的相關性相對較高,即石油價格和糧食價格的相關性會隨石油價格的上漲而增強,而隨著石油價格的下跌而減弱。這一點也恰恰說明了對于2006年以來的糧食價格危機中,石油價格上漲以及由此導致的生物質能源擴張引致的對糧食需求急劇增加的沖擊確實是引起糧食價格主要因素。因為,按照Doornbosch(2007)等人的研究,當石油價格較低時,生物質能源難以與石油相競爭,但如果石油價格高于生物能源生產的盈虧平衡點(70美元/桶),或者是在政府補貼使得生產生物能源有利可圖時,大量的糧食就會被用來生產生物燃料[26];(2)三種糧食與石油價格之間條件相關系數發生區制性轉移點前后變動幅度不一。大豆與石油價格的條件相關系數在變化前后絕對值均較高,但變化幅度很小;玉米與石油價格之間的條件相關系數在區制轉移點前后由0.06上升到0.12,升幅在三種糧食品種中最大,這說明我國玉米卻與國際市場一樣,受石油價格上漲沖擊最大;最后,小麥與石油價格的相關性在區制轉移點前后均最小,即二者之間總體上呈現為弱相關性,不過,在轉移點前后仍然表現出一定程度的增加,其原因在于,2006年以來隨著玉米價格的快速飆升,短時間內在我國個別地區形成了玉米和小麥價格的倒掛,比如,在2007年6月至2008年9月和2011年5月至2012年10月兩個階段小麥價格均低于玉米價格,小麥被作為玉米替代原料被用來生產乙醇汽油和動物飼料,從而引起了對其需求增加。但由于小麥作為主糧,我國自給率較高,而且價格受到政府嚴格的管控,價格變化不大,因此總體上就表現出與石油價格具有較低的相關性。

圖2 狀態轉移變量為時間的STCC-GARCH區制轉移圖

圖3 狀態轉移變量為石油價格的STCC-GARCH區制轉移圖

3.當轉移變量為石油價格收益率時(表5中各欄第三行Oil 所對應部分),3種糧食與石油價格的條件相關性發生區制轉移的石油價格收益率臨界點均向上接近于0,且大豆對應的臨界點的石油價格收益率小于玉米對應的臨界點的油價收益率,而玉米對應的臨界點的收益率又小于小麥對應臨界點的收益率。在臨界點以上,3種糧食與石油價格之間的條件相關系數都比臨界點以下的條件相關系數要大,其中,大豆價格與石油價格的條件相關系數在臨界點兩邊都相對較大,但變化幅度很小;小麥價格與油價波動相關性系數在臨界點兩邊的值都很小,但變化幅度較大。玉米價格與石油價格的條件相關系數在臨界點兩端的變化幅度相對較大。這說明,當石油價格向上變化也就是油價上漲時,3種糧食價格與石油價格的相關性都會增強;而當油價下跌時,相關性則會減弱,而大豆價格與石油價格的相關性對油價收益率變動也相對不敏感。這一結論與前面的分析基本相同。

(二)DSTCC-MGARCH模型的條件相關系數估計結果

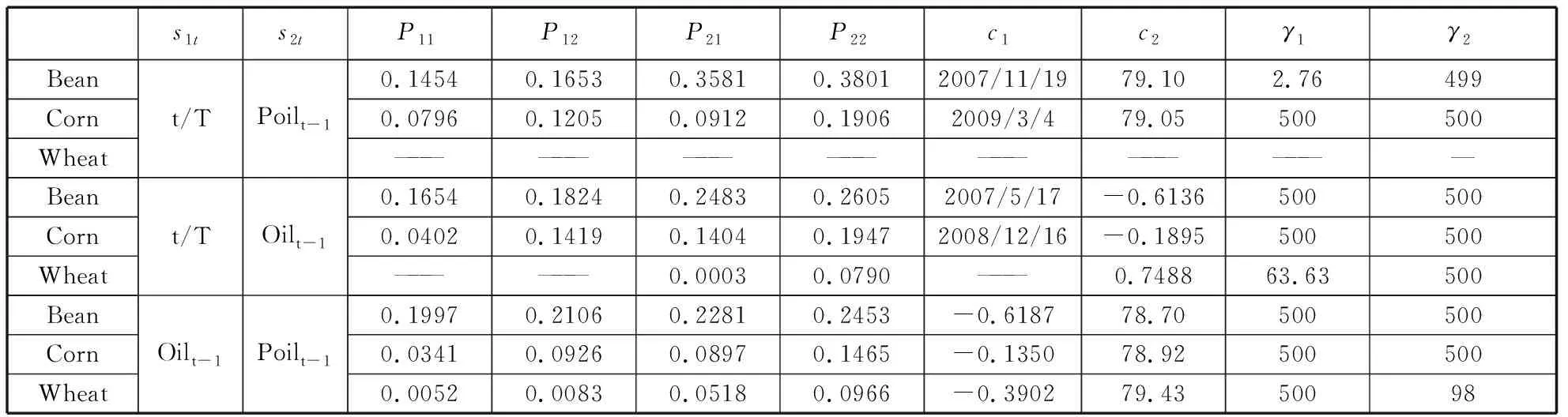

下面我們進一步利用雙狀態轉移條件相關多元GARCH模型做進一步研究,表6給出了對DSTCC-MGARCH模型進行估計結果,從表中可以看出:

1.當雙狀態轉移變量(S1t和S2t)分別為時間趨勢和石油價格時(表6第一欄),檢驗發現,時間趨勢變動和石油價格水平對小麥和石油的價格條件相關系數沒有影響。而大豆與石油價格相關性對時間趨勢和石油價格變動均有所反應,表現為在2007年11月發生了區制轉移現象,此時點之后大豆與石油價格相關性有所提高。同樣,在國際石油為79.1美元/桶價格點之后,大豆與石油價格相關系數也有所增大,不過相對于時間趨勢,石油價格與大豆價格之間的相關性對石油價格水平的變動略顯不敏感;而作為我國生物燃料主要原料的玉米與石油價格之間的相關性,既受時間變動也受國際石油價格水平變化的影響,檢驗發現,玉米與國際石油價格間的相關系數在2009年3月這個時間點處發生了區制轉移現象,在該時點前后,相關系數大約從0.08變為0.12。此外,在對應國際油價為79.05美元/桶處玉米與石油價格相關系數也發生了顯著的變化,相關系數約從0.1變為0.2,增幅近一倍,這說明相對于時間趨勢變化,玉米與石油價格的相關性受石油價格沖擊影響更大,在區制轉移點之后二者價格走勢的關聯性和趨同性明顯提高,這可能正是由于隨著油價持續高漲,引致對玉米的需求迅速增加的結果,也說明了生物燃料產能的擴張使石油與玉米價格聯動更加緊密,糧食能源化屬性增強。

表6 雙平滑轉移條件相關DSTCC-MGARCH模型的估計

2.若雙狀態轉移變量為時間趨勢和石油價格收益率(表6第二欄),檢驗發現,時間變量對小麥與石油價格的相關性無顯著影響,但對石油價格收益率卻有一定反應,對應的石油價格收益率的臨界點約為0.75%,相關系數則約從0變為0.08,即當石油價格以一定幅度上漲時,相關性會稍微增強,而油價上漲較小或者負增長時,表現為較弱的相關性;大豆和石油價格的相關性整體表現較高,但其對油價收益率的變動和時間變動相對都不很敏感,表現為2007年中期前后相關系數雖有所提高,相關系數分別從0.17增加為0.18和由0.25變為0.26,變動幅度不大;而玉米價格與石油價格的相關性在2008年底前后發生了較明顯的變化,2008年末期以前,當石油價格收益率大于-0.18%時,相關系數由0.04變為0.14,增幅較大,而在2008年以后,當石油價格收益率大于-0.18%時,相關系數約從0.14變為0.19,其相關系數盡管總體很大,但變動幅度卻不大。這是因為2008年中期國際石油價格在達到階段高點之后,由于受國際金融危機的影響在短期內發生了大幅下挫,直到2009年初才再次攀升,然而經歷了2006以來國際糧食價格危機的影響,玉米的能源屬性已經得到了加強,近年來國際市場石油價格盡管處于一個相對的高位,但價格變化較平穩,體現在玉米和石油價格之間的條件相關系數上則表現為相關性很高,但變動幅度變得溫和。

3.若雙狀態轉移變量為石油價格水平和石油價格收益率(表6第三欄),檢驗發現,小麥與石油價格的相關性對油價變動不敏感,但是當油價收益率超過門檻值之后,相關性會有所增強,但總體來說,相關性都表現得較弱。大豆、玉米與石油價格的相關性與前面的檢驗結果基本類似,其中,大豆與石油價格的相關性絕對值很高,但對石油價格及石油價格收益率的變動其相關系數增幅不大。玉米與石油價格的相關性對石油價格水平和價格收益率變動均較為敏感,尤其是隨著國際石油價格上漲超過臨界值78美元/桶時尤為明顯,此外,當石油價格超過臨界值時,石油價格與玉米價格間的相關性系數增幅對價格收益率變動與該相關系數對石油價格變化相比較,前者比后者變化更大,這說明石油價格與玉米價格的聯動性隨石油價格漲幅增加更為顯著。

(三)對實證結果的討論

通過上述實證檢驗,不論是采用單平滑轉移還是雙平滑轉移條件相關多元GARCH模型進行檢驗,總體而言,在三種糧食品種中,大豆、玉米價格與石油價格間的相關系數均具有顯著的區制轉移特征。在區制轉移點(時間點、價格點)前后,大豆價格與石油價格間的相關系數總體均較高,區制轉移前后相關系數增幅不大,這表明在整個樣本期,大豆與石油價格走勢相關度較高,價格間變動的趨同性很強;玉米價格與石油價格之間的相關系數在區制轉移點前較低,但在區制轉移點之后相關系數顯著的增加,其增幅遠遠超過大豆,這表明玉米在區制點之前與石油價格的關聯度和價格運動協同性不高,但在區制轉移點之后,二者之間的價格變得更加密切,價格走勢協同性明顯提高,這同時也說明我國玉米價格受國際石油價格上漲沖擊最大;而小麥價格與石油價格之間相關系數總體較小,而且對時間趨勢變化基本上沒有表現出區制轉移,表現為弱相關性。但對應于約78美元/桶的石油價格、以及石油價格收益率變動的臨界值前后,其與石油價格之間的相關性均有所增加。

對于上述檢驗結果,本文認為玉米之所以受到國際石油價格沖擊最大,除了受石油價格上漲引起的成本沖擊外,最重要的原因就是由于石油價格上漲引起包括生物質能源產能迅速擴張進而引致對玉米需求的急劇增加。因為,包括美國和我國在內,生產乙醇汽油的主要原料就是玉米,在石油價格較低時,該燃料乙醇產業很難有競爭力,但是一旦石油價格上漲到一定程度使得生物質能源價格超過其盈虧平衡點,再加之國家補貼政策(車用乙醇補貼1880元/噸),就會極大地刺激主要乙醇汽油廠家產能的擴張,這一點在2006年以來的國際糧食價格危機中表現的淋漓盡致。比如,按照每噸乙醇汽油需要消耗3.3噸玉米的口徑來計算,2006年與2005年相比,乙醇汽油消耗的玉米量就迅速增加了2.5倍,并一躍成為世界乙醇燃料第三大生產國(其它為美國和巴西),而2006年與2002年相比,乙醇汽油所消耗玉米量則增加了近20倍。燃料乙醇對玉米需求的急劇增加,勢必導致價格的快速上升,從而表現為在區制轉移點或臨界值前后,石油價格與玉米價格的相關系數發生的區制性轉變,其相關系數增幅巨大;

對大豆而言,由于大豆是生產生物柴油的主要原料,尤其是在歐洲,其生產的生物柴油的主要原料就是大豆和菜籽,因而國際大豆與國際原油之間的價格相關性本身就很高。而我國大豆主要靠進口,尤其是2006年國際糧食危機以來,大豆進口量連年攀升,對外依存度持續增大,僅從2013年數據來看,我國大豆進口量就達到6340萬噸,對外依存度超過80%,其價格基本上與國際接軌,因此大豆價格與石油價格的聯動性與國際市場相類似,表現為在區制轉移點或臨界值前后相關系數均較高。但我國基本上不使用大豆生產生物燃料,因而大豆價格受石油價格上漲沖擊的影響有限,在區制轉移點前后條件相關系數變化不大;

而小麥價格與石油價格的相關系數總體上對石油價格沖擊不敏感,這說明我國小麥價格受石油沖擊很小,但當石油價格達到78美元/桶或石油價格收益率超過臨界值之后,相關性會有所增強,我們認為這主要是由于玉米價格上漲引起短期替代效應和比價效應所致。2006年以來隨著玉米價格的快速飆升,在我國個別時段形成了玉米和小麥價格的倒掛,導致了小麥被作為玉米替代原料,從而引起供需失衡,價格上升。但由于小麥作為主糧,我國自給率較高,且價格受到政府嚴格的管控,價格僅呈現溫和上漲,因此總體上就表現出與石油價格具有較低的相關性。

五、結論與啟示

國際石油價格上漲沖擊不僅是近年來影響世界糧食市場價格的重要因素,同時也對我國糧食價格的穩定帶來了一定的沖擊。我國作為糧食消費大國,在國內糧食供需緊平衡愈發嚴峻的情況下,糧食價格穩定和供給安全不僅關乎到人們的吃飯問題,更關系到社會的安定。在糧食能源化趨勢日趨顯化的今天,國際石油價格已然成為了糧食價格最重要的指示器。研究清楚石油價格對不同糧食品種價格的影響不僅可以為提前預判糧食市場變化提供依據,而且也是制定穩定國內糧食價格政策必須面對的問題。與以往文獻中大多數學者使用的VAR 模型以及在此基礎上建立的協整檢驗、誤差修正模型等不變參數研究方法不同,本文采用了新近提出的單平滑轉移條件相關多元GARCH模型(STCC-MGARCH模型)和雙平滑轉移條件相關多元GARCH模型(DSTCC-MGARCH模型),以國內大豆、玉米、小麥的日交易數據,實證考察了國際糧食價格與我國主要糧食品種價格之間的區制相關性,并依此考察國際石油價格變化對我國不同糧食品種的影響,研究發現:

采用單平滑轉移和雙平滑轉移條件相關多元GARCH模型的檢驗結果均表明,在所選的三種糧食品種中,石油價格上漲對我國大豆、玉米價格都帶來了一定的沖擊,表現為大豆、玉米價格與石油價格間的條件相關系數在區制轉移點或臨界值處發生了明顯的增加特征,這說明這兩個糧食品種與石油價格走勢的協同性明顯提高,與石油關系更加密切,但相比較而言,在區制轉移點(或臨界值)前后,大豆價格與石油價格間的條件相關系數總體均較高,前后之間相關系數增幅不大;玉米價格與石油價格之間的條件相關系數在區制轉移點前較低,但在區制轉移點之后發生了顯著的增加,其增幅遠遠超過大豆,這說明我國玉米價格受國際石油價格上漲沖擊最大,玉米的能源化特征最為明顯;而小麥價格與石油價格之間的相關系數總體很小,其與石油價格的相關性在區制轉移點(或臨界值)前后僅有微弱的增加,受石油價格沖擊的直接影響不大。

此外,本文一個重要發現是以石油價格作為狀態轉移變量時,其對應區制轉移點所對應的國際石油價格約為78美元/桶,該區制轉移點可以視為我國乙醇汽油生產的盈虧平衡點。只要是國際原油價格超過該價格,我國乙醇汽油的產能就存在擴張的經濟動因,生產廠家就會產生擴大產能的沖動。國外學者Doornbosch的研究表明,美國乙醇汽油生產的盈虧平衡點對應的國際原油價格為70美元/桶,而我國高于該價格也在情理之中,因為美國是實際最大的玉米生產國和出口國,玉米具有價格優勢,同時加之技術優勢,因此其乙醇汽油生產的盈虧平衡點低并不難理解。把握乙醇汽油生產的盈虧平衡點十分重要,因為只有石油價格上漲帶動了整個能源價格的上升,使乙醇汽油等生物能源價格超過了其盈虧平衡點,石油價格上漲對糧食價格沖擊的間接機制,即引致需求才能發生作用,因此掌握乙醇汽油的盈虧平衡點事實上也就可以從一個側面把握糧食市場需求以及價格情況。

最后,基于本文的實證檢驗和國家糧食安全的角度看,在本輪國際糧食價格中,我國糧食價格總體上保持了平穩的態勢,但是玉米受到石油價格上漲沖擊最大,這一點應該有所警惕。因為,盡管玉米作為食用糧的地位已經有所下降,其更多地用于工業用途和動物飼料,但是玉米市場價格的波動會直接通過成本因素傳導到其它商品的價格中,包括肉、雞、蛋、魚等農副產品。此外,它還可以擠占效應或替代效應影響其它糧食作物的產量和價格,如近年來在我國玉米價格持續高企的情況下,由于種植玉米收益更高,導致了在黃淮、東北、西南地區出現將豆類的種植耕地轉向種植玉米的現象。同樣,在工業用途中,由于在個別時段出現了小麥與玉米價格的倒掛,小麥被用作玉米的替代原料情況也時有發生。這事實上都直接或間接地引致了“與人爭糧”、“與糧爭地”的問題。從目前看,我國生產生物質燃料利用玉米生產燃料乙醇技術最成熟,也最經濟,但著眼于國家糧食安全,利用玉米生產燃料乙醇的產能大幅擴張已不具合理性,發展非糧食生物能源可能是必由之路。而在政策扶持導向上,應由過去幾年前大力發展玉米乙醇,轉向支持發展以木薯、甘薯、甜高粱等非糧作物制乙醇,并且積極推進纖維素制乙醇的試點工作。

參考文獻:

[1]BAFFES J.Oil spills on other commodities[J].Resources Policy,2007(32):126-134.

[2]CHEN S,KUO H,CHEN C.Modeling the relationship between the oil price and global food prices[J].Applied Energy,2010,87:2517-2525.

[3]MITCHELL D.A note on rising food prices[R].Policy Research Working Paper,2008,No.4682,The World Bank,Washington DC.

[4]LIPSKY J.Commodity prices and global inflation[R].New York:Council on Foreign Relations,2008.

[5]NAZLIOGLU S,SOYTAS U.World oil prices and agricultural commodity prices:Evidence from an emerging market[J].Energy Economics,2011,33:488-496.

[6]CAMPICHE J,BRYANT H,RICHARDSON J,et al.Examining the evolving correspondence between petroleum prices and agricultural commodity prices[R]. American Agricultural Economics Association Annual Meeting,Portland,OR, 2007,July 29-August 1.

[7]SAGHAIAN S H.The impact of the oil sector on commodity prices:Correlation or causation?[J].Journal of Agricultural and Applied Economics,2010,42:477-485.

[8]SERRA T.Volatility spillovers between food and energy markets:A semiparametric approach[J].Energy Economics,2011,33:1155-1164.

[9]CHANG T H, SU H M.The substitutive effect of biofuels on fossil fuels in the lower and higher crude oil price periods[J].Energy,2010,35:2807-2813.

[10]CHA K S, BAE J H.Dynamic impacts of high oil prices on the bioethanol and feedstock markets[J].Energy Policy,2011,39:753-760.

[11]YU T E,BESSLER D A, FULLER S.Cointegration and causality analysis of world vegetable oil and crude oil prices[R]//Proceedings of the American Agricultural Economics Association Annual Meeting.LongBeach,California,2006,July 23-26.

[12]ZHANG Z,LOHR L,ESCALANTE C,et al. Food versus fuel:what do prices tell us?[J].Energy Policy,2010,38:445-451.

[13]QIU C,COLSON G,ESCALANTE C,et al.Considering macroeconomic indicators in the food before fuel nexus[J].Energy Economics.2012,34:2021-2028.

[14]BUSSE S,BRüMMER B, IHLE R.Investigating rapeseed price volatilities in the course of the food crisis[R].50st Annual Conference of the German Association of Agricultural Economists,Braunschweig,Germany,2010,September 29.

[15]DU X, MCPHAIL L.Inside the black box:The rice linkage and transmission between energy and agricultural markets[J].Energy Journal,2012,33:171-194.

[16]SILVENNOINEN A, THORP S.Financialization,crisis and commodity correlation dynamics[J].Journal of International Financial Markets,Institutions & Money,2013(24):42-65.

[17]黃季焜,楊 軍,仇煥廣,等.本輪糧食價格的大起大落:主要原因及未來趨勢[J].管理世界,2009 (1):72-78.

[18]楊志海,王雨濛,張勇民.糧食價格與石油價格的短期動態關系與長期均衡[J].農業技術經濟,2012 (10):31-39.

[19]盧福財,何文章.世界原油價格波動對我國農產品價格影響實證分析[J].軟科學,2013 (4):45-53.

[20]潘慧峰.全球主要石油市場間的信息溢出效應分析[J].科學決策,2011, 2):9-37.

[21]董秀良,胡 淳,潘麗鳳.基于Markov 區制轉移模型的財政政策通脹效應檢驗[J].科學決策,2013 (5):1-14.

[22]趙學雷,艾永芳.基于Copula-GARCH的金融市場時變相關性分析[J].科學決策,2010 (6):58-63.

[23]BOLLERSLEV T.Modelling the coherence in short-run nominal exchange rates:A multivariate generalized ARCH model[J].Review of Economics and Statistics,1990,72:498-505.

[24]SILVENNOINEN A, TERSVIRTA T.Multivariate autoregressive conditional heteroskedasticity with smooth transitions in conditional correlations[R].SSE/EFI Working Paper Series in Economics and Finance,2005 No.577.

[25]SILVENNOINEN A,TERSVIRTA T.Modeling multivariate autoregressive conditional heteroskedasticity with the double smooth transition conditional correlation GARCH Model[J].Journal of Financial Econometrics,2009(7):373-411.

[26]DOORNBOSCH R, STEENBLIK R.Biofuels:Is the cure worse than the disease? OECD round table on sustainable development[J].Paris,2007(September ):11-12.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年16期)2022-11-09 23:18:44

品牌研究(2022年26期)2022-09-19 05:54:48

快樂語文(2021年36期)2022-01-18 05:49:06

今日農業(2021年20期)2021-11-26 01:23:56

小天使·一年級語數英綜合(2021年10期)2021-10-20 02:41:35

今日農業(2021年14期)2021-10-14 08:35:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國糧食經濟(2018年11期)2018-12-27 08:58:42