基于融資偏好視角的國內并購與海外并購內部影響因素比較研究

2014-08-22 06:22:02余鵬翼王滿四

中國軟科學 2014年9期

余鵬翼,王滿四

(1.廣東外語外貿大學 財經學院,廣東 廣州 510420 2.廣州大學 工商管理學院,廣東 廣州 510006)

一、引言

十八大報告明確提出要全面提高開放型經濟水平,加快“走出去”步伐,統籌雙邊、多邊、區域開放合作,提高抵御國際經濟風險能力。由于2008年金融危機爆發后,歐美等國經濟發展整體低迷,與此同時,國內企業并購整合意愿增強。2013年中國市場全年共完成并購1232起,同比上升24.3%,涉及的并購金額達932.03億美元,同比漲幅為83.6%。其中國內并購完成1,094起,同比增長30.7%,交易量占全部案例數的88.8%,共涉及交易金額417.40億美元,較2012年大漲141.6%,占總交易金額的44.8%;海外并購99起,較2012年的112起下跌11.6%,案例數占比為8.0%,而并購金額同比上漲29.1%達到384.95億美元,在總交易額的占比高達41.2%。導致這一現象的主要原因:一是由于我國現在巨大的外匯儲備、投資過剩、產能過剩的現象,企業“走出去”和資本輸出逐漸成為趨勢;二是企業在中國的市場已經趨于飽和,企業積極“走出去”可以在海外開拓新市場,發展新的融資渠道。基于全球及中國的宏觀經濟現狀,未來海外并購將在中國并購市場的占比越來越重要。無論是海外并購還是國內并購,企業并購過程中都需要大量的資金投入,因此,企業的并購融資方式對并購績效的影響及并購戰略的選擇有著重要影響。

西方學者在融資理論方面有較為系統成熟的研究,包括早期資本結構理論、MM理論、權衡理論、不對稱信息理論、融資順序理論[1]、控制權理論等經典融資理論,在此基礎上,學者從并購融資工具選擇與控制權收益、并購支付選擇與信息不對稱、融資安排與公司治理結構等角度進一步闡釋并購融資理論,并進行相應實證研究分析。當前國內并購融資的研究相對零散,許多文獻集中分析并購融資的現狀、存在的問題及相關政策建議,部分學者主要通過案例分析或實證方法,從控制權角度、資本成本等角度研究并購融資方式的選擇和優化。

本文研究中國上市公司國內并購與海外并購融資方式差異。國內外有大量學者研究并購動因、并購過程和并購績效等方面[2],但采用什么樣的融資結構或者融資方式才是最優的,怎樣才能使企業的經營績效得到最大化的改善,這成為并購成功與否的關鍵因素。不同于現有的相關研究,本文的可能貢獻主要體現以下兩個方面:首先,論文選擇上市公司國內并購與海外并購作為研究樣本,比較分析兩種融資方式選擇動因。本文通過比較分析,試圖探討影響并購融資方式的因素,目前國內文獻較少涉及此類比較分析,其次,中國企業在做大做強的過程中,不可避免會進行國內并購和海外并購,選擇適當的并購融資方式對并購的成敗、后續的經營績效存在相當影響,本文研究可為企業提供參考依據。

本文的結構安排如下:第二部分是文獻綜述與研究假設;第三部分是研究設計,第四部分是實證結果;第五部分為研究結論

二、文獻綜述與研究假設

國內外有大量學者從事并購研究,研究范圍涵蓋并購動因、并購過程到并購績效等方面,并購融資是并購過程研究內容之一。近年伴隨著海外并購的不斷深入開展,對于海外并購的研究也逐漸深入。Deng(2009)從理論上分析了企業進行海外并購的動因,但并沒有進行深入的實證分析;Marina和LucRenneboog(2009)通過實證得到并購融資受支付方式、資本成本和企業代理問題的影響,其中的支付方式又跟市場環境有關,當企業是善意并購并且價值被高估時,收購方多采用股票方式并購,而企業惡意收購時,傾向于現金支付[3]。

Dikova等(2010)研究發現經驗對海外并購的成功與否有顯著影響,擁有海外并購經驗的公司更容易取得成功,制度距離對海外并購有負向的影響。Erel等(2012)認為地理位置、會計信息的披露治理、雙邊貿易關系增加了對國家間的企業并購有重要影響[4];張建紅等(2010)研究發現政治力量、母國和東道國的經濟關聯程度、并購者和被并購者的所有制形勢以及海外并購專業顧問的聘用這些宏觀或企業層面的要素對并購成敗有重要影響[5]。

Ahammada和Glaister(2013)以及Weber等(2011)從不同的角度研究了海外并購,包括從海外并購前的評估對并購績效的影響分析[6],Aybar 和Ficici(2009)分析了海外并購能否取得好的績效的影響因素[7];顧露露和Reed(2011)。對于渴望開展海外經營的企業來說,海外并購成敗與否是其能否開展海外經營的第一步,也是非常重要的一步[8]。

國內對并購融資方面研究尚未不成熟,沒有形成系統的融資并購方法體系,當前的研究大都是在西方并購融資理論基礎上,探討如何改善外界并購融資環境,增加并購融資工具方面。

劉杰、路小紅(2000),從宏觀層面對我國企業并購的融資渠道及存在問題做了介紹,提出了完善我國企業并購融資方式的對策建議。鄭葉青、張曉明(2002),鄧威帝(2002),梁積江(2003),盧淵明(2005)等,提出建立市場化融資體制的措施,陸正飛和高強(2003)年采取問卷調查的方式,對391企業融資偏好進行調查,統計結果顯示約有3/4的樣本傾向于股權融資[9]。牟暉、韓立巖(2006),賈立(2006)對具體的并購融資方式進行研究研究,并為并購融資方式選擇提供建議[10];司云波(2007)以市場價值最大化為原則,基于信息不對稱的角度建立了一個并購融資方式優化選擇模型[11]。

石洪萍(2011)從資本市場的角度,分析制約我國企業并購融資的因素,由此提出了如培育投資銀行、創立投資基金等的建議[12];唐蓓(2011)從管理者過度自信的角度研究公司并購融資行為,實證表明:管理者對并購后短期盈利的樂觀估計是其選擇激進的債務期限結構的原因,即證明管理者的過度自信會在一定程度上影響公司的并購融資決策[13]。張圓園(2011)對比分析國內外產融情況,總結我國當前產融過程中的問題并提供相關建議方案[14];肖振紅,孫鳳玲(2012)利用AHP、GEM 和模糊綜合評價方法,通過構建了上市公司并購融資前期規劃階段風險評價指標體系和評價模型,為上市公司并購融資方案和融資風險控制的選擇提供理論依據[15]。

總體而言,國內外目前對于并購融資的研究還比較零散、單一,缺乏系統深入的分析。專門系統地考察并購融資的文章較少,現階段的大多文章是從總體上、從宏觀的角度對企業并購活動進行定性分析,很少對企業并購中的微觀機制做出深刻的定量分析。

本文研究并購融資偏好的內部影響因素,內部因素是存在于公司內部并且對公司融資偏好產生影響的因素,包括公司特征因素和公司內部治理因素。

公司特征因素是所有公司融資過程中需要考慮的因素,不論是日常經營活動融資還是特殊項目融資。當管理層對融資方案進行決策時,企業價值最大化是其決策判斷的依據之一,故企業的資本成本、企業規模、企業發展所處的階段、盈利能力等等公司特征就會影響企業融資行為。

(1)資本成本 國外眾多學者(Senbet(1978)、Opler(1993))都研究發現資金成本與融資方式存在關系。資本成本對融資偏好一定程度上取決于資本市場的成熟程度和企業內部治理機制,學者也發現中國市場因其特殊的股權結構和不完善市場,資本成本對中國公司融資偏好影響不顯著。本文在參考文獻的基礎上,暫不研究資本成本與并購融資方式之間的關系。

(2)企業規模 企業規模對企業資本結構存在影響,對其是正相關還是負相關理論研究尚未有定論,國外實證研究結論也不一致,Wald(1999)和Booth(2001)得到企業規模和財務杠桿正相關,但Titmant、Wessles(1988)認為企業規模和短期負債率負相關。中國學者(陸正飛、辛宇;沈藝峰、張澤斌)運用中國上市公司數據度量二者關系,基本得到了一致結論,即企業規模和上市公司的資本結構存在正相關關系。本文假設企業規模與企業財務杠桿負相關,即規模越大的企業在并購融資上越傾向于股權融資。

H1:企業規模與并購財務杠桿負相關。

(3)成長性 企業的成長性也是融資決策中需考慮的因素,其與資本結構的關系也尚未有定論,學者各執一詞,都有其道理:高成長性公司的原有股東因不愿意稀釋其股份而偏好債券融資,Jensen和Mecking等人用實證證明了成長性與財務杠桿正相關;本文參考Jensen和Mecking等人的研究揭露,認為成長性與企業財務杠桿正相關,即成長性高的企業在并購融資上越傾向于非股權融資。

H2:企業成長性與并購財務杠桿正相關。

(4)盈利能力 企業盈利是保障企業融資成功和融資后企業經營順利的一個重要條件。經典的理論對財務杠桿與企業融資方式的關系結論也不一致,債務避稅模型認為高盈利企業愿意承擔更多債務以達到避稅目的,融資次序理論也認為盈利能力提高的同時會提高負債能力,即盈利能力和負債水平呈正相關。本文參考融資次序理論,假設企業盈利能力與企業財務杠桿正相關,即盈利能力高的企業在并購融資上越傾向于非股權融資。

H3:企業盈利能力與并購財務杠桿正相關。

另一類企業內部影響因素是公司的治理因素,包括企業的股權結構、利益機制和公司內部治理機制,其中股權結構對公司的利益機制和內部機制的內容和方式起決定作用。

股權結構是企業總股本中不同類型股權的比例,它是公司治理結構的基礎。國內復雜的股權結構決定了公司內部復雜的利益沖突,不同類型的股東對融資決策的判斷依據和出發點不同。

企業的融資行為對企業的利益相關者的收益或潛在收益存在影響,與融資相關的利益機制包括盈余分配機制、股價機制、凈資產增值機制、控制權收益機制。本文假設企業股權結構與企業財務杠桿正相關,即股權集中度越高的企業在并購融資上越傾向于非股權融資。

H4:股權集中度與并購財務杠桿正相關。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2010年1月1日到2012年12月31日,進行并購并且完成并購項目的中國上市公司為研究樣本。選取的樣本符合以下要求:(1)樣本企業是A股上市公司,剔除風險投資公司。(2)樣本企業在并購前后沒有發生信用問題,財務數據是真實可信。(3)同一上市公司在同一交易日發生多筆并購交易的,算作一筆。(4)剔除銀行類的上市公司和ST公司;剔除數據缺失的樣本;共選取到338個樣本。另外,通過查閱上市公司的公告,對于明確提出為并購項目進行股權融資的樣本,標記其融資方式為股權融資,其余樣本均認為是采用了非股權融資。企業規模、企業成長性、股權結構、所得稅、抵押價值、資本結構和盈利能力這7個解釋變量的取值均是上市公司并購完成前一年的年報數據,這樣更有利于說明并購融資的影響因素,并購當年或后幾年的年報數據對研究并購績效更有說服力。

(二)變量選擇

根據上述內部影響因素的概述結果,選取企業規模、成長性、盈利能力、股權結構4個解釋變量。另外,根據并購融資方面前人研究成果,再加入以下4個假設:

H5:企業所得稅與并購財務杠桿正相關。由于債務融資具有避稅作用,故一般認為所得稅稅率越高企業越愿意進行債券融資方式。

H6:企業抵押價值與并購財務杠桿正相關。Jensen和Mecking的代理理論認為可抵押資產能有效降低債權人但債務代理成本的風險。

H7:企業資本結構與并購財務杠桿負相關。

H8:企業并購類型與并購財務杠桿相關。

Mann和Sichman研究結果顯示橫向并購或縱向并購更傾向于股票融資方式

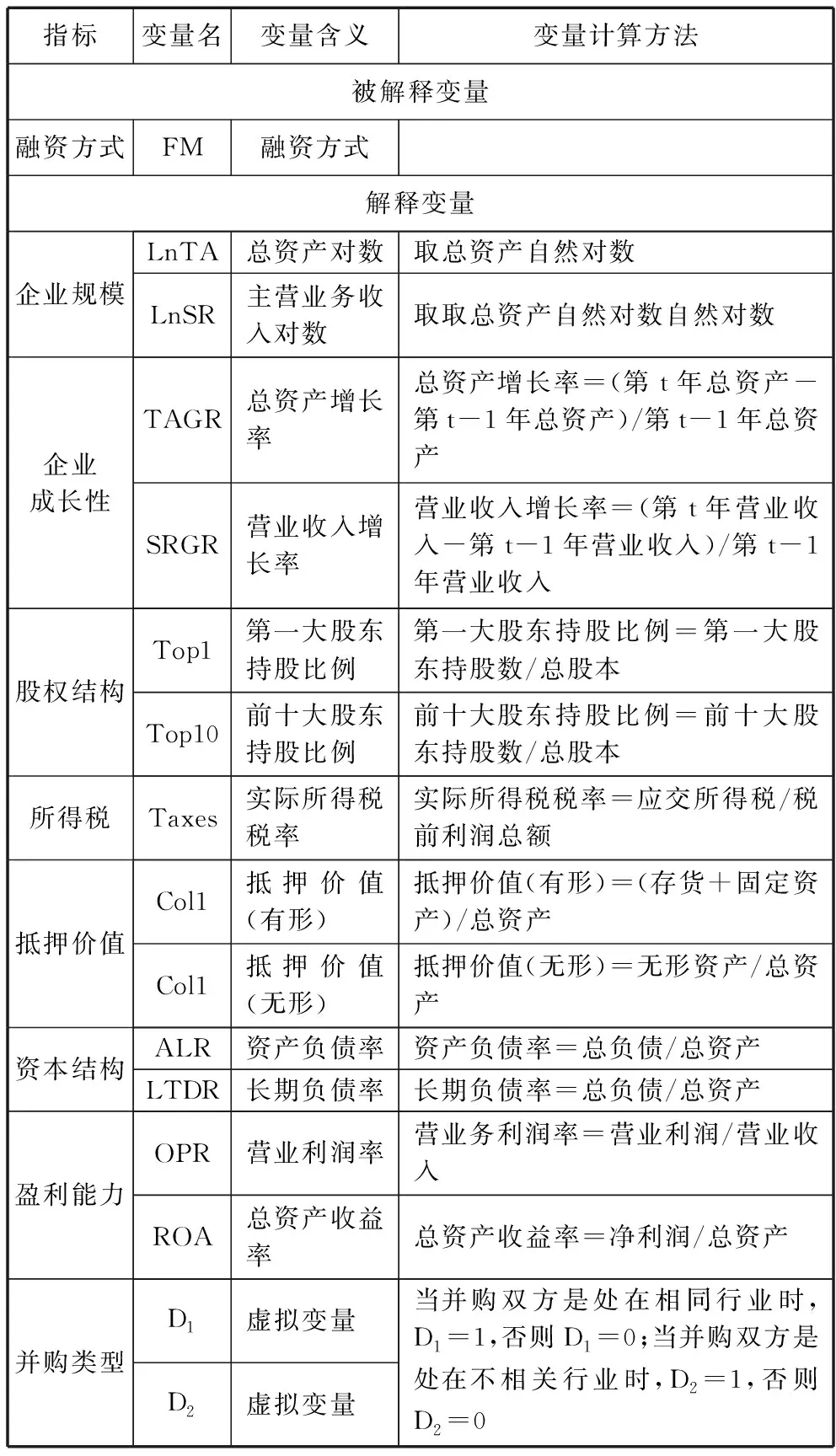

由此,本文共有8個解釋變量,其度量指標如下所示:

(1)企業規模。企業規模度量采用總資產和主營業務收入度量,取其對數,即LnTA(ln(Total Asset))和LnSR(ln(Sales Revenue))。

(2)企業成長性。企業的成長性大致可以通過總資產增長率和營業收入增長率兩個指標反映,它們分別表示了企業目前的成長性和未來潛在成長性,以TAGR(Total Assets Growth Rate)和SRGR(Sales Revenue Growth Rate)。

(3)股權結構。股權結構特征的度量變量有多種,可以是流通股比例、第一大股東持股比例、前十大股東持股比例、赫芬達爾指數等。本文采用第一大股東持股比例和前十大股東持股比例兩個指標,記為Top1和Top10。

(4)所得稅。所得稅因素的度量用上市公司實際所得稅稅率(Taxes),即應交所得稅與稅前利潤總額。

(5)抵押價值。上市公司的抵押價值可以用存貨和固定資產、無形資產在總資產的占比來衡量,故采用這兩個比值,記為Col1和Col2(collateral value)。

(6)資本結構。企業某一時點的資本結構對融資方式的選擇會產生影響,本文采用資產負債率和長期負債率兩個指標反應企業的資本結構,記為ALR(Asset-liability ratio)和LTDR(Long-term debt ratio)。

(7)盈利能力。盈利能力的指標較多,本文就選用營業利潤率和總資產收益率OPR(Operating Profit Ratio)和 ROA(return on assets)。

(8)并購類型。不同類型的并購也會對融資方式產生影響,用虛擬變量D1和D1區分并購類型,當并購雙方是處在相同行業時,D1=1,否則D1=0;當并購雙方是處在不相關行業時,D2=1,否則D2=0。由此當D1=1、D2=0是為橫向并購,D1=0、D2=0是為縱向并購,D1=0、D2=1是為混合并購。

詳細的各個指標計算方法見表1所示。

表1 研究指標及其計算方法表

(三)模型設計

當前,研究并購融資的實證大部分都是在資本結構框架下進行,其主要的實證研究方法主要有最小二乘估計、主成分分析和逐步回歸三類。根據本文被解釋變量為虛擬變量,因此在實證模型上要采用二元選擇模型。本文對并購融資影響因素的實證分析擬采用對數單位模型。

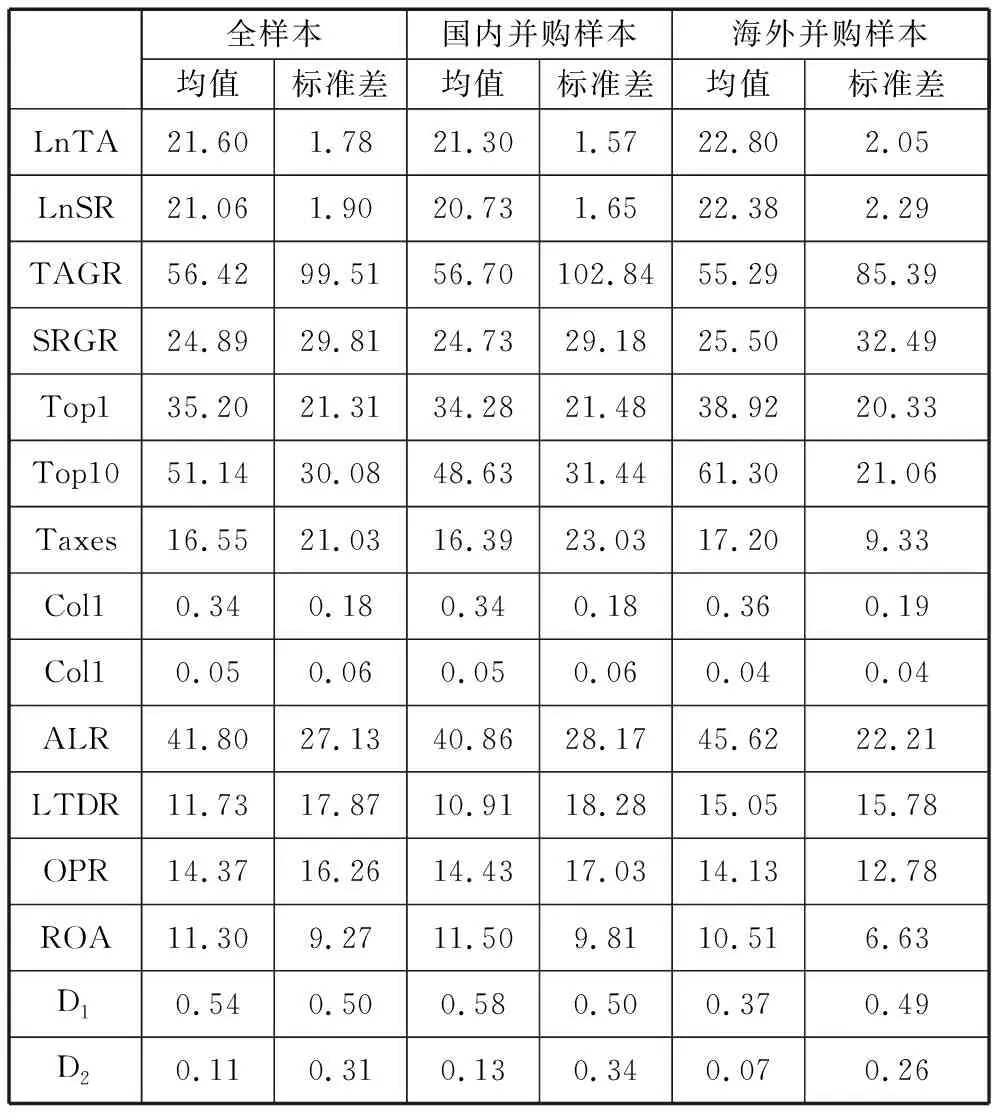

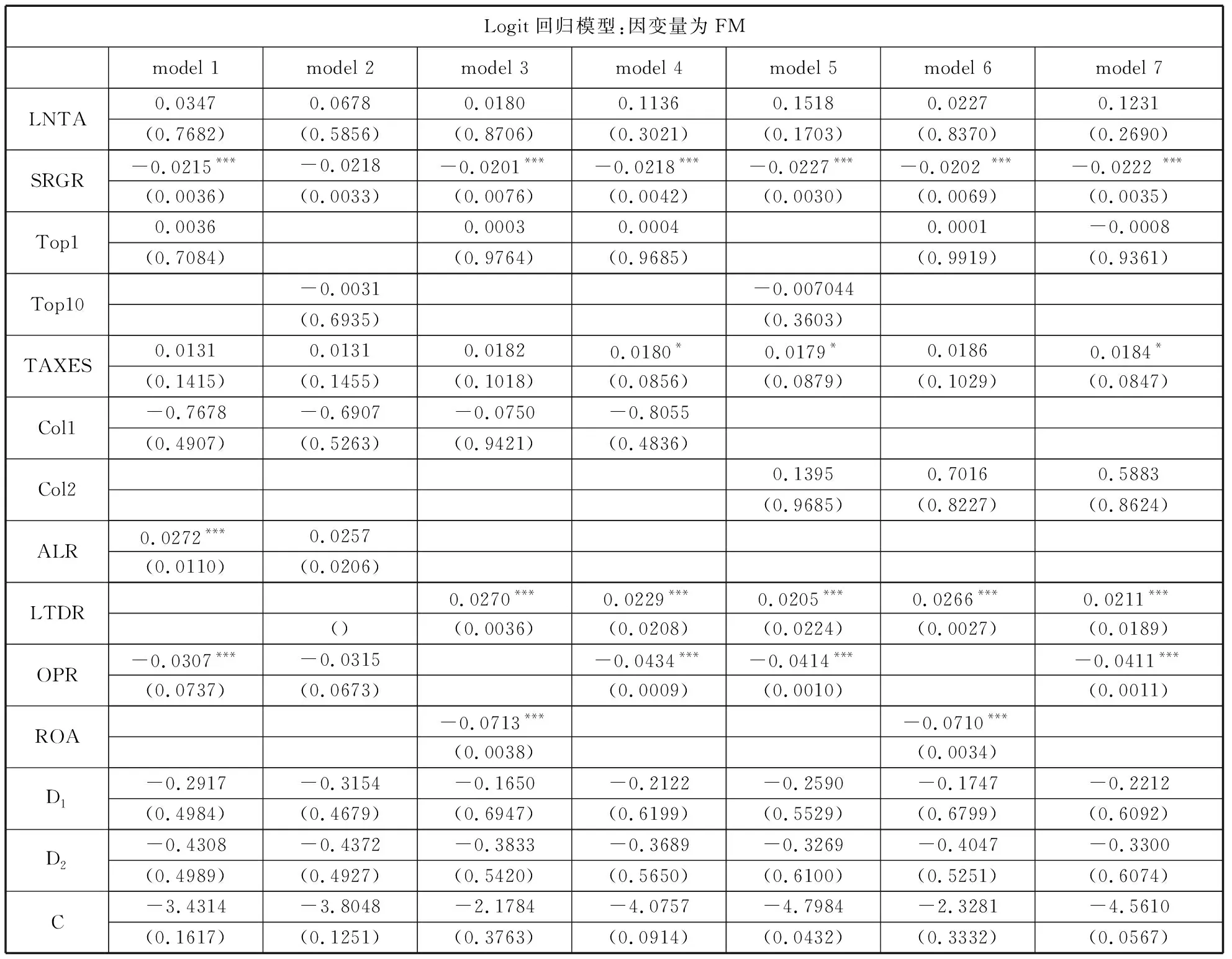

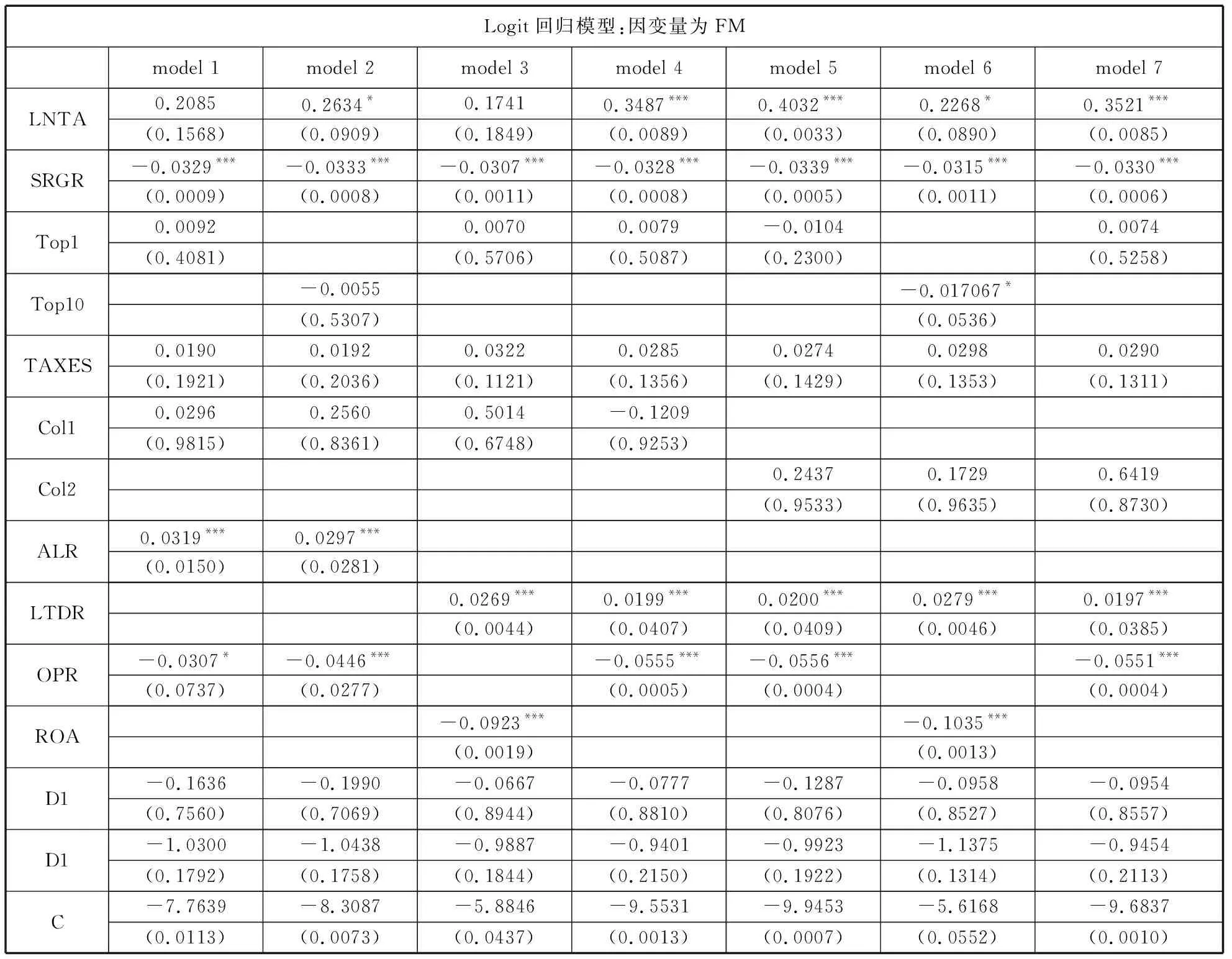

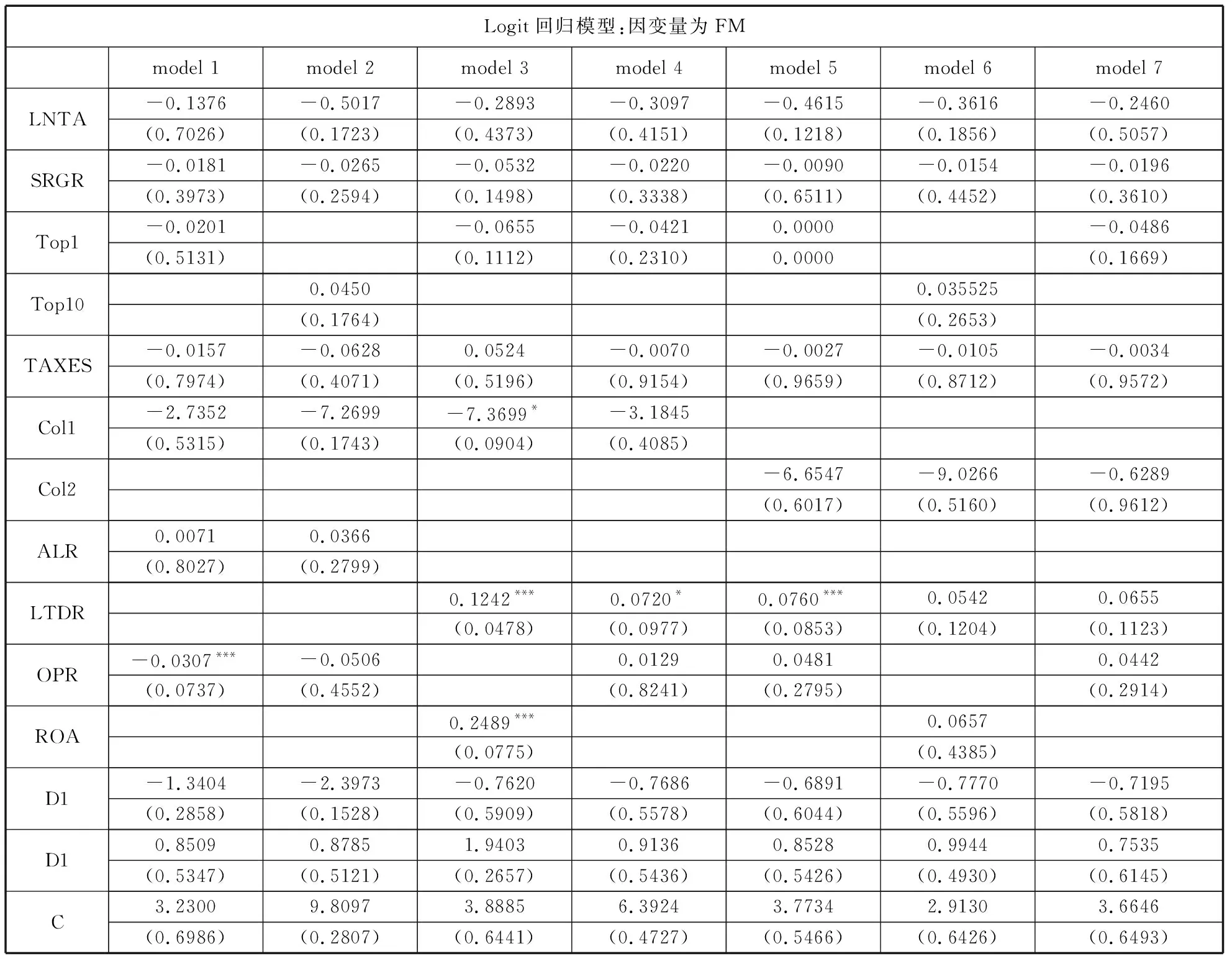

根據本文研究情況,設被解釋變量為FM,當上市公司并購過程中采取了股權融資方式時,FM=1,否則FM=0;x為各種影響企業并購融資偏好因素的自變量向量,xi=(xi1,xi2,…,xis),s為解釋變量個數,取值范圍為1 p(x)≡P(FM=1|x)=P(FM=1|xi1,xi2,…,xis) 由于FM是服從伯努利分布,故有 采取股權融資方式和不采取股權融資方式的概率比形成了發生比p/(1-p),即機會比率(Odds Ratio);對二元選擇模型y*=XiB+u*,因變量和自變量并非稱線性關系二是S型曲線關系,若直接進行線性估計得到的估計值只可能遠離[0,1],故需對因變量進行Logit變換,由此得到線性Logit模型: 其中,α是N×1的截距參數向量,α=(α1,α2,…,αN),β為s×1的斜率參數向量,β=(β1,β2,…,βs);x為N×s的解釋變量向量;μ是N×1的殘差項向量,μ=(μ1,μ2,…,μN)。 結合本文研究內容,截距項α表示當所有自變量為零是上市公司采取再融資的對數機會比率的值,斜率項β表示當自變量變化一個單位對上市公司采取再融資的對數機會比率的影響。運用最大似然估計方法可以對Logit模型的α和β進行估計,得到上市公司采取股權融資方式的概率: 2010年至2012年共有338個上市公司并購樣本,338個可視為全樣本;根據上市公司并購目標所在的國別,將全樣本劃分為國內并購樣本和海外并購樣本,其個數分別為271和67個。表2是2010—2012年全樣本和兩個子樣本在并購前一年的14個解釋變量的均值和標準差描述統計量。 表2 樣本描述性統計指標 對數據進行描述性分析,并對連續型變量進行基于融資偏好的獨立樣本t檢驗。發現各個變量在國內融資與海外融資之間均具有顯著性差異。 Logit回歸模型結果表明,無論解釋變量如何組合,模型的分析結果基本沒有變化,各個因素對上市公司并購融資方式相對穩定,LR統計量是顯著的,模型總體是顯著的,但模型的總體擬合優度不高。原假設的8個指標企業成長性、所得稅、資本結構、盈利能力3個因素的檢驗結果顯著,稅盾效應這一指標顯著性較弱,其他4個指標企業規模、股權結構、抵押價值、并購類型不顯著。 1.上市公司成長性與并購財務杠桿正相關 就企業成長性而言,營業收入增長率SRGR在1%的顯著性水平上對上市公司采用股權融資的概率負相關(-0.0215),這意味著上市公司營業收入增長越高,越傾向于用非股權融資方式進行并購,即與并購的財務杠桿正相關,符合H1原假設。 2.上市公司盈利能力與并購財務杠桿正相關 從盈利能力指標上看,營業利潤率(OPR)和總資產收益率(ROA),在1%顯著性水平下,基本都表現出于與股權融資方式負相關(-0.0307)和(-0.0713)。并且OPR和ROA兩個指標都顯著,故上市公司盈利能力這一指標是穩定的。這說明,盈利能力越強的上市公司,越傾向于采用非股權融資方式,符合H3原假設。 這一實證結果與融資次序理論是一致的。從融資成本和收益的角度看,由于非股權融資的融資成本在利率上是相對固定的,而股權融資雖然可以不對投資者支付利息,但是上市公司必須通過發放股利將并購項目的收益與投資者共享,所以,上市公司盈利能力越強,獲得并購項目穩定利潤可能性越高的情況下,越傾向于非股權融資的方式。 3.上市公司稅盾與并購財務杠桿負相關 稅盾Taxes在10%顯著性水平下對上市公司在并購中采取非股權融資方式存在正影響(0.0184)。這說明上市公司所得稅稅率越高,越傾向于采用非股權融資方式,即與并購的財務杠桿負相關,與H5假設相反。 理論上所得稅稅率越高企業越傾向于債券融資,實證檢驗結果與理論不一致,其中可能存在一些特殊因素。中國上市公司與地方政府的關系很密切,在一定程度上兩者的利益是一致的,并購項目巨大,政府在保證并購項目可以更順利進行,讓企業能在規定時間內融入需要的資金,才會用稅收減免方式提高企業盈利水平。 4.上市公司資本結構與并購財務杠桿負相關 就資本結構因素看,無論是資產負債率(ALR)和長期負債率(LTDR)都在1%顯著性水平上對上市公司采取股權融資方式的概率有正影響,相關系數分別為(0.0272)和(0.0270)。ALR和LTDR兩個指標都顯著,故上市公司資本結構這一指標是穩定的。 表3 Logit回歸模型結果表(全樣本) 注:參數下括號值為其檢驗顯著性P值,“***”、“***”、“*”分別代表顯著性水平為1%、5%和10% 股權融資常用的有配股和定增。當企業資產負債率或長期負債率較高時,可能面臨較高的財務風險,此時再去向銀行借債或到市場發行企業債,投資者基于謹慎性原則,可能不會支持企業再融資,而作為企業的股東,尤其是大股東,是和企業站在同一戰線上,在充分了解并購項目后,會更愿意拿出資金支持企業的并購,資產負債率或長期負債率高的企業更偏向于股權融資,符合H7原假設。5.上市公司企業規模與并購財務杠桿負相關,但檢驗結果不顯著 從實證結果看,企業規模與并購財務杠桿呈現負相關關系,即規模越大的企業在并購融資上越傾向于股權方式,和原假設H1吻合。但是LNTA檢驗系數不顯著。 6.股權結構、抵押價值與并購財務杠桿相關性不明確 衡量股權結構的兩個指標top1和top10系數方向相反,系數均不顯著;抵押價值的兩個指標col1和col2系數方向相反,系數也不顯著。原假設H4和H6沒有得到驗證。 7.并購類型對并購融資方式的影響不顯著 從實證結果表可以看到,并購類型的虛擬變量D1、D2系數均不顯著,常數項C系數也不顯著,即說明上市公司在進行并購融資方式決策中,并購類型的影響作用不大,原假設H7沒有得到有效驗證。 Logit回歸模型列示了7個模型,對解釋變量進行了穩定檢驗,盈利能力、股權結構、成長性、所得稅四個指標對并購融資方式有顯著影響。 按照并購目標公司的所在國內將全樣本劃分為兩個子樣本,即一個樣本表示中國上市公司并購國內企業,一個樣本為上市公司并購國外企業。同樣,按照前面的方法建立7個Logit回歸模型,結果見表4和表5。對比兩個實證結果表,可以大致反映出上市公司在面對不同國別的目標公司時,采用融資方式受那些因素影響。 表4 Logit回歸模型結果表(國內樣本) 注:參數下括號值為其檢驗顯著性P值,“***”、“***”、“*”分別代表顯著性水平為1%、5%和10% 從表4所列的指標中,對于目標公司是國內公司的樣本,企業成長性、資本結構、盈利能力的檢驗結果顯著,這和全樣本的檢驗結果是一致的;企業規模、股權結構顯著性較弱,在一些模型中的結果顯著,這兩個因素在全樣本的顯著性不高;另外的所得稅、抵押價值、并購類型顯著性不強,除所得稅以外的兩個指標在全樣本的檢驗中也是不顯著的。此外,從結果表也可以看出無論解釋變量如何組合,模型的分析結果基本沒有變化,各個因素對上市公司并購融資方式相對穩定,LR統計量是顯著的,說明模型總體是顯著的,并且模型的擬合優度比全樣本擬合優度高,說明8個指標對解釋目標公司是國內公司的并購融資方式的能力更強。 表5列示的是目標公司是非國內公司的檢驗結果。從結果表也可以看出無論解釋變量如何組合,模型的分析結果基本沒有變化,各個因素對上市公司并購融資方式相對穩定,模型的擬合優度與全樣本擬合優度持平。表中資本結構、盈利能力檢驗結果顯著,這和全樣本、目標公司是國內公司的子樣本的結論是一致,抵押價值在個別模型系數顯著,說明抵押價值在上市公司并購國外企業進行融資決策中存在影響作用,但影響不明顯,另外的企業規模、企業成長性、稅盾、股權結構、并購類型顯著性不強。 表5 Logit回歸模型結果表(國外樣本) 注:參數下括號值為其檢驗顯著性P值,“***”、“***”、“*”分別代表顯著性水平為1%、5%和10% 1.企業資本結構和盈利能力對上市公司融資決策影響顯著 從實證結果表,無論是資產負債率(ALR)、營業利潤率(OPR)還是長期負債率(LTDR)、總資產收益率(ROA),都與上市公司融資方式決策存在顯著關系。當上市公司進行國內并購時,自身資產負債率、長期負債率越高,越傾向于選擇股權融資方式進行并購,這與全樣本結果是相同的。當上市公司進行國外并購時,自身長期負債率越高,越傾向于選擇股權融資方式進行并購,這在實踐中是可以解釋的,境外并購項目,比起國內項目,其不確定性要更大,并且海外并購的項目通常都是大項目,項目所需資金較國內項目也大,故若企業自身的長期負債率高,銀行愿意借錢的可能更小,致使企業需要尋求公司股東的支持。 2.企業規模、股權結構對國內并購融資決策存在影響 在國內樣本中,企業規模、股權結構的檢驗較全樣本顯著,即說明企業規模和股權結果在上市公司進行國內并購融資決策中影響明顯。 從規模因素看,對于目標公司是國內公司的,上市公司營業收入和上市公司股權融資方式在1%顯著性呈正相關,這意味著上市公司營業收入越大,越希望通過股權融資方式進行并購。 從股權結構因素看,前十大股東持股比例在個別模型在10%顯著性水平上與上市公司采取股權融資方式負相關,這反映出一個現象,持股相對集中的公司在并購融資上更傾向于非股權融資。 3.抵押價值對海外并購融資決策存在影響 從抵押價值指標看,Col1是存貨與固定資產之和占總資產的比例關系,這一因素在個別模型中與上市公司海外并購融資是呈現負相關關系,這和企業規模因素對并購融資方式影響是一致的。另外,海外并購樣本中,衡量企業規模因素的其中一個變量LNTA與上市公司采取股權融資方式負相關。 從實證結果發現中國上市公司的并購融資偏好與發達國家融資理論所揭示的融資偏好既有相同的特征,又有不同之處。 上市公司在并購融資中是否選擇股權融資方式受很多因素的影響,但是從實證結果看,真正起決定作用的因素是資本結構、盈利能力、未來成長等因素,而企業規模、股權結構對國內并購融資決策存在一定影響但并不顯著,抵押價值對海外并購融資決策存在一定顯著影響。國內并購和海外并購存在一定差異。可能來自于中國上市公司外部政策和環境的影響,這也為研究上市公司的融資偏好形成機理提供依據。中國上市公司并購融資偏好與發達國家企業的存在差異。從理論上講,公司的成長性越高的公司越傾向于股權融資方式,但實證結果顯示上市公司的成長性越好,營業收入增速越大,越傾向于非股權融資方式,這說明并購融資方式稍有偏離企業價值最大化的目標。 根據影響中國上市公司并購融資偏好的內部影響因素的分析,提出以下幾點政策建議。 公司治理結構和證券市場制度本身還存在制度缺陷,上市公司在并購融資偏好形成過程中仍存在不合理的地方,在完善中國證券市場制度的過程中,應該通過合理的制度調整逐步引導上市公司的融資行為,敦促他們從企業價值最大化角度出發選擇融資方式,最終達到提高資源配置的目的。另外,成長性和資本結構對股權融資偏好影響顯著,可否在現有的股權融資發行審核標準中增添成長性指標和資本結果指標,從而更好引導上市公司股權融資行為。 通過證券市場的培育來為中國企業海外并購提供金融支持。擴大證券市場的規模,不僅要增加上市公司的數目和加大上市股票的數量,還必須使證券市場的運作逐步規范,減少其投機性的股價波動;鼓勵各種形式的金融創新為企業并購尤其是海外并購提供金融支撐。積極促進基金和債券的發展、加大機構投資者的比例、發展對外直接投資及海外并購提供新的融資渠道、促進除證券交易所以外的證券交易中心和場外交易發展為中小企業的海外并購提供融資。 從發達國家的經驗來看,資本市場也是對外都是開放的,但未影響國民經濟發展的獨立性,而是大大地促進了國民經濟的發展,關鍵是加強對外資銀行的監管,使之適應資本市場發展。一方面通過外資銀行可以為我國企業的海外并購提供需要的資金;另一方面,還可以帶來現代銀行的管理方式和運作經驗,可以促進我國銀行業的商業化和現代化進程,加快內資銀行和外資銀行的競爭,打破銀行業的壟斷格局,建立起符合市場經濟要求的現代金融體系。 參考文獻: [1]LELAND, PYLE.Information asymmetry and investor valuation of IPOs:Top management team legitimacy as a capital market signal[J]Journal of Strategic Management,2005(7):683-690. [2]陳 濤,李善民.支付方式與收購公司財富效應[J].證券市場導報,2011(2):49-53. [3]MARINA MARTYNOVA,LUC Renneboog.What determines the financing decision in corporate takeovers:Cost of capital agency problems,or the means of payment?[J].Journal of Corporate Finance, 2009(12):290-315. [4]EREL I,LIAO R C, WEISBACH M S. Determinants of cross-border mergers and acquisitions[J].Journal of Finance, 2009 (3):1045-1082 [5]張建紅、周朝鴻.中國企業走出去的制度障礙研究——以海外收購為例[J].經濟研究,2010(6):80-91. [6]AHAMMADA M F, GLAISTER K W.The pre-acquisition evaluation of target firms and cross border acquisition performance[J].International Business Review,2013(5):894-904. [7]AYBAR B, FICICI A.Cross-border acquisitions and firm value:An analysis of emerging-market multinationals[J].Journal of International Business Studies,2009 (8):1317-1338. [8]顧露露,ROBERT Reed.中國企業海外并購失敗了嗎?[J].經濟研究, 2011(7):116-129. [9]陸正飛,高 強.中國上市公司融資行為研究——基于問卷調查的分析[J].會計研究,2003(10):16-24. [10]牟 暉,韓立巖,謝 朵.中國資本市場融資順序新證:可轉債發行公告效應研究[J].管理世界,2006(4):19-40. [11]司云波.對我國管理層收購融資結構的探討[J].內蒙古農業大學學報,2007(2):77-79. [12]石洪萍.并購融資視角下多層次資本市場建設[J].金融與經濟,2011(5):51-54. [13]唐 蓓.基于管理者過度自信假設的公司并購融資行為研究[J].統計與決策,2011(18):67-70 [14]張圓園.我國央企產融結合研究[D].西南財經大學,2011,15-17. [15]肖振紅,孫鳳玲.關于我國上市公司并購融資前期規劃階段的風險評價——基于AHP-GEM模糊綜合分析[J].經濟問題,2012(1):110-113 [16]何先應,呂勇斌.企業海外并購長期績效研究[J].統計與決策,2010(24):31-35. [17]宋希亮,張秋生,初宜紅.我國上市公司換股并購績效的實證研究[J].中國工業經濟,2008(5):112-120. [18]EUN.Cheol, RICHARD.Kolodny, CARL.Scheraga. Cross-Border,acquisitions and shareholder wealth:Tests of the synergy and internationalization,hypotheses[J].Journal of Banking and Finance,1996(6):1559-1582. [19]KIYMAZ H, Mukherjee T K.The impact of country diversification on wealth effects in cross-border mergers[J].Financial Reviews, 2000(2):37-58. [20]KANG J K.The international market for corporate control:Mergers and acquisitions of U.S.firms by Japanese firms[J].Journal of Financial Economics,1993(3):345-371. [21]邵新建,巫和懋.中國企業跨國并購的戰略目標與經營績效:基于A股市場的評價[J].世界經濟,2012(5):81-95. [22]AGHION P,BOLTON P.An.Incomplete contracts approach to financial contract[J].Review of Economic Studies,1992(3):473-494. [23]MYERS Stewart C,NICHOLAS S Majluf. Corporate financing and investment decisions when firms have information that the investors do not have[J].Journal of Financial Economics,1984(9):187-221. [24]NEELY W P Banking. Acquisition:Acquirer and target shareholder returns financia management[J].Journal of Finance,1987(2):66-74. [25]RODES-KROPF Matthew, VISWANATHAN S. Market valuation and merger waves[J].Journal of Finance,2004(12):2695-2717. [26]WEBER Y,TARBA S Y, BACHAR Z R.Mergers and acquisitions performance paradox:the mediating role of integration approach European[J].Journal of International Management,2011(4):373-393.四、實證結果

(一)描述性統計分析

(二)全樣本Logit回歸分析

(三)子樣本Logit回歸分析

五、研究結論及政策建議

(一)引導上市公司融資行為,完善股權融資發行審核標準

(二)加快證券市場的培育,鼓勵各種形式的融資創新

(三)積極發展市場中介組織的發展

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00