關于2013版工程量清單計價規范的新解讀

2014-09-04 00:33:44安淑艷

四川建筑 2014年2期

安淑艷

(中鐵建設集團有限公司,北京100040)

《建設工程工程量清單計價規范》(GB50500-2008)(以下簡稱08《規范》)實施以來,雖然很大程度上彌補2003《規范》存在的問題,但執行過程中仍然暴露出一些矛盾和問題,如:對工程價款支付與結算程序性條文不夠細化、招標控制價編制依據沒有考慮施工現場情況、工程特點及常規施工方案、沒有強化造價咨詢單位成果性文件的質量要求等。這些問題迫切要求對“08版規范”的相關內容進行調整和改進。在此背景下,2013年7月1日,《建設工程工程量清單計價規范》(GB50500-2013,以下簡稱“新《規范》”)正式實施。修訂后的新《規范》與08《規范》相比,有五大改變,五大亮點,本文著重對規范中突出改進之處及其影響展開分析。

1 新《規范》的五大改變

1.1 增加了與合同的契合度

08《規范》對后續簽訂合同及履約過程沒有進行具體的可操作層面的指導,在眾多招標及后期履行實踐中,承發包及項目參與各方沒有統一的認識,且對合同約定內容理解不同,造成合同履行過種中各種糾紛。新《規范》在合同價款確定、工程款支付、合同價款調整等方面都有具體的指導性標準化流程說明,避免了不同參與方的理解不同,是一種對工程計價的延伸,體現了全過種造價指導的思想,實現了造價管理與合同管理相統一。

1.2 明確了術語概念,提高使用術語的準確度

08《規范》無術語詞條,而新《規范》共52條。這將有利于統一參與各方對實施階段各階段工作內容的定義與流程的理解,避免了執行過程中對術語內含的不同理解引起的糾紛。同時配合附件條文說明共同使用,大大提高了各方編制復核工程量清單的整體水平,對招標控制價的編制與投標報價的編制都有很好地促進作用。

1.3 增強了對風險分擔的規范(計價風險)

新增強制性條文第3.4.1條:建設工程發承包,必須在招標文件、合同中明確計價中的風險內容及其范圍,不得采用無限風險、所有風險或類似語句規定計價中的風險內容及其范圍 。

第一,發包人完全承擔的風險——法律法規類風險。

第二,發包人有條件承擔的風險——變更類風險。

第三,合同約定承發包共擔的風險——合同約定其它風險。

新《規范》將計價合同類型明確分為三類:單價合同、總價合同、成本加酬金合同。

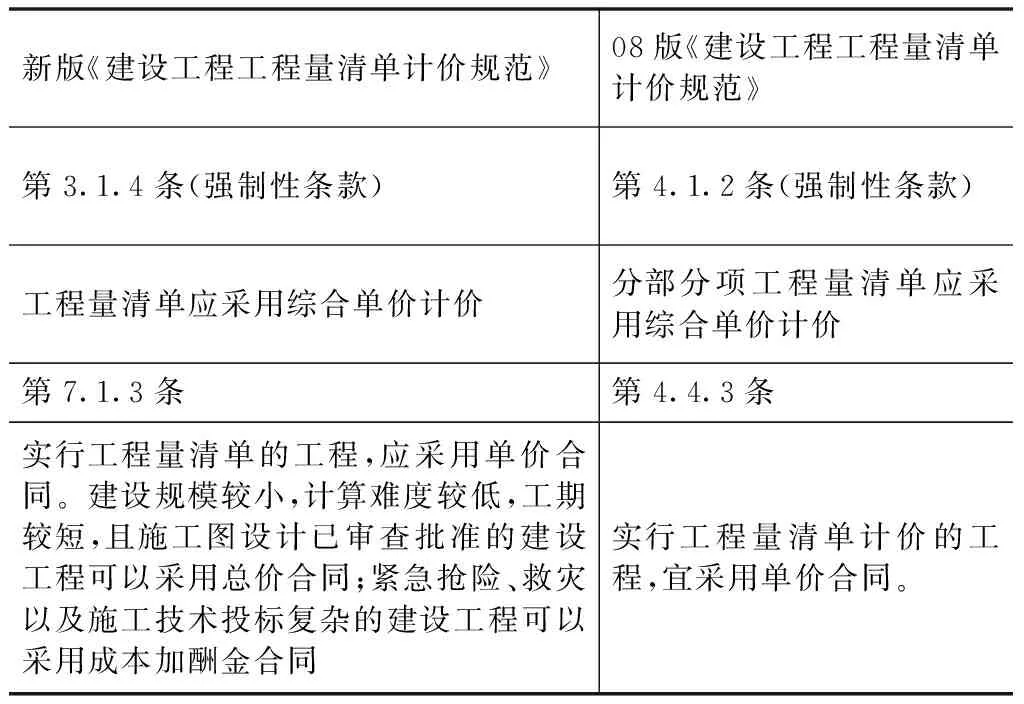

表1 新《規范》清單與08《規范》清單規定計價方式對比

綜上對比可以看出,新《規范》清單與08《規范》清單下合同計價方式方面存在部分差別,具體體現在:

(1)新《規范》清單規定實行工程量單價計價應采用綜合單價辦法,其中不僅包括分部分項工程,還包括以量計價或以項計價的措施項目,而08《規范》清單則僅包含分部分項工程計價規定。此強制性條款的規定進一步拓寬了綜合單價計價的范圍。

(2)新《規范》清單規定實行工程量清單計價的工程,“應”采用單價合同。從表面看比08《規范》版清單中“宜采用”效力等級高,但新《規范》清單仍適用于總價合同及成本加酬金合同,與08《規范》清單無差別。

1.4 細化了措施項目費計算的規定(分為單價項目和總價項目)

新增強制性條文:第4.3.1條措施項目清單必須根據相關工程現行國家計量規范的規定編制。

分部分項工程和措施項目清單應采用綜合單價計價(強條3.1.2)。

措施項目清單中的安全文明施工費應按照國家或省級、行業建設主管部門的規定計價,不得作為競爭性費用(強條3.1.4)。

1.5 改善了計量計價的可操作性,有利于結算糾紛的處理

新《規范》納入了標準化的工作流程,在多處體現時限要求,明確履約雙方及第三方參與人員的在相關工作環節的時限要求與責任。大大降低了過去經常出現的不作為行為導致的合同糾紛與工程竣工結算的延遲。例如:第9.1.2條出現合同價款調增事項(不含工程量偏差、計日工、現場簽證、索賠)后的14天內,承包人應向發包人提交合同價款調增報告并附上相關資料;承包人在14天內未提交合同價款調增報告的,應視為承包人對該事項不存在調整價款請求。規定提醒承包人主動履行合同內容,有利于限制在工程結算階段承包人拿一大堆資料找發包方補簽證要錢的現象。

2 新《規范》的五大亮點

2.1 條款數量增加,涵蓋內容廣泛

同時與各類現行規定保持一致,如與GB 50500-854至862同步,與新建標[2013]44《建筑安裝工程費用項目組成》同步實施。新《規范》條文數量由原《規范》的136條增加至229條。

2.2 新規范的應用范圍更廣

08《規范》只適用于工程量清單計價的發承包工程,新《規范》適用于所有發承包計價工程項目。

發承包工程采用清單計價也好,不采用也好,新《規范》都適用。對不施行工程量清單計價的工程,除了工程量清單專項的條款以外,其他的內容都應該按照新《規范》實施。

2.3 充分體現了量價分離

新《規范》將08《規范》中的六個專業(建筑、裝飾、安裝、市政、園林、礦山),重新進行了精細化調整,調整后分為以下九個專業。

(1)將建筑與裝飾專業合并為一個專業;

(2)將仿古從園林專業中分開,拆解為一個新專業;

(3)新增了構筑物、城市軌道交通、爆破工程三個專業。

由此可見,新《規范》各個專業之間的劃分更加清晰、更加具有針對性和可操作性。同時形成九個專業工程的工程量計算規范,即國家強制性標準GB 50500-854~GB 50500-862與其配套實施。第一次在工程量計算規范上形成與清單配套使用的強制性國標,真正體現了量價分離的思想。

2.4 工程造價構成的變化

新《規范》將與新建標[2013]44號《建筑安裝工程費用項目組成》配套實施。調整的主要內容有:

(1)建筑安裝工程費用項目按費用構成要素組成劃分為人工費、材料費、施工機具使用費、企業管理費、利潤、規費和稅金。

(2)為指導工程造價專業人員計算建筑安裝工程造價,將建筑安裝工程費用按工程造價形成順序劃分為分部分項工程費、措施項目費、其他項目費、規費和稅金。

(3)按照國家統計局《關于工資總額組成的規定》,合理調整了人工費構成及內容。

(4)依據國家發展改革委、財政部等9部委發布的《標準施工招標文件》的有關規定,將工程設備費列入材料費,原材料費中的檢驗試驗費列入企業管理費。

(5)將儀器儀表使用費列入施工機具使用費,大型機械進出場及安拆費列入措施項目費。

(6)按照《社會保險法》的規定,將原企業管理費中勞動保險費中的職工死亡喪葬補助費、撫恤費列入規費中的養老保險費,在企業管理費中的財務費和其他中增加擔保費用、投標費、保險費。

(7)按照《社會保險法》、《建筑法》的規定,取消原規費中危險作業意外傷害保險費,增加工傷保險費、生育保險費。

(8)按照財政部的有關規定,在稅金中增加地方教育附加費。

2.5 體現了發承包工程項目計價過程的“三全”

(1)全方位。指所有參加到工程項目建設當中的相關單位,即發包方、承包方、工程造價咨詢人、總監理工程師、造價工程師、工程造價管理機構、招投標監督機構、調解人等。所有項目相關參與方,新《規范》都給出了每方工作的程序,體現全方位指導。

(2)全過程。新《規范》體現從項目實施到結清工程款止,即到缺陷責任期結束。結清工程款以后,還有一段和工程相關的工作,我們規范沒有規定,比如防水工程,質量保修期是五年,而缺陷責任期為二年,支付完竣工結算工程款。建設工程質量管理條例來保障缺陷責任期后出現質量問題,規定由施工單位來承擔。新《規范》適用階段從招投標開始到結清工程款,后續質量問題,由國家質量監督管理部門適用法規管理。

(3)全要素。是指在實施的環節當中,具體執行人要怎么做。比如工程計量,施工單位計量周期到了,要報這個月完成工程量報表報建設單位,建設單位或監督單位要報表進行復核。復核有時限,執行人怎么去做,做什么,什么時間做完,都有了明確的要求。

3 結論

新《規范》在繼承03《規范》和08《規范》取得的成績的基礎上,修訂內容更加契合項目實施過程,對建筑承發包市場的各參與主體進行了標準化的作業指導,大大降低了合同履行過程中的糾紛發生的概率,為建筑市場健康有序的發展進一步提供了規范的保證。為了能更切實地具體實際工程,本文綜合各方面角度做出以下建議: 從建設項目全過程造價角度考慮,在投資決策階段,投資估算的水平也亟待提高。目前主要采取的造價指標估算,依賴于類似工程項目結算資料的積累。工程造價管理部門如何將新《規范》的使用延伸到項目管理的決策階段,如何將竣工結算備案資料形成統計成新建設項目可使用的信息,將是未來一段時間需要考慮和探討的方向。新《規范》在評標階段,沒有體現與建筑有形市場標辦評標系統的契合,清標內容沒有體現,還有待進一步修訂的空間。

[1] GB 50500-2013建設工程工程量清單計價規范[S]

[2] 陸海源,孫金.工程量清單計價模式下的變更估價方法[J].工程管理學報,2011,(5)

[3] 劉曉玲.工程變更對造價控制的影響分析[J].經營管理者,2011,(16)

[4] 趙星,黃艷玲,付愛梅.談工程量清單模式下的造價控制[J].中國水運:下半月,2011,(7)

[5] 李冬霞,陶學明,肖光朋.工程量清單計價模式下工程變更管理研究[J].四川建材,2011,(1)

[6] 饒虹.業主在工程量清單計價下的工程造價風險控制[J].市政技術,2010,(3)

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34