公司評級:兩面針、愛建股份、新希望

2014-09-10 07:22:44

股市動態分析 2014年49期

兩面針:調整效果明年體現

兩面針(600249):盡管在外資品牌進入中國的客觀沖擊之下,公司因產品定位及市場營銷策略調整不及時使其市場份額大幅縮水。但因其較長的品牌光輝歷史,兩面針時至今日仍具有較強的品牌認知度和市場影響力,未來若通過有效市場投入和產品定位調整,預計公司產品有望重新回到大眾視野并為市場接受。

2013-2014年,在新任董事長的戰略規劃調整及大股東的全力支持下,兩面針依托其固有的品牌積淀及市場影響力,借助新品開發和原有產品的調整完善同時重新進行銷售網絡建設和品牌傳播,一系列的措施將有助于兩面針產品的銷售規模及市場份額回歸合理水平,預計效果將自2015年開始體現。

2014年三季度,得益于牙膏銷售的持續改善,公司當期收入增速2014年首次轉正為2.21%,但受到三氯蔗糖持續降價的影響,前三季度毛利率同比大幅下滑從而拉低公司業績表現。但是銷售持續改善和一系列措施的推進,公司業績表現有望自2015年開始環比大幅好轉。

操作策略:二級市場上,近期該股放量上漲,目前MACD指標金叉,中短期可關注。

愛建股份:成交量總體放大

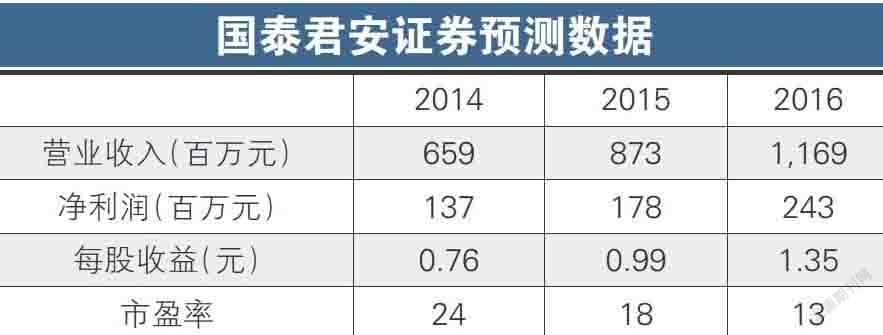

愛建股份(600643):愛建股份未來上升空間體現在幾個方面:1)主營信托業務發展迅猛,信托資產最近兩年增長超過200%;2)公司13年由傳統的信托證券業務發展成為以信托、證券、資產管理、資本管理、財富管理和融資租賃六大金融支柱為主,產業發展、建筑設計等地產業務為輔的綜合金融地產平臺;3)公司董事長為原上海金融辦副主任,對未來公司在自貿區內積極開展業務提供想象空間。

公司是政府背景濃厚的民營企業,大股東為民營企業,符合“鼓勵民營發展金融”的政策。同時大股東又有著濃厚的政府背景,公司歷任董事長均與地方政府關系密切。公司旗下愛建信托等金融公司的注冊地在上海自貿區,隨著上海國際金融中心建設的推進和中國(上海)自貿區的建設,上海本地金融企業將獲得新一輪的發展機遇。

另外,國企改革的熱點短期不會退卻,作為上海市管金融企業,作為一家整體上市的金融投資控股集團,伴隨著新一輪上海國資國企改革的開展,公司將迎來業務發展的新機遇。而且,公司市值小、股權分散、加之公司幾家財務投資者股東所持公司股票又將在2015年解禁,這都給資本市場更多的想象空間。

操作策略:二級市場上,該股“量價齊升”,近期有所調整,后市可關注。

新希望:放量突破重要壓力位

新希望(000876):2014年養殖行情總體較為疲軟,各家飼料銷售企業也承受著較大的壓力,公司面對困境,通過“福達計劃”養殖技術服務在多個市場區域的深入開展、自身產能的優化、以及經營效率的提升等方式,積極應對,總體上抵抗住了行業的下行趨勢。

展望未來,預計公司飼料業務有能力和底氣在2014Q4和2015年進一步恢復和提升,且毛利也仍有提升空間:首先,2015年的養殖環境一定會好于2014年,豬價、禽價的上漲將使得飼料行業的景氣度也跟著提升;其次,公司原料采購的優勢,其實不僅僅是采購價格,而是公司完備的數據庫系統;另外,公司去年下半年飼料銷售沖的很猛,量很大,有能力作為杠桿;最后,海外市場的迅速拓展——據我們不完全統計,飼料方面,公司海外已建成工廠產能大約為240萬噸左右,在建項目產能為160萬噸左右,總計近400萬噸,未來若公司加速進行海外擴張,產能將可能會有爆發式的增長。

屠宰與肉制品方面,今年公司的屠宰及肉制品業務一度受到H7N9禽流感的影響,但自二季度起已經實現了盈利,三季度雖進一步得到了強化,但由于一季度虧損太多,整體上仍未擺脫虧損的狀態。但與此同時,公司逐漸通過產品結構優化、渠道轉型,深加工與熟食業務的收入與毛利潤都實現了提升,很好地反映了公司食品端延伸戰略的有力實施。

操作策略:二級市場上,公司股價近期放量沖破15元重要壓力位,中線可保持關注。

精鍛科技:迎來產能利用率拐點

精鍛科技(300258):公司以乘用車用變速器和差速器精鍛齒輪生產為主,結合齒收入增速將遠高于錐形齒,已拓展高毛利率產品電動差速器齒及軸類件。市場空間國內70億、全球240億元,公司面臨極為有利競爭環境,市占率提升空間巨大。

重資產強配套的運營特征,進入壁壘高,公司主要參與國際競爭,訂單獲取能力極強,憑借優勢的產業鏈地位,公司毛利率將持續高于同行及零部件行業平均水平,預計公司盈利向上彈性將在2015、16年逐漸體現。

電動差速器齒輪將是2014-2015年業績的增長主要來源,目前配套GKN集團,屬新市場新產品,是培育中的重點業務,配套有望超預期。配套奧迪DL382 軸類件,產品拓展具有戰略意義,靜待2016年放量。

受益于大眾DSG變速箱國產化進程,大連及天津變速器廠產能擴張,未來兩年將帶動錐形齒配套量提升10-15%,而結合齒未來復合增長高于70%,收入增量貢獻比例超過30%,成為未來3年公司業務成長的主要動力。

操作策略:二級市場上,目前該股處于上升趨勢,成交量溫和,可逢低關注。

長城汽車:新品帶領業績走出低點

長城汽車(601633):公司11月SUV銷量大幅增長,與H2順利爬坡及 H1、H9上市首月銷量超預期有關。根據草根調研,H1、H9在手訂單數表現良好。預計從現在到明年2月份仍然處于鋪貨推廣階段,后續H1還會進一步爬坡。

受制于產能,11月H2銷量環比略升至1.2 萬臺,目前終端供不應求,需求遠大于供給,預計后續H6產能和H2將進行輪換調整,H2產量仍有很大提升空間。

從近3個月的銷量來看,公司轎車銷量基本在6千到9千臺每月,銷量企穩,公司轎車價格策略比較穩定。11月公司皮卡銷量下降幅度較大,主要受到公司海外市場戰略調整影響,隨著明年公司出口市場調整逐步到位,公司皮卡銷量有望增長。

公司高端化轉型初見成效,業績增速低點已現。基于對公司管理團隊的信心,看好公司的中高端戰略。

操作策略:二級市場上,公司股價重新形成趨勢上行,后市可逢低關注,順勢而為。

中鋼國際:放量突破箱體

中鋼國際(000928):2014 年公司正式完成資產剝離重組,將中鋼吉炭原有石墨、炭素業務剝離上市公司,并注入中鋼設備 100%股權,至此主營業務變更為工程技術服務和設備集成及備品備件供應。

公司是國內早期走向海外的大型企業之一,在歐洲、加拿大、澳大利亞為代表的發達國家早已實現率先布局。近期公司公告與加拿大ESAI公司簽署4座熱風爐重建項目總承包合同,總金額約合人民幣7.24億元,占2013年收入的7%。

在“一路一帶”的推動下,新一輪的海外業務擴張正在啟動。目前公司在土耳其、伊朗、埃及、印度、巴基斯坦、馬來西亞、印尼、菲律賓,以及南美、非洲等地均有注冊公司,其中土耳其、印度等地區業務已經經營多年業績穩定。

公司屬于中鋼集團旗下產業,在國企改革大背景下,公司重組轉型僅僅是改革第一步。未來公司將繼續深化內部治理改革,啟動激勵程序,激發內生動力。

根據對賭協議,2014、2015、2016年中鋼設備整體盈利將不低于4.37億、4.79億、5.17億。目前工程總包公司2015年平均PE20倍,但考慮公司市值偏小,中鋼集團其他優質資產還有潛在注入可能,給予公司一定估值溢價, 2015年30倍較為合理。

操作策略:二級市場上,近期該股放量突破箱體震蕩,后市可保持關注。<Z:\1325\結束符.jpg>