碳稅與碳排放權交易政策微觀經濟后果的比較研究

2014-09-18 12:49:20□

商業會計 2014年17期

□

(1、2蘭州理工大學經濟管理學院甘肅蘭州730050 3西安航天華威化工生物工程有限公司陜西西安710100)

以碳稅費為代表的價格調節型工具和以排放權交易機制為代表的數量控制型工具是被國際社會廣泛采用的兩項碳減排政策。從現有文獻看,國內外相關研究主要從宏觀層面探討碳稅和排放權交易對國民經濟總量、收入分配、社會福利、行業布局等方面的影響。而從微層面研究碳稅和排放權交易政策后果的文獻極少。本文以外部性、庇古稅、科斯定理等理論為基礎,設定基準、碳稅、補貼和排放權交易等情景,構建柯布-道格拉斯生產函數,測算不同政策情景下高排放企業的成本——減排敏感系數,運用均值比較法進行統計分析,旨在從企業成本角度考察最優減排政策安排。本文的研究有利于從微觀角度認識兩種碳減排政策的實施效果;也有利于高排放企業認識碳減排政策給企業帶來的風險與機遇。

一、碳稅和排放權交易對高排放企業成本影響的作用機理分析

碳稅和排放權交易都屬于使外部性成本內部化的重要手段,兩者對企業成本都產生影響,但碳稅直接導致企業成本的增加,而排放權交易則通過間接方式增加企業成本。兩種政策對企業成本的影響程度也存在差異。

碳排放權交易制度下,政府機構依據一定的標準評估出一定區域內允許的最大排放量,并將其分成若干排放份額。排放權一級市場上,政府采用免費發放、招標、拍賣等方式進行排放權分配,并允許多余的排放權在二級市場上進行交易。實施排放權交易制度后,企業不僅面臨較大的交易成本,包括游說監管當局以爭取較多排放配額的成本、對自身碳排放量進行盤查需要的各項投入、接受獨立第三方對企業碳排放信息的鑒證而發生的支出,等等;而且需要購買超額排放配額,并可能受到監管當局對超額排放的處罰。當然,企業也會因減排力度較大而獲得監管當局的獎勵和排放權處置收益。

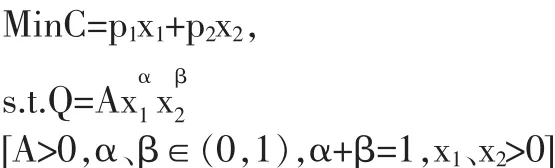

二、碳稅和排放權交易對高排放企業成本影響的測度模型構建與政策情景模擬

(一)碳稅和排放權交易對高排放企業成本影響的測度模型。為了體現企業生產要素投入使用對環境質量的影響,本文沿用經濟學中柯布—道格拉斯生產函數的基本模型和分析方法。假設高排放企業除生產技術以外,只需要高碳生產要素和低碳生產要素的投入,這兩種生產要素投入數量可變,并具有不完全的替代性。

當被征收碳稅時,企業對兩種生產要素投入品的需求量將發生變化。設x1′和x2′為被征收碳稅時企業對兩種生產要素投入品的需求量;s1為政府對企業使用高碳原材料x1所征收的碳稅(0≤s1≤p1),s2為政府對企業使用低碳原材料 x2所給予的補貼(0≤s2≤p2);政府對企業征收碳稅或提供補貼措施時企業新的生產總成本C1可表示為C1=(p1+s1)x1′+(p2-s2)x2′。

假設e為被征收碳稅政策前企業的碳排放量,則有e=e1x1+e2x2,其中,e1、e2為兩類生產要素 x1、x2的二氧化碳(CO2)排放系數,且 0≤e2〈e1;被征收碳稅后,企業的碳排放量e′可表示為:e′=e1x1′+e2x2′。

碳排放權交易制度下,假設企業可以免費獲得排放限額E0。當企業的碳排放量超過E0時,需要從市場購買排放配額,單位配額的價格用p表示,則企業的生產成本函數轉換為:C2=x1′p1+x2′p2+(e1x1′+e2x2′-E0)p。

為了測度、比較碳稅和碳排放權交易對高排放企業成本的影響,本文構建了成本—減排敏感系數CER=-(△c/c)/(△e/e)。 CER 表示在一定時期內高排放企業成本的變動對于該企業二氧化碳排放量變動的敏感程度,CER的值越小,說明企業減排對于企業成本的影響越小,減排效果越好。

(二)碳稅和排放權交易對高排放企業成本影響的政策情景模擬。為了比較碳稅和排放權交易政策對高能耗企業生產要素投入品需求的影響及減排效果,本文分別設置基準情景、碳稅情景和排放權交易情景。通過對其他國家減排政策的分析不難發現,無論是采用碳稅還是排放權交易政策,為了保證減排效果和減少碳減排政策對國民經濟的沖擊,都會出臺相應的補貼政策,補貼方式包括補貼低碳能源和可再生能源、稅收返還、稅收減免等。參照上述做法,本文也設置補貼情景,為了便于研究,補貼方式確定為對低碳原材料進行補貼。將補貼政策分別與碳稅和排放權交易相結合,本文中的減排政策情景分為以下幾種:不實施任何碳減排政策、征收碳稅、征收碳稅同時提供補貼、單獨實行排放權交易制度、實行排放權交易制度同時提供補貼。

“我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”,這是黨的十九大對城鄉關系排斥和不平衡發展結果的最直接表述。城市是生產力集中表現的最佳形式,是社會文明進步的見證與匯集。“人類最偉大的成就始終是她所締造的城市”[9]2。相比之下,農村空間則簡單自然、偏僻邊緣、落后單調,成為城市光環下的陰暗角落和直接附庸。

基準情景下,當政府不實施任何碳稅政策措施時(即 s1、s2=0,E0=0),則高排放企業在既定產量Q下的成本最小化的目標函數及其約束條件為:

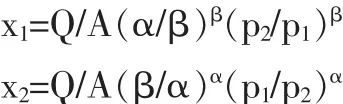

通過構建拉格朗日函數,消除影子價格,分別對 x1、x2求偏導,按照拉格朗日極值的計算方法,可求出高、低碳原材料的投入量x1、x2分別為:

不實施任何減排政策時,高排放企業的生產成本函數為C0=p1x1+p2x2,二氧化碳排放量函數為E0=e1x1+e2x2。其他四種情形下,高、低碳原材料的投入量函數如下頁表1所示。

將不同情境下的 x1′、x2′代入成本函數和二氧化碳排放量函數中,可計算出相應的成本函數和排放量函數,并計算得出各自對應的成本——減排敏感系數。

三、樣本構成與測度模型中涉及的參數估計

(一)樣本選取與數據來源。依據《中國能源報告(2008)》,火電、鋼鐵、水泥、電解鋁等行業的CO2排放分別約占全國碳排放總量的38%、18%、18%、13%,因此,本文將上述行業的企業界定為高排放企業,以這四個行業在深滬上市公司總數為基數,采用分層抽樣,分別從火電、鋼鐵、水泥、電解鋁等行業各抽取12家、9家、4家、5家,共30家企業構成研究樣本。從樣本公司2011年的年報提取各企業的產量信息,在中國煤炭信息網、易鋼在線網獲取樣本企業生產所需原材料在2011年的價格信息。

表1 不同政策情景下高、低碳原材料的投入量函數

(二)測度模型中涉及參數的設定。關于電力行業的技術進步率,黃仁輝(2006)的估算值為 1.08,徐瑛(2006)的估算值為 1.02,本文取兩者的平均數,即A=1.05。由于缺乏相關資料,本文選用我國國民經濟技術進步率1.025作為鋼鐵、水泥和電解鋁等行業技術進步率的近似值。生產要素的的排放系數來自IPCC發布的碳排放系數表。當原材料的消耗不止一種時,以原材料的投入比例為權數,加權計算原材料的價格和排放系數。高碳原材料和低碳原材料的產出彈性系數,采用兩種材料的熱能之比來計算。

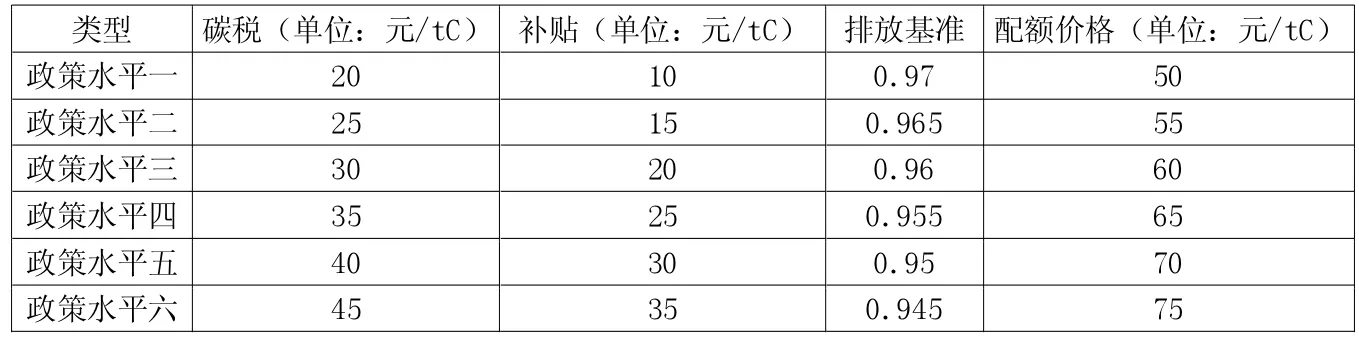

(三)關于碳稅稅率的設定。本文根據王金南等學者的研究,采用“漸進征收”的原則,針對高碳原材料征稅,并對低碳原材料進行補貼。本文假設政府對高碳原材料征收碳稅的額度分別為20、25、30、35、40、45 元/tC。 對于低碳原材料采用從量補貼方式,假定政府對于低碳原材料的補貼額度分別為 10、15、20、25、30、35元/tC。

(四)關于碳排放權交易制度的設置。采用基準——信用交易機制,參照英國排放權交易機制的規則,碳排放權初始配額的分配則采用免費分配模式,運用祖父原則。關于各高排放企業的碳排放基準線,本文參照2009年我國政府宣布的控制碳減排行動目標,到2020年單位GDP的碳排放比2005年下降40%-45%,每年平均減排率為3.91%。以此為標準,本文中樣本企業的碳排放基準線設定為基準情景中各企業碳排放量的97%、96.5%、96%、95.5%、95%、94.5%,按順序與前文中的碳稅情景相對應。超出或者少于基準配額的碳排放權,企業可以購買或者出售,每噸碳排放權的交易價格設定為 50元、55元、60元、65元、70元、75元,分別對應于前面的各情景。表2顯示了碳稅和排放權交易政策的具體方案的設定。

表2 碳稅和排放權交易政策情景

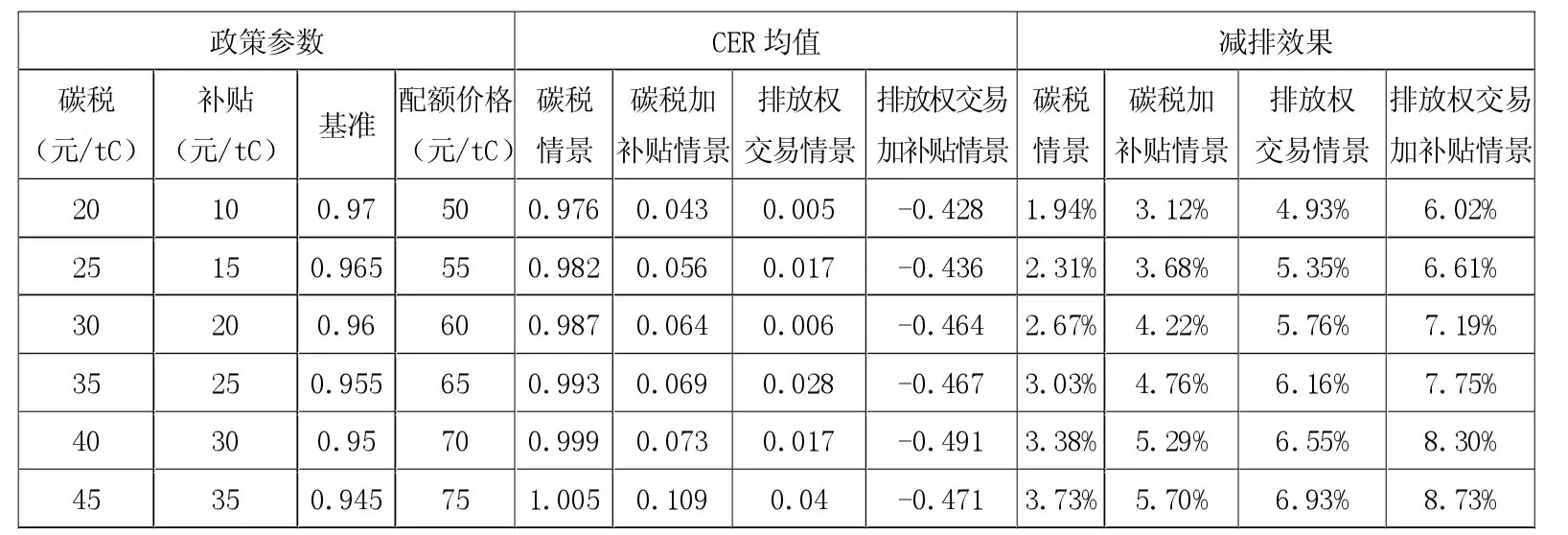

表3 不同減排政策情景下CER均值與減排效果

四、描述性統計分析與配對樣本T檢驗

(一)不同政策水平下各模擬情景的CER與減排效果分析。表3說明了不同政策水平下,各情景的CER的均值和減排效果。從表3可以看出,無論何種政策水平,排放權交易政策對企業成本增加帶來的影響程度都相對較小。如果采用排放權交易與補貼相配合的政策,企業的碳排放量每減少1%,原材料成本將分別減少0.428%、0.436%、0.464% 、0.467%、0.491% 、0.471% ,因此,在排放權交易體制下,對低碳原材料進行補貼后,減排不會增加企業的材料成本,相反材料成本會隨減排而減少。從減排效果看,僅征收碳稅的政策最不理想;當排放權交易和補貼結合采用時,減排效果非常理想,與基期碳排放水平相比較,不同政策水平下總體分別減排了6.02%、6.61%、7.19%、7.75%、8.30%、8.73%。

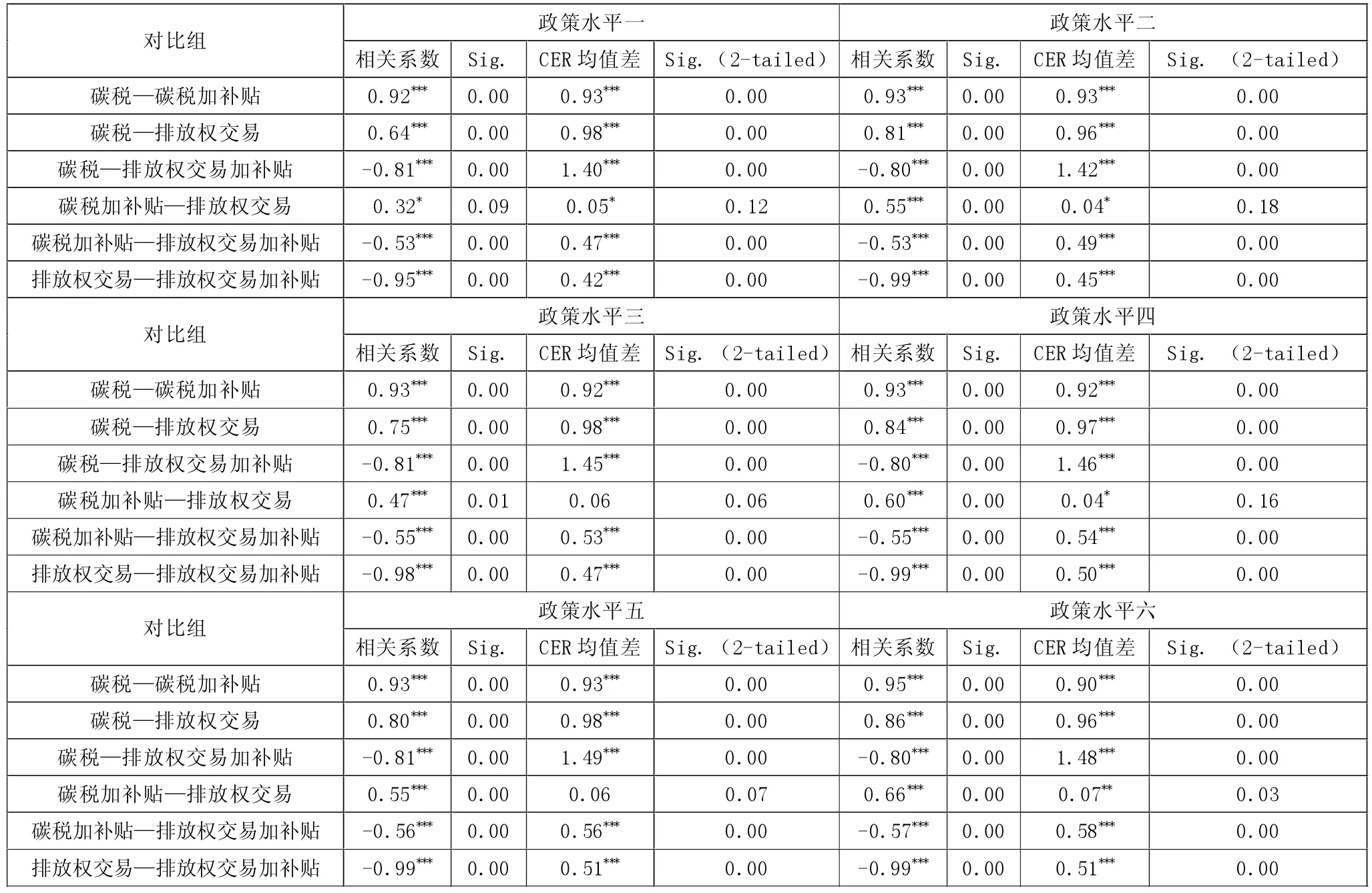

(二)配對樣本T檢驗。由于本文在情景模擬中是針對同一企業采用不同的減排政策,研究碳減排與企業成本之間的關系,所以可以近似認為是針對兩組規模、經營等基本情況相近的企業,分別施以不同的減排政策以研究他們之間的差異,在均值比較的方法上選取配對樣本T檢驗的方法。在下頁表4中列示了各政策水平、不同情景兩兩配對樣本T檢驗的結果。可以看出,政策水平一、二、四下,碳稅加補貼情景和排放權交易情景的相關性在10%的水平上具有顯著性,其他配對組各情景兩兩之間的相關性非常顯著,符合配對樣本T檢驗的條件;在這三種政策水平下,碳稅加補貼政策與排放權交易政策下,碳減排對企業成本的影響程度基本不存在差異性;而其他碳減排政策對企業成本影響的程度互不相同:征收碳稅使企業的成本增幅最大,排放權交易政策和碳稅加補貼政策次之;排放權交易加補貼政策將使企業的成本減少。政策水平三、五、六下各情景兩兩配對樣本T檢驗顯示,各配對組均通過相關性檢驗,符合配對樣本T檢驗的條件,各情景下的CER相互之間的均值比較,其檢驗結果均是顯著的,說明這三個政策水平下,征收碳稅使企業的成本增幅最大,排放權交易政策次之,碳稅加補貼政策再次之;排放權交易加補貼政策將使企業的成本減少。

表4 各政策水平下不同情景比較結果

五、結論與建議

綜上所述,本文的研究結論可歸納為:征收碳稅政策將導致高排放企業成本的漲幅程度較大,且減排效果不夠理想;當補貼政策與碳稅政策配合使用時,能夠減少碳稅對企業成本增加的影響程度,并改善總體的減排效果;排放權交易對企業成本增加的影響程度相對較小,總體的減排效果也比較理想;排放權交易加補貼的政策將使企業成本降低,且減排效果最理想。為此本文建議:(1)從高排放企業成本控制和減排效果角度考慮,我國應優先采取排放權交易加補貼的碳減排政策;(2)如果實施排放權交易,應減少高排放企業可以免費獲得的碳排放配額,適當增加企業的成本負擔;(3)碳稅政策不宜單獨實施,最好能輔以補貼手段。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02