我國化工行業上市公司資本結構對經營業績影響實證分析

2014-09-18 12:49:22□

商業會計 2014年17期

□

(1北京化工大學北京100029 2國家林業局管理干部學院北京102600)

化工行業上市公司具有規模大、整體實力強、社會影響度高等特點,在我國的國民經濟中占有非常重要的地位,其發展速度和規模大小對社會經濟各個部門的發展都有著直接的影響,構成了我國證券市場上的重要行業板塊之一。但是目前我國關于化工行業上市公司資本結構對經營業績影響的研究還比較少,該方面問題的探討尚不充足。因此,對于化工這一我國支柱行業,研究其資本結構對經營業績的影響,有利于促進化工行業上市公司健康發展,進而推動化工行業乃至國家經濟的發展。

一、資本結構對經營業績影響綜述分析

為了更為有效地通過優化資本結構來提高企業的經營業績,國內外學者對資本結構與企業經營業績的相關性方面進行了大量研究,主要分為理論與實證研究兩個方面,雖已獲得顯著成果,但目前關于該方面的研究,國內外并沒有統一的定論。國內外大多數學者均認為,企業的資本結構與經營業績具有顯著的相關性,但是在影響的方向上卻出現了兩種截然不同的觀點:一種觀點認為,企業資本結構與經營業績之間呈負相關,即隨著財務杠桿的升高,企業的經營業績將會下降;另一種觀點認為,企業資本結構與經營業績之間呈正相關,即提高財務杠桿有助于資本成本的降低,從而提高企業經營業績和市場價值。但也有一些學者認為資本結構與經營業績并沒有一個確定的關系,而是存在一個最優資本結構。

另外,這些研究更多的是集中在對整體上市公司的研究,然而由于各個行業的發展狀況以及經營特點都有所不同,資本結構中各因素對企業經營業績的影響在各行業中的表現也不相一致。因此為更好地服務于企業,促進企業的健康有序發展,應該針對單一行業的具體情況進行實證分析,以做到具體問題具體分析,從而使結論更具有說服力和有效性。

二、化工行業上市公司資本結構對經營業績影響指標選取及模型建立

(一)影響指標的選取

1.指標的選取原則。在我國化工行業上市公司資本結構對經營業績影響的具體實證分析中,為了讓結論更具有代表性和說服力,指標的選取非常重要。在本文中,指標的選取主要遵循以下原則:(1)借鑒中外研究現狀。本文選取的指標主要是從國內外學者最為關注的指標中選取。(2)關注企業發展需求。在研究過程中主要是站在企業經營者的角度進行分析。評價企業經營業績的指標較多,如總資產報酬率、主營業務收益率、托賓Q值等,本文在下述分析中主要選取業界都最為關注的凈資產收益率(ROE)作為衡量上市公司經營業績的指標。(3)重視行業特征。本文主要是對單一化工行業上市公司的研究,因此在選取指標過程中應注意重要性原則,更多的是考慮該行業的顯著指標,如在化工行業上市公司中,其經營特點導致該類企業固定資產占資產總額的比重相比一般企業較大,具有特殊性,因此在研究過程中重點選取固定資產比率進行研究。

2.指標的具體選取。本文在下述分析中選取凈資產收益率(ROE)作為衡量化工行業上市公司經營業績的指標,即被解釋變量;選取資產負債率、流動資產率、固定資產比率、流動負債率、非流動負債率作為反映上市公司資本結構的指標,即解釋變量;選取股權集中度、企業規模作為控制變量。各變量的具體計算公式如表1所示。

表1 指標變量的定義

(二)模型的建立

1.多元線性回歸模型的建立。根據以上分析,構建化工行業上市公司資本結構變量和經營業績變量之間的多元線性回歸模型為:

其中:y表示凈資產收益率,X1表示資產負債率,X2表示流動資產率,X3表示固定資產比率,X4表示流動負債率,X5表示非流動負債率,X6表示股權集中度,X7表示企業規模;β0表示常數項,β1、β2、β3、β4、β5、β6、β7表示自變量系數,ε表示誤差項。

2.研究假設。在上述模型確立的基礎上,針對國內外研究現狀及化工行業上市公司自身經營發展的特點,本文主要提出以下七大假設:

假設1:資產負債率與企業經營業績呈負相關;

假設2:流動資產率與企業經營業績呈正相關;

假設3:固定資產比率與企業經營業績呈負相關;

假設4:流動負債率與企業經營業績呈正相關;

假設5:非流動負債率與企業經營業績呈負相關;

假設6:股權集中度與企業經營業績呈正相關;

假設7:企業規模與企業經營業績呈正相關。

三、化工行業上市公司資本結構對經營業績影響實證分析

本文主要利用SPSS 17.0對化工行業上市公司2010-2012年的特定指標數據進行多元回歸分析,得出資本結構各變量對企業經營業績的影響結果,并進一步分析此現象產生的原因。

(一)研究樣本的選擇

在選擇樣本數據時,為確保數據的準確性、完整性和可比性,主要依據以下標準對原始樣本數據進行篩選:(1)為確保數據的完整度,選取2010年前上市的化工行業上市公司;(2)針對所選指標,選取2010-2012年期間指標數據較為完整的上市公司;(3)剔除所有的ST上市公司。在遵從上述原則的基礎上,本文主要通過新浪財經、證券財經以及同花順軟件等多種途徑搜集整理了118家化工行業上市公司2010-2012年的指標數據來進行多元回歸分析。

(二)變量的描述性統計分析

運用SPSS 17.0對收集的118家化工行業上市公司2010-2012年的各個變量進行描述性統計分析(見表2)。

由表2可以看出凈資產收益率(Y)2010-2012年最大值與平均值都有所下降,說明化工行業上市公司經營業績的增長幅度有所降低,其原因可能包括兩點:一是化工行業上市公司的增長速度一直以來都較快,可能出現瓶頸現象;二是化工行業上市公司仍存在可優化部分,隨著經濟的快速發展,某些部分的缺陷日益突出,急需采取相關措施。此外,凈資產收益率(Y)在化工行業上市公司的最大值與最小值的差異額較大,說明該行業的企業發展參差不齊,優劣明顯。

同時,化工行業上市公司的資產負債率(X1)、企業規模(X7)較高,其中資產負債率平均值在50%左右,最高值高達82.90%;企業規模平均值也在50%左右,最高值高達95.80%,具有顯著性特征,因而這兩項指標在下述回歸分析及后續資本結構優化中應著重關注。

(三)多元線性回歸分析

1.對化工行業上市公司2010年的指標數據進行多元線性回歸分析。利用SPSS 17.0對化工行業上市公司2010年的指標數據進行多元線性回歸分析,得出資本結構對企業經營業績的影響,結果如表3所示。

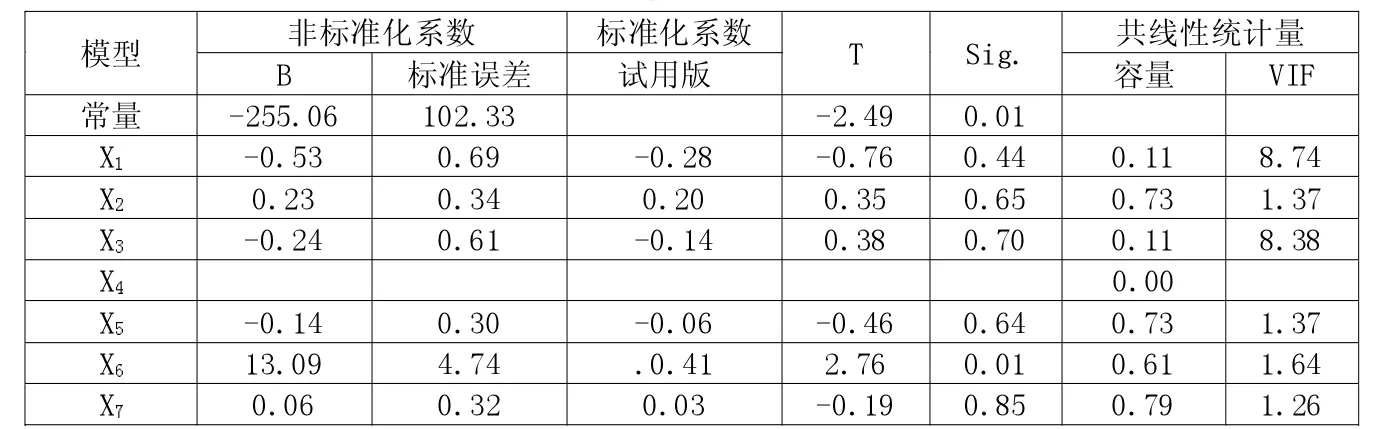

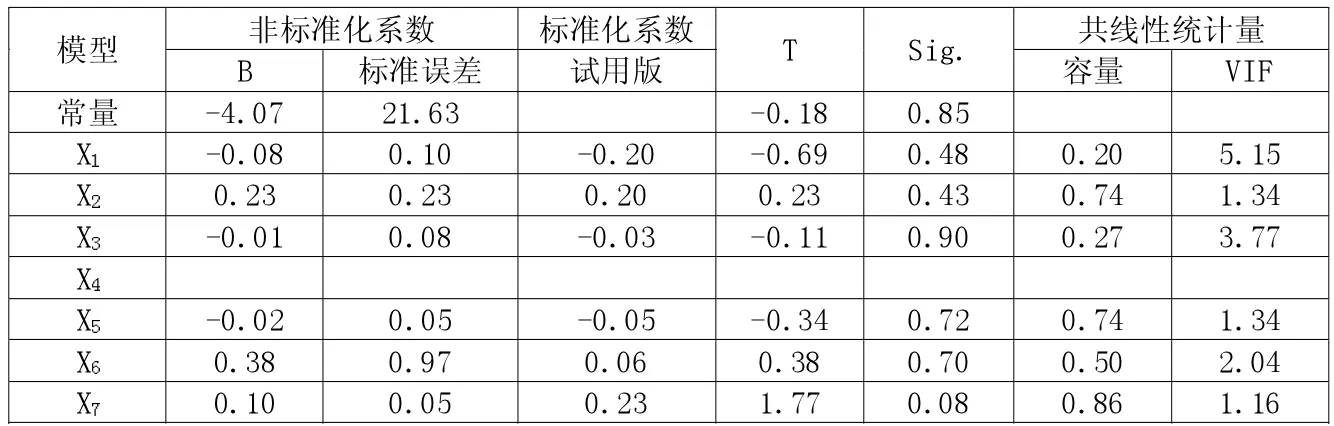

表3 2010年相關系數結果

從表3可得出:

資產負債率(X1)、固定資產占總資產的比率(X3)、非流動負債率(X5)與企業經營業績呈負相關,其中以資產負債率(X1)最為顯著。而流動資產率(X2)、股 權 集 中 度(X6)、企 業 規 模(X7)與企業經營業績呈正相關,其中以股權集中度(X6)最為顯著。

為驗證該結論的正確性,做出以下檢驗:(1)顯著性檢驗(T 檢驗)。 在表3中,關于t檢驗的Sig.小于顯著性水平5%的具有顯著性特征,其中資產負債率和股權集中度的Sig.分別為0.44和0.01,通過T檢驗,說明資產負債率和股權集中度與企業經營業績呈顯著性負相關和正相關。其中以股權集中度最為顯著。(2)共線性診斷。共線性是指在進行多元回歸分析時,自變量之間存在精確線性相關性和高度相關性,從而使模型估計失真并導致結果不準確。在表3中,給定顯著性水平a=0.05,共線性統計量VIF都小于10,說明變量之間不存在共線性,回歸分析結論較為準確。(3)擬合度檢驗(見表 4)。

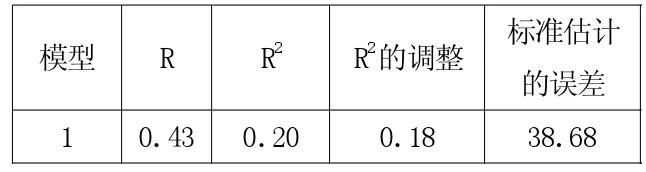

表4 擬合檢驗結果

在該檢驗中,一般使用R2可決系數來判斷,它表示的是回歸偏差在總偏差中的比重,比重越大,表示多元回歸模型的擬合程度越高,方程越有效。在這次線性回歸分析中,經調整后的R2為0.18,說明該模型的擬合程度較低,信服力不足,仍需繼續研究。

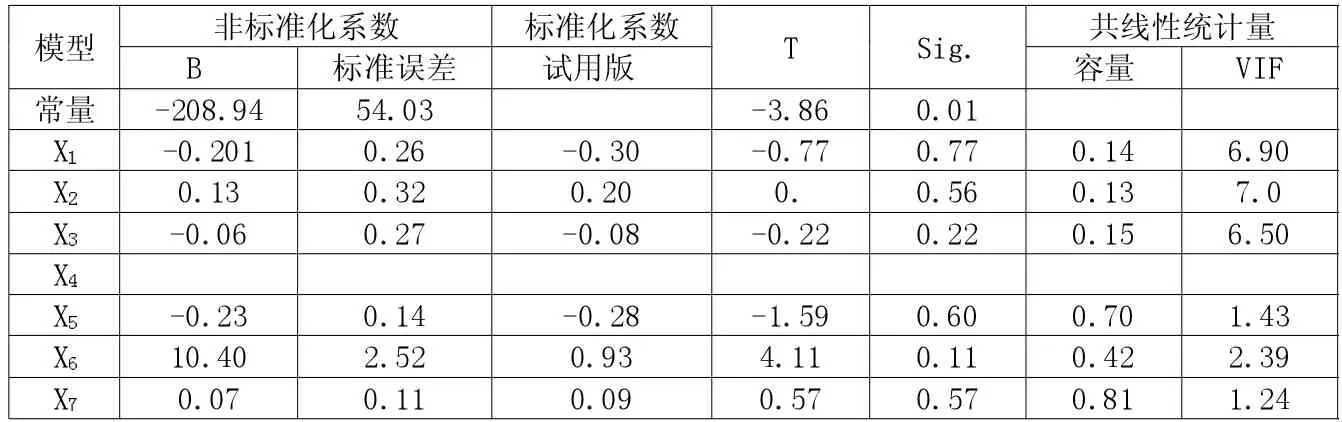

2.對化工行業上市公司2011年的指標數據進行多元線性回歸分析。利用SPSS 17.0對化工行業上市公司2011年的指標數據進行多元線性回歸分析,其相關系數如表5所示。

從表5可得出:

在該次多元線性回歸分析中,資產負債率(X1)、固定資產比率(X3)、非流動負債率(X5)與企業經營業績呈負相關,其中以非流動負債率(X5)較為顯著。而企業流動資產率(X2)、股權集中度(X6)、企業規模(X7)與企業經營業績呈正相關比例,其中以股權集中度(X6)最為顯著。該結論與2010年多元線性回歸分析結論基本相同。

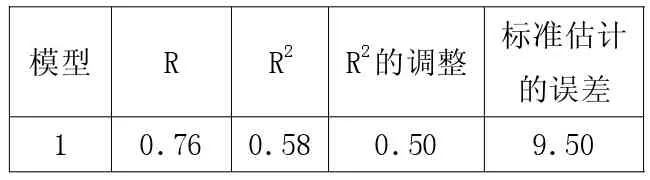

為驗證該結論的正確性,做出擬合度檢驗(見表6)。

在該次多元線性回歸分析中,經調整后的R2為0.50,說明該模型的擬合程度較高,結果具有信服力。

3.對化工行業上市公司2012年的指標數據進行多元線性回歸分析。為進一步驗證上述結論,采用2012年的指標數據進行多元線性回歸分析,相關系數結論如表7所示。

表5 2011年相關系數結果

表6 擬合檢驗結果

表7 2012年相關系數結果

從表7可得出:

由表7可知,2012年線性回歸分析的結果與2010年、2011年大致相同。其資本結構中與企業經營業績呈負相關的指標主要有:資產負債率(X1)、固定資產比率(X3)、非流動負債率(X5),其中以資產負債率(X1)較為顯著;此外與企業經營業績呈正相關的指標則為:流動資產率(X2)、股權集中度(X6)、企業規模(X7),其中以股權集中度(X6)較為顯著。進一步證明之前的六大假設(除了流動負債率的假設)是成立的。

通過對我國化工行業上市公司2010-2012年的特定指標數據進行多元線性回歸分析。可以看出,化工行業上市公司資本結構對經營業績是有影響的,但是對于不同的資本結構指標,其對經營業績影響的方向和程度有所差別。

四、實證分析的結論與建議

通過上述對化工行業上市公司2010-2012年的指標數據分別進行多元線性回歸分析,得出了相關系數結論。

為進一步驗證結論的正確性,還分別進行了擬合程度檢驗、顯著性檢驗以及共線性診斷。在共線性診斷中,基于共線性原理,將流動負債率(X4)排除,以確保變量之間不存在共線性,回歸結論沒有出現失真問題。

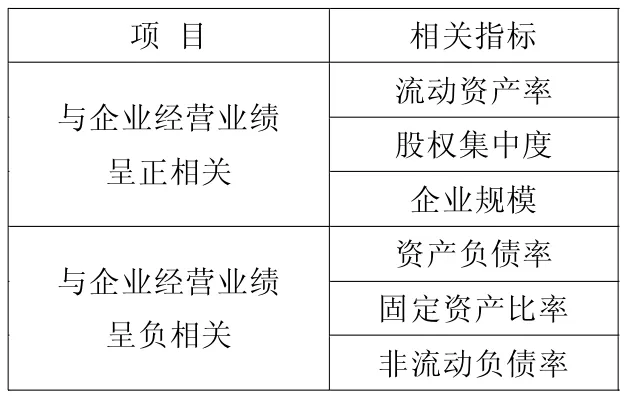

針對剩余指標,綜合3年數據回歸分析的結果,得出的結論如表8所示。

表8 化工行業上市公司資本結構對經營業績的影響

其中,不同年份與企業經營業績呈負相關的顯著性變量指標有所不同:2010年和2012年以資產負債率(X1)較為顯著,2011年則以非流動負債率(X5)較為顯著。但是不同年份與企業經營業績呈正相關的顯著性變量指標都為股權集中度(X6)。同時由于各年企業發展的不同,2010-2012年各年解釋變量和控制變量對凈資產收益率(被解釋變量)的影響程度也有所差別。

由表8可知,關于化工行業上市公司資本結構對經營業績影響實證研究的相關假設全部 [除基于共線性診斷,已排除的變量流動負債率(X4)]成立,并得出以下結論與建議:

1.我國化工行業上市公司資產負債率與經營業績呈顯著性負相關。我國化工行業上市公司目前的資產負債率高于整體上市公司的平均水平,過多的負債籌資容易使債權人承受不了,從而抑制企業的發展,影響企業的經營業績。

2.我國化工行業上市公司流動資產率與經營業績呈正相關。企業的發展離不開資金的流動,鑒于化工行業上市公司自身發展的特點,適當的提高流動資產率則有利于企業經營業績的提高。

3.我國化工行業上市公司固定資產比率與經營業績呈負相關。固定資產比率較高容易出現固定資產閑置現象,從而導致資金的集中占有,從而會降低企業的經營業績。

4.我國化工行業上市公司非流動負債率與經營業績呈顯著性負相關。鑒于非流動負債償還期限較長,非流動負債在約束管理者濫用自由現金流量、促使管理者努力工作方面的治理作用相比流動負債要稍微弱一些,因此過高的非流動負債率可能會對企業業績產生負面影響。

5.我國化工行業上市公司股權集中度與經營業績呈顯著性正相關。這主要是由于化工行業上市公司自身的特點所決定的,化工行業上市公司作為我國的重點產業,以國家控制為主,股權集中度較高,受到了政府的扶持與幫助。

6.我國化工行業上市公司企業規模與經營業績呈正相關。化工行業上市公司目前的經營規模都比較大,為其提供了充足的資金和先進的國內外技術,從而促進了其經營業績的發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

電子制作(2018年18期)2018-11-14 01:48:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02