房地產行業上市公司非標準審計意見影響因素實證研究

2014-09-19 08:38:36

商業會計 2014年8期

(沈陽農業大學經濟管理學院 遼寧沈陽110866)

一、文獻綜述及問題提出

(一)文獻綜述

國外對非標準審計意見影響因素的研究較為全面,主要從被審計單位的規模、財務狀況、其對會計師事務所的重要性、會計師事務所的規模和審計收費的角度進行研究。Mc Keown(2005)的研究結果表明:客戶的資產規模越大,發表持續經營疑慮保留意見的概率越小。Mohammad和T.E.Cooke(2005)發現,那些處于財務困境的上市公司更容易得到非標準審計意見。 De Angelo(2000)、Becker(1998)、Reynolds和 Francis(2001)研究表明,規模較大的事務所對陷入財務困境的審計客戶更容易出具非標準審計意見。Teoh和Lim(2005)認為審計費用顯著影響審計的獨立性。

國內對非標準審計意見影響因素的研究時間較短,研究的重點為被審計單位本身的特征,如公司治理、財務狀況、企業盈余管理與審計意見的關系等。張俊瑞、董南雁(2006)研究表明,公司治理的總體質量優劣與審計意見顯著相關。江嶺(2008)研究表明,目前對我國上市公司審計意見產生影響的主要因素為上市公司的償債能力、經營能力和盈利能力。章永奎、劉峰(2002)研究發現,被審計單位盈余管理水平與收到非標準審計意見的概率呈正相關關系。

綜上所述,國內外學者對于非標準審計意見影響因素的研究有以下特點:(1)主要從公司治理、被審計單位財務狀況和事務所三個方面進行研究;(2)大多數研究是對上市公司總體或制造業進行研究,對某些行業的特殊性考慮不足。

(二)問題的提出

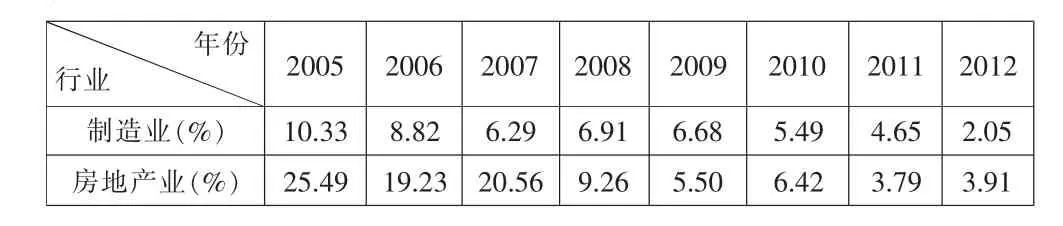

本文通過對2005-2012年我國滬深A股上市公司審計意見類型的研究發現,房地產行業上市公司收到非標準審計意見的比例明顯高于制造業的平均水平 (如表1所示),因此,探討房地產行業非標準審計意見的影響因素是必要的。

表1 不同行業非標準審計意見所占比例分析表

二、實證研究設計

(一)研究假設

本文的研究對象側重房地產行業,因此主要從被審計單位方面提出假設進行研究,而對事務所方面的影響因素進行控制,假設如下:

公司治理方面:

第一大股東持股比例越高,其影響管理層編制不實財務報告的可能性越大,從而導致注冊會計師出具非標準審計意見的可能性也越大。獨立董事的力量越強,對上市公司經營業績的監督能力也就越強。因此,這里預期獨立董事比例對非標準審計意見影響系數的符號為負。

H1:第一大股東持股比例與非標準審計意見正相關。

H2:獨立董事比例與非標準審計意見負相關。

財務狀況方面:

H3:流動比率與非標準審計意見負相關。

房地產行業普遍存在著負債率較高的特點,而流動比率是短期償債能力指標,流動比率越高,企業短期償債能力越強,被出具非標準審計意見的可能性就越小。

H4:資產負債率與非標準審計意見正相關。

資產償債率越高,企業的長期償債能力越差,被注冊會計師出具非標準審計意見的可能性就越大。

H5:凈資產收益率與非標準審計意見負相關。

企業的盈利能力越高,說明企業經營狀況就越好,因此企業被出具非標準審計意見的可能性就會越小。

H6:應收賬款周轉率與非標準審計意見負相關。

應收賬款周轉率越高,企業的營運能力越好,被注冊會計師出具非標準審計意見的可能性就越小。

H7:成本收入比與非標準審計意見正相關。

房地產行業是高收入高利潤行業,企業為了少繳納土地增值稅和企業所得稅可能虛增開發成本,因此成本收入比越高的企業被注冊會計師出具非標準審計意見的可能性就越大。

H8:預收款項收入比與非標準審計意見正相關。

房地產行業是一個比較特殊的行業,預收款項比較多且容易通過長期掛賬達到非法目的,因此預收款項收入比越高的企業被出具非標準審計意見的可能性越大。

H9:其他應付款收入比與非標準審計意見正相關。

部分房地產行業存在著通過其他應付款這一會計科目進行虛假按揭融資情況,因此,其他應付款收入比越高的企業被注冊會計師出具非標準審計意見的可能性越高。

H10:非經營損益與凈利潤之比與非標準審計意見正相關。

部分房地產企業存在著利用非經營損益操縱利潤的情況,因此非經營損益與凈利潤之比越高的企業被注冊會計師出具非標準審計意見的可能性越大。

H11:實際所得稅率與非標準審計意見正相關。

房地產企業可能人為調節某些利潤較大的項目,以達到延遲納稅或平衡納稅的目的。實際所得稅是當期所得稅(稅率25%)經遞延所得稅調整后的稅,當實際所得稅率大于 25%時,則存在隱藏利潤的可能性,因此被出具非標準審計意見的可能性更大。

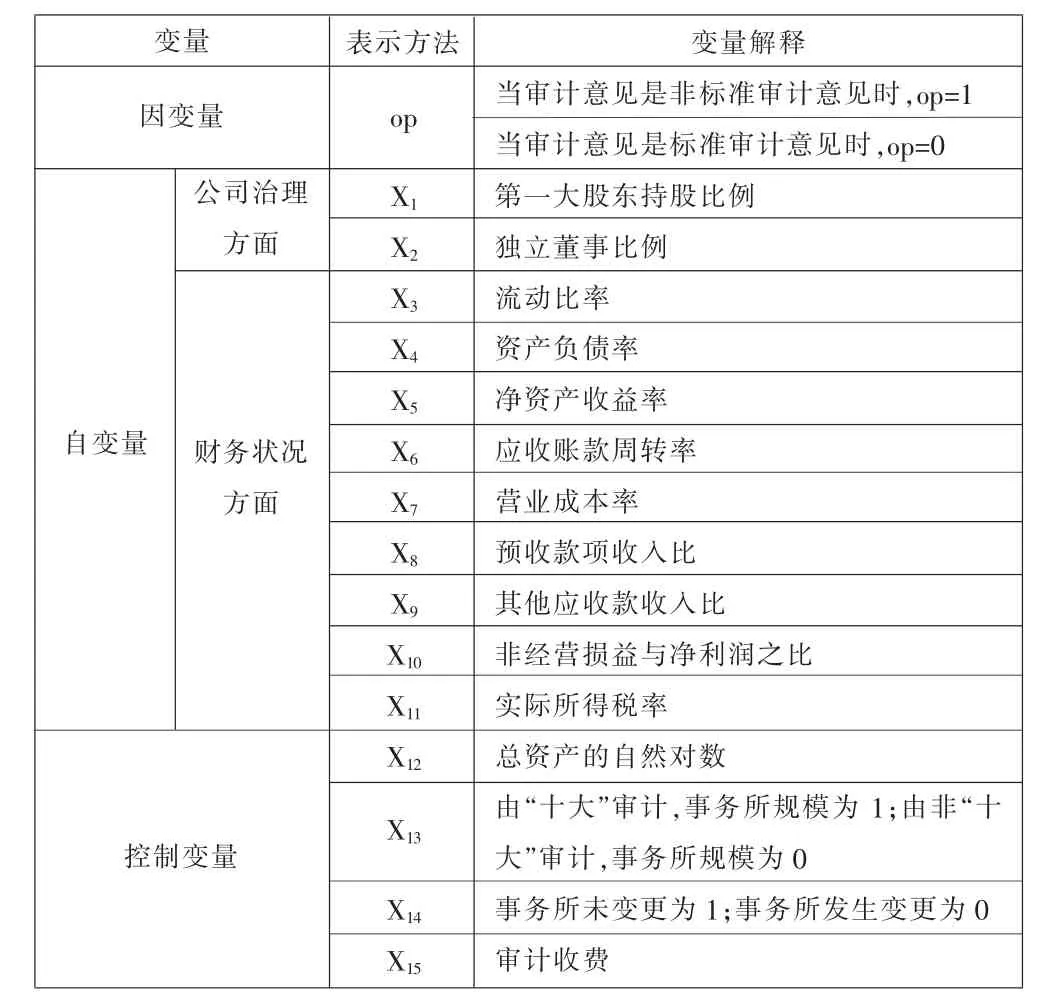

(二)變量選擇與模型建立

表2 變量表示方法及解釋

模型建立:

其中b為隨機干擾項。

(三)樣本選取與數據來源

本文以2005-2012年滬深A股128家房地產上市公司(剔除ST股)作為樣本,財務指標及審計意見相關信息來自國泰安CSMAR數據庫。本文選擇的數據分析軟件為SPSS11.5及EXCEL。

表3 主要變量間的Pearson相關性

三、實證結果與分析

(一)描述性統計分析

由描述性統計分析可知,第一大股東持股比例均值為37.593,說明我國滬深A股128家房地產行業上市公司2005-2012年993個樣本中普遍存在著一股獨大的情況;資產負債率均值為1.688,明顯過高,最大值為877.256,主要是個別公司的資產負債率太高,受個別極大值拉升的緣故;應收賬款周轉率、預收款項收入比和其他應收款收入比均值也明顯偏高,受個別極大值拉升作用明顯;非經營損益與凈利潤之比均值為0.623,標準差為6.217,說明樣本公司中非經營損益占凈利潤的比例普遍偏高;實際所得稅率均值為0.325,標準差為1.277,說明樣本公司中實際所得稅率普遍高于一般稅率。

(二)Pearson相關性分析

相關性分析主要是研究變量之間的關聯密切程度,通常情況下,如果相關系數大于0.8或小于-0.8,并且同時在統計學上具有顯著性,那么可以認為變量間存在嚴重的多重共線性問題,需要把這些變量剔除。

如表3所示,有相關性的變量間相關性系數絕對值小于0.8,可以認為有相關性的變量間不存在多重共線性問題。

(三)Logistic回歸分析

表4 Logistic回歸分析結果

根據上頁表4的模型估計結果,本文做如下分析:

1.第一大股東持股比例:第一大股東持股比率與非標準審計意見顯著正相關,在10%的水平下顯著,系數符號與預期一致,說明在房地產行業上市公司中股權集中造成的一股獨大現象不利于提高財務報告的質量。

2.獨立董事比例:獨立董事比例與非標準審計意見正相關,符號與預期不符,影響也并不顯著,可能的原因是我國獨立董事制度建立不久,并且是由監管部門強制要求的,上市公司本身也許并沒有設置獨立董事的要求,獨立董事不過是上市公司為了應付監管部門的“花瓶”而已,并沒有起到保護中小投資者利益的作用。

3.流動比率:流動比率與非標準審計意見負相關,與預期符號相符,但影響并不顯著,短期償債能力可能并非影響房地產行業上市公司非標準審計意見的主要影響因素。

4.資產負債率:資產負債率與非標準審計意見顯著正相關,在10%的水平下顯著,系數符號與預期一致,長期償債能力可能是房地產行業上市公司非標準審計意見的重要影響因素。

5.凈資產收益率:凈資產收益率與非標準審計意見顯著負相關,在10%的水平下顯著,系數符號與預期一致,凈資產收益率是盈利能力指標,盈利能力越強的房地產行業上市公司被出具非標準審計意見的可能性越小。

6.應收賬款周轉率:相關性不明顯。

7.營業成本率:營業成本率與非標準審計意見正相關,與預期符號相符,但是影響并不顯著,營業成本率并非影響房地產行業上市非標準審計意見的重要因素。

8.預收款項收入比:預收款項收入比與非標準審計意見負相關,即預收款項收入比越高的房地產行業上市公司被出具非標準審計意見的可能性越小,且在10%的水平下顯著,這與預期符號不符,可能的原因是預收款項比重比較大的房地產行業上市公司銷售業績較好,經營能力強,因此被出具非標準審計意見的可能性越小。

9.其他應收款收入比:其他應收款收入比與非標準審計意見負相關,影響并不顯著,與預期符號不符,可能的原因是其他應收款比重越高的房地產行業上市公司經營能力越強,被出具非標準審計意見的可能性越小。

10.非經營損益與凈利潤之比:非經營損益與凈利潤之比與非標準審計意見正相關,在5%的水平下顯著,與預期符號相符,可見,不合理的盈余管理可能是房地產行業上市公司被出具非標準審計意見的重要影響因素。

11.實際所得稅率:實際所得稅率與非標準審計意見負相關,且在5%的水平下顯著,與預期符號不符,可能的原因是繳納企業所得稅多的房地產行業上市公司依法納稅意識比較強,發生偷稅漏稅的情況比較少,所以被出具非標準審計意見的可能性比較小。控制變量非本文研究重點,不做詳細分析。

四、結論及建議

(一)結論

1.在房地產行業上市公司治理結構的影響因素中,第一大股東持股比例與非標準審計意見顯著正相關,獨立董事比例對非標準審計意見的影響不顯著。

2.在房地產行業上市公司財務狀況的影響因素中,資產負債率、非經營損益與凈利潤之比與非標準審計意見顯著正相關,凈資產收益率、預收款項收入比、實際所得稅率與非標準審計意見顯著負相關,其他指標影響不顯著。

(二)建議

本文的研究對房地產行業上市公司、注冊會計師、財務報告使用者、社會公眾、政府監管單位和其他利益相關者都具有一定的意義。在上述分析的基礎上,筆者提出如下建議:(1)房地產行業上市公司要進一步完善治理結構。目前在公司管理層控制的董事會中,獨立董事基本上是由董事會自己聘請的。應該通過由一個獨立于上市公司管理層的第三方來指定獨立董事在公司中代表中小股東的利益的方法來改善我國的獨立董事聘任制度。(2)降低注冊會計師的執業風險。如果影響房地產行業上市公司出具非標準審計意見的因素比較多,注冊會計師要謹慎接受業務委托,降低執業風險。(3)改善投資者的投資決策。根據本文總結出來的房地產行業上市公司非標準審計意見影響因素,一般投資者可以預測公司將來的審計意見類型,從而采取更好的投資策略來減少損失或增加收益。(4)強化政府監管。政府監管者可以通過影響房地產行業上市公司非標準審計意見的因素來幫助他們判斷審計意見類型的合理性,有利于維持市場秩序。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

中國塑料(2016年3期)2016-06-15 20:30:00