東北地產藥材產銷分析

2014-09-26 07:10:32丁立威

中國現代中藥 2014年1期

關鍵詞:產量

丁立威

(黑龍江省哈爾濱市龍滌集團,黑龍江 哈爾濱 150316)

東北地產藥材產銷分析

丁立威

(黑龍江省哈爾濱市龍滌集團,黑龍江 哈爾濱 150316)

東北三省地產藥材的產銷動態歷年是中藥材市場關注的重點。分析2013年東北中藥材產量下降、需求持續上升、供需缺口加大、價格連年上漲的內因與外因,預測產銷后市走勢,為藥企經營和藥農生產提供決策參考。

東北;地產藥材;產銷;分析;后市預測

黑龍江、吉林、遼寧三省(以下簡稱東北)2013年地產中藥材(野生與家種)的采收與購銷工作始于4月,止于10月。眾所周知,東北中藥材尤其是野生道地藥材在國內國際兩個市場上享有盛名,素有“北藥”之美稱,與我國“南藥”(泛指川、粵、云、貴等省區)并駕齊驅,其中東北野生道地藥材的蘊藏量僅次于中藥材品種最多的四川省[1]。東北中藥資源已成為我國醫藥行業生產原料的重要基地和外貿出口創匯的重要商品之一,同時也是我國中藥材市場購銷的主流渠道。因此,每年東北中藥材產新前后都有來自國內外大批客商云集東北三省,洽談生意,探盤問價,關注供需,與此同時,東北廣大藥農亦在同步關心自己手中藥材的命運。

在調研的基礎上,從多個視角分析2013年東北中藥材的產量、品種、庫存、購銷、價格等諸多商情的具體走勢,同時預測東北中藥材的后市走勢,以期為藥企經營和藥農生產提供決策參考。

1 概述

1.1 產區分布

黑龍江省 阿城、尚志、海林、牡丹江、東寧、穆棱、密山、鐵力、慶安、伊春、佳木斯、大慶、安達、杜爾伯特、綏化等40個市縣。吉林省磐石、輝南、樺甸、通化、安圖、靖宇、撫松、長白、洮南、雙遼、大安、永吉、前郭爾羅斯等30個市縣。遼寧省清原、新賓、桓仁、西豐、寬甸、岫巖、鳳城、義縣、朝陽、建平、建昌等15個市縣[1]。

1.2 整體趨勢

2013年東北中藥材產銷的整體趨勢概括為:多商聚集東北、市場人氣不減、野生藥材產量減少、家種藥材產量穩中趨降;市場銷勢活躍,購銷兩旺,需求增加,重點品種供不應求,多地庫存空虛;產地大貨難求,供需缺口放大。價格普遍上漲,漲幅各異,其中:強勢品種同比(下同)平均上漲35%,重點品種平均上漲20%,一般品種價格穩定,居高不下,少數品種價格小幅下跌,跌幅5%~10%。

1.3 利好助推

東北中藥材整體走勢看好,銷量穩中有升,行情普遍上漲,完全得益于多種利好因素和積極條件疊加助推。

2 野生資源匱乏,家種藥材滯后

據一項專題調查顯示,東北三省野生藥材資源進入21世紀之后逐年匱乏,其中有約50%以上的品種呈瀕危之勢,產量連年下降。20世紀80年代,東北中藥材資源蘊藏量高達720萬t,到了2002年銳降至400萬t,2008年再降至100萬t,2012年已降至20~30萬t左右,預測2013年將降至20萬t以下[1]。與此同時,東北三省家種藥材受多種利空的影響,發展滯后,產量增長緩慢,其中部分產區家種藥材漸呈逐年衰退之勢,產量逐年下降,市場供給捉襟見肘。

2.1野生藥材產量下降

多種因素導致2013年東北野生中藥材產量繼續下降,總產量估算只有2 500 t左右,較2012年生產年度的3 000t減少500 t左右,是21世紀以來最少的一年[4-5](見表1)。

從表1中看到,2010~2013年東北野生中藥材產量由2010年的5 000 t,銳降至2013年的2 500 t,4年下降了2 500 t,年均遞減625 t,降幅之大足以說明東北三省中藥材資源匱乏程度之嚴重,其中有大約50%~60%左右的品種已到了供給危機甚至斷檔的時刻,產量減幅平均在70%左右,如東北道地藥材中的關防風減產70%,遼藁本減產80%,赤芍減產70%,蒼術減產60%,威靈仙減產60%,刺五加減產70%,北龍膽減產80%,穿山龍減產70%,淫羊藿減產70%,北柴胡減產80%,白鮮皮減產80%,關黃柏減產80%,山豆根減產80%,升麻減

產80%,知母減產60%,白頭翁減產70%,東黨參減產80%,人參(山參)減產95%,甘草減產80%,黃芪(蒙古黃芪、膜莢黃芪)減產80%,馬丁香減產80%,紅景天(高山紅景天、興安紅景天)減產80%,金蓮花減產80%,北五味子減產70%等。

表1 2010~2014年東北野生中藥材產量一覽表 /t

據有關媒體報道,國家2012年新版基本藥物目錄中的205種中成藥中的藥材原料,東北藥材原料占有一定份額,而且多為瀕危品種,如:人參、甘草、黃芪、黨參、黃芩、柴胡、蒼術、龍膽、關黃柏、山豆根、淫羊藿、水蛭等[2-3]。

東北野生藥材匱乏瀕危,產量連年銳減的主要原因:一是在利益的驅動下產區連年無序地濫采亂挖,年復一年,周而復始,導致野生中藥材資源遭到滅頂之災,產量急劇下降。二是環境變遷。為發展地方經濟,產區連年不斷地修路、開礦、建樓建房、伐林造田、割草放牧等多種人類活動,嚴重的破壞了野生藥材賴以生存的環境,致使中藥材資源銳減。濫采亂挖野生藥材不但使中藥資源大量減少,更為嚴重的是大面積植被被毀,致使生態環境日益惡化,再加上泥石流、沙塵暴、以及草原沙化、水土流失等自然災害不斷發生,導致野生藥材難以繁衍再生,逐年消失。

2.2 家種藥材跌宕起伏

由于東北具有種植藥材得天獨厚的地理優勢,東北三省廣大藥農把發展中藥材生產作為農村農業種植結構調整和脫貧致富奔小康的一個好項目。2000~2013年東北家種中藥材經歷了4個不同的發展階段。

2.2.1 起步階段(2000~2005年) 在全國大批制藥企業發展中成藥,急需大量藥材原料,中藥材價格逐年上漲的大環境下,東北百余個產區的廣大藥農大力發展中藥材生產,中藥材種植面積逐年擴大,產量不斷增加。據不完全統計,2000年起步增加藥材種植面積由1999年的5 000 hm2,2000~2001年增加至1萬hm2,2002~2005年快速增長至3.2萬hm2,種植面積是1999年的6倍。

2.2.2 擴種階段(2006~2008年) 藥農種下1 hm2藥材的收益是種植玉米、水稻收益的5~10倍,效益很可觀,許多藥農一年即成“萬元戶”。高利潤、高效益產生連鎖反應,于是在利益的驅動下,三省廣大藥農不問市場需求,一哄而上,盲目擴大藥材種植,種植面積逐年擴大至5萬hm2(約合75萬畝),是起步初期的10倍。

2.2.3 調減階段(2009年) “物極必反”,市場經濟規律是“贏賤缺貴”。由于藥材市場整體走勢低迷,市場用量減少,各地庫存爆滿,嚴重的產大于銷導致價格的大幅下降,許多盲目擴大種植,不問市場需求的藥農收益極微,甚或血本無歸,欲哭無淚。“吃一塹長一智”,廣大藥農在各級政府有關部門的幫助指導下,以市場為導向,看準市場,看準行情,產品與市場“對接”,對藥材種植做了較大調減,砍掉了爛市品種和滯銷品種的種植,增加了市場急需、不愁銷路、效益看好的品種,中藥材種植面積由擴種階段的5萬hm2,調減至4 萬hm2(約合60萬畝),為后期的種植面積穩定奠定了基礎。

2.2.4 穩定階段(2010~2013年) 在藥材種植面積調減之后,于2010年進入了穩定階段。本期的主要特點是:種植面積不見大起大落,連續3年保持穩定,穩定在4萬 hm2;藥材種植品種繼續保留有市場、有訂單、有效益的東北知名品牌的道地藥材30~50個,并適度擴大這些品種的種植面積,主要有:人參(園參)、西洋參、關防風、北柴胡、東黨參、北黃芪、北黃芩、甘草、穿山龍、遼細辛、萬壽菊、龍膽、關黃柏、遼藁本、遠志、水飛薊、豬苓等品種。

3 市場購銷趨旺,供需缺口放大

據筆者對2013年東北地產藥材購銷動態的一項專題調查顯示:整體走勢向好,市場購銷兩旺。據不完全統計,90%的野生道地藥材全產全銷,較2011年增長20%,同比增長30%;80%的家種藥材全產全銷,較2011年增長10%,同比增長15%。

3.1 需求增加,購銷活躍

2013年東北地產藥材產新后,有來自國內外的藥廠、中藥飲片廠、保健品企業、植提物廠、大型藥材公司、大藥店、藥市、外貿以及三甲中醫院等大批客戶云集東北三省,眾商對東北道地藥材情有獨鐘,其中知名品牌和強勢品種是客商采購的首選,如:鮮人參、紅參、白參、生曬參、西洋參、黨參、關防風、刺五加、甘草、穿山龍、蒼術、赤芍、黃柏、白鮮皮、細辛、龍膽、金蓮花等品種,需求量同比上升20%左右。產新至今,東北市場總體保持購銷活躍,產銷兩旺的良好態勢,重點品種大貨難求,庫存顯薄,拉升價格上漲,其中野生藥材中的80%品種價格有不同程度的上漲,60%的家種品種價格穩中趨升,只有10%~15%的品種價格或穩或小幅下跌。

3.2 產不足需,缺口放大

進入21世紀以后,東北藥材的產銷漸呈“兩極分化”之勢:一方面,東北野生藥材資源及產量正以每年10%~15%的速度遞減,家種藥材中的緊俏品種(如人參、西洋參等)的產量也以每年30%的速度遞減;另一方面,國際國內兩個市場對東北藥材的需求量在逐年增加。據估算,每年增幅已超過20%~30%左右。東北中藥材供需關系的一增一減,導致供需矛盾日趨尖銳,缺口逐年放大。有業內人士分析認為,東北野生藥材每年缺口70%左右,家種藥材中的緊俏品種缺口約為30%~40%左右。

4 道地藥材受寵,價格持續上漲

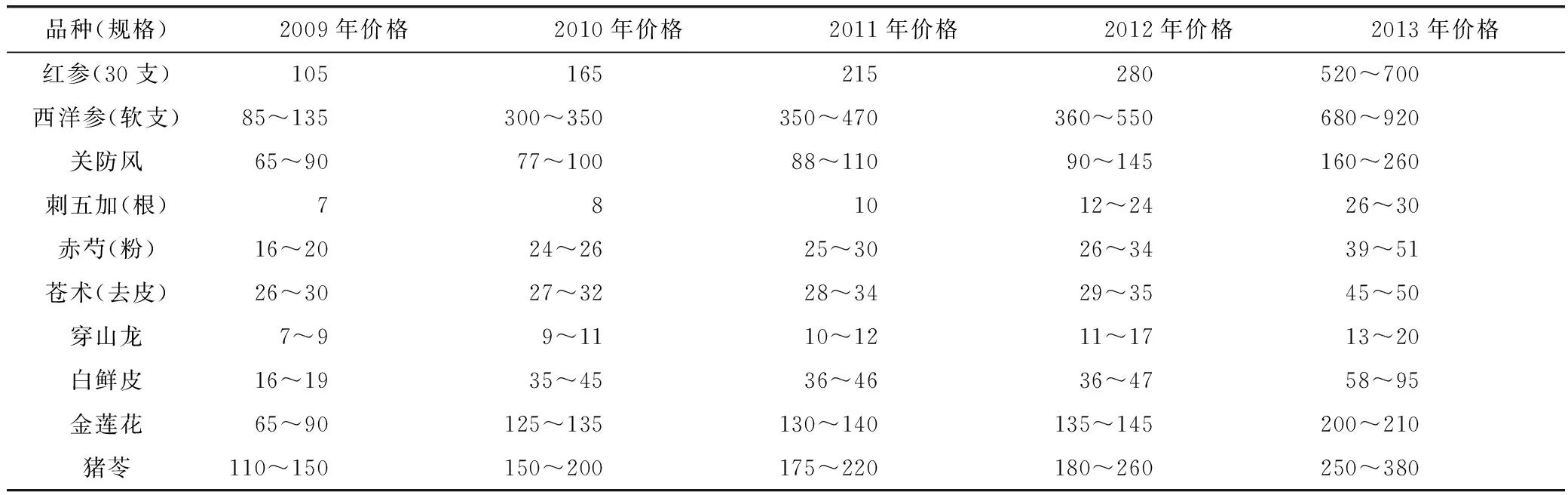

據筆者對東北三省10個重點產區和哈爾濱三棵樹、吉林長春、遼寧清原等6個藥材市場產新后價格走勢的一項專題調查顯示,2013年東北藥材特別是野生道地藥材價格普遍上漲已成大趨勢。據不完全統計,在調查的常年購銷的70個藥材品種中,有53個品種價格上漲,占到調查總量的76%,平均漲幅為20%,其中有10個品種同比平均上漲62%,成為2013年東北市場上的強勢品種(見表2)。

表2 2009~2013年東北10大強勢品種價格走勢一覽表 /元·kg-1

從表2中總結出以下5個商情:一是從2009年起以10大強勢品種為代表的絕大多數藥材,價格持續5年上漲,漲幅逐年加大;二是價格上漲的品種有80%是野生道地藥材,在國內國際兩個市場上知名度、關注度和依賴度逐年提高;三是價格上漲的品種多為產量下降,產不足需,供需缺口加大,如:10大強勢品種中減產50%的有紅參、西洋參,減產70%的有關防風、刺五加、赤芍、蒼術、穿山龍、豬苓,白鮮皮減產80%;四是價格上漲的品種多具有需求上升,庫存薄弱,走動順暢等優勢;五是產區大貨難收購,藥農藥商惜售,后續供給乏力,為后市價格再漲鋪平道路。

5 強勢品種產銷分析

5.1 人參(園參)

人參種植用地從2005年起,呈逐年減少之勢。2013年人參生產年度的產量是2007~2008年種下的,正值種參用地大幅調減之時,總產量約2 000 t左右,同比減少30%左右。產新后產地出現“爭購”現象,表現為:產新前有資金大戶介入,高價預訂在地未采挖的人參,數量較大;產新后藥商、藥廠、外貿出口以及人參加工企業大量進入產區探盤問價,采取哄抬價格、預付訂金、報銷差旅費、送貨分紅利等辦法,積極采購大貨。由于鮮參采挖量同比減少40%,鮮參上市量同比減少50%,各類加工參(紅參、白參、生曬參、白糖參等)上市量減少30%~40%左右,加之產地庫存空虛,導致供給缺口高達50%左右。缺口即為商機,拉升人參各類品種價格較2012年產新期大幅上漲,創歷史新高。到筆者發稿時止,鮮參價(千克價、產地均價、下同)由80~90元上漲至160~180元,普通紅參(下同)30支由220~240元上漲至520~570元,紅參48支由190~205元上漲至470~670元,紅參64支由170~180元上漲至430~650元,紅參80支由160~170元上漲至385~620元,紅參小抄由150~160元上漲至350~380元,紅參直須由155~175元,上漲至345~420元,白參(帶須)由270~380元上漲至590~750元,白參(無須)由280~390元上漲至615~770元,生曬參(全須)由300~330元上漲至600~750元。以上10個規格人參價格同比平均上漲153%,創歷史新高。產新后不久,產區已無大貨供應市場。

5.2 西洋參

種植用地逐年萎縮,減幅超過40%,加之參農紛紛進城工作,家中少人或無人從事藥材生產,導致產量持續減少,2013年產量同比減少50%左右,因此,產新前已有吉林、黑龍江等藥廠、飲片廠、外貿和業內資金大戶、業外熱錢等到產區高價預定在地未挖的西洋參,預定量估算占到2014年總產量的30%~40%左右,導致上市量雪上加霜。估算2013年上市量同比減少50%左右,拉升市價進入2013年之后就開始逐月上漲,漲幅逐月加大,軟支由345~550元上漲至680~920元,硬支由335~530元上漲至670~900元。在國產西洋參價格大幅上漲的帶動下,進口西洋參價格亦在同步大幅上漲,長支由430~680元上漲至800~1 150元,短支由450~650元上漲至780~1 100元,價格漲幅之大,為歷年所少見。價格大漲,帶動藥農惜售,商家囤積,后市行情不會平靜。

5.3 關防風

關防風以野生品聞名遐邇,是國家三級重點保護的野生植物藥材品種。產新后減產約70%左右,春季產新不久便銷售一空,目前產地少見大貨供應市場。很多藥農藥商惜售,部分大戶壓貨囤積,關內諸多藥廠不斷致電產地高價收購,收購商在產新前后紛紛進入產地哄抬價格入手,但如愿者寥寥無幾。供需缺口擴大,拉升價格連年上漲,由90~145元上漲至160~260元,創歷史新高。

5.4 刺五加

以野生品供應市場,黑龍江、吉林兩省產量居首,遼寧省產量次之。野生資源日趨匱乏,近年已進入枯竭階段,減產70%左右,供需缺口連年放大,2012年缺口50%,2013年缺口放大至70%,產新后不等上市就銷售一空,價格持續上漲,根統貨由16~22元上漲至26~30元。

5.5 赤芍

赤芍總產量約占全國總量的60%左右,由于多種原因導致產量每年遞減10%~15%左右,2013年東北減產70%,整體銷勢好于上年,產新后有大批藥廠、飲片廠和藥市藥商到產區探盤問價,入手大貨的客商增加,由于減產、惜售、壓貨等多種因素,致使上市量同比減少70%左右,加之庫存空虛,價格持續堅挺,小幅上漲,由26~34元上漲至39~51元。

5.6 蒼術

蒼術產量約占全國總量的40%左右,年產量已由2012年的300~400 t,減少至2013年的300 t左右,為歷年最少。近年,產區已難見成片的蒼術,許多藥廠、飲片廠、藥材公司等已將設在產區的收購站點撤回,轉到南方產區收購。產新前后市場需求增加,產地購銷兩旺,市價繼續上漲,去皮價與半去皮價分別由29~35元和23~28元上漲至45~50元和40~45元。

5.7 穿山龍

野生與家種均產,野生品占總量的90%以上,市場主要依靠野生。產量逐年遞減,同比減產70%左右。產新后有藥廠、植提物廠進入產區大量收購,由于產不足需,供需缺口加大,雖然藥廠出價不菲,但也只能采購到部分原料,致使許多終端用戶轉至內蒙古、河北等產區收購。產新至今,價格始終居高不下,由11~17元上漲至15~20元,東北各地農貿市場價格高達20~30元以上。

5.8 白鮮皮

資源連年枯竭,產量大幅減少,2013年減產70%~80%左右,導致庫存空虛,同時,朝鮮進口也在逐年縮減,供需缺口逐年加大,估算缺口高達60%~70%左右,拉升價格大幅上漲,由36~47元上漲至58~95元。

5.9 金蓮花

金蓮花市場完全依賴野生品,藥用價值很高,應用范圍廣泛。近幾年已拓寬至茶飲、保健品和蔬菜、餐飲等市場,用量銳增2~3倍。但由于多年無序的采摘,加之資源遭到變遷,產量一年比一年減少,近年東北產地已難見到成片的金蓮花盛開,產量銳減至70%以上,同比下降50%以上,帶動市價由135~145元暴漲至200~210元,創歷史新高。

5.10 豬苓

東北完全以野生品供應市場,由于連年無序的濫采亂挖,野生資源已從匱乏演變成枯竭,產量逐年銳減。據有關媒體報道,2010年產量由300 t,2012年再減至200 t,2013年已減至80t左右,為歷年最少,產區已難見大貨,吉林客戶到黑龍江產區高價收購,但大貨難求,導致價格逐年上漲。2011年上漲至175~220元,2012年再漲至180~260元。進入2013年后,價格逐月上漲,1~3月上漲190~280元,4~6月上漲至195~300元,7~8月上漲至200~320元,9~12月上漲至220~360元,到筆者發稿時已上漲至250~380元。

6 東北地產藥材后市展望

東北地產藥材產供銷發展趨勢是東北三省廣大藥農和業界關注的焦點。據業界資深人士預測和展望東北藥材后市認為:整體走勢應該是穩定趨升。主要依據概括為:國家將繼續出臺有利于發展中醫藥事業的新政,寬松的貨幣政策保證中型和小微型中藥產業的正常生產經營,國家將繼續實施振興東北老工業基地多項優惠政策,激活一大批小微藥廠,帶動中藥材的用量大幅增長,同時,今后幾年我國中藥材、中成藥、中藥飲片、植物提取物、新型中藥等的出口將繼續增長,出口范圍拓寬,出口單價大幅上漲;國家新版基本藥物目錄實施,新目錄中涵蓋化學藥品和生物制品、中成藥、中藥飲片三大部分,其中中成藥(含民族用藥)共計205種,占39.4%,較2009年版基藥目錄有大幅增加,所需中藥材、中藥飲片等數量將逐年攀升[3]。東北野生藥材資源已趨匱乏,后市將日趨枯竭,產量連年銳減,家種藥材發展滯后,由于用地、用工等諸多利空,將使種植面積呈逐年減少之勢,供給捉襟見肘;朝鮮進口的藥材亦在同步減少,減幅逐年加大,后續乏力,導致東北藥材供需缺口放大,庫存空虛,供需矛盾加劇的“瓶頸”3~5年之內難以緩解,有超過60%的東北野生藥材將在未來的5年顯現供給危機,一些強勢品種將出現斷檔。

綜上所述,東北藥材后市行情將在目前的價位上再攀新高。預測強勢品種價格將在后市(2014~2016年)上漲20%~30%,其他品種將上漲10%~15%左右,跌價與爛市品種將少見或不見,同時也不排除少數枯竭緊俏品種價格暴漲的預期。

[1] 丁鄉.東北三省中藥資源匱乏現狀與可持續發展對策[J].特種經濟動植物,2012,12:17-22.

[2] 丁立威.赤芍產供銷趨勢分析[J].中國現代中藥,2013,15(5):430.

[3] 傅青主.藥材有望共享基藥利好[N].醫藥經濟報,2013,5,6(51):7.

[4] 丁立威.藥市穩健前行,藥價普遍上漲[J].中國現代中藥,2011,13(1):55-58.

[5] 丁鄉.吉林省地產藥材產銷趨勢分析[J].特種經濟動植物,2013,01:16.

10.13313/j.issn.1673-4890.2014.01.016

2013-12-25)

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06