淺析建立市政排水管道工程的動態化估算

2014-09-27 07:23:12沈丹桂

城市道橋與防洪 2014年8期

沈丹桂

(上海市政交通設計研究院有限公司,上海市 200030)

0 引語

市政排水管道工程是市政基礎設施重要組成部分之一,也是惠及民生、為老百姓服務的一項內容。隨著各地方大力推進城鎮化建設,不同區域、不同規模的分類計算,影響了前期估算的進度。另外,各地方的土質差異較大,施工方式也各異,僅靠一項全國市政排水估算指標,遠遠不能滿足各地區的需求,影響了前期估算的精度。本文從以上兩個方面出發,利用動態的單位分項工程經濟指標控制估算精度,利用動態組合的估算模式控制估算進度。在設計前期時間緊、任務重的前提下,力求通過動態化的估算方法,使費用估算達到初步設計階段的精度,從而控制市政排水管道工程的建設成本。

1 市政排水管道工程造價的組成

1.1 工程造價估算現狀

我國的項目前期造價管理工作相對滯后,很難編制科學、合理的技術經濟指標進行估算,大多依靠計價人員自身經驗,具有很多的局限性和隨意性。工程項目建設則是一個連續不斷的過程,僅僅對其中一個期間進行調查,顯然不能全面掌控工程項目的變化與發展。

市政工程中常用的估算方法有生產能力指數法、比例估算法、系數估算法和投資估算指標法等。前三種估算方法估算精度較低,投資估算指標法是較為詳細的估算投資方法,該法把整個建設項目分解為各單項工程、單位工程、分部工程和分項工程,按內容分別套用有關單位估算指標,匯總成某一單項工程的工程造價,即工程建筑安裝工程費用,再根據各地區經驗系數,按工程費用比例計算其他工程建設費用、預備費等等。可見,建筑安裝工程費是其中最活躍的部分。

1.2 市政排水管道工程造價的組成內容

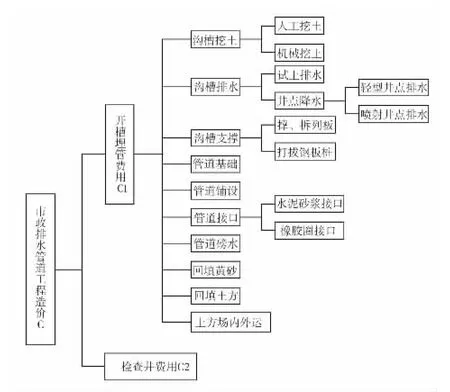

市政排水管道工程具有長路線流水施工作業的特點,其工程費用主要由管道開槽埋管和檢查井兩部分內容組成。即市政排水工程造價C=開槽埋管費用C1+檢查井費用C2,見圖1。

圖1 排水管道工程造價的組成內容

2 排水管道工程費用的計算方法比較

2.1 一般計算方法的弊端

《市政公用工程文件編制深度規定(2013年版)》估算編制深度要求:無論采用何種指標,都必須將其價格和費用水平調整到工程所在地估算編制年度的實際價格和費用水平,結合工程建設條件和特點按照指標使用說明對實物工程量進行調整。作為主要編制依據的《市政工程投資估算指標-排水工程》代表的是全國平均生產水平,不具備區域性和時效性。而設計階段常用的定額計價法,則需要明確工程項目的各項工程量,套用各分項定額子目后才得到工程費用。在設計前期階段,這種方法受設計深度和編制人員的經驗所限制。

2.2 動態化估算費用的方法及控制要點

動態化估算費用的方法意圖在響應我國現有的工程計價模式——“量價分離,市場定價”的基礎上,首先建立動態的單位分項工程經濟指標為價,再通過設計圖集計算各分項計價數量為量。利用數量×單價的組合模式,匯總成某單位工程費用的方法。

估算動態化控制要點主要有:

(1)主要材料和各地區人工價格的動態變化。我國幅員遼闊,各地區間材料價格差異較大,不同時期的人工、材料、機械價格也隨市場行情不斷波動,這就要求各分項經濟指標隨時隨地更新。

(2)動態的復合組價。復合組價是根據多個分項工程內容匯總成一個單位或單項工程的費用。如開槽埋管施工法,其工程費用是從溝槽挖土到完工恢復所耗費的工程實體各項費用和非工程實體項目費用的總和,包括溝槽挖土、溝槽支撐、管道基礎、管道鋪設、砌筑檢查井等。可根據實際工程的規模及特點,選擇性地計取各實施分項工程費用,匯總成排水管道單位工程費用。

建立動態化估算有效地簡化后期的編制工作量,并在一定程度上避免缺項漏項的情況發生,既可節省人力和時間,又可提高計算結果的準確性。但這類方法需要大量的資料收集和準備工作,若缺少了這個前提,應用經濟指標動態化估算也是空談。

3 如何利用經濟指標進行動態化估算

3.1 建立單位分項工程經濟指標

3.1.1 基礎資料的收集

編制動態經濟指標的基礎資料主要有以下幾個方面:(1)工程特征資料,如工程內容、結構特征、主要施工工藝等。(2)編制依據,如《市政公用工程設計文件編制深度規定(2013年版)》、《市政工程投資估算標準 ——第四冊 排水工程》HGZ47-104-2007。(3)工程造價資料,如專業定額、其他費用定額、地方相關規定、主材價格等。

3.1.2 建立單位分項工程經濟指標

結合定額及地方文件規定套取相應定額子項并計費,計算出的各分項工程經濟指標是包含直接費、間接費、管理費、利潤的全費用指標,記為Pm。如開挖 1 m3土(元 /m3),澆筑 1 m3混凝土(元 /m3),鋪設100 m管道(元/100 m)等。

3.2 單位分項工程的計價工程量

3.2.1 排水管道工程造價的主要影響因素

從圖1可以看出,構成費用主體內容的有:溝槽開挖與回填、雨污水管道的基礎和鋪設等子項;構成施工措施費用的子項有:溝槽排水與溝槽支撐等。在影響管道工程造價的因素中,相互之間有些是獨立的,有些又是關聯的,比如管材的選擇直接影響了溝槽的開挖寬度以及管道的接口形式,土質類型決定了開槽方式和施工方法等等。所以,計算工程數量時選擇那些影響因子最大的變量:管道的管徑(T1)、管道埋深(T2)、管材及施工形式(T3)、管道長度(T4)。

3.2.2 建立分項工程數量計算表

我國地域廣闊,建立的工程量計算表應該包含各地區排水工程的特點。《市政排水管道工程及附屬設施》國家建設標準設計圖集(06MS201)包括混凝土排水管道、埋地塑料排水管道的標準圖紙及施工要求,適用各省市的市政排水工程建設,符合工程計量的要求。引用排水工程造價因素的四個特征變量(管徑 T1、埋深 T2、管材 T3、管長T4)作為主要輸入函數,標準圖集中各管道基礎數據為計算前提,建立各分項工程數量計算式。

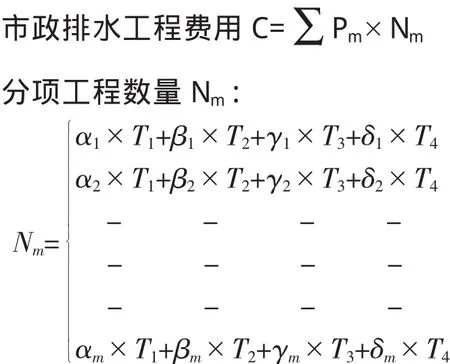

3.3 動態組合,形成工程費用

利用建立的單位分項工程經濟指標和各分項工程數量,類似菜單式的選擇性組價方式,匯總成某單位工程的費用估算。計算公式如下:

式中:α——由管徑不同產生的計算系數;

β——由埋深不同產生的計算系數;

γ——由管材不同產生的計算系數;

δ——由管長不同產生的計算系數;

Pm——排水管道工程的各單位分項工程經濟指標。

4 動態化估算的應用

4.1 工程實例

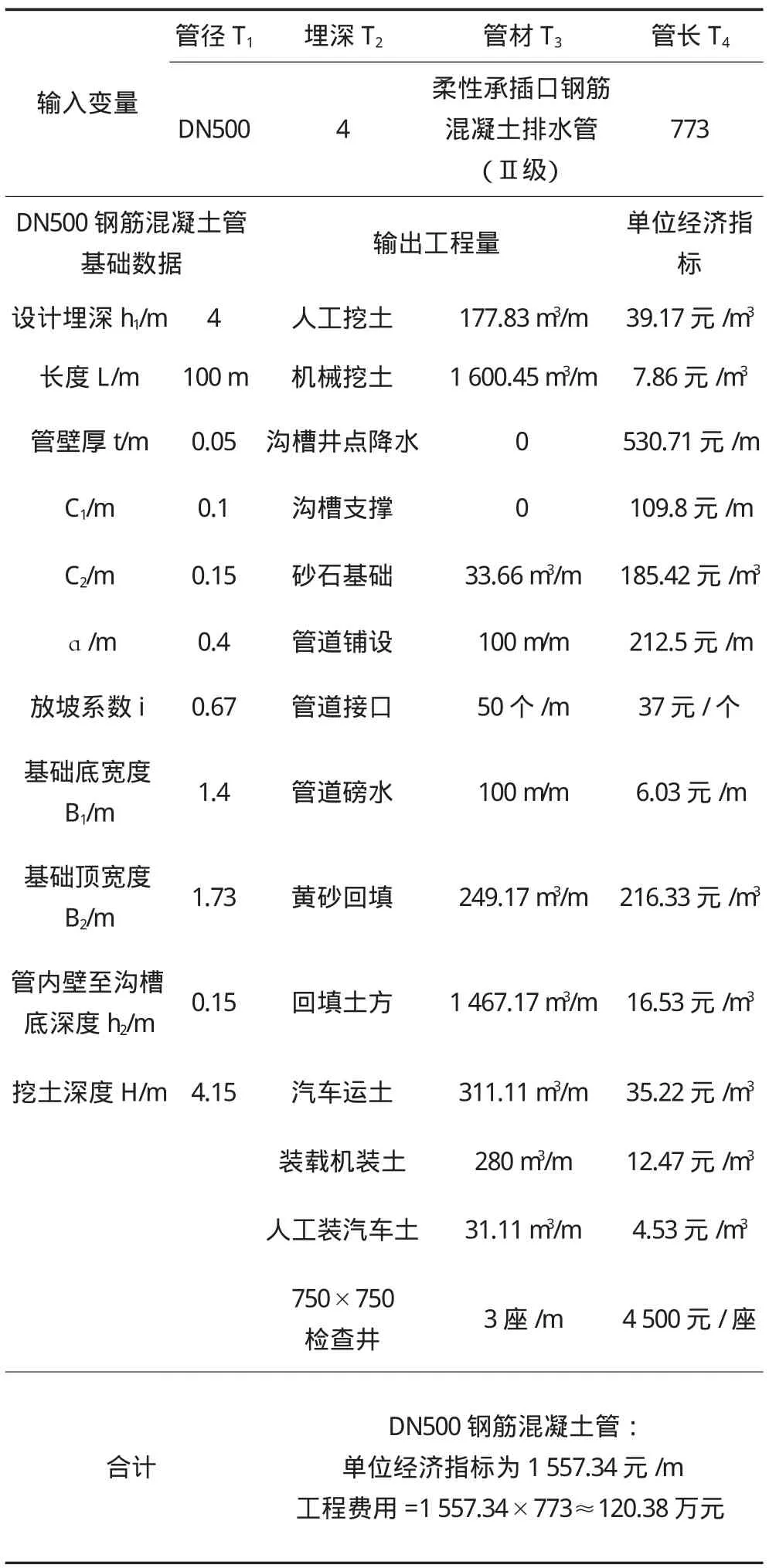

河南省鄭州市某新建道路工程:污水管DN500長度約773 m(包括預留支管),平均設計埋深H=4.0 m。管材均采用鋼筋混凝土承插管(Ⅱ級),柔性橡膠圈接口,120°砂石基礎,中粗砂回填至管頂以上50 cm。管頂以上50 cm至道路路基底部范圍內,采用良質土回填,并分層整平、夯實。勘察期間地下水位埋深17.5 m左右,水位年變幅0.5~1.0 m。

4.2 編制依據及有關說明

(1)《河南省市政工程工程量清單綜合單價(2008)》。

(2)根據項目所在地區,取定主要工料機價格。人工:67元 /工日;水泥(42.5):380元 /t;中砂:130元 /m3;碎石(5~40 mm):105元 /m3;柔性承插口鋼筋混凝土排水管(Ⅱ級)DN500×2 000×55mm,187元/m。

(3)C15混凝土以上均采用商品混凝土,運距按6 km計。棄土運距10 km計。

(4)檢查井按100 m平均3座設置。

4.3 工程項目估算

由項目概況已知,工程所屬地區水位較低,可采用大開挖施工。選擇的特征變量分別為:管徑T1(DN500)、管道埋深T2(4 m)、管材及施工形式T3(鋼筋混凝土承插管,無支撐大開挖)、管道長度T4(773 m)。運用計算機便捷的數據計算功能,得到DN500污水管估算費用約120.38萬元。詳見費用計算見表1。

表1 費用計算表

4.4 工程估算與施工圖預算的比較

利用動態化估算的方法,污水管DN500工程估算費用為120.38萬元,與施工圖預算115.26萬元誤差小于5%。可見,建立動態的單位經濟指標進行工程費用的動態化估算,即符合一般工程造價的編制辦法,也為后期階段費用控制提供了良好的校對平臺。

5 結語

建立市政排水管道工程動態的單位經濟指標是一個長期補充和調整的過程,需要根據不斷變化的市場信息及行業動態及時更新。此套費用計算體系應該是標準的、動態的,體現市場變化的。其他工程也可參考類似方法,促進工程項目在前期階段的決策實施。

[1]HGZ47-104-2007,市政工程投資估算指標[S].

[2]何照明.住宅工程經濟指標動態標準化研究[J].建筑經濟,2013(3):25-27.

[3]王彬.基于BP神經網絡的市政排水工程造價估算[J].山西建筑,2008(9):368-369.

[4]唐中良.排水管道造價指標的費用函數分析[J].中國市政工程,2006(1):45-46.

猜你喜歡

建材發展導向(2021年12期)2021-07-22 08:06:40

建材發展導向(2021年7期)2021-07-16 07:08:12

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36