中國天然氣供需形勢與展望

2014-10-22 02:12:08張抗

天然氣工業(yè) 2014年1期

關(guān)鍵詞:產(chǎn)量

張抗

中國石油化工股份公司石油勘探開發(fā)研究院

中國發(fā)展國民經(jīng)濟(jì)的“十二五”規(guī)劃已執(zhí)行過半,迫切需要研究其執(zhí)行狀況、判斷屆時(shí)能否完成相應(yīng)指標(biāo)并及早部署對“十三五”規(guī)劃的相關(guān)研究。為此,筆者分析了國內(nèi)天然氣及燃?xì)獾慕诠┬栊蝿荩瑢Α笆濉蹦┢诳赡苻嚨降闹笜?biāo)作了框架性預(yù)測,并對“十三五”的基礎(chǔ)性研究提出了一些建議,供參考。

在對中國天然氣的數(shù)字指標(biāo)體系進(jìn)行研究時(shí),必須注意到其以下特點(diǎn),這是進(jìn)行深入探討的前提:①中國公布的天然氣產(chǎn)量包括常規(guī)氣和屬于非常規(guī)范疇的致密(砂巖)氣,在中國不斷向物性變差的儲層開拓時(shí)已逐步擴(kuò)大到需要以水平井和壓裂才能獲得經(jīng)濟(jì)效益的致密砂巖油氣領(lǐng)域,但致密與否并沒有統(tǒng)一明確的界線,也缺乏對其儲、產(chǎn)量的系統(tǒng)統(tǒng)計(jì)數(shù)字,因而其儲、產(chǎn)量被并入常規(guī)氣公布;②目前對煤層氣儲、產(chǎn)量的管理不到位,其統(tǒng)計(jì)數(shù)出自多門,互相間有較大差別;③缺乏對商品氣量的認(rèn)真統(tǒng)計(jì),以至于許多人都把井口產(chǎn)量等同于市場供應(yīng)量,以此思路作規(guī)劃往往“人為地”留下了供銷間的缺口——這在商品率相當(dāng)?shù)偷拿簩託馍媳憩F(xiàn)更為明顯[1];④目前中國燃?xì)獾墓?yīng)中未涉及煤制氣(包括焦?fàn)t煤氣)、生物制氣等非天然的人造氣,而在今后它們將規(guī)模投產(chǎn),其市場供應(yīng)量就不能再被忽略,它們出現(xiàn)在供應(yīng)方的名錄中,這將使我們研究的對象從天然氣擴(kuò)大成燃?xì)猓▏獬7Q氣體燃料),其構(gòu)成就變得較為復(fù)雜。

1 近期中國天然氣生產(chǎn)形勢的變化

1.1 天然氣儲量

我國現(xiàn)代天然氣工業(yè)起步晚于石油,到20世紀(jì)的后20年仍處于快速發(fā)展的青年期,天然氣地質(zhì)儲量的年增長率可達(dá)兩位百分?jǐn)?shù),20世紀(jì)90年代約為17.3%[2]。但由于基數(shù)增大且新發(fā)現(xiàn)趨緩,年增長率到21世紀(jì)初就降到一位百分?jǐn)?shù),2001—2005年間為9.47%;近期的2005—2010年間為8.0%,2011、2012年分別為7.99%和9.53%。更值得關(guān)注的是可采儲量的變化。新發(fā)現(xiàn)和探明的天然氣儲量中致密砂巖氣所占的比重越來越大,儲量品級下降。再加上產(chǎn)量逐年攀升,導(dǎo)致剩余可采儲量(國外一般性統(tǒng)計(jì)表中所指儲量即為此)年增長率總體走低,以至于在21世紀(jì)初曾出現(xiàn)天然氣剩余可采儲量下降的局面,2011、2012年剩余可采儲量年增長率比地質(zhì)儲量年增長率分別低1.37%、2.33%(表1)。在上述討論的基礎(chǔ)上,筆者設(shè)定2014年和2015年中國天然氣地質(zhì)儲量年增長率和剩余可采儲量年增長率分別為8%和7%,預(yù)計(jì)2015年中國天然氣累計(jì)探明地質(zhì)儲量和剩余可采儲量分別為13.616×1012m3和3.817×1012m3,即在“十二五”期間增加量依次約為4.48×1012m3和1.09×1012m3,從新探明天然氣地質(zhì)儲量的數(shù)量上可能超額完成“十二五”規(guī)劃的指標(biāo)(3.5×1012m3)。

表1 2005—2015年中國天然氣儲量變化表

1.2 常規(guī)天然氣和致密氣產(chǎn)量

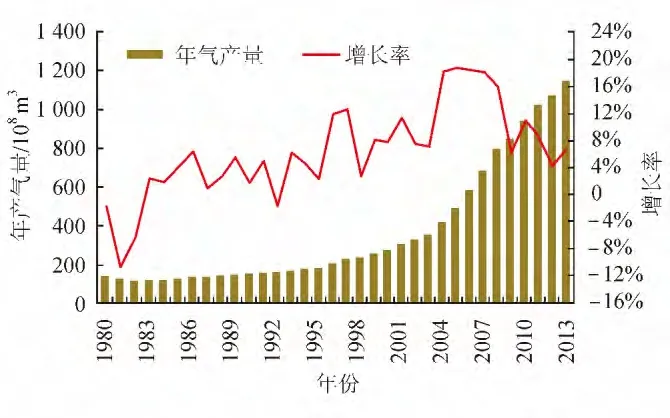

中國天然氣產(chǎn)量變化呈現(xiàn)出明顯的分期性(圖1)。1996年產(chǎn)量超過200×108m3,到2003年達(dá)350×108m3,其間的年增長率為7.23%~12.73%,平均年增長率為8.71%。2004年產(chǎn)量超過400×108m3、2008年產(chǎn)量超過800×108m3,此期間以高年增長率(15.97%~18.96%,平均亦達(dá)18.07%)為特點(diǎn)。2008年后天然氣產(chǎn)量雖持續(xù)增長并在2011年越過1 000×108m3大關(guān),但年增長率則大減,除2010年達(dá)11.23%外,其余皆明顯低于10%,平均年增長率為7.37%,甚至比1995—2003年期間的均值都要低1.34%。2005年后天然氣產(chǎn)量年增長率曲線已經(jīng)呈現(xiàn)出總體走低的趨勢。顯然這種年增長率的大幅持續(xù)下降與其構(gòu)成中致密氣產(chǎn)量所占比例越來越大有關(guān)。2010—2012年的平均年增長率為6.07%,2013年初曾預(yù)測該年天然氣產(chǎn)量為1 150×108m3、與之相應(yīng)的年增長率分別為7.77%。基于以上分析,筆者以8%的年增長率預(yù)測2015、2020年的中國常規(guī)氣加致密氣的總產(chǎn)量分別可能達(dá)1 340×108m3、1 970×108m3(表2)。若以2015年產(chǎn)量1 340×108m3計(jì),則“十二五”期間的天然氣產(chǎn)量年增長率為7.16%。

圖1 1980—2013年中國天然氣產(chǎn)量和年增長率變化圖

表2 2010—2020年中國天然氣產(chǎn)量變化表

綜合天然氣儲量、產(chǎn)量的變化趨勢可以認(rèn)為,我國天然氣的發(fā)展已出現(xiàn)由青年期向壯年期過渡的跡象[3],增長速度已趨緩。

我國歷來缺乏權(quán)威的天然氣商品率的統(tǒng)計(jì)數(shù)據(jù),據(jù)未經(jīng)核實(shí)的內(nèi)部資料,2012年商品率為85.4%。近年來世界天然氣平均商品率為85%。以2015年將達(dá)到更高水平的90%計(jì),屆時(shí)我國常規(guī)氣加致密氣的商品氣量應(yīng)為1 206×108m3。

1.3 頁巖氣、煤層氣和煤制氣

1.3.1 頁巖氣

美國頁巖氣革命的成功在中國激起了強(qiáng)烈反響,已進(jìn)行了第一次全國頁巖氣資源量評價(jià)并召開了多個(gè)的研討會。但投入的實(shí)物工作量仍相當(dāng)少,真正壓裂試采的水平井更少,并沒有真正形成什么“頁巖氣熱”。2012年3月我國公布了《頁巖氣發(fā)展規(guī)劃(2011—2015年)》(以下簡稱《規(guī)劃》)。《規(guī)劃》強(qiáng)調(diào)進(jìn)行資源潛力調(diào)查與評價(jià)、勘探開發(fā)關(guān)鍵技術(shù)及裝備攻關(guān)研究和建立技術(shù)標(biāo)準(zhǔn)、產(chǎn)業(yè)政策體系等工作,“為‘十三五’頁巖氣快速發(fā)展奠定堅(jiān)實(shí)基礎(chǔ)”。《規(guī)劃》還要求“建成一批頁巖氣勘探開發(fā)區(qū),初步實(shí)現(xiàn)規(guī)模化生產(chǎn)”并設(shè)定2015年探明頁巖氣地質(zhì)儲量6 000×108m3、可采儲量2 000×108m3、產(chǎn)量65×108m3的目標(biāo)。幾年來,中國頁巖氣開拓邁出了艱難的第一步,在短時(shí)間內(nèi)對全國不同類型(海相、陸相、海相交互相煤系)、不同時(shí)代(早古生代、晚古生代、中生代、新生代)的暗色頁巖開展了研究,完成了一批探井和水平井壓裂試釆[4]。特別應(yīng)指出的中國接受美國因氣價(jià)大降而“被動地”從頁巖氣向頁巖油發(fā)展的教訓(xùn),一開始就走上頁巖油、頁巖氣并舉的路[5]。但是,由于投資太少、工作量嚴(yán)重不足,從目前的情況看到2015年只能在幾個(gè)先行的試驗(yàn)井組上實(shí)現(xiàn)試采,無法以區(qū)塊“工廠化”開發(fā)井網(wǎng)實(shí)現(xiàn)規(guī)模化生產(chǎn)。從目前的動態(tài)測算,在2013年僅能產(chǎn)頁巖氣近2×108m3,2015年有可能達(dá)到6×108m3的商品氣貢獻(xiàn)量。研究者中有不少人認(rèn)為目前的《頁巖氣發(fā)展規(guī)劃》中所擬產(chǎn)量65×108m3的目標(biāo)有可能在2020年左右實(shí)現(xiàn)。

非常規(guī)氣,特別是頁巖氣求取探明儲量的要求與常規(guī)氣不同,它不但要求有較密鉆井的有效控制而且還要有一批單井試采(試采期一般1~2a)的可靠數(shù)據(jù)。顯然,完成上述《規(guī)劃》提出的探明頁巖氣儲量的指標(biāo)是不可能的。能有幾個(gè)區(qū)塊完成頁巖氣儲量的試算,從而修訂出較為可行的頁巖氣儲量規(guī)范草案就算是很理想的了。

1.3.2 煤層氣

筆者一開始就指出目前國內(nèi)煤層氣管理不規(guī)范,不同單位給出的儲產(chǎn)量數(shù)字相差較大的問題。按現(xiàn)行法規(guī),煤層氣與常規(guī)油氣一樣,其勘探開發(fā)區(qū)塊屬國家一級登記管理[6],也應(yīng)由國家儲量管理委員會審批其儲、產(chǎn)量并按年度公布其儲、產(chǎn)量平衡表。煤層氣的相關(guān)數(shù)據(jù)也確實(shí)列入了《全國油氣礦產(chǎn)儲量公報(bào)》,如在其2012年公報(bào)中給出煤層氣的下列數(shù)據(jù):累計(jì)探明地質(zhì)儲量5 430×108m3、剩余可采儲量2 191×108m3,當(dāng)年產(chǎn)量10.53×108m3。而按各公司發(fā)表產(chǎn)量的匯總,2012年全國煤層氣產(chǎn)量為125×108m3,其中地面抽采25.7×108m3。按2013年9月23日中國政府網(wǎng)國家能源局答記者問所載,2012年地面抽采27×108m3,其中利用20×108m3;煤礦排釆114×108m3,其中利用38×108m3。對比以上3組數(shù)據(jù)可知:①列入國家儲委審批儲量并記錄其年產(chǎn)量的僅只為各公司的部分勘探開發(fā)成果,這意味著管理滯后且不規(guī)范;②不同部門所報(bào)產(chǎn)量、利用量存在著較大差別。

即使按各公司所報(bào)產(chǎn)量來計(jì)算,我國的煤層氣產(chǎn)量也長期未達(dá)到近期各五年計(jì)劃的要求,特別是地面鉆井抽采量和礦山排采氣的利用率兩個(gè)指標(biāo)差得更遠(yuǎn)。“十一五”期間煤層氣儲量增長僅達(dá)指標(biāo)的60%,2010年煤層氣產(chǎn)量指標(biāo)應(yīng)為100×108m3(地面抽采和礦山排采各占一半)、利用率為80%,統(tǒng)計(jì)數(shù)字為產(chǎn)量僅86×108m3(地面抽采僅15.7×108m3)、利用率僅39.6%,即商品氣僅34×108m3。按“十二五”的要求2015年煤層氣產(chǎn)量應(yīng)為300×108m3,其中地面抽采為160×108m3、利用率應(yīng)達(dá)100%。但2012年地面抽采量遠(yuǎn)低于該年應(yīng)達(dá)到的指標(biāo),更令人關(guān)注的是其利用量為52×108m3、利用率僅41.6%,比2011年反而降低了4.6%[7]。據(jù)2013年一季度的統(tǒng)計(jì)結(jié)果,完成抽采和利用目標(biāo)的僅有7省,山西、河南、甘肅、山東等產(chǎn)煤大省都在未達(dá)標(biāo)之列,且湖南、云南分別僅為目標(biāo)值的15%、6.5%,江蘇、新疆的利用率為零。由于基礎(chǔ)性研究不足,鉆井完井和儲層改造工藝上存在缺陷,已鉆井的產(chǎn)氣比例和達(dá)到工業(yè)產(chǎn)量的比例都明顯低于預(yù)期,經(jīng)濟(jì)效益普遍欠佳。為此,作為主要生產(chǎn)者的中國石油天然氣股份有限公司2013年初比原計(jì)劃投入井?dāng)?shù)減少了1 000口,這使得生產(chǎn)形勢更難樂觀。如果前面提到的2011年、2012年的利用(商品)量是可信的話,筆者按照兩年間的商品煤層氣年增長率23.7%推算,2015年商品量應(yīng)達(dá)到100×108m3。但如果考慮到實(shí)際利用率增加的困難,并進(jìn)而把礦山排采氣按其實(shí)際烷烴含量折合成一般(標(biāo)準(zhǔn))天然氣計(jì)(見下述),把2013年實(shí)際煤層氣供應(yīng)量定為15×108m3并預(yù)測2015年實(shí)際供應(yīng)量為40×108m3是較合適的。按上述兩數(shù)字兩年間煤層氣商品量的平均年增長率達(dá)63.3%。

此外,“十二五”規(guī)劃要求新增煤層氣探明地質(zhì)儲量1×1012m3,是《全國油氣礦產(chǎn)儲量公報(bào)》所載2010年累積探明儲量2 734×108m3的近3.66倍,是2010—2012兩年間新增儲量2696×108m3的3.71倍。但從上述長期未能完成計(jì)劃的情況看,兩年后達(dá)到“十二五”要求的新增探明儲量和煤層氣商品量指標(biāo)是很困難的。對我國的煤層氣儲量來說,更重要的不在于增加量,而在于首先應(yīng)建立規(guī)范的儲量計(jì)算、申報(bào)、審批、管理體系。

1.3.3 煤制氣

從相對富煤的資源特點(diǎn)出發(fā),我國一直在進(jìn)行發(fā)展煤化工的探索、試點(diǎn),以作為油氣代用品并作為煤炭清潔化利用途徑之一,其中以煤制氣項(xiàng)目相對成熟。已建成的內(nèi)蒙古自治區(qū)克什克騰旗年產(chǎn)40×108m3煤制氣的產(chǎn)能,待配套的管線建成后即可投產(chǎn),在2014年向北京供氣問題不大;阜新至沈陽(北清)煤制氣管線已于2013年9月貫通,其年產(chǎn)(輸)氣能力為10×108m3。上述兩管線可望在2015年達(dá)到設(shè)計(jì)輸量50×108m3。國家已批準(zhǔn)新疆伊寧、準(zhǔn)噶爾東部諸煤田建設(shè)煤制氣廠和專用東輸管線的立項(xiàng)。但完成整個(gè)產(chǎn)輸系統(tǒng)的配套并規(guī)模投產(chǎn)可能要到“十三五”中后期。我國一直有城市煤制氣的生產(chǎn)歷史,近年焦?fàn)t煤氣的利用和產(chǎn)業(yè)鏈延伸已取得令人鼓舞的進(jìn)展,可以將這兩種煤制氣在2015年的商品供氣量估計(jì)為5×108m3。這樣的話,2015年全國煤制氣的總商品量可達(dá)55×108m3。

我國目前僅有少量生物制氣(沼氣)發(fā)電的試點(diǎn),但缺乏其商品氣量的統(tǒng)計(jì)數(shù)據(jù),估計(jì)其規(guī)模生產(chǎn)也只能在“十三五”期間實(shí)現(xiàn)。

綜上所述,可以預(yù)測2015年我國燃?xì)猓ǔR?guī)天然氣、非常規(guī)天然氣、煤制氣)商品量為1 307×108m3,匡算可計(jì)為1 310×108m3,這可視為國產(chǎn)燃?xì)獾目偣?yīng)量。

2 近期中國燃?xì)庀M(fèi)和進(jìn)口形勢的變化

2.1 天然氣消費(fèi)量

比較歷年來國家統(tǒng)計(jì)局發(fā)布的天然氣產(chǎn)量和消費(fèi)量數(shù)據(jù)可以發(fā)現(xiàn):2006年及以前天然氣產(chǎn)量大于消費(fèi)量且其差值越來越大,如1995年其差值為2.1×108m3、2006年為27.4×108m3,差值是否部分反映了油氣產(chǎn)、輸中的自用和消耗,目前尚無來自實(shí)際數(shù)據(jù)的解釋;2006年后則恰恰相反,而且消費(fèi)量與產(chǎn)量間的差值迅速增大,如2007年為13.8×108m3、2012年則達(dá)378.6×108m3。后者反映出天然氣進(jìn)口量日趨增大。

筆者依據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù)進(jìn)行統(tǒng)計(jì)的結(jié)果表明:1995—2000年間、2000—2005 年間、2005—2011年間,我國的天然氣消費(fèi)量年增長率依次為6.67%、13.80%、18.69%,其中2007年達(dá)25.61%,2011年仍達(dá)21.50%,顯然呈快速增加之勢。但2011年后情況有所變化,2012年年增長率突降至10.60%,從2013年上半年的統(tǒng)計(jì)的實(shí)際消費(fèi)量為820×108m3、同比增加14.6%;以全年消費(fèi)量同比增加14.8%計(jì)、年消費(fèi)量為1 660×108m3。筆者認(rèn)為,這個(gè)變化反映出消費(fèi)量年增長率曲線可能已出現(xiàn)了拐點(diǎn),今后以5年計(jì)的平均年增長率大于20%的可能性不大。

近年的市場形勢是扭曲的低氣價(jià)使進(jìn)口者和生產(chǎn)者均處于虧損狀態(tài),這成為向成本較高(特別是勘探開發(fā)初期)的非常規(guī)氣投資力度不大的原因之一。如無其他條件配合,高氣價(jià)對消費(fèi)方的抑制將會日趨凸顯。但在目前確保不突破通脹率上限的方針下,氣價(jià)上漲又會受到許多方面的限制。如氣價(jià)長期不能反映市場供需形勢和綜合成本,低氣價(jià)壓抑生產(chǎn)和消費(fèi)增長勢頭的情況將難以在近期發(fā)生改變。在此兩難情況下,筆者設(shè)定2014、2015兩年的年我國天然氣消費(fèi)增長率為18%,“十三五”期間年增長率為16%,則2015、2020年的消費(fèi)量分別為2 310×108m3、4 850×108m3(表3)。誠然,任何預(yù)測都是有前提條件的,如果改革到位、價(jià)格理順,天然氣消費(fèi)量年增長率有可能稍高,反之亦然。

表3 2011—2020年中國天然氣消費(fèi)量變化表

2.2 天然氣進(jìn)口量

我國有統(tǒng)計(jì)數(shù)的天然氣進(jìn)口始于2006年,但直到2008年天然氣凈進(jìn)口量仍相當(dāng)?shù)汀?009年天然氣產(chǎn)量年增長率劇減至6.19%,促使凈進(jìn)口量出現(xiàn)增速加快的拐點(diǎn),天然氣進(jìn)口依存度為4.9%。以上趨勢的持續(xù)發(fā)展,使2010—2012年天然氣進(jìn)口量快速增長,2012年的進(jìn)口依存度達(dá)26.2%。2013年的氣價(jià)調(diào)整使上半年的天然氣進(jìn)口量增速降低,但從走勢看,下半年的進(jìn)口量仍會增加,故預(yù)測2013年全年天然氣進(jìn)口量可達(dá)550×108m3,進(jìn)口依存度將達(dá)33.1%(表4)。2012、2013年我國天然氣進(jìn)口量的年增長率分別為29.94%和34.80%,按上文對2015年天然氣消費(fèi)量和供應(yīng)量的預(yù)測,其差值為1 000×108m3,需要以進(jìn)口氣來加以補(bǔ)充。從表4中還可發(fā)現(xiàn),2010年以來我國天然氣出口量持續(xù)降低,與迅速增加的進(jìn)口量相比,似可忽略,故可在2015年及以后的預(yù)測中可將進(jìn)口量視為凈進(jìn)口量。

表4 2005—2013年中國天然氣進(jìn)口量和對外依存度表

按田春榮的資料,2012年我國進(jìn)口天然氣399×108m3(這與表4的值不同,但亦在因統(tǒng)計(jì)范圍有所差異而形成的合理差值之內(nèi)),其中來自中亞的管道氣199×108m3、液化天然氣(LNG)200×108m3[8](約合1 470×104t)。原定該年投產(chǎn)的6座 LNG接收站己在2012年秋全部建成,設(shè)計(jì)年接收能力1 880×104t(約合260×108m3),經(jīng)過磨合其2015年完全可達(dá)到設(shè)計(jì)的年進(jìn)口量。中緬油氣管線2013年已基本建成,2015年亦可達(dá)到設(shè)計(jì)進(jìn)口量120×108m3。根據(jù)2013年9月中國與土庫曼斯坦之間達(dá)成的協(xié)議,到2013年可完成中國—中亞天然氣管線C線建設(shè)、氣田開發(fā)工程亦將取得重大新進(jìn)展,2015年向中國供氣300×108~350×108m3是有可能的。這樣,已投產(chǎn)的LNG接收站和屆時(shí)可進(jìn)口的管輸天然氣就可有680×108~730×108m3的進(jìn)口能力。這與前述的該年需進(jìn)口氣1 000×108m3之間尚有270×108~320×108m3的差距。顯然,如需滿足2015年預(yù)期的消費(fèi)量,還需再補(bǔ)充新措施以增加進(jìn)口。這樣,原擬在2015年建成的7座LNG接收站必須有一部分的第一期工程提前到2014年底建成并具備接收、輸氣能力,使LNG年進(jìn)口量比原定再增加150×108~200×108m3。另外從中亞進(jìn)口的天然氣量還要加大,爭取達(dá)到年輸氣量450×108~500×108m3的規(guī)模。為此,就需要立即著手布置并落實(shí)相應(yīng)的工作。

令人擔(dān)憂的是曾在我國冬季出現(xiàn)的“氣荒”近年又有再現(xiàn)并擴(kuò)大之勢。這不僅與年供應(yīng)量的缺口有關(guān),也與調(diào)峰等配套措施嚴(yán)重不足等有關(guān)[9]。2011年“氣荒”僅出現(xiàn)在山東、湖南個(gè)別地方,2012年已擴(kuò)大到北京、湖北、浙江、江蘇、內(nèi)蒙古等十余省的部分地區(qū)。連續(xù)的霧霾迫使不少地方(特別是華北地區(qū))提前部署了煤改氣工作,使該年淡季已出現(xiàn)局部的限氣現(xiàn)象,預(yù)計(jì)今冬明春的氣荒可能更為嚴(yán)重,其影響面可更大(可能要包括西氣東輸?shù)纳稀⒅杏危恍㎜NG企業(yè)也有出現(xiàn)限供、斷供的擔(dān)憂。今后城市化進(jìn)程加快和環(huán)保壓力增大,將對燃?xì)夤?yīng)形成更大的壓力。歷史經(jīng)驗(yàn)再次提醒我們,不僅要關(guān)注燃?xì)獾墓?yīng)量和進(jìn)口量,還要注意其中、下游的配套設(shè)施建設(shè),特別是要有相應(yīng)的調(diào)峰能力。

3 對“十三五”中國天然氣目標(biāo)研究的建議

中國經(jīng)濟(jì)正處于發(fā)展轉(zhuǎn)型和結(jié)構(gòu)調(diào)整中,經(jīng)濟(jì)體制改革也進(jìn)入了深水區(qū)。在此時(shí),深入總結(jié)過去,特別是前幾年的經(jīng)驗(yàn)教訓(xùn)并提前開展“十三五”能源規(guī)劃研究是及時(shí)和必要的。這里僅基于本文的討論,就天然氣規(guī)劃的基礎(chǔ)性研究提出一些建議,以期拋磚引玉。

3.1 完善天然氣的統(tǒng)計(jì)管理

就常規(guī)油氣來說,我國已形成了一套貫穿上中下游的統(tǒng)計(jì)和管理體系,其中大部分已與國際接軌,這為正確認(rèn)識的取得奠定了基礎(chǔ)。但對非常規(guī)油氣來說卻還存在著相當(dāng)多的問題,甚至連基本數(shù)據(jù)都不清,那又何談研究!

3.1.1 必須完善商品氣的統(tǒng)計(jì)和研究

囿于計(jì)劃經(jīng)濟(jì)體制,我國長期把生產(chǎn)量和實(shí)際供應(yīng)量混為一談,缺乏產(chǎn)品的商品率概念,正是這一點(diǎn)沒與國際慣例接軌。各生產(chǎn)公司所統(tǒng)計(jì)的井口產(chǎn)量是所有統(tǒng)計(jì)的基礎(chǔ),由此向上游追溯而形成與累積探明地質(zhì)儲量和可采儲量、年產(chǎn)量和累積產(chǎn)出量、剩余可采儲量間的平衡表。但井中生產(chǎn)的氣有部分在出井口后就被分離出凝析油(在統(tǒng)計(jì)上已列入石油范疇)、部分氣作為油氣田內(nèi)用的動力和燃料、更有相當(dāng)部分為增產(chǎn)油而回注地下(這在以伴生氣為主且更重視采油的中東很普遍,在我國老油區(qū)亦有漸增多的趨勢),但也有相當(dāng)部分放空燃燒(俗稱點(diǎn)天燈)。即使進(jìn)入外輸管道門站的氣也可能因運(yùn)輸而損耗,如作為增壓站的動力燃料。在LNG生產(chǎn)、運(yùn)輸和再氣化的過程中也有類似的損耗。除去以上各種天然氣產(chǎn)—銷過程中的使用、損耗后,真正可以作為商品供應(yīng)天然氣消費(fèi)市場的量與井口產(chǎn)量的比稱為商品率。在不同條件下其值可差別相當(dāng)大,天然氣勘探開發(fā)初期,放空和損耗量可很大,商品率多較低。按法國國際天然氣信息中心(CEDIGAZ)多年的統(tǒng)計(jì),世界天然氣總產(chǎn)量的商品率在上世紀(jì)末期以來多在80%~85%[1],例如2006年回注、放空、其他損耗依次占總產(chǎn)量的11.0%、3.3%、5.7%,則其商品率僅80%。此外還應(yīng)注意到,如果對某些低產(chǎn)氣井(包括初期的非常規(guī)氣生產(chǎn))予以補(bǔ)貼也必須以實(shí)際銷售的商品量計(jì),將內(nèi)部使用量、放空等計(jì)入并要求給予補(bǔ)貼是非常不合理的。

顯然,在完善的市場經(jīng)濟(jì)中應(yīng)以商品氣量作為研究消費(fèi)量、進(jìn)口量關(guān)系的平衡條件。建議在今后的規(guī)劃預(yù)測中補(bǔ)上這一被忽視的環(huán)節(jié)。但從中國的具體實(shí)際出發(fā),如何計(jì)算商品率才符合客觀情況,對“十二五”末期和“十三五”采用90%的商品率作為商品量預(yù)測是否合適,尚需認(rèn)真研究。

3.1.2 完善對煤層氣的統(tǒng)計(jì)管理

從以上的論述中可以看出,即使僅計(jì)算在國家登記獲得的勘探開發(fā)權(quán)的區(qū)塊,其煤層氣勘探和開發(fā)也未被納入法定部門的全程監(jiān)管之中。從儲量上看,業(yè)內(nèi)人士都知道,各公司已初步審批的常規(guī)油氣探明儲量在被法定的審核部門(國家礦產(chǎn)儲量委員會)審核時(shí)往往也會有相當(dāng)幅度的縮減。此外,現(xiàn)行儲量規(guī)范還規(guī)定,在投入開發(fā)后按規(guī)定期間必須進(jìn)行儲量復(fù)算,這對需要以較密集的生產(chǎn)井、以能反映實(shí)際產(chǎn)能的單井產(chǎn)量變化曲線來確定探明儲量和采收率的非常規(guī)油氣更加重要。為了從源頭上奠定科學(xué)管理的基礎(chǔ),總結(jié)經(jīng)驗(yàn)進(jìn)一步完善符合中國實(shí)際的煤層氣各項(xiàng)規(guī)范、標(biāo)準(zhǔn),堅(jiān)持嚴(yán)格的儲量管理制度是必要的。

煤層氣的兩大構(gòu)成(地面抽采和礦山排采)之間在開發(fā)利用上有著相當(dāng)大的差別。從成分上看,地面打井采得的煤層氣幾乎為純甲烷,而井下排采的煤層氣中卻混有大量空氣,有的甲烷濃度為低、極低。在國際天然氣研究中強(qiáng)調(diào)以標(biāo)準(zhǔn)立方米(Nm3)來加以計(jì)量,就是要求對不同濃度烴含量的氣體之間按標(biāo)準(zhǔn)進(jìn)行折算。簡單地將地面抽采和礦山排采的產(chǎn)出量相加而得出煤層氣產(chǎn)量、簡單地以二者的利用量相加得出煤層氣的利用量,都是很不合理的,甚至?xí)a(chǎn)生誤導(dǎo)。地面鉆井抽采煤層氣的利用與一般天然氣有相似之處,但目前利用率之低已令人痛心,而礦山排采的煤層氣利用難度卻更大。顯然,對后者更應(yīng)強(qiáng)調(diào)被實(shí)際利用的商品率。煤礦區(qū)的條件使其一般并不缺電更不缺煤,利用煤層氣的主要用途是發(fā)電。雖然我國已研制出專門使用低、極低濃度煤層氣的多種發(fā)電設(shè)備,但煤礦缺乏另外出資再建立一套煤層氣發(fā)電用電系統(tǒng)的積極性,而進(jìn)入外輸電網(wǎng)既難實(shí)現(xiàn)也不夠本(補(bǔ)貼政策亦難以到位)。對今后相當(dāng)長時(shí)間內(nèi)處于低煤價(jià)期的整個(gè)煤炭工業(yè),特別是一般中小煤礦,今后要改變現(xiàn)狀加大其煤層氣利用率將是很困難的,對此應(yīng)有充分估計(jì)和良好對策。

更令人擔(dān)心的是煤層氣管理體制。國務(wù)院在2013年9月發(fā)布的《關(guān)于進(jìn)一步加快煤層氣(煤礦瓦斯)抽釆利用的意見》的93號文,在許多方面都比過去的相關(guān)文件有更多促進(jìn)煤層氣發(fā)展的規(guī)定,這是應(yīng)充分肯定的。但該文在涉及許多影響煤層氣發(fā)展的關(guān)鍵性問題上仍僅停留在原則、方向和框架上,缺乏明確的可操作性。如對煤層氣勘探開發(fā)區(qū)塊審批的數(shù)量少、其區(qū)塊與煤礦、石油企業(yè)間存在嚴(yán)重的矛盾上仍沒拿出具體辦法。對煤層氣如何進(jìn)入已有輸氣管線亦無明確的規(guī)定,至于提高其利用率也未能給出有力、可行的措施。在改革已進(jìn)入深水區(qū)時(shí),如不能從體制上破除影響煤層氣發(fā)展的根本性障礙,將難以改變長期以來其進(jìn)展很緩慢的局面[7]。

3.1.3 建立頁巖氣的監(jiān)管體系

我國頁巖氣僅邁出了試探性的第一步。作為新設(shè)定的獨(dú)立礦種,雖然許多規(guī)章和管理辦法可借鑒常規(guī)天然氣、借鑒美國頁巖氣的經(jīng)驗(yàn),但仍需更多的創(chuàng)新。首先就是要完成從地質(zhì)勘探、儲量審批、開發(fā)作業(yè)的整套規(guī)范、標(biāo)準(zhǔn)的制定,這是難以一蹴而就的。目前需要集中力量先編制急需的各類草案或征求意見稿,經(jīng)過一輪實(shí)際操作實(shí)踐,爭取在數(shù)年內(nèi)形成包括管理體制環(huán)境監(jiān)測在內(nèi)的可作為工作指南和監(jiān)管依據(jù)的規(guī)范規(guī)章并爭取進(jìn)入國家標(biāo)準(zhǔn)、行業(yè)標(biāo)準(zhǔn)系列。這一工作現(xiàn)已開始,如頁巖氣儲量規(guī)范已擬出征求意見稿,初步反映是尚需作較大的補(bǔ)充完善。特別是針對不同類型(如海相、陸相、海陸交互相煤系等)的頁巖氣,對與常規(guī)氣、致密氣、煤層氣緊密共/伴生時(shí)的頁巖氣應(yīng)有不同要求。這之中有的是美國所未涉及的、有的是在常規(guī)油氣亦無明確標(biāo)準(zhǔn)、規(guī)范可借鑒的。

順便指出,這一類工作對煤層氣、致密氣等也是不夠完善的。上述的國家儲量通報(bào)中對煤層氣覆蓋面很窄即是一例。致密氣在美國等國家作為獨(dú)立的非常規(guī)氣種類,單獨(dú)統(tǒng)計(jì)其儲、產(chǎn)量,而在我國卻混同于常規(guī)氣,特別是缺乏對大量運(yùn)用水平井、壓裂等技術(shù)體系的新規(guī)范系統(tǒng)(包括致密氣儲量規(guī)范),這對致密油氣的持續(xù)發(fā)展也是不利的。

3.2 正視發(fā)展中的困難,避免高指標(biāo)

回顧近年來我國天然氣產(chǎn)業(yè)的發(fā)展,許多研究者都注意到一個(gè)現(xiàn)象:對天然氣的增長給予很高的期望、形成高指標(biāo)的強(qiáng)大壓力,但某些指標(biāo)又屢屢不能完成,有的甚至要推遲一個(gè)周期(5年左右)才能實(shí)現(xiàn)。這說明我們對中國天然氣、能源的形勢和發(fā)展規(guī)律認(rèn)識不夠深入。換言之,應(yīng)加強(qiáng)實(shí)事求是、有創(chuàng)新和預(yù)見的基礎(chǔ)性研究。

筆者認(rèn)為在分析近期天然氣生產(chǎn)形勢時(shí)必須注意到我國所統(tǒng)計(jì)的天然氣產(chǎn)量年增長率已由兩位百分?jǐn)?shù)下降到一位百分?jǐn)?shù)的事實(shí)。其受以下因素的制約。

1)常規(guī)氣勘探開發(fā)技術(shù)日趨成熟,部分老氣田產(chǎn)量趨穩(wěn)甚至降低,這甚至涉及投產(chǎn)時(shí)間并不長的主力氣田。如鄂爾多斯盆地最大的常規(guī)氣田——靖邊氣田2011年產(chǎn)氣量為46.72×108m3,2012年開始下降,為43.98×108m3;中國石油西南油氣田公司在四川盆地最大的大天池氣田,2010年產(chǎn)氣量為33.46×108m3,2012年就降到27.73×108m3。

2)常規(guī)天然氣由氣層氣和油田伴生氣(溶觧氣)構(gòu)成,后者的商品率偏低,其井口產(chǎn)量隨石油產(chǎn)量變化而起伏且在東部老油區(qū)已呈降勢[10]。

3)非常規(guī)的致密氣產(chǎn)量在我國天然氣總產(chǎn)量中的比例日趨增大,這在中國氣層氣的主要產(chǎn)區(qū)鄂爾多斯和四川兩盆地表現(xiàn)尤為明顯,其增產(chǎn)穩(wěn)產(chǎn)的影響因素與常規(guī)氣有所差別。

4)其他非常規(guī)氣(煤層氣、頁巖氣)的產(chǎn)量增長需要一個(gè)逐漸加速的過程,需要以適應(yīng)中國地質(zhì)條件的特殊性并形成相應(yīng)有特色的配套技術(shù)體系為前提[11]。

5)天然氣產(chǎn)量基數(shù)快速增加,即使年增量有所增大,但年增長率值卻仍有可能降低。

從以上分析看,筆者在預(yù)測“十三五”期間中國天然氣產(chǎn)量增長時(shí)采用8%的年增長率數(shù)值可能并不是一個(gè)低值。

3.3 改革進(jìn)程是制約油氣產(chǎn)業(yè)發(fā)展的關(guān)鍵因素

以上的分析僅限于影響油氣產(chǎn)業(yè)發(fā)展的一些資源本身的客觀因素,而從中國國情出發(fā)來分析,影響油氣產(chǎn)業(yè)發(fā)展更重要的是其社會環(huán)境,是其經(jīng)濟(jì)體制中的問題和市場經(jīng)濟(jì)發(fā)育程度的不完善。這在煤層氣、頁巖氣上表現(xiàn)尤為突出[10,12]。

具有合法的勘探開發(fā)區(qū)塊是油氣上游運(yùn)行的前提。按現(xiàn)行法規(guī),常規(guī)油氣、致密油氣、煤層氣的區(qū)塊管理權(quán)歸國家委托的國土資源部,且唯有大型石油國企才有準(zhǔn)入資格。有關(guān)法規(guī)還要求如未在規(guī)定期限內(nèi)完成約定工作量并上交報(bào)告和地質(zhì)資料就須縮減甚至退出區(qū)塊,但事實(shí)上這些規(guī)定卻未能認(rèn)真執(zhí)行。以至于幾乎所有可進(jìn)行這類油氣勘探的有利區(qū)塊被少數(shù)企業(yè)壟斷,區(qū)塊進(jìn)入—退出機(jī)制成為“死水一潭”。對于煤層氣來說,不僅已登記區(qū)塊甚少,而且存在與煤礦區(qū)塊重疊的矛盾。頁巖氣作為新礦種雖放寬了區(qū)塊準(zhǔn)入條件,但卻只能將開放區(qū)塊局限于未被常規(guī)油氣、煤層氣登記的沉積盆地邊角地區(qū)。這些邊角地區(qū)大多地質(zhì)條件不理想而且交通困難,對剛進(jìn)入油氣行業(yè)的公司更增加了運(yùn)作難度,不利于頁巖油氣的起步。區(qū)塊和上游的壟斷僅是一例,在中、下游各環(huán)節(jié)也存在著不同程度的行政壟斷和管理體制上的問題[13-14]。

油氣改革能否在深水區(qū)破冰行進(jìn)成為中國油氣產(chǎn)業(yè)能否持續(xù)發(fā)展的關(guān)鍵因素。期待這一輪改革能在“十二五”后半期取得突破性進(jìn)展,以求在“十三五”中期能在全國范圍內(nèi)推廣實(shí)施、在“十三五”后期可收獲改革紅利。正是由于對打破壟斷、深化改革的進(jìn)程還缺乏明晰的判斷,對如何形成“國進(jìn)民進(jìn)”充滿活力的油氣市場、何時(shí)明顯改變某些不利趨勢也難以做出回答,故筆者沒有對2020年我國的燃?xì)夤?yīng)量、消費(fèi)量、進(jìn)口量做出預(yù)測。

從這個(gè)角度看,本文的預(yù)測值同樣也帶有相當(dāng)?shù)牟淮_定性,其只是進(jìn)展比較順利時(shí)的一種可能。如果體制改革的實(shí)施在短期內(nèi)難獲實(shí)效、天然氣產(chǎn)業(yè)鏈的各環(huán)節(jié)未能配套,則我國天然氣產(chǎn)量、進(jìn)口量和消費(fèi)量的預(yù)測值也會打折扣。反之,則上述各項(xiàng)指標(biāo)還有可能稍高。

[1]張抗,張文長.中國天然氣統(tǒng)計(jì)預(yù)測中的若干問題探討[J].天然氣工業(yè),2012,32(1):6-11.ZHANG Kang,ZHANG Wenchang.Issues in statistical work and forecast of natural gas resources in China[J].Natural Gas Industry,2012,32(1):6-11.

[2]張抗.調(diào)整方向、促進(jìn)我國天然氣工業(yè)的持續(xù)發(fā)展[J].天然氣地球科學(xué),2003,14(5):327-336.ZHANG Kang.Adjusting the direction of natural gas exploration to enhance continuous development[J].Natural Gas Geoscience,2003,14(5),327-336.

[3]張抗.油氣田的生命周期和戰(zhàn)術(shù)戰(zhàn)略接替[M].北京:地質(zhì)出版社,2001.ZHANG Kang.Live cycle and strategic replacement of oil and gas field in China[M].Beijing:Geological Publishing House,2001.

[4]張大偉.中國頁巖氣勘探開發(fā)與對外合作現(xiàn)狀[J].國際石油經(jīng)濟(jì),2013,21(7):47-52.ZHANG Dawei.The current state in China of shale gas exploration and development,and external cooperation[J].International Petroleum Economics,2013,21(7):47-52.

[5]張抗.從致密油氣到頁巖油氣——中國非常規(guī)油氣發(fā)展之路探析[J].國際石油經(jīng)濟(jì),2012,20(3):9-15.ZHANG Kang.From tight oil and gas to shale oil and gas-An approach to developing unconventional oil and gas in China[J].International Petroleum Economics,2012,20(3):9-15.

[6]廖永遠(yuǎn),羅東坤,李婉棣.中國煤層氣開發(fā)戰(zhàn)略[J].石油學(xué)報(bào),2012,33(6):1098-1101.LIAO Yongyuan,LUO Dongkun,LI Wandi.Development strategy analysis of China′s CBM[J].Acta Petrolei Sinica,2012,33(6):1098-1101.

[7]張抗.頁巖油氣發(fā)展的中國之鑒——致密油氣和煤層氣[J].天然氣工業(yè),2013,33(4):18-25.ZHANG Kang.Lessons for shale oil & gas development from that of tight oil & gas and coalbed methane gas in China[J].Natural Gas Industry,2013,33(4):18-25.

[8]田春榮.2012年中國石油和天然氣進(jìn)出口狀況分析[J].國際石油經(jīng)濟(jì),2013,21(3):44-55.TIAN Chunrong.China′s oil and gas imports and exports[J].International Petroleum Economics,2013,21(3):44-55.

[9]張抗.“氣荒”中的冷思考[J].國際石油經(jīng)濟(jì),2010,18(1):40-44.ZHANG Kang.Rational reflection on the gas shortage panic[J].International Petroleum Economics,2010,18(1):40-44.

[10]張抗.中國石油溶解氣的分布特點(diǎn)和富集控制因素[J].天然氣地球科學(xué),2009,20(5):641-650.ZHANG Kang.Distribution characteristics and enrichment controlling factors of China′s dissolved gas[J].Natural Gas Geoscience,2009,20(5):641-650.

[11]盧雪梅,張抗.影響中國頁巖油氣發(fā)展的主要因素分析[J].當(dāng)代石油石化,2012,20(8):13-17.LU Xuemei,ZHANG Kang.The analysis of main factors influencing China′s shale oil-gas development[J].Petroleum & Petrochemical Today,2012,20(8):13-17.

[12]張抗.開發(fā)頁巖氣 唯有改革[J].財(cái)經(jīng),2013(12):142.ZHANG Kang.Development of shale gas rely on reform only[J].Caijing Magazine,2013(12):142.

[13]張抗.中國油氣產(chǎn)區(qū)戰(zhàn)略接替形勢與展望[J].石油勘探與開發(fā),2012,39(5):513-523.ZHANG Kang.Strategic replacement situation and outlook of China oil-gas production area[J].Petroleum Exploration and Development,2012,39(5):513-523.

[14]張抗,張璐璐.全方位加速油氣生產(chǎn)[J].中外能源,2013,18(9):1-6.ZHANG Kang,ZHANG Lulu.Speed up production of oil available types of oil and gas[J].Sino-Global Energy,2013,18(9),1-6.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06