城鎮供水項目財務評價

2014-10-26 02:35:14白選義

陜西水利 2014年4期

白選義

(禮泉縣水利局 陜西 禮泉 713200)

1 概述

城鎮是當地經濟和文化中心,非農人口集中居住區,人口密度大,基礎設施薄弱,特別是隨著我國經濟社會的蓬勃發展,城鎮發展很快,城鎮供水問題越發突出,缺水嚴重,“水”已經成為制約城鎮發展的瓶頸,嚴重影響城鎮化建設和發展以及城鎮居民的文化生活水平的提高。改革開放以來,特別是黨的“十八大”以來中央、國務院十分關心、重視城鎮和農村的供水工作,加大了投資力度,各級水利部門因地制宜的采取各種措施興建了一批供水工程,基本解決了大部分城鎮的缺水問題,但隨著經濟發展和產業結構的調整,城鎮的工業、副業的蓬勃發展和人民生活不斷改善,水的供需矛盾也會越來越來突出。城鎮需水量也會逐漸增大,許多已成并運行多年的供水設施也急需要進行改造,同時也需要興建一批新的供水設施來滿足城鎮發展和人民生活水平提高對水的需求。

供水項目建設需要大量的投入,如何提高投資效益和使建成后的供水工程能夠良性運行,使社會效益和經濟效益都比較顯著的項目能夠盡快上馬,就需要對這些擬建供水工程進行經濟評價,從中選擇最優建設項目。

建設項目經濟評價包括國民經濟評價和財務評價,其中國民經濟評價是指在合理配置社會資源的前提下,從國家整體經濟利益角度出發,計算項目對國民經濟的貢獻,分析項目的經濟效率、效果和對社會的影響,評價項目在宏觀經濟上的合理性。財務評價是指在國家現行財稅制度和價格體系的前提下,從項目的角度出發,計算項目范圍內的財務效益和費用,分析項目的盈利能力和清償能力,評價項目在財務上的可行性。

根據城鎮供水項目的效益性質和融資方式,可以將城鎮供水項目劃分為公益性供水項目和非公益性供水項目。公益性供水項目以政府投資為主,非公益性供水項目以銀行貸款或其他融資方式為主。

由于城鎮供水項目的效益性質的差異和項目建設資金融資方式的不同,其供水項目經濟評價方法的側重點也有所差異。公益性供水項目以國民經濟評價和敏感性分析為主,同時也應分析計算供水成本;非公益性供水項目以財務評價(清償能力和盈利能力分析)和盈虧平衡分析為主。

2 財務評價

2.1 供水成本分析

根據現行有關規定,成本有經濟性質和經濟用途兩種分類計算方法,兩種計算法各有優缺點,按經濟性質分類計算法計算比較簡便,而按經濟用途分類計算法則在概念上比較清楚,但計算比較麻煩。目前,在分析計算成本時一般采用經濟性質分類計算法。

城鎮供水項目成本分析計算一般采用經濟性質分類計算法,供水成本一般包括年運行費、折舊費、攤銷費和財務費用4部分。

2.1.1 年運行費

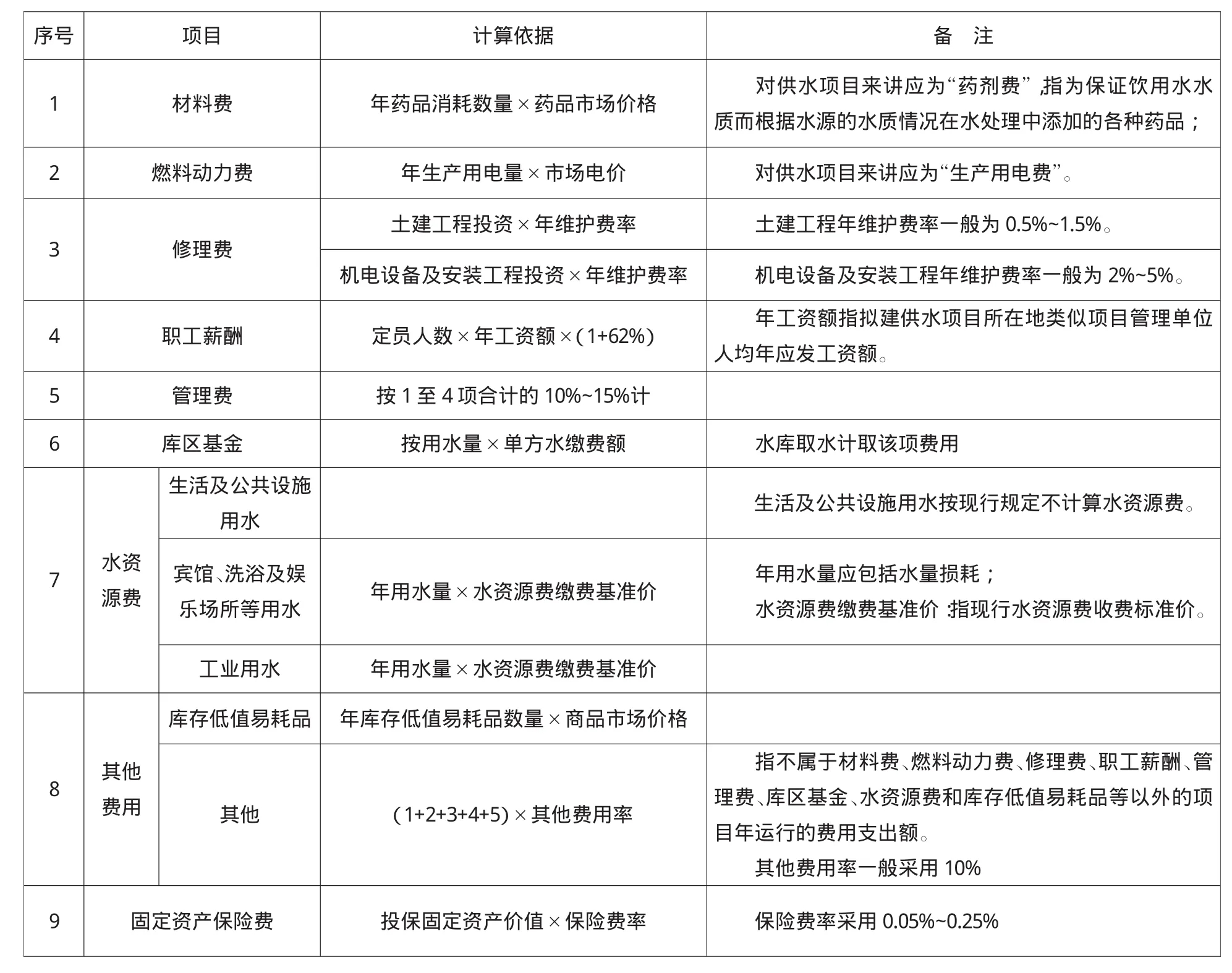

年運行費是指項目運行時,每年所需的各項費用。包括材料費、燃料動力費、修理費、職工薪酬、管理費、庫區基金、水資源費、其他費用和固定資產保險費等9項內容。其各項的計算依據見表1。

年運行費占項目總成本的30%左右,按其所占比例大小處于第二位,僅次于折舊費,其費用計算正確與否直接影響成本分析的質量,與此同時還直接影響著項目能否正常運行,發揮更大效益。因此,在分析計算該項費用時一定要采用逐項分析計算的方法,并對采用的每個參數進行科學的分析和核對,使選擇的參數更加符合項目實際、更加合理,只有這樣,才能使分析計算的項目年運行費比較切合項目實際,數據可靠。

2.1.2 折舊費

折舊費指固定資產由于逐漸損耗而轉移到產品成本中去那部分以貨幣表現的價值。

固定資產是指使用期限超過一年,單位價值在規定標準以上,并且在使用過程中保持原有物質形態的資產,包括房屋及建筑物、機器設備、運輸設備、工具器具等。按固定資產投資扣除無形資產和其他資產計算。

表1 供水項目年運行費構成表

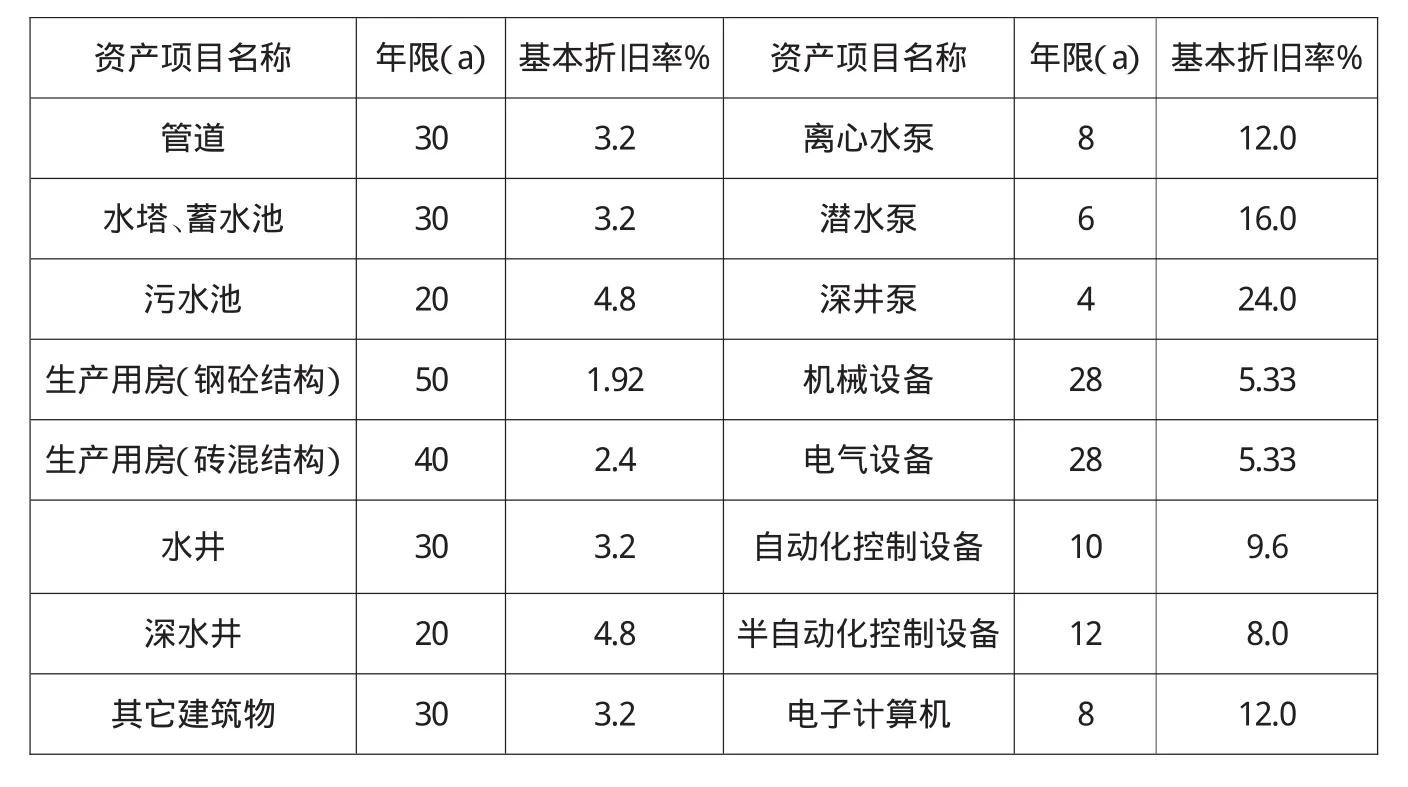

表2 供水項目固定資產折舊年限參考表

折舊費的計算方法較多,但計算簡單且常用的方法為“直線折舊法”。

供水工程折舊費按固定資產原值乘年折舊率計算。在計算折舊費時,固定資產殘值率一般采用3%~5%,折舊年限可參照表2確定。

折舊費在項目成本的構成中一般占到60%以上,所占比重非常大。項目折舊費計算的正確與否直接影響成本分析計算的精度,因此在項目成本分析計算時一定要根據供水項目固定資產的構成,分別計算不同類別的固定資產年折舊,再計算整個項目的固定資產年折舊額。

固定資產原值包括建筑安裝費(或設備及安裝費)、臨時工程費、預備費和貸款利息等費用。項目各類固定資產之和應該等于項目總投資扣除無形資產和遞延資產。

2.1.3 攤銷費

攤銷費是指項目建成后形成的無形資產和其他資產的年攤銷費用。

無形資產是指能長期使用但沒有物質形態的資產。按照現行水利工程概算編制辦法和投資費用的構成,屬于無形資產的主要包括建設場地征用費和其他稅費、科研勘設費、工程建設監理費以及分攤的預備費和建設期貸款利息等。一般采用直線法,在規定期限內平均攤銷。沒有規定期限的,按照不少于10年的期限平均攤銷。

其他資產是指不能全部計入當年損益,應在以后年度內分期攤銷的各項費用。其值包括建設單位開辦費、建設單位管理費、項目管理經常費、招標代理費、聯合試運轉費、生產準備費和工程保險費以及應分攤的預備費和建設期貸款利息等。其他資產按照不短于5年期限平均攤銷。

2.1.4 財務費用

財務費用包括長期借款利息、短期借款利息、流動資金借款利息和其他財務費用四項。

項目運行期各年支付的借款利息應根據借款條件和項目運行后計劃收支情況,采用借款償還計劃表分析計算確定。

2.2 清償能力分析

項目清償能力分析主要是通過項目資產負債率的計算與分析,判斷項目財務主體的償債能力。

資產負債率是指項目各期末負債總額同資產總額的比率。適度的資產負債率,說明企業經營安全、穩健,具有較強的籌資能力,也說明企業的風險較小。

對于公益性供水項目,因項目建設資金全部由政府投資解決,故在財務評價時可不做清償能力分析;而對于非公益性供水項目應做項目清償能力分析。

2.3 盈利能力分析

盈利能力分析是指通過一系列評價財務盈利能力的指標來反映項目實際的或更接近實際的盈利狀況。其指標主要包括財務內部收益率(FIRR)、投資回收期(Pt)、財務凈現值(FNPV)、總投資利潤率(ROI)和資本金利潤率(ROE)。

超聲檢查技術具有簡便、無痛、無創、安全、實時、可重復性、無年齡限制等優勢,被廣泛用于胎兒結構畸形的篩查。胎兒主要器官在12周前已基本發育完成,部分常見的胎兒畸形在此階段已經發生,早期診斷越來越得到重視。早孕期超聲軟指標異常,能夠早期預測胎兒異常,如染色體異常、結構畸形及自然流產等不良妊娠結局。

(1)財務內部收益率(FIRR)是指項目計算期內各年凈現金流量現值累計等于0時的折現率。當FIRR大于或等于行業財務基準收益率時,項目在財務上是可行的。

(2)財務凈現值(FNPV)是指以行業財務基準收益率,將項目計算期內各年凈現金流量折算到計算期初的現值之和。當FNPV大于或等于0時,項目在財務上是可行的。

(3)投資回收期(Pt)是指項目的凈現金流量累計等于0時所需要的時間(以年計)。

(4)總投資利潤率(ROI)是指項目達到設計能力后正常年份的年息稅前利潤或運行期內年平均息稅前利潤與項目總投資的比率。

(5)資本金利潤率(ROE)是指項目達到設計能力后正常年份的年凈利潤或運行期內年平均凈利潤與項目資本金的比率。項目資本金利潤率高于同行業的凈利潤率參考值時,項目的盈利能力滿足要求。

2.4 盈虧平衡分析

盈虧平衡分析是通過盈虧平衡點(BEP)分析項目成本與收益的平衡關系的一種方法。盈虧平衡點根據項目正常運行年份的供水量、供水可變成本、固定成本、供水綜合價格和銷售稅金及附加等數據計算。正常年份可選擇還款期間的第一年達產年和還款后的年份分別計算。盈虧平衡點應采用下式計算。

盈虧平衡供水能力利用率:

BEP供水能力利用率=[年固定成本/(年營業收入-年可變成本-年銷售稅金及附加)]×100%

盈虧平衡供水量:

BEP供水量=[年固定總成本/(單位供水價格-單位供水可變成本-單位供水銷售稅金及附加)]×100%

盈虧平衡供水綜合水價:

BEP供水綜合價格=[(年總固定成本/設計年供水量)+單位供水可變成本+單位供水銷售稅金及附加]×100%

3 結語

城鎮供水項目的財務評價隨著供水項目的構成、規模、效益性質和融資方式的不同,其項目財務評價的內容、成本的構成等也不盡相同。

對于公益性供水項目,財務評價的主要內容是分析計算供水項目的供水成本和供水項目的盈虧平衡點,重點分析判斷供水項目的財務生存能力。

對于供水項目規模比較小的非公益性供水項目,其財務評價應在非公益性供水項目財務評價內容的基礎上適當簡化,應將重點放在項目供水成本、清償能力和盈虧平衡點分析上。

對于準公益性的供水項目,其財務評價一般參照非公益性供水項目財務評價的規定和要求進行。對于非公益性所占比重較小的供水項目財務評價應按照公益性供水項目,財務評價規定和要求進行。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48