從利潤變化看我國工業結構調整新動向

2014-11-15 21:51:49楊翰方

股市動態分析 2014年38期

楊翰方

隨著我國發展階段的提升,結構調整已成為我國經濟發展的重要目標,而調整重點在工業。規模以上工業企業主營活動利潤是衡量企業效益的關鍵指標,能夠反映并引導產業結構的調整方向。伴隨著信貸、環保政策硬約束的逐步形成,我國工業需要適應新的發展框架,進一步規范產業布局,最終實現產業升級。

成本占比攀升,利潤率明顯下降

今年1-7 月份,規模以上工業企業主營活動利潤31257.4 億元,同比增長11.2%,比去年同期增加6.1 個百分點;但是利潤率為5.31%,較去年同期減少0.32 個百分點。成本占比上升是利潤率下降的主因,每百元主營業務收入中,主營業務成本較去年上漲0.23 元,而財務費用上漲0.08元,直接擠壓了利潤空間;而其他各項保持基本穩定。就整個工業而言,工業品進出廠價差收窄、勞動力成本上升、融資貴等因素或為影響利潤的關鍵,而稅金政策、企業的管理成本及營銷支出對利潤的影響并不顯著。

行業利潤結構性回調,重塑利益格局

近年來,每百元主營業務收入中成本的上漲趨勢明顯(圖1 右),但分門類觀察,成本占比呈現明顯的結構性分化(圖1 左):制造業中成本占收入的比例保持相對穩定,電力熱力及水生產和供應業成本占收入比呈現積極的下降趨勢,采礦業成本占收入的比重大幅上升。后者是帶動規模以上工業企業成本占收入比上升的關鍵因素。即便如此,采礦業成本占比依然遠遠低于制造業、電力熱力及水生產和供應業。從長期趨勢看,各工業門類的主營業務效益正在趨于均衡。

進一步分行業觀察采礦業(除其他采礦業和采礦輔助業),結構性差異同樣明顯。2014 年7 月份,大部分采礦行業的成本收入比接近85%(圖2 右),主營業務利潤率也降到10% 以下,與制造業相近;而石油和天然氣開采業依然保持超高的主營業務利潤率(35% 左右),四倍于其他行業(圖2 左)。

基于我國采礦業,特別是石油和天然氣開采業的經營方式、監管機制、定價模式與行業集中度現狀,我們認為,這樣長時間大幅度利潤率下降并不僅僅是由于內外需不振、勞動力成本上升等外部因素,我國能源體制改革對采礦業企業的影響也不容忽視。同時,我們注意到,進入2014 年之后,石油和天然氣開采業利潤率下降趨勢放緩(圖2 左),大量超高的壟斷利潤依然留存于行業內部,競爭力不足、市場失靈和生產要素錯配可能仍廣泛存在。在保持穩定的局面下,能源體制改革應當逐步深入,瓦解固化的利益集團,破除企業對壟斷經營的依賴,為我國工業企業營造一個依靠技術進步帶動企業效益的市場環境。采礦業利潤率的短期下降或許是我國實現提質增效、產業升級和深化結構調整過程中出現的局部陣痛。

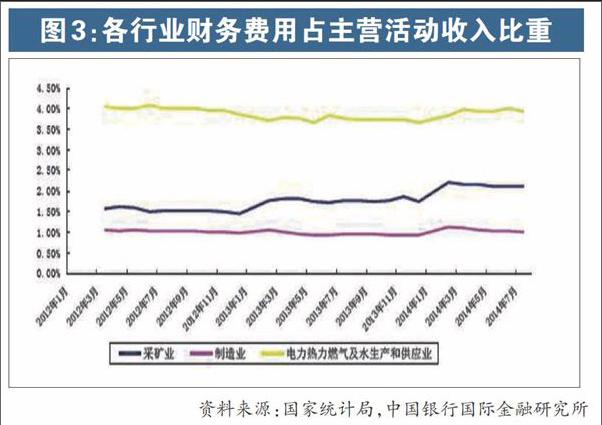

融資成本分化,采礦業成本明顯上升

財務費用是僅次于主營活動成本外對工業企業利潤變化影響最大的因素。從財務費用占主營活動收入的比重來看,工業行業融資成本出現分化:2012 年以來,制造業一直穩定在1% 左右,制造業財務費用增長是與主營活動收入上升相適應的,不存在過快增長;電力熱力及水生產和供應業保持在4% 左右;采礦業增長迅速,從1.5% 上升到2.1%,融資成本上升明顯。采礦業中多為上游資源開采型行業,如煤炭、石油、金屬等,這部分行業融資成本上升符合我國工業控產能、調結構、促轉型的調控目標。總體上,工業行業融資狀況呈現分化趨勢,采礦業融資負擔加重。

工業企業面臨環保政策硬約束

近期大氣污染防治行動計劃細則出臺、政策落地,工業企業結構調整力度將進一步加劇。2014 年7 月,環保部、發改委、工信部、財政部、住建部和能源局等六部委公布《大氣污染防治行動計劃實施情況考核辦法( 試行) 實施細則》,標志《大氣十條》(國發〔2013〕37 號)正式落地。《實施細則》主要包括空氣質量改善目標任務、大氣污染防治重點任務兩部分。后者對我國工業發展有直接引導作用,并主要考核京津冀及周邊地區、長三角區域、珠三角區域共10 個省( 區、市)。實施內容主要包括產業結構調整優化、清潔生產、煤炭管理與油品供應、燃煤小鍋爐整治、工業大氣污染治理等十項。《實施細則》的政策效果預計將在2015-2017 年逐步顯現。

《實施細則》中的條款指向明確、操作性強,將切實調動地方政府意愿,發展綠色經濟、嚴控過剩產能、淘汰落后企業、限制污染物排放。同時,工業企業面對的環保硬約束將呈現常態化、制度化、法制化,修正過去的粗放增長模式,將是其唯一出路。最終,這將有助于我國盡快落實工業產業結構調整和產業升級,實現可持續發展。

工業企業迎來利潤增長新常態

數據面和政策面都預示,結構性的利益不平衡正在被修正,制度改革力度逐步加大,調控細則頻繁出臺,產能規模嚴格受控,新常態已現雛形。傳統的盈利模式已難有大作為,工業企業應當積極適應新常態,開創內生增長新模式。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07