出口需求整體平穩航線運價乘勢提漲

2014-11-18 01:34:23朱蓬舟

航運交易公報

2014年41期

關鍵詞:船舶

朱蓬舟

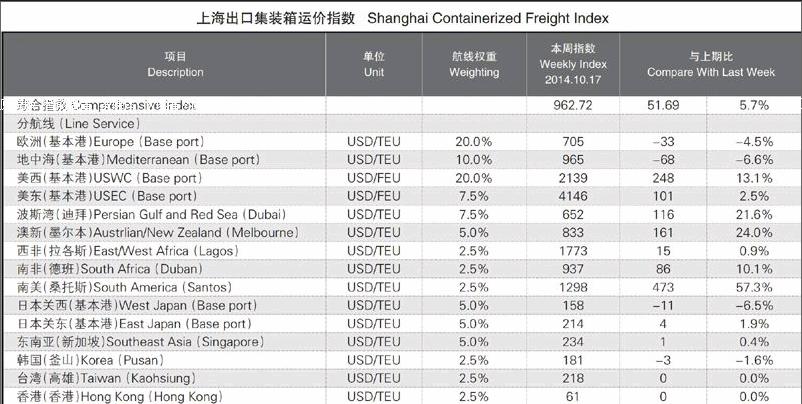

本周,中國出口集裝箱運輸市場運輸需求整體平穩,總體市場行情受制于供過于求的基本面繼續下行。不過隨著班輪公司在多條航線上推漲運價,本周即期市場運價回升明顯。10月17日,上海航運交易所發布的中國出口集裝箱綜合運價指數為1021.02點,環比下跌3.6%;上海出口集裝箱運價指數為962.72點,環比上升5.7%。

歐洲航線,經濟疲軟拖累運輸需求的恢復步伐減緩。10月14日,作為歐元區核心之一的德國,其國家經濟部將該國今年GDP增速預期從1.8%大幅調降至1.2%,將明年GDP增速預期調降至1.3%;稍后歐盟統計局公布的歐元區9月份CPI終值為同比增長0.3%,處于2009年10月以來最低水平。同時,由于航線上總體運力擴張仍在繼續,市場供需矛盾未出現緩解跡象,盡管受惠于“十一”長假市場上有部分航班臨時停航,船舶平均艙位利用率小幅恢復至90%左右水平,市場運價仍繼續承壓下行,歐洲、地中海航線的市場最低運價分別降至550美元/TEU、850美元/TEU附近。10月17日,中國出口至歐洲、地中海航線運價指數分別為1243.49點、1406.71點,環比分別下跌5.0%、7.0%。由于市場總體情況不佳,班輪公司紛紛推遲航線運價普漲計劃的實施,并對11月內的執行時間也出現分化。

北美航線,市場運輸需求繼續保持穩步恢復態勢,美西、美東航線船舶平均艙位利用率回升至95%以上水平。多數班輪公司開始執行運價普漲計劃,市場運價出現明顯上漲。美東航線由于此前運價已經處于相對高位,班輪公司在運價推漲上趨于保守,且有部分班輪公司出于保持客戶穩定而選擇維持原價,因此平均運價漲幅不及美西航線。……

登錄APP查看全文

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30