中國煤礦產能分析與中長期預測

2014-11-26 12:12:16甄選

中國煤炭 2014年1期

甄 選

(煤炭工業規劃設計研究院有限公司,北京市西城區,100120)

2003年以來,隨著經濟快速發展,煤炭產量以每年2億t速度增長,大量的新建及改擴建項目隨著集中上馬,且生產技術的提高使煤礦建設工期明顯縮短,煤礦單井產能大幅提高,近幾年產能以4~5億t/a的速度增長,同時大量的在建項目在未來一段時間內集中釋放產能,造成煤炭行業產能過剩,煤炭價格大幅下跌,煤炭經濟形勢嚴峻,企業經濟效益大幅下降,部分省區出現全行業虧損。

短時期內,我國煤礦產能過剩壓力不會快速緩減,相反,前期的大量在建項目相繼集中釋放可能導致產能過剩問題維持較長時間。同時煤炭產能存在的嚴重的結構性問題,若不能在目前國內經濟結構調整期間優化解決,一系列由此產生的行業問題會導致在下一個經濟增長周期產生更加嚴重影響,因此對我國目前產能狀況的研究非常必要。

1 全國煤礦數量及產能分析

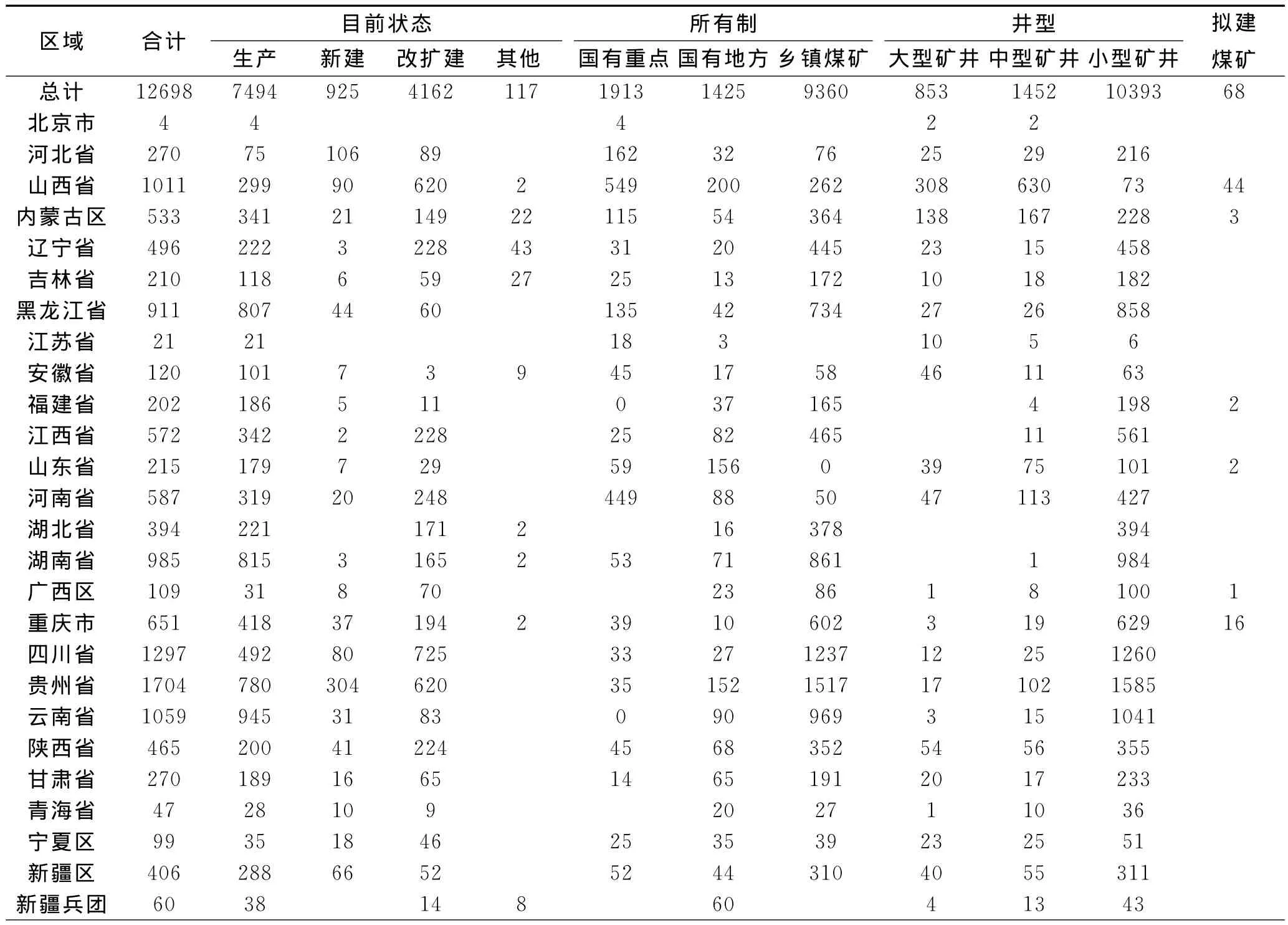

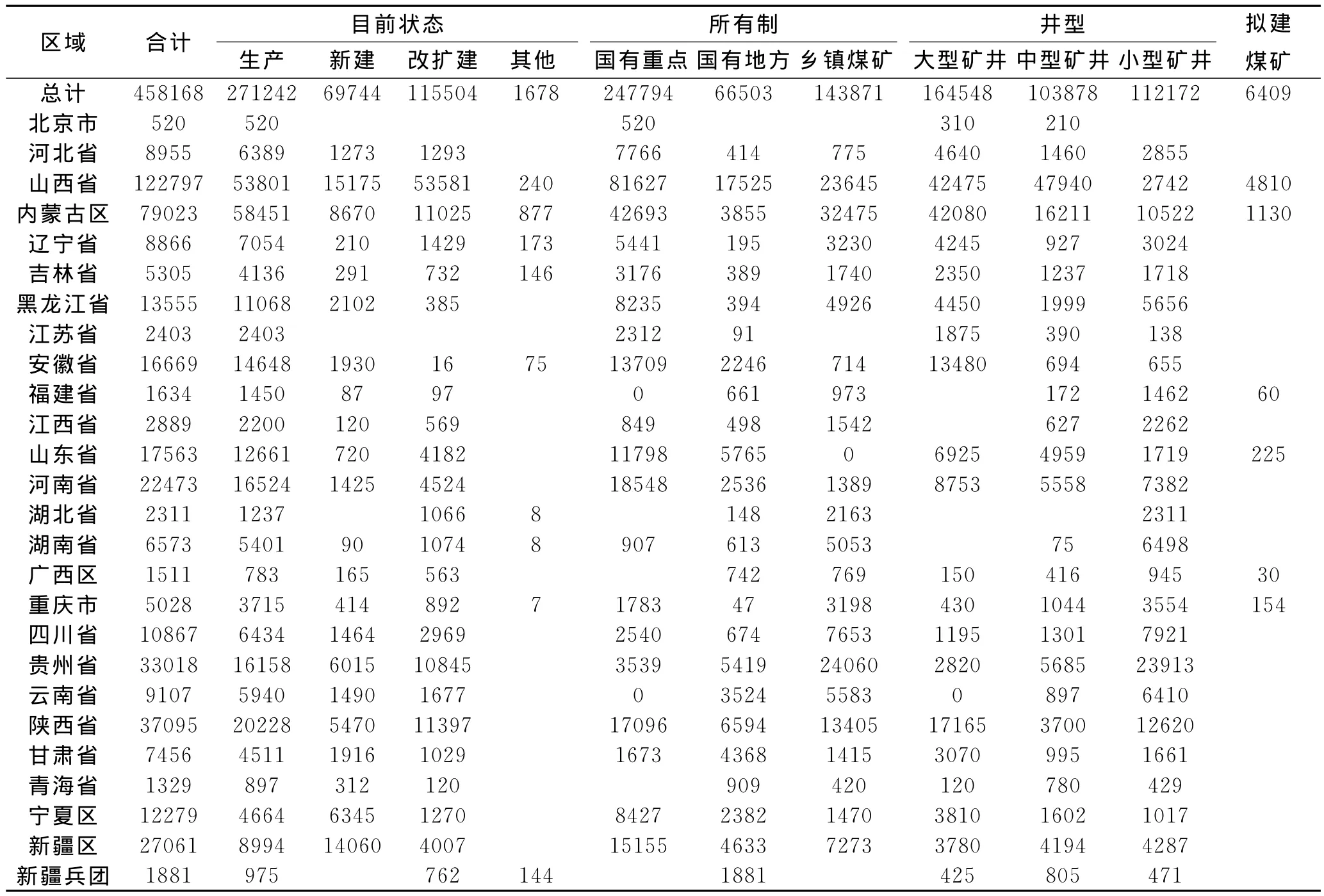

全國煤礦數量、產能統計見表1和表2。

1.1 按狀態分

目前我國現有煤礦主要分布于25個省 (市、自治區)內,總計1.27萬座礦井,其中生產煤礦約7494座,在建煤礦925座,改擴建煤礦4162座,因安全生產許可證原因注銷煤礦117座。總座設 計 產 能 45.82 億 t/a, 平 均 單 井 產 能36.08萬t/a。其中生產煤礦、在建煤礦及改擴建煤礦設計產能分別為27.12億t/a、6.97億t/a和11.55億t/a,分別占總產能的59.20%、15.22及25.21%,平均單井產能分別為36.2萬t/a、75.40萬t/a、27.75萬t/a。

表1 全國煤礦數量統計表座

從單井產能看,在建礦井為生產礦井的兩倍以上,改擴建煤礦產能小于生產煤礦產能,且改擴建煤礦平均產能未達到30萬t/a。特別是東北、華東、湖南、湖北及川渝地區煤礦改擴建煤礦單井產能近乎不超過10萬t/a,與生產煤礦單井平均產能相差不大。可見,對于地質條件復雜、煤層賦存較差的地區已有煤礦產能提升空間非常有限,而在建煤礦產能相對較大。因此,產能結構優化在部分地區靠改擴建、資源整合及企業兼并重組的措施難以實現。

從各省區煤礦狀態看,改擴建煤礦多集中于山西、江西、貴州、四川、陜西、河南等推行資源整合的省區,改擴建礦井數量占總礦井數量的近50%,其中山西1011個煤礦就有620個在改擴建。

1.2 按區域分

全國1.27萬座煤礦中,華北地區1818座,占總數的14.3%,設計產能21.13億t/a,占總產能的46.12%,平均單井產能116.23萬t/a;東北地區1617座,占總數的12.78%,設計產能2.77億t/a,占總產能的5.68%,平均單井產能17.13萬t/a;華東地區1130座,占總數的8.90%,設計產能4.16億t/a,占總產能的8.98%,平均單井產能36.81萬t/a;華中地區1966座,占總數的15.51%,設 計 產 能 3.36 億 t/a, 占 總 產 能 的6.84%,平均單井產能17.09萬t/a;西南地區4711 座, 占 總 數 的 37.12%, 設 計 產 能5.80億t/a,占總產能的12.66%,平均單井產能12.31萬 t/a; 西 北 地 區 1347 座, 占 總 數 的10.64%,設 計 產 能 8.71 億 t/a, 占 總 產 能 的19.07%,平均單井產能64.66萬t/a;華南地區煤礦109座,占總數的 0.86%,設計產能1511萬t/a,平均單井產能13.86萬t/a。

“三西”地區為我國煤礦集中區,也是大型現代化煤礦集中區。“三西”地區總計產能超過22億t/a,其中山西產能約12.28億t/a,蒙西地區產能約6.16億t/a,陜西產能3.7億t/a。

表2 全國煤礦數量產能統計表萬t/a

1.3 按井型分

全國現有大型煤礦853座,占總數的6.70%,總設計產能24.21億t/a,平均單井產能283.82萬t/a,主要集中于山西、內蒙、陜西及新疆等區域。其中生產煤礦560座,在建煤礦112座,改擴建煤礦180座,分別占大型煤礦總數的65.74%、13.13%和21.11%;1座煤礦安全生產許可證注銷(產能未知)。有中型煤礦1452座,占總數的11.4%,總計產能10.39億t/a,平均單井產能71.56萬t/a,主要集中于山西、內蒙古、河南、貴州等地。其中生產礦井653座,在建煤礦171座,改擴建煤礦643座,分別占中型煤礦總數的43.73%、11.78%和44.28%;3座煤礦安全生產許可證注銷 (產能未知)。有小型煤礦10393座,占總數的81.85%,總計設產能11.22億t/a,占總產能的24.49%,平均單井產能10.80萬t/a,主要集中于湖南、遼寧、黑龍江、江西、湖北、四川、重慶、貴州、云南等地。其中生產煤礦6299座,在煤礦642座,改擴建煤礦3399座,分別占小型煤礦總數的60.61%、6.18%和32.13%;113座煤礦安全生產許可證注銷 (產能未知)。

1.4 按所有制分

現有煤礦中,仍以鄉鎮煤礦數量最多,有9360座,占全國煤礦總數的73.7%,設計產能14.39億t/a,占全國總產能的31.41%,平均單井產能15.37萬t/a,主要集中于四川、重慶、貴州、云南、黑龍江等省區。其中生產煤礦5502座,在建煤礦614座,改擴建煤礦3147座,97座煤礦安全生產許可證注銷 (產能未知)。國有地方煤礦1425座,占全國煤礦總數的11.22%,設計產能6.65億t,占全國產能的14.51%,平均單井產能45.96萬t/a,主要集中于山西、貴州、山東等省。其中生產煤礦888個,在建煤礦156座,改擴建煤礦366座,15座煤礦安全生產許可證注銷 (產能未知)。國有重點煤礦1913座,占全國煤礦總數的15.07%,設計產能 24.78 億t/a,占 總 產 能 的54.08%,平均單井產能129.53萬t/a,主要集中于山西、河南、內蒙、黑龍江等省區。其中生產煤礦1104座,在建煤礦155座,改擴建煤礦649座,5座煤礦安全生產許可證注銷 (產能未知)。

2 中央企業煤礦產能分析

目前中央企業所屬煤礦250個左右,產能約10億t/a,主要有神華、中煤能源、華能煤業、華電集團、大唐集團、中電投、國電集團、華潤煤業、國家開發投資公司、保利能源、中國煤炭科工等。初步統計,截至2012年底,除神華、中煤及中煤科工集團外,其他央企開辦煤礦總產能4.3億t/a,產量2.9億t。

2.1 神華集團

神華集團現有煤礦約76個,2012年原煤產量4.6億t,總設計產能約4.5億t/a。有生產礦井62個,總計產能3.4億t/a;在建 (改擴建)煤礦15個,產能約1億t/a。神華集團煤礦主要集中于內蒙、陜西、寧夏及新疆地區,其中寧夏產能7000萬t/a,新疆1800萬t/a,陜西7300萬t/a,山西有保德煤礦,產能500萬t/a,其他煤礦及產能都分布在內蒙的鄂爾多斯、包頭、錫林浩特、呼倫貝爾等市域。

2.2 中煤能源集團

中煤能源集團現有煤礦約37個,2012年原煤產量1.75億t,總產能1.37億t/a。有生產煤礦21個,在建 (改擴建)煤礦16處,設計產能9770萬t/a。

2.3 五大電力集團

五大電力集團目前煤炭產能約3.1億t(生產和改擴建煤礦),2012年煤炭產量2.5億t。總計煤礦80多座,規劃煤礦十多處,預計 “十二五”末總產能將達到4億t/a。

2.4 其他中央企業

其他中央企業主要有華潤集團、國家開發投資公司、保利能源、中國煤科等央企。總計產能約1.2億t/a,2012年原煤產量約4700萬t,其中國投公司原煤產量達3031萬t。

3 主要產煤省區主要煤炭企業產能分析

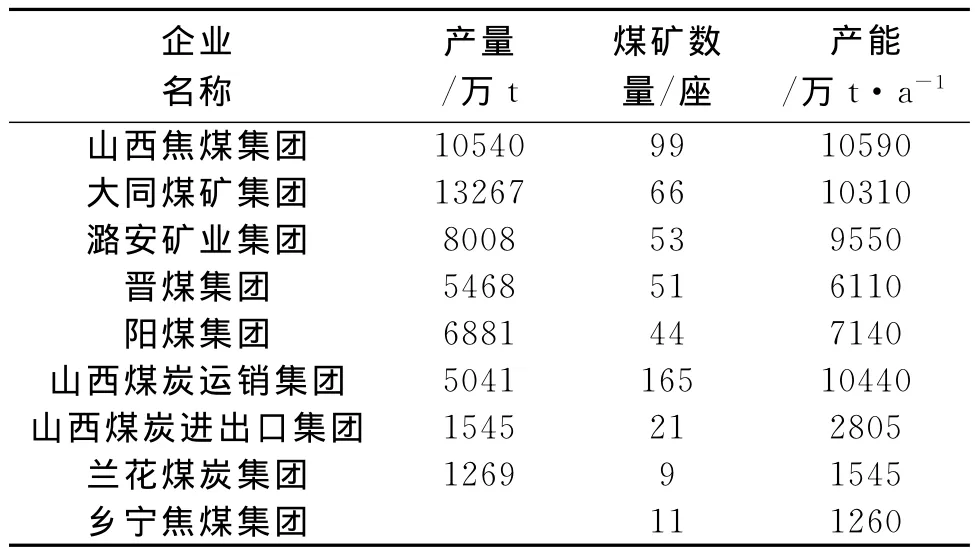

3.1 山西省

山西省屬主要七大煤炭集團總設計產能約5.69億t/a,約占山西省煤炭產能的44.73%,大多為大型煤礦。山西主要煤炭集團情況見表3。

表3 2012年山西大型煤炭企業煤礦產能統計表

3.2 內蒙古自治區

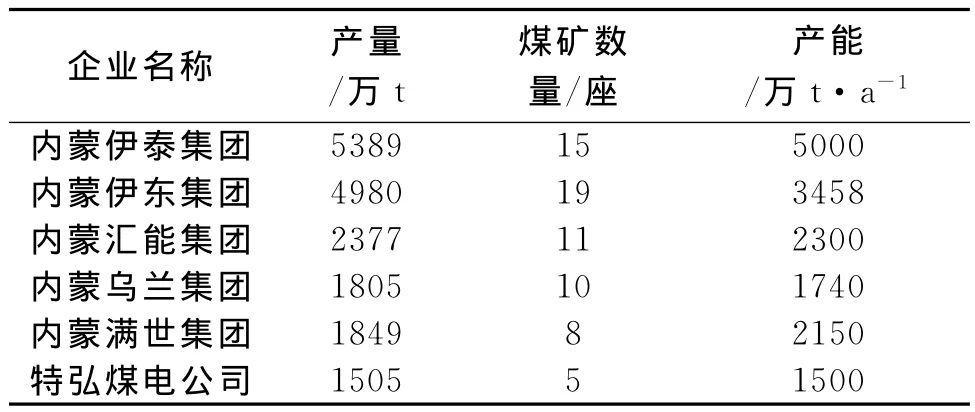

內蒙古目前最大的開發企業為神華集團,其次為五大電力集團、兗礦集團、山東能源集團、中煤能源集團等。民營企業主要有內蒙伊泰集團、內蒙伊東集團、內蒙匯能集團、內蒙滿世集團等,總設計產能約1.6億t/a,約占內蒙總計產能的20.43%。內蒙古大型煤炭企業情況統計表4。

表4 2012年內蒙古大型煤炭企業煤礦產能統計表

3.3 陜西省

陜西省最大的煤炭開發企業為陜西煤業化工集團,有控股和參股企業超過50個。有煤礦約35座,總計產能9400萬t/a左右,占陜西煤炭產能的25%左右。2012年原煤產量達到11368萬t。

4 中長期我國煤炭產能分析預測

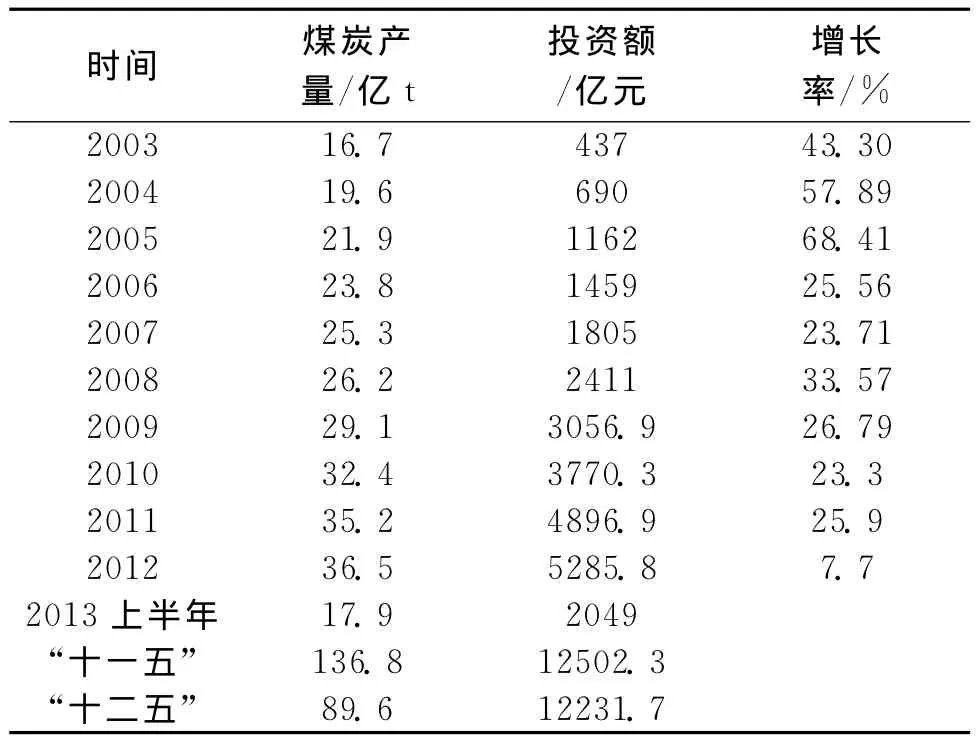

2003年煤炭行業開始加速發展,全國煤炭行業投資顯著加快,特別是進入 “十一五”期間,投資增幅顯著增大,相應的產能快速提高,“十一五”期間預估形成產能近15億t/a以上。“十二五”前兩年雖然國內經濟增速相對放緩,但由于經濟總額基數較大,煤炭產量及固定資產投資依然增幅較大, “十二五”前兩年形成產能約10億t/a。從2011年11月起,煤炭行業逐步步入下行期,煤炭價格大幅滑落,煤炭采選業固定資產投資同比下降,2013年上半年固定資產投資2049億元,不及2011年的一半。新建項目顯著減少,大部分投資為前期項目的延續。2003-2013年上半年煤炭行業固定資產投資額見表5。

表5 2003-2013年上半年煤炭行業固定資產投資額

隨著我國經濟從以前的高速增長期進入調整優化期,煤炭經濟在一定時期內可能要持續保持低迷,煤炭采選業固定資產投資會區域穩定偏下行態勢,新建煤礦煤炭產能也不會有大幅增加,落后產能淘汰工作仍會持續,目前已有產能及在建項目后續逐步形成的產能總和已較全國煤炭需求總量在一定時期內有較大富余。現有的近11億t/a的小煤礦產能按照國家政策預計2015年減少至10億t/a以下,2012年以后新批準建設項目大致補償小煤礦削減產能。同時,現有改擴建及新建煤礦預計在2015年都形成產能,據此預計2015年生產煤礦總計生產煤礦產能在45t/a左右。

“十三五”期末,我國GDP較2010年翻番,按照黨中央的改革發展路線,經濟不會出現大幅波動,能源需求增長也會呈現平穩態勢。國務院發布的 《大氣污染防治行動計劃》提出,到2017年,煤炭占能源消費總量比重降低到65%以下。且能源利用效率會不斷提高,預計2015年原煤消費量達50億t,考慮煤炭進口量,我國煤炭產能會較長時間保持略有寬松、結構性過剩的狀態,據此預測“十三五”末煤炭產能在50億t/a左右。

5 結論

(1)目前我國現有煤礦主要分布于25個省(市、自治區)內,總計12698個礦井,其中生產煤礦7494座,在建煤礦925座,改擴建煤礦4162座,分別占全國煤礦總數的59.02%、7.29%、32.78。總計設計產能45.82億t/a,平均單井產能36.08萬t/a。

(2)全國現有大型煤礦853座,占全國煤礦總數的6.7%,總設計產能24.21億t/a,平均單井產能283.82萬t/a,有中型煤礦1452座,占全國煤礦總數的11.4%,總設計產能10.39億t/a,平均單井產能71.56萬t/a;有小型煤礦10393座,占總數的81.85%,總設計產能11.22億t/a,占總產能的24.49%,平均單井產能10.80萬t/a。

(3)預測全國煤炭生產煤礦產能在2015達到45億t/a左右,“十三五”末生產煤礦煤炭產能保持在50億t/a左右。

[1]國家統計局.2012年國民經濟和社會發展統計公報[Z],2013

[2]中國煤炭工業協會.2012年1-12月全國煤炭經濟運行主要指標完成情況[R],2013

[3]王迪,聶銳.2012年中國煤炭供需狀況及價格走勢判斷[J].中國煤炭,2012(2)

[4]武承厚.2008年煤炭市場發展趨勢分析[J].中國煤炭,2008 (1)

猜你喜歡

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

藝術啟蒙(2018年7期)2018-08-23 09:14:18

中國軍轉民(2017年6期)2018-01-31 02:22:28

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44