基于供應鏈金融的商業銀行信用風險評估

2014-11-26 12:07:00李倩LIQian蘇越良SUYueliang

價值工程 2014年8期

李倩LI Qian;蘇越良SU Yue-liang

(華南理工大學工商管理學院,廣州 510640)

(School of Business Administration,South China University of Technology,Guangzhou 510640,China)

0 引言

據統計,中小企業占我國企業數的99%,對我國的經濟增長具有巨大的推動作用。但是由于中小企業自身規模小且信用級別低,使得中小企業一直面臨著融資困難的尷尬局面。供應鏈金融服務起源于20 世紀90年代,最開始是由國內外的先進物流企業和商業銀行開展的。供應鏈金融業務是針對供應鏈的業務結構、交易方式及運作特點而設計的,以供應鏈中最具有信用實力的大企業為核心,圍繞與之在生產過程、銷售過程中開展業務的多家中小企業,將整個供應鏈鏈條涉及到的上下游企業連起來,整體考察供應鏈的信用狀況,更好地為中小企業提供金融服務,從而促進整個供應鏈價值的增長[1]。供應鏈金融融資對中小企業而言是一個很好的融資文案,然而如何選取指標對這種模式下中小企業的信用風險進行評估就是銀行亟需解決的問題,本文的研究具有很強的現實意義。

1 相關研究綜述

在國外,供應鏈金融最初是從供應鏈管理發展起來的,是它的重要組成部分,TowerGroup 咨詢公司對其定義如下:供應鏈金融是以發生在供應鏈上的商業交易價值為基礎,設計一系列的為供應商提供流動資本融資和現金流的解決方案[2]。圣加倫大學的Hofmann(2005)通過對供應鏈的功能和結構的分析,將供應鏈金融視為一種實現供應鏈價值增值的方法[3];供應鏈金融在國內的發展是由實踐到理論的,深圳發展銀行最早開展供應鏈金融業務,1999年,開始推出動產及貨權質押授信業務,2003年,提出了“自償性貿易融資”相關理念和“1+N”供應鏈融資模式,再到2006年正式整合推出“供應鏈金融”[4],貿易融資的客戶數量以及相關業務量均取得50%的增長,2006 在保持整體不良率低于0.5%的情況下實現了全年累計近3000 億的融資額。由此可見,通過供應鏈金融業務不僅可以擴大商業銀行的授信范圍,為更多的中小企業提供貸款機會,同時有效的控制的銀行的不良貸款率,吸引了更多的銀行開展供應鏈金融信貸業務。理念研究方面王琪(2010)從實踐需求出發,結合供應鏈金融的特點,利用決策樹的方法建立評估體系[5],黃靜、趙慶禎(2009)利用樸素的貝葉斯方法對測量融資企業的還款能力,在此基礎上,銀行可通過對不同還款能力的企業制定相應融資政策來規避信用風險[6]。孔媛媛等(2010)考慮到新融資模式下信用風險的評價范圍廣、不確定性太強,在評價時對難以量化的指標和關系進行模糊化處理[7];胡海青、張瑯等(2011)通過實證對比支持向量機評估模型與BP 神經網絡算法建立的信用評價體系發現SVM 分類模型更為準確、穩定性也更高[8]。

2 供應鏈金融模式的信用風險評估指標體系

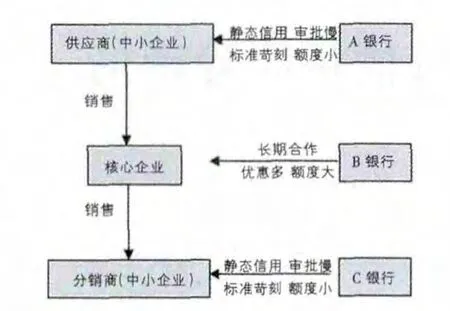

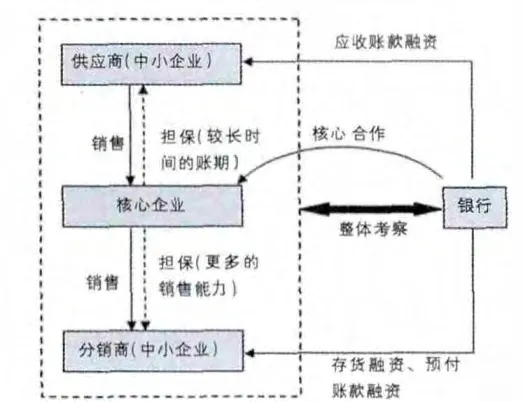

供應鏈金融模式最大的創新是:改變了傳統的商業銀行的授信模式,不再是對融資企業的個體信用進行靜態考察(如圖1),在此基礎上,還重點分析整條供應鏈信用狀況(如圖2)。傳統信貸業務中,在分析企業的還貸能力時,是以單個的企業作為考察主體,通過對財務報表的分析來確定授信與否;在新的融資模式下銀行在進行審核時將關注重點由對個體企業財務狀況等傳統指標的考察,轉到對整個供應鏈信用水平、供應鏈運作狀況、核心企業實力及擔保意愿的關注。這種轉變要求銀行在對信用風險進行評價時需要考慮更多的影響因素,指標選擇范圍的擴大以及指標之間相互作用的不確定性加大了信用風險評估的難度,因此,指標的選取和模型構建決定了供應鏈金融信用風險管理的成敗。

圖1 傳統融資模式下各參與主體關系圖

圖2 供應鏈金融模式下各參與主體關系圖

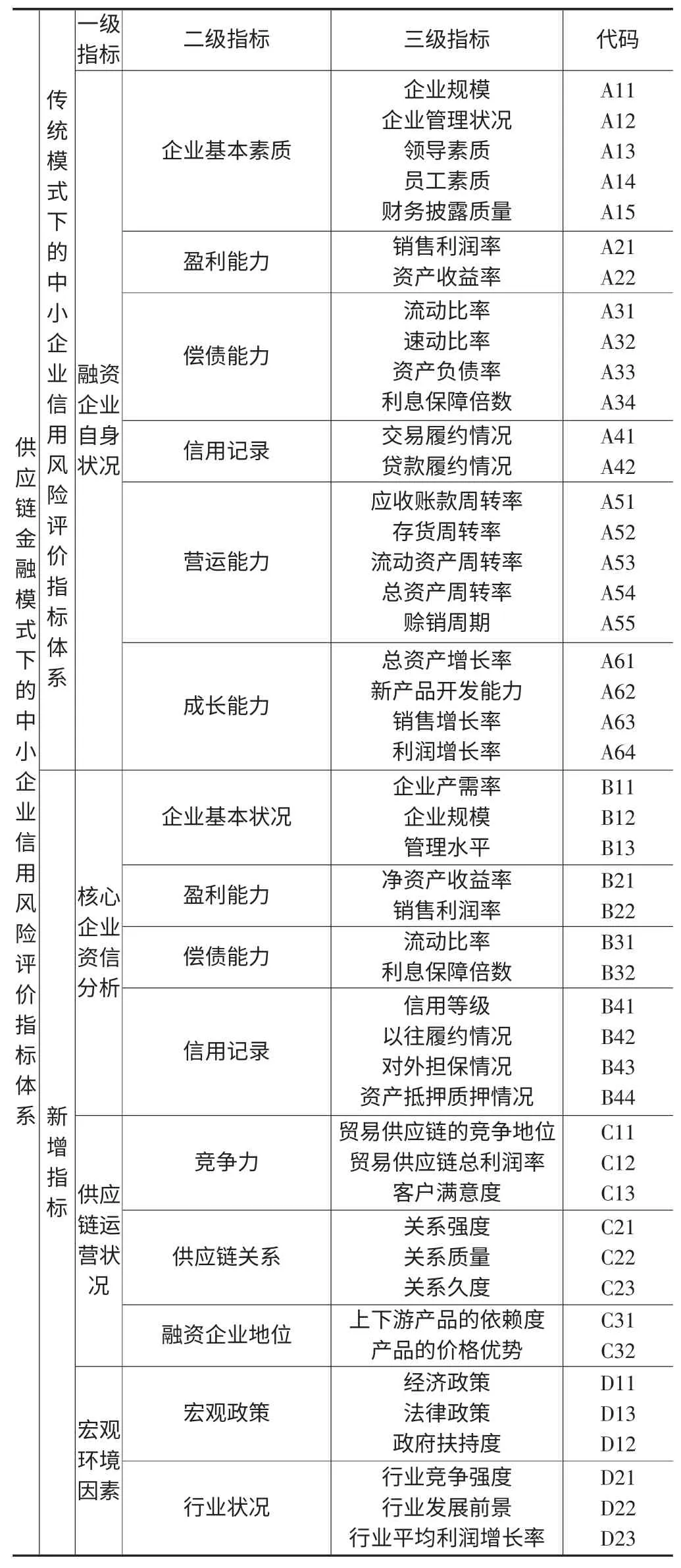

基于上文的分析,傳統模式下銀行的考察對象是融資企業個體,考察內容是三大財務報表所反映的盈利能力、償債能力等指標,而在供應鏈金融融資模式下,銀行不再單單評估于單個企業的抵押物或資信水平,更側重于對整條供應鏈及其交易的信用狀況進行全方位的分析,不僅考察融資企業的經營狀況,融資企業所處的行業狀況、供應鏈上核心企業的資信狀況以及供應鏈的運作狀況等也列入其中。構建評估指標體系時應遵循:①全面性原則(不漏),即選擇的指標要全面、綜合的反正出融資企業的信用風險;②避免指標相互涵蓋(不重),不同指標對企業信用狀況的解釋程度不相同,容易出現相近或者重疊[9];③層次性原則,建立從低到高、從單一到復雜的層次分布結構;④操作性原則,指標數據要便于采集,可以衡量。借鑒傳統的信用風險評估指標體系,結合供應鏈金融融資模式的特點,重點關注中小企業與核心企業的業務關系,減弱對財務報表的依賴性,從而設計出基于供應鏈金融的信用風險評估指標體系,主要包括以下四個方面:

1)融資企業自身狀況。即傳統的信用風險評估指標體系,主要包括融資企業的基礎能力指標、盈利能力指標、償債能力指標、歷史信用記錄等,反映個體融資企業的還款能力和還款意愿。

2)核心企業資信分析。在供應鏈金融融資模式中,核心企業為中小企業的融資起一定的擔保作用,核心企業的基本狀況、盈利能力、及擔保狀況反映核心企業的還款能力和還款意愿。

3)供應鏈運營狀況。包括融資企業在供應鏈中的地位、供應鏈的經營現狀、穩定性、發展潛力等。

4)宏觀環境因素。包括供應鏈產業所處的行業現狀及前景、競爭態勢以及相關的經濟法律政策等。

根據這4 個一級指標,共選15 個二級指標和56 個三級指標。相關性分析結果顯示有9 個指標的相關系數大于0.6,根據原則②,予以刪除,得到包含47 個三級指標的供應鏈金融信用風險評估指標體系,如表1 所示。

表1 供應鏈金融業務信用風險評價指標體系

3 基于Logistic 模型的供應鏈金融信用風險評價實證研究

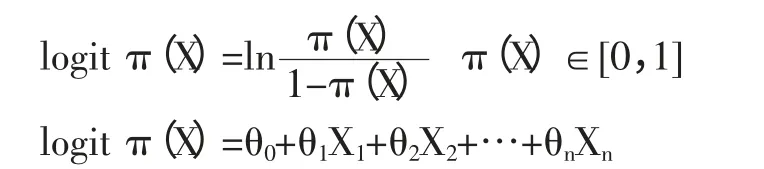

3.1 Logistic 模型原理

Logistic 回歸,是指應變量為二級計分或二類評定的回歸分析,其因變量是一個二分類變量。構建Logistic 模型時,設變量X=(X1,X2,…,Xn)T是一個n 維隨機變量,即文中所選取的指標,n=21。因變量Yi表示第i 個企業的信用風險,Yi∈{0,1}。Yi=1 表示融資i 企業還款,Yi=0 表示融資企業i 不還款,融資企業還款的概率是關于X 的函數,其值為:P(Y=1|X)=π(X)。定義:

θ=(θ0,θ1,θ2,…,θm)T是解釋變量X 的logit 系數,則相應的logistic 方程為:

二項Logistic 模型在擬合時采用最大似然法來估計方程中解釋變量,似然函數為:

似然函數最大值求法是先對其取自然對數,然后再分別對θ0,θ1,θ2,…,θn,求偏導,得n+1 個似然方程,并令其為0,即:

解以上n+1 個似然方程即可得似然函數取得最大值時解釋變量的估計值,用表示,將其代入logistic 方程求出擬合值π(X),擬合值代表了指標X=(X1,X2,…,Xn)T為的融資企業還款的概率,π(X)值越接近1,則申請人信用越好,π(X)值越接近0,則申請人信用越差。

3.2 樣本選擇及處理

本文選取西安汽車業的15 家中小作業作為樣本(樣本企業所處的行業及地域相同,可減少采集數據的難度),財務數據來自于“國泰君安”等數據庫,定性指標如企業規模、員工素質等的數據按照5 級量化標準通過問卷調查獲得。用SPSS 軟件對自變量取對數后的數據進行描述性統計,證實各變量的跨度與變化幅度較大,表明有較強的解釋力度。

3.3 主成分分析

主成分分析數學模型為:

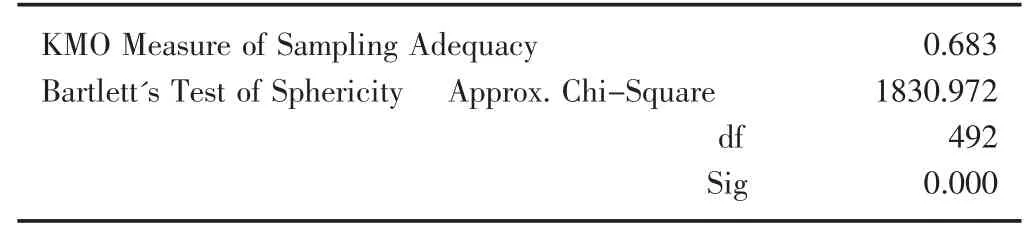

其中a1i,a2i,…,ani(i=1,2,…m)為X 的協方差陣的特征值所對應的特征向量,ZX1,ZX2,…,ZXn是標準化的原始變量[10]。主成分析前需通過KMO 檢驗和球形檢驗來判定是否適合做因子分析,結果如表2。

表2 KMO 檢驗和球形檢驗結果

KMO 值為0.683 大于適合做因子分析的最低值0.6,同時球形檢驗P 值等于0,說明適合進行因子分析。運用SPSS 統計分析軟件的Factor 過程對表1 中的47 個指標進行主成分分析,結果顯示前21 個主成分的累計貢獻率達到81.41%,符合累積貢獻率大于80%的標準,因此選取 F1,F2,…,F21作為最終指標進行分析并計算出主成分的值。

運用SPSS 統計分析軟件的Factor 過程對表1 中的47 個指標進行主成分分析,結果顯示前21 個主成分的累計貢獻率達到81.41%,符合累積貢獻率大于80%的標準,因此選取F1,F2,…,F21作為最終指標進行分析并計算出主成分的值。

3.4 Logistic 回歸結果及分析

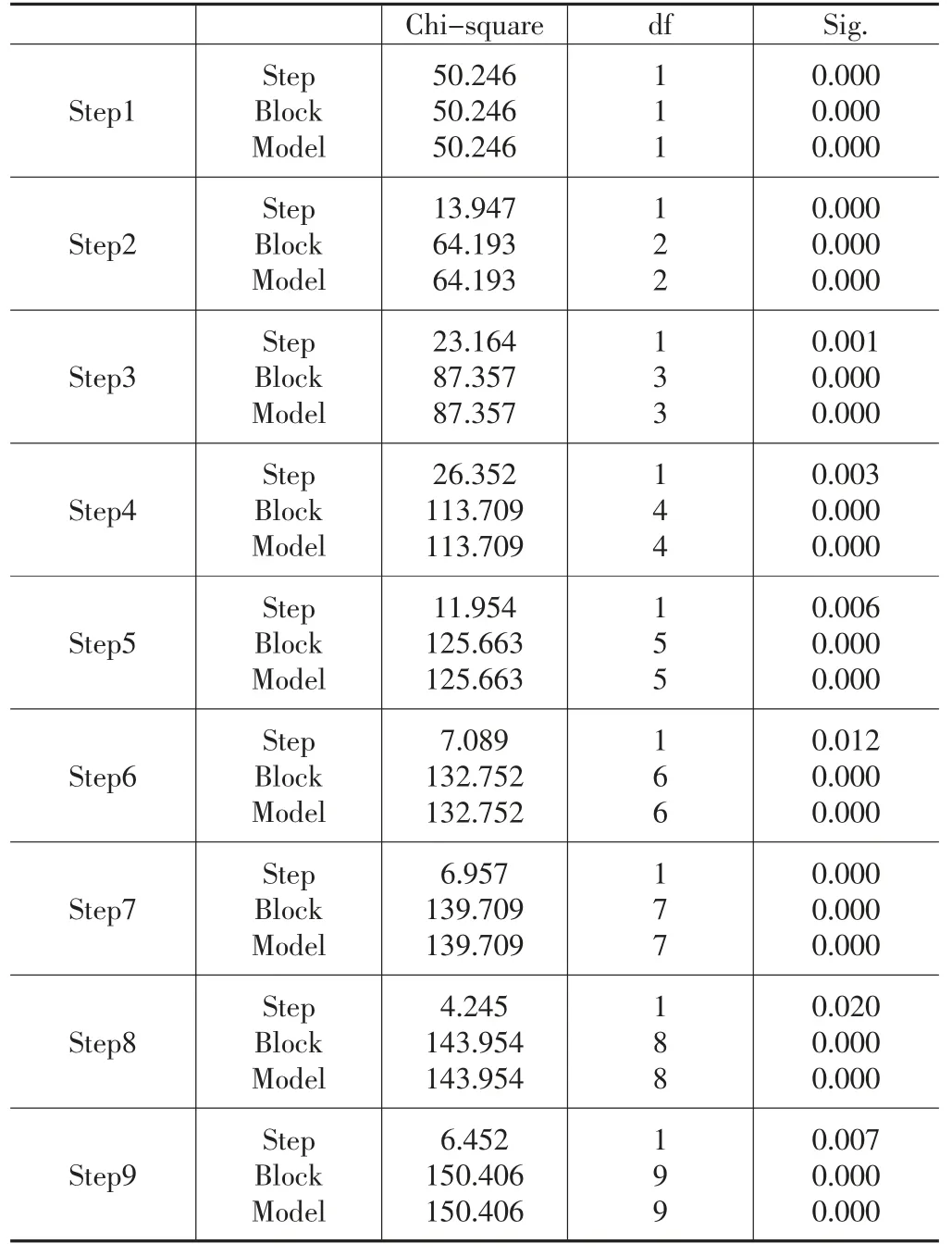

采用SPSS 軟件對主成分分析得出的21 個指標進行Logistic 回歸模型分析,顯著性水平取0.05。選用向前逐步選擇引入法(Forward Stepwise)進行迭代,至對數似然比不再變化為止。結果如表3。

表3 模型整體顯著性的對數似然比檢驗結果

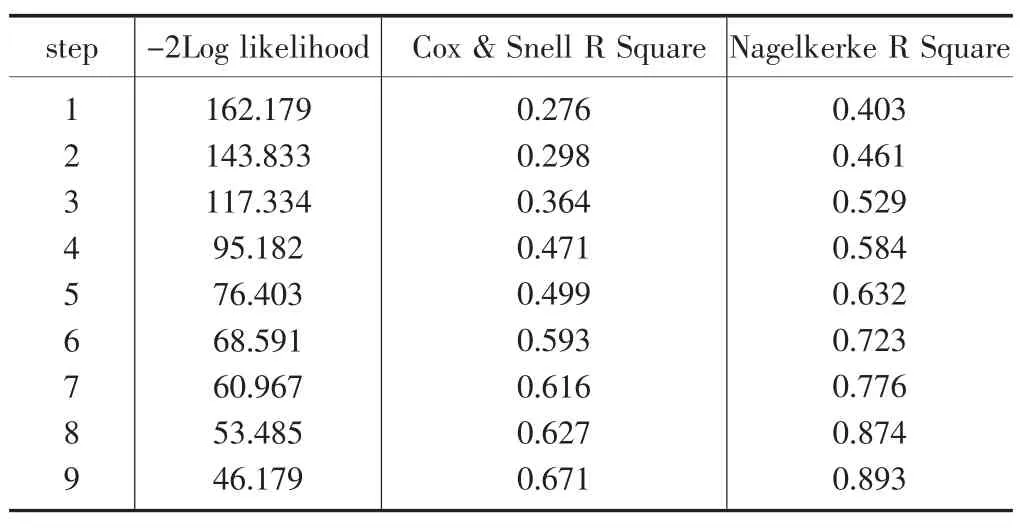

共進行了9 次逐步迭代,最后一步似然比Chi-square值為150.406,df 為9,p 值為0.000,可認為模型在顯著性水平為0.05 時是整體顯著的。此外,還需對此模型的擬合優度進行檢驗,其結果如表4。

表4 模型擬合優度評價結果

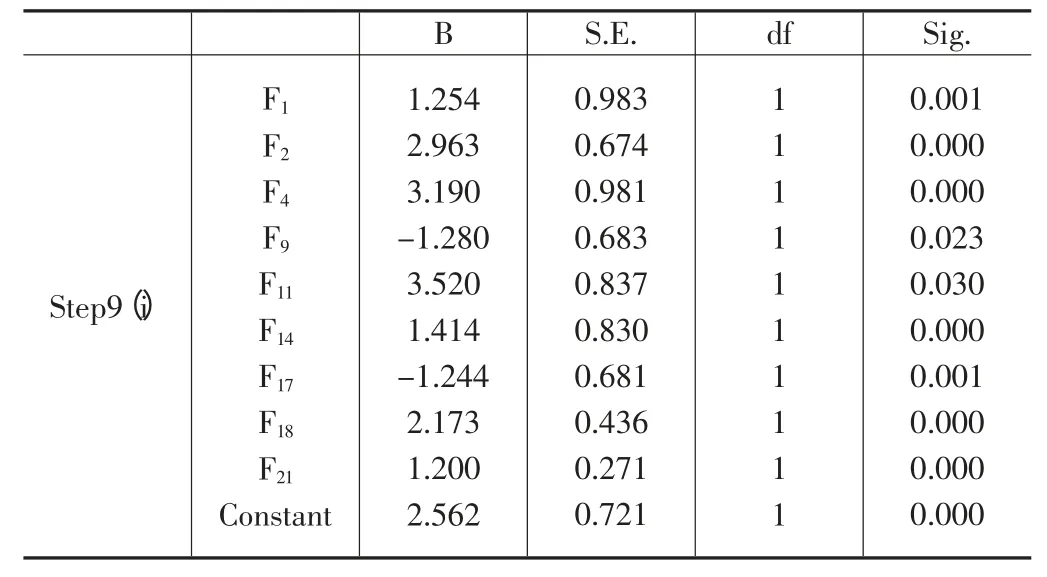

表4 中數據可見,2Log likelihood 結果從162.179 逐步減小直至46.179,同時cox&snell 及Nagelkerke 的所對應的R2逐步增大到0.671 和0.893,即方程解釋了因變量89.3%以上的變動,即說明模型擬合優度是較高的。經過9次迭代得出結果,第9 次的參數估計結果如表5。

表5 回歸系數估計值及其顯著性檢驗結果

由表5 可以看到,選擇九步的回歸結果,F1、F2、F4、F9、F11、F14、F17、F18和F21主成分及常數系數的P值均小于0.05,因此都被保留在模型中,其系數由B 列給出。因此F1、F2、F4、F9、F11、F14、F17、F18和F21對于預測中小融資企業的是否違約影響顯著,即中小融資企業的基本素質、營運能力、盈利能力、短期償債能力、信用記錄;供應鏈中中小融資企業與核心企業的關系質量、關系強度、關系久度及中小融資企業在供應鏈中的地位;核心企業的短期償債能力、盈利能力、信用狀況及供應鏈所處的宏觀環境等因素對中小融資企業是否違約都有顯著影響。

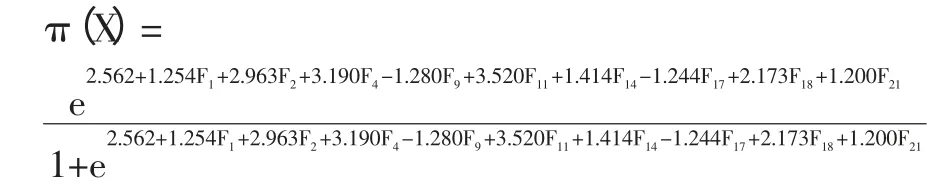

估計的Logistic 回歸模型為:

因此,中小融資企業的違約概率為:

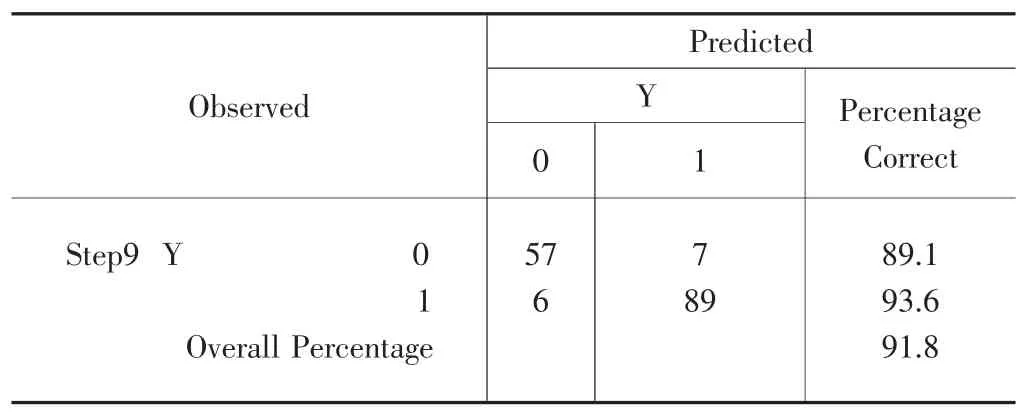

中小融資企業數據代入模型即可計算出π(X)值。令π(X)=0.5 分界值,大于0.5 視為融資企業履行還款約定,π(X)值越接近1,則融資信用越好;小于0.5 則視為融資企業違約,π(X)值越接近0,則融資企業信用越差。

Logistic 回歸模型對樣本總體的判定結果如表6,總體預測準確率為91.8%,其中對履約中小融資企業判別的準確率為93.6%,對違約企業判別的準確率為89.1%,第一類錯誤率(將“違約”判斷為“履約”)為10.9%,第二類錯誤率(“履約”判定為“違約”)為6.4%。

表6 Logistic 模型對樣本總體的判定結果(供應鏈金融模式)

3.5 傳統評價體系評估結果及對比分析

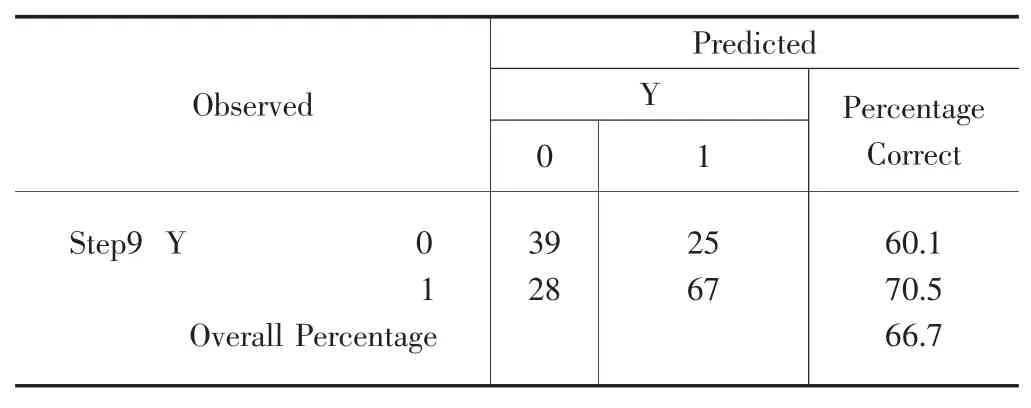

利用傳統的評價體系進行評估時,只對融資企業自身狀況的指標進行主成分分析,即表1 中的前22 個指標,按照同樣的方法最后得Logistic 回歸模型對樣本總體的判定結果如表7,可以看出傳統的評價體系下,履約中小融資企業判別的準確率為60.1%,對違約企業判別的準確率為70.5%,第一類錯誤率為39.9%,第二類錯誤率為29.5%。

表7 Logistic 模型對樣本總體的判定結果(傳統模式)

通過與供應鏈金融信用風險評估體系的結果比較可以看出,供應鏈金融模式下的中小企業守約概率89.1%大于傳統模式下的守約概率60.1%;并且,供應鏈金融模式下的第二類錯誤6.4%也遠遠低于傳統模式下的29.5%,說明,供應鏈金融業務的開展擴大了銀行的授信范圍,降低用風險。

4 結語

本文分析了供應鏈金融模式的特點,重點考慮了整條供應鏈及其交易的信用狀況。在傳統的商業銀行傳統的信用評價指標體系的基礎上,加入了核心企業資信狀況、供應鏈運作狀況以及宏觀環境的因素,建立了基于供應鏈金融融資模式的新型信用風險評估體系。并且應用定量的方式,對比分析新舊兩種不同風險評估體系下銀行對中小企業授信的信用風險,證實了供應鏈金融融資模式對于供應鏈金融業務的開展擴大了銀行的授信范圍,降低用風險,能在一定程度上解決中小企業融資困難的局面。

[1]李雯靚.基于多主體的供應鏈金融信用風險博弈仿真研究[D].廣州:華南理工大學,2011.

[2]Towergroup.While Supply Chain Finance is a Powerful Concept for Wholesale Banking[J].

[3]Hofmann E.Supply Chain Finance:some conceptual insights[J].Logistik Management,2005.

[4]深圳發展銀行-中歐國際工商學院“供應鏈金融”課題組.供應鏈金融[M].上海遠東出版社,2009.

[5]王琪.基于決策樹的供應鏈金融模式信用風險評估[J].新金融,2010(4).

[6]黃靜,趙慶禎.基于樸素貝葉斯的供應鏈金融信用風險預測分析[J].物流科技,2009(8).

[7]孔媛媛,王恒山,朱珂,李晟.模糊影像圖評價算法在供應鏈金融信用風險評估中的應用[J].數學的實踐與認識,2010,40(21).

[8]胡海青,張瑯,張道宏.供應鏈金融視角下的中小企業信用風險評估研究——基于SVM 與BP 神經網絡的比較研究[J].管理評論,2012(11).

[9]吳青.《巴塞爾協議Ⅱ》、內部信用評級及小企業貸款[J].國際金融研究,2007(05).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10