我國債券市場的現狀、問題及對策

2014-12-01 23:34:44張紅

祖國

2014年11期

張紅

在近年來錯綜復雜的國際國內經濟形勢下,中國政府對金融市場進行了一系列的革新,中國的經濟處在“新金融時代”。早在2013年“兩會”期間,李克強總理就明確表示要“打造中國經濟的升級版”。債券市場是我國金融市場的一個重要組成部分,是金融體系中不可或缺的一部分,一個成熟、統一的債券市場可以為我國全社會的投資者和籌資者提供低風險的投資、融資工具。由于債券的收益率曲線是我國社會經濟中所有金融商品收益水平的基準,因此債券市場也同樣是傳導中央銀行貨幣政策的重要載體。可以說,成熟、統一的債券市場構成了我國金融市場的重要基礎。

我國債券市場的現狀分析

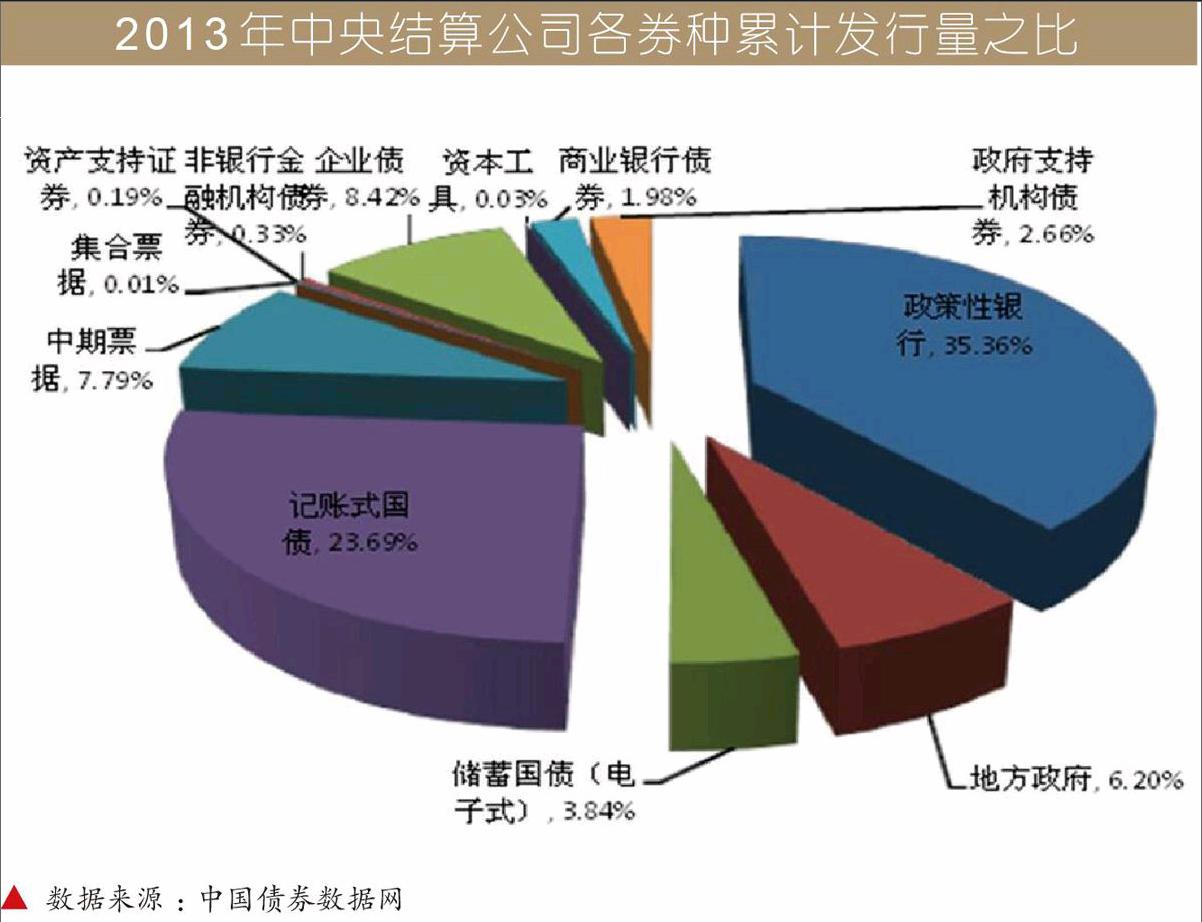

中國現階段證券市場的繁榮,帶動了各行各業的發展。根據國際清算銀行(BIS)的統計,到2012年5月我國債券市場世界排名從第20位大幅提升至第4位。圖表1列出了2003年至2012年中國債券市場的發展情況,顯示債券市場的規模不斷擴大。

從中國人民銀行發布的金融市場發展報告中不難看出,各個金融子市場的發展對中國整個金融市場的運行起到了至關重要的作用。2012年,債券市場規模穩步擴大、活躍程度顯著提高。全年共發行各類債券8.08萬億元,同比增長2.8%;全市場共成交結算270.85萬億元,同比增長34.1%。截至2012年底,我國債券市場托管總量達26.56萬億元,較2011年底增長16.8%。 2013年,我國金融市場的總體交易規模繼續穩步增長,但債券市場現券交易量比2012年下降了。銀行間債券市場累計成交41.61萬億元,同比減少44.66%。……

登錄APP查看全文