近年全球液化天然氣生產與貿易概況

2014-12-11 01:07:12蘇幼明郭國盛李艷華

海洋工程裝備與技術 2014年2期

蘇幼明,陳 帥,張 輝,郭國盛,李艷華

(海洋石油工程股份有限公司,天津 300451)

近年全球液化天然氣生產與貿易概況

蘇幼明,陳 帥,張 輝,郭國盛,李艷華

(海洋石油工程股份有限公司,天津 300451)

在霧霾污染日益嚴重的環境下,天然氣作為一種清潔高效的能源,在能源結構中的比重不斷提高。概述了目前世界天然氣及液化天然氣(LNG)資源,分析了世界LNG貿易現狀、LNG主要消費市場、主要貿易方式及特點,為新世紀LNG的開發和可持續發展提供基本面信息和依據。

液化天然氣; 生產; 貿易; 消費市場

0 引 言

長久以來,中國傳統的石油和煤炭能源消費給環境造成了嚴重污染。目前,霧霾污染肆虐,給人們的生活和生產帶來了不可估量的危害。液化天然氣(LNG)做為一種高效、清潔的能源,將優化我國的能源結構,改善日益嚴重的霧霾污染。中國三大能源公司中石油、中石化和中海油目前正積極在沿海地區布局LNG接收終端等新興能源產業。本文聚焦行業發展趨勢,對國際LNG生產與貿易概況進行總結。

1 世界天然氣資源概況

隨著世界各國對環境保護和能源供應安全問題的日益重視,全球天然氣工業正在蓬勃發展。勘探表明世界天然氣資源十分豐富,截至2012年底,全球已探明天然氣儲量為187.3×1012m3。隨著勘探的不斷深入和技術的不斷更新,天然氣探明儲量將逐年增長。天然氣資源最為豐富的地區為俄羅斯的遠東地區,其次是中東石油國家,另外拉美地區的天然氣儲量也相當可觀[1]。

到2012年末,世界天然氣探明儲量分布中,中東的天然氣儲量約占43.0%,俄羅斯約占17.6%。到目前為止,全球共有約123個平均儲量達3.24億桶油當量的陸上天然氣開發項目,126個平均儲量達3.44億桶油當量的淺水天然氣項目(不包括伊朗北方氣田和南帕斯氣田)。

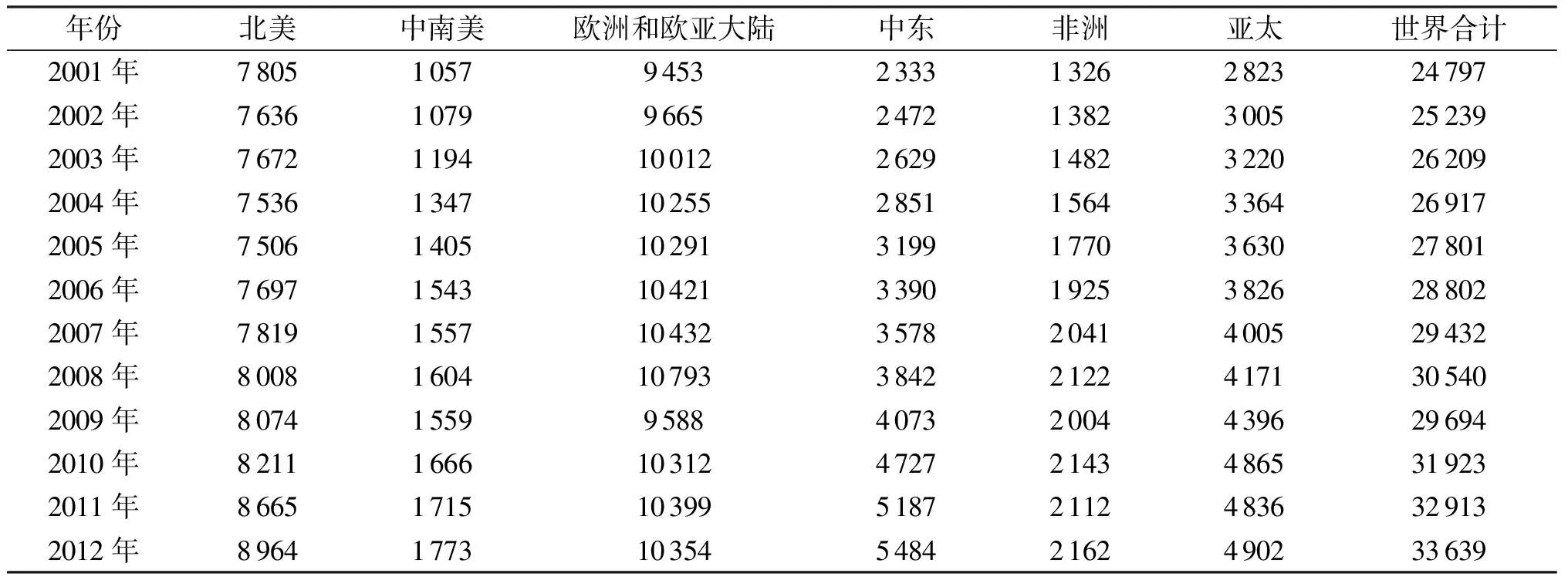

近10年來,世界天然氣總產量漲勢良好,保持較高的增幅,呈現穩步增長的態勢。2008年世界天然氣總產量達到3.05×1012m3;2009年由于金融危機的爆發,世界天然氣產量受到影響,全年總產量跌落到3×1012m3以下;2010年為3.19×1012m3;2012年達到3.36×1012m3。2001~2012年世界天然氣各地區產量統計見表1。

表1 2001~2012年世界天然氣各地區產量統計

2 世界液化天然氣資源

全球共有16個國家生產LNG,它們主要分布在亞太地區、中東和大西洋盆地。亞太地區的LNG生產國包括美國、印度尼西亞、馬來西亞、澳大利亞、文萊及俄羅斯。中東地區的LNG生產國包括阿拉伯聯合酋長國、卡塔爾及阿曼。大西洋盆地的LNG生產國包括阿爾及利亞、利比亞、特立尼達和多巴哥、尼日利亞、埃及、赤道幾內亞及挪威。中東地區的伊朗即將成為LNG主要生產國[2]。

2011年初統計資料顯示,世界現有LNG生產線88條,生產能力已達23 206×104t/a,其中亞太地區生產能力為10 444×104t/a,中東地區生產能力為4 690×104t/a,大西洋盆地生產能力為8 072×104t/a;目前正在建設的LNG生產線13條,總生產能力約為7 715×104t/a;正在規劃中的LNG生產線61條,總生產能力約為27 725×104t/a,主要分布在包括澳大利亞、尼日利亞、伊朗、特立尼達和多巴哥、卡塔爾、俄羅斯、玻利維亞等在內的21個國家。其中,亞太地區規劃產量約為12 270×104t/a,中東地區規劃產量為4 935×104t/a,大西洋盆地等地區10 520×104t/a[3-4]。

2.1 澳大利亞LNG資源

2.1.1 西北大陸架LNG項目

澳大利亞最大的天然氣資源位于西北大陸架地區。該地區位于澳大利亞西部,離海岸約230 km,探明天然氣儲量超過0.736×1012m3。

目前西北大陸架LNG公司液化廠共有5條生產線,生產能力為1 630×104t/a,客戶主要來自中國、日本和韓國。

西北大陸架LNG公司目前向日本供應約730×104t/a的LNG;從2006年開始,向中國廣東供應370×104t/a的LNG,供期25年。

2.1.2 泛高庚項目

泛高庚項目是隸屬澳大利亞的一個待建項目,位于西澳大利亞。泛高庚氣田是該國最大的天然氣田,預測儲量為1.132×1012m3。項目擴建后總生產能力為1 500×104t/a。

2.2 馬來西亞

位于馬來西亞沙撈越的Bintulu LNG生產基地是目前世界上最大的LNG生產中心。生產基地現有3個LNG生產廠,其中Tiga生產廠于2003年4月投入運行,使總生產能力達到2 300×104t/a,預計還將新建1條400×104t/a的LNG生產線。目前,馬來西亞出產的所有LNG均有長期供貨合同,其中包括供應中國上海LNG接收站項目,已沒有富余產能。

2.3 俄羅斯

薩哈林Ⅱ項目是俄羅斯目前最大的外國投資項目,目標市場是亞洲。它是俄羅斯第一個依照產品分成協議條款來開發的項目,既是第一個海上油氣開發項目,也是第一個LNG項目。其天然氣地質儲量為0.55×1012m3,遠景資源量為1.375×1012~1.787×1012m3。

位于薩哈林島南部的Prigorodnoye LNG生產廠由2條LNG生產線組成,總生產能力為960×104t/a。薩哈林Ⅱ項目的960×104t/a生產能力已通過長期銷售合同銷往日本、韓國和其他市場。薩哈林Ⅱ項目已于2009年投入運行。

2.4 印度尼西亞

印度尼西亞已投入運行或正在建設的LNG工廠有阿倫LNG工廠、幫坦LNG工廠及東固LNG工廠。在整個亞洲市場,因為氣田儲量大、開發成本低、運輸距離近等原因,該國的LNG價格比較有競爭力。

1994年初,印度尼西亞國家石油公司與Arco公司合作,在東部Papua省發現了東固氣田,證實儲量達0.396×1012m3,包括可能儲量在內,總儲量可達0.66×1012m3。目前該國政府已把開發東固氣田作為國家重點項目,優先扶持。

目前東固氣田有2條LNG生產線,總生產能力為760×104t/a。從2008年起,東固氣田每年向中國福建LNG接收站項目提供260×104t/a的LNG,供期25年。此外,在2008年后的20年內,東固氣田還將向Sempra公司在墨西哥正規劃興建的LNG接收站,每年供應370×104t的LNG。目前,東固項目現有LNG產能已告售罄。

2.5 文萊

文萊是亞洲第三大LNG生產國,現有天然氣探明儲量為0.35×1012m3,占世界總儲量的0.2%。其LNG生產商為文萊LNG公司,簡稱BLNG。BLNG公司出產的LNG除按照長期LNG購銷協議向日本和韓國出口外,其余部分均在現貨市場上銷售。

BLNG公司目前擁有5條LNG生產線,總生產能力為760×104t/a。此外,BLNG公司還計劃建設第6條生產線,該生產線的生產能力可達500×104t/a,但取決于目前在文萊經濟特區的深水區塊J和區塊K所開展的勘探開發活動是否獲得成功,若成功即可新增約0.19×1012m3的天然氣儲量。

2.6 卡塔爾

卡塔爾的天然氣探明儲量為25.46×1012m3,占世界總儲量的13.8%。卡塔爾國內現有2個LNG項目,即卡塔爾LNG項目和Ras Laffan LNG項目。

卡塔爾LNG項目一期現有3條LNG生產線,合計產能為800×104t/a。卡塔爾二期項目(包括2條780×104t/a的LNG生產線)已于2009年投入運行,其目標市場是英國和歐洲大陸;卡塔爾三期項目和四期項目(共2條780×104t/a的LNG生產線)于2011年投入運行,主要目標市場為美國。

Ras Laffan LNG項目現有5條LNG生產線,總產能為2 070×104t/a,客戶為印度、韓國和西班牙。Ras Laffan LNG三期2條780×104t/a的LNG生產線已于2009年建成投產,目標市場為北美。

2.7 伊朗

伊朗的天然氣儲量僅次于俄羅斯,為26.74×1012m3,占世界總儲量的14.9%。目前伊朗國內生產的天然氣主要用于國內消費,尚無LNG出口。伊朗的最大氣田是南帕斯氣田,總儲量達6.6×1012~12.65×1012m3。2004年2月25日,法國的道達公司和馬來西亞國家石油公司一起與伊朗國家石油公司簽署了一份帕斯液化天然氣項目投資協議,共同建設伊朗第一個LNG出口設施(共有2條LNG生產線),生產能力可達800×104t/a。該生產線于2009年投入生產,主要處理來自南帕斯氣田SP11區塊的天然氣。

3 世界LNG貿易

3.1 貿易現狀

目前全球天然氣貿易并沒有統一的市場,因此也不存在統一價格。天然氣交易的區域性差別很大。美國的氣價主要參照Henry Hub期貨價格,而在歐洲大陸和亞洲大部分地區,氣價通常會與油價掛鉤。這兩種氣價計算方式差異巨大,但也為美國天然氣出口帶來利益。以2011年12月初價格做對比,紐交所2012年1月天然氣期貨價格僅為每百萬英熱單位(一百萬英熱單位約為1 055 MJ熱量熱量)3.35美元,同期日本的氣價則高達每百萬英熱單位17.25美元。

與此同時,全球天然氣需求正保持著年均2%的增速,其中中東和亞洲是需求增長最快的地區。天然氣產能也在同步提升,2001~2010年全球天然氣產出年均增長率為2.13%。

全球LNG貿易的興起已使世界各地市場的價格差異逐漸縮小。在LNG進口不斷增加的歐洲地區,氣價已經出現變化。由于進口加大而需求低迷,歐洲的現貨市場氣價不斷下滑,這使得歐洲客戶有勇氣同俄羅斯展開談判,要求后者修改與油價掛鉤的天然氣貿易合同。稍早前也曾傳出消息稱,俄羅斯愿意將部分天然氣銷售與現貨市場氣價掛鉤,而非油價[5]。

美國聯邦能源監管委員會公布的信息顯示,目前美國已有8個項目正式提出了出口申請。據估算,這些擬建的出口終端在2020年前有望日均出口100億立方英尺(約2.83×108m3)天然氣,這個數字相當于美國目前天然氣日產量的15%。除了美國,加拿大也有3個天然氣項目向政府提出了出口申請。

3.2 LNG主要消費市場

目前全球的主要LNG消費市場有亞太地區、歐洲和北美。亞太地區由于人口增長較快、經濟保持良性發展、能源多樣化以及環境保護的需要,LNG需求量由2000年的994×108m3增至2007年的1 480×108m3,2011年更是已經達到19 800×108m3,年均增量約10%,而在此期間可供亞太地區的供應量年增長僅4%。

2011年世界LNG貿易總量達2.45×108t,亞太地區成為世界最大的LNG消費區域,其中日本的消費量達到7 918×104t,韓國消費3 648×104t,中國消費2 434×104t(其中中國臺灣消費1 206×104t),印度消費1 265×104t,約占全球消費量的62.7%。

美國由于國內煤層氣、頁巖氣等非常規天然氣的長足發展,美國能源部能源情報署在《2009年能源展望》中大大調低了對LNG進口的預期。該報告預測,2030年的LNG進口量只占美國天然氣總體供應量的3%。由于北美非常規天然氣的迅猛增長以及因全球金融危機導致的需求下降,全球天然氣供應正在出現過剩。國際能源署預測2012~2015年全球天然氣將出現2 000×108m3左右的過剩供給。

隨著中國經濟的快速發展,在未來的5~10年間對天然氣的需求將快速增長。由于國內天然氣資源有限,即使從周邊地區引進部分天然氣也無法滿足日益增長的需要。中國除中國臺灣以外地區到2020年對LNG的需求將達到3 000×104~4 000×104t/a。即將發生的全球天然氣供應過剩將對歐洲和亞太地區天然氣市場結構和天然氣定價方式產生深遠影響。這為我國更多地利用國際市場天然氣資源提供了良好契機[6]。

3.3 主要貿易方式及特點

由于LNG產業鏈的特點,為了保證將上下游的利益捆綁在一起,傳統的LNG國際貿易方式基本為買賣雙方一對一地簽訂20年以上長期合同。買方或者賣方若出現任何延遲或中斷,另一方將難以立即找到新的賣主或者買主。因此,要求LNG的供應和消費要十分穩定可靠,買方要監控上游氣田儲量和LNG生產運輸,以確保長期安全和穩定供氣;賣方要確認下游用氣市場的可靠性和用戶支付能力,以確保氣款按期回收。LNG合同復雜,內容嚴密,并且均為“照付不議”合同,用戶不用氣也得按已承諾購氣量付款[7]。目前LNG的貿易方式主要有離岸價和到岸價兩種,基本對比如表2所示。

表2 LNG貿易方式的基本對比

日本和韓國LNG貿易初期采用到岸價方式,但現在開始更多地采用離岸價貿易方式簽署一些新的LNG購銷合同。離岸價和到岸價兩種貿易方式各有利弊,見表3。

從運輸控制的角度講,LNG貿易合同分離岸價或到岸價,其主要區別是運輸環節由誰來控制。從LNG貿易初期到20世紀80年代中期屬賣方市場,貿易合同采用到岸價條件的為多。之后,LNG貿易逐漸轉向買方市場,加之各國的航運能力提高,近年來采用離岸價條件的貿易不斷增多。為了保障LNG項目的控制及生存能力,LNG買方和LNG賣方都爭取將運輸列入自己的范圍加以控制,以爭取能在LNG整個供應鏈的運營中掌握主動權[8]。

從長遠利益看,采用離岸價貿易方式有利于國家能源供應安全和LNG項目的長期發展;有利于后續項目運輸資源的綜合利用;有利于靈活調度運輸力量,充分利用運輸余力,有效降低LNG的落地價格;有利于本國運輸業積累LNG運輸技術和管理經驗,提高在國際特殊貨品運輸行業中的競爭地位;更有利于推動本國造船業建設LNG運輸船能力和相關行業的發展。

表3 離岸價和到岸價貿易方式比較

4 結束語

當今霧霾污染嚴重,傳統的能源消費結構正在極力調整。天然氣已成為當今世界(特別是中國)發展最快的一種能源,有著巨大的發展空間。2014年5月21日,俄羅斯與中國簽定了30年的天然氣供應協議,中國的天然氣產業已邁入黃金發展時期。本文綜述了新時期世界天然氣及LNG資源,對目前世界LNG貿易現狀、LNG主要消費市場、主要貿易方式及特點進行了分析,為天然氣工業的宏觀政策、資源條件、輸配氣設施建設及市場需求提供基本面信息和依據,以期幫助我國天然氣工業可持續健康發展。

[1] 江懷友,鐘太賢,宋新民,等.世界天然氣資源現狀與展望[J]. 中國能源, 2009, 31(3): 40.

[2] 單衛國. 全球天然氣市場發展及趨勢[J]. 中國能源, 2011, 33(1): 13.

[3] International Gas Union.World LNG report 2011[R]. 2011.

[4] International Gas Union.World LNG report 2012[R]. 2012.

[5] 周淑慧,陳進殿,劉爍,等.世界天然氣市場發展趨勢概述[J]. 石油規劃設計, 2008, 19(1): 5.

[6] 秦鋒. 國際液化天然氣現貨貿易現狀及發展趨勢 [J]. 天然氣, 2013(3): 62.

[7] 北京國際能源專家俱樂部.國際天然氣定價新趨勢[J]. 天然氣, 2011(3): 48.

[8] British Petroleum Company. BP Statistical Review of World Energy 2010[M]. London: Beacon Press, 2010.

GeneralSituationofGlobalLiquefiedNaturalGasProductionandTradeinRecentYears

SU You-ming, CHEN Shuai, ZHANG Hui, GUO Guo-sheng, LI Yan-hua

(OffshoreOilEngineeringCo.,Ltd.,Tianjin300451,China)

Currently, the pollution of fog and haze is becoming increasingly serious. As a clean and efficient energy, the proportion of natural gas in the energy structure improves continuously. This paper describes the natural gas and liquefied natural gas (LNG) resources in the current world. The current trade situation and main consumer markets of LNG are analyzed. It also shows the main trade way and characteristics of LNG and provides basic information and basis for exploitation and sustainable development of liquefied natural gas in the new century.

liquefied natural gas; production; trade; consumer market

TE-9

A

2095-7297(2014)02-0184-05

2014-05-13

蘇幼明(1985-),男,碩士,工程師,主要從事海洋石油平臺及LNG接收終端工藝、安全的設計和研究。