針對高頻數據的中國股市磁吸效應研究

2014-12-14 07:08:10張小濤

重慶理工大學學報(自然科學) 2014年1期

張小濤,祝 濤

(天津大學管理與經濟學部,天津 300072)

漲跌幅限制是在許多期貨和股票市場上實行的一種價格穩定機制。市場監管者通過對證券價格的變化范圍設定界限來抑制價格的過度波動,從而保證市場的穩定性[1]。磁吸效應是指當股票價格接近當天的限制價格時,漲跌幅限制猶如一塊磁鐵,會提高價格增加速度或使概率向限制價格靠近,進而增加了股價的波動性[2]。與磁吸效應相對的是冷卻效應。冷卻效應是漲跌幅限制支持者的觀點之一,指漲跌幅限制的存在可提供給投資者一段冷靜期來重新評估股票的基礎價值[3]。

對于漲跌幅限制,許多學者從波動性、流動性、價格發現過程等多方面展開討論,在較早的文獻中提出了3種假說:波動性溢出(volatility spillover)、價格發現延遲(delayed price discovery)和交易干擾(trade interference)[2,4-5]。不過這些研究大多用的是漲跌停發生前后的日間數據。隨著日內數據越來越容易獲得,漲跌幅限制研究的焦點逐漸轉移到其日內效應,即磁吸效應和冷卻效應上來。在一些學者的早期研究中磁吸效應便已被提出,但是由于經驗證據的缺乏,其討論一直停留在推測性階段[6]。Subrahmanyam[7]建立的跨期單市場模型首次具體推測了磁吸效應的存在,他指出在價格觸及限制之前,投資者會提交次優訂單來提前交易,從而增加價格的變化率和達到限制價格的概率。

近年來關于磁吸效應的研究主要集中在股票市場上。Cho等[8]首次選取日內數據進行實證研究,從統計學上和經濟學上都證明了漲跌幅限制磁吸效應的存在,并且漲幅限制的磁吸效應較跌幅限制更為明顯。Du、Liu和 Rhee[9]從收益率、交易量、波動率、訂單量、訂單類型5個市場微觀變量的角度進行研究,發現從每一個變量的角度都存在比較明顯的磁吸效應。Hsieh、Kim和Yang[10]利用臺灣市場的分筆數據,通過建立logit回歸模型發現隨著股價接近限制價格,其進一步向限制價格移動的條件概率顯著上升,并指出磁吸效應分別在距離漲幅限制9個報價單位處和距離跌幅限制4個報價單位處開始出現。

境內學者也對股票市場的磁吸效應進行了不少的實證研究,但結論并不一致。李超[11]研究了A股市場的日內分筆交易高頻數據,發現盤中和收盤前存在相反的結果,在盤中股票上漲9.5%后出現一定的磁吸效應,而下跌時沒有磁吸效應。在收盤前,漲停板附近不存在磁吸效應,而跌停板附近出現磁吸效應。方園和陳收[12]借鑒Du等的二次回歸模型,發現上海A股市場存在磁吸效應,并且漲停板的磁吸效應要比跌停板更為明顯。

國內學者的研究大多是隨機選取若干支股票進行研究,而不是選擇全部股票,這往往會導致選擇性偏差。國內的實證研究使用的高頻數據大多為時間間隔為5 min頻率的數據,而秒級的分筆數通常包含了更多的信息,更適合于研究日內的金融現象。因此,本文以5 s間隔數據為基礎,選取一段時期內上市A股所有股票觸板樣本當日的分筆數據,從概率的角度對漲跌幅限制是否會產生磁吸效應進行研究。

1 模型與方法

本文從概率的角度研究磁吸效應,利用logit回歸模型對概率進行估計。如果磁吸效應存在,那么隨著股價向漲(跌)幅限制靠近,股價上升(下降)的概率會顯著上升。本文首先研究磁吸效應是否存在,構建如下模型:

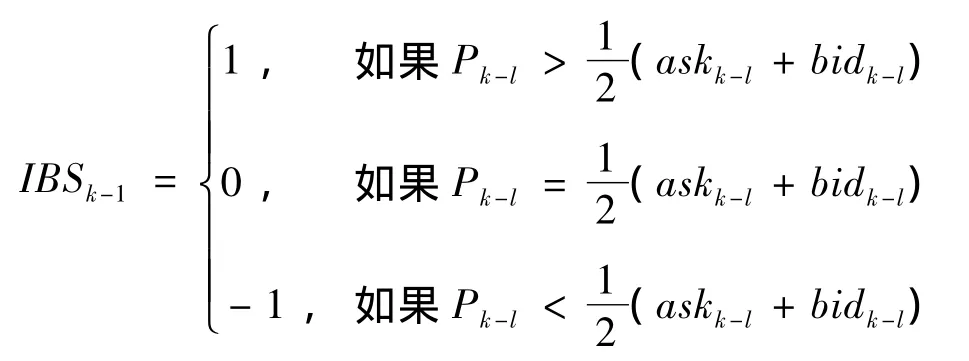

在研究漲(跌)幅限制磁吸效應的模型中,如果第k筆交易的成交價格大于(小于)第k-1筆的成交價格,則Yk=1。

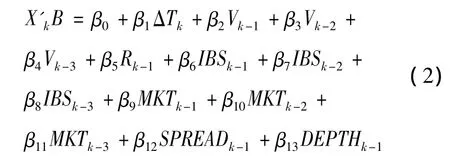

根據 Hsieh 等[10]和王春峰等[13]的經驗,選取一些可能會影響價格變動的變量作為解釋變量,使X'kB的形式如下:

其中:ΔTk為第k-1筆交易與第k筆交易的時間間隔,以秒為單位,用以捕捉交易持續期效應;Vk-l為3階滯后的第k-l筆交易的帶有交易方向的對數交易金額,用以控制不同交易發起方的交易量對價格變化的影響;Rk-1為第k-1筆交易的成交價格較前一天收盤價的收益率,即 Rk-1=為3階滯后的第k-l筆交易的買賣方向,用以描述前期訂單流方向對價格變動的影響,如果第k-l筆交易的成交價格大于(小于)最優賣價與最優買價的平均值時取1(-1),其他情況取0,即

MKTk-l為3階滯后的第k筆交易之前第lmin時間段內的上證指數收益率,例如,第k筆交易發生在9∶56∶30,那么 MKTk-1MKTk-2MKTk-3分別為9∶55,9∶54,9∶53 這 3 個時刻的股指收益率,該變量用以描述整個市場的收益變化對股價的影響;SPREADk-1為第k-1筆交易時的買賣價差,即SPREADk-1=askk-1-bidk-1用以捕捉股價在最優買價和最優賣價之間回復(bid-ask bounce)的效應;DEPTHk-1為第k-1筆交易時五擋委買量之和與五擋委賣量之和之間的差值,用以控制訂單流不平衡情況對股價的影響。

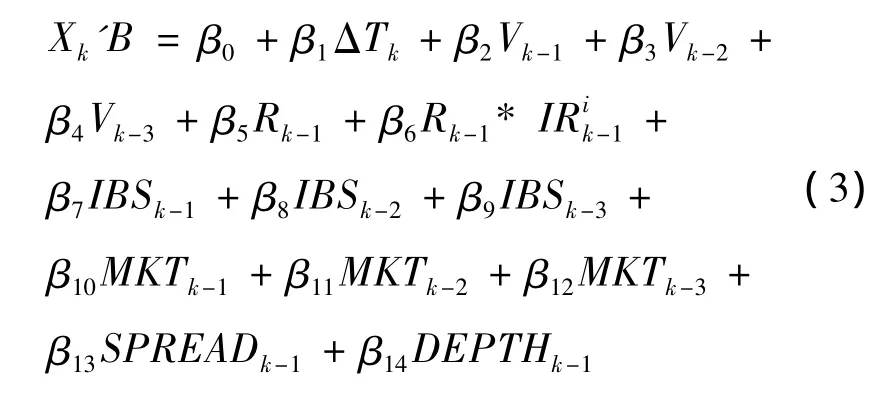

在上述模型中加入虛擬變量IRik-1以研究磁吸效應或是冷卻效應在股價距價格限制多遠時開始出現。IRik-1在漲幅限制模型中當Rk-1≥i%,i=5,6,7,8,9時取1,其他情況取0;在跌幅限制模型中當 Rk-1≤ -i%,i=5,6,7,8,9 時取 1,其他情況取0。模型構建如下:

2 數據選取和描述性統計

本文所選數據來自于國泰安數據庫,樣本為2010年在上海證券交易所上市交易的860支A股的分筆數據,分筆數據每5 s進行一次行情采集。樣本期為2010年1月4日到2010年6月30日,共計113個交易日。每筆交易數據記錄包括股票代碼、交易日期、交易時間、當日累積交易量、當日累積交易金額、成交價格和限價指令簿中前五擋委托價及相應委托數量。樣本期內只要股票當日最高價達到漲幅限制價格或最低價達到跌幅限制價格則記為一次漲停或跌停,并不強調價格在限制價位上停留的時間。樣本選擇股票發生漲跌停當天從開盤到初次達到漲跌停時刻之間的分筆數據,然后對數據進行如下處理:

1)將漲跌幅限制為5%的ST股、*ST股及S股的樣本數據予以刪除,以保證分析指標的一致性;

2)將開盤前3 min的數據予以刪除;

3)將新股上市首日的數據和公司進行分紅派息或增發新股當天的數據予以刪除;

4)將漲(跌)停前交易筆數小于200筆的樣本予以刪除。

經過處理后,樣本期內符合要求的漲停有689次,共 777 840筆交易記錄,跌停 522次,共629 210筆交易記錄。

3 實證結果與分析

根據式(2)對所有樣本分別進行logit回歸,漲幅模型總共689次回歸,跌幅模型總共522次回歸。在漲(跌)幅限制模型中,發生比(odds)是指股價上升(下降)概率與股價不上升(下降)概率的比值,即控制其他的解釋變量不變,根據β5的估計值就能得出價格上升(下降)發生比的變化,在漲幅限制模型中,收益率每上升1%,發生比的變化為eβ5/100-1,在跌幅限制模型中,收益率每下降1%,發生比的變化為e-β5/100-1。因此,只要漲幅模型中β^5顯著大于0,即價格上升發生比的變化大于0,跌幅模型中β^5顯著小于0,即價格下降發生比的變化顯著大于0,則說明隨著價格向限制價格靠近,能繼續保持該趨勢的概率提高,磁吸效應存在。

回歸結果如表1所示。漲幅和跌幅限制模型中均是β^5大于0的個數比較多,β^5的平均值(中值)為2.402 3(2.047 3),轉換為發生比的變化率為2.44%(2.07%);跌幅限制模型中大于0的有436個,小于0的有86個的平均值(中值)為5.465 8(4.451 1),轉換為發生比的變化率為-5.62%(-4.55%)。由此可以判斷漲幅限制會引起磁吸效應,而跌幅限制會引起冷卻效應。

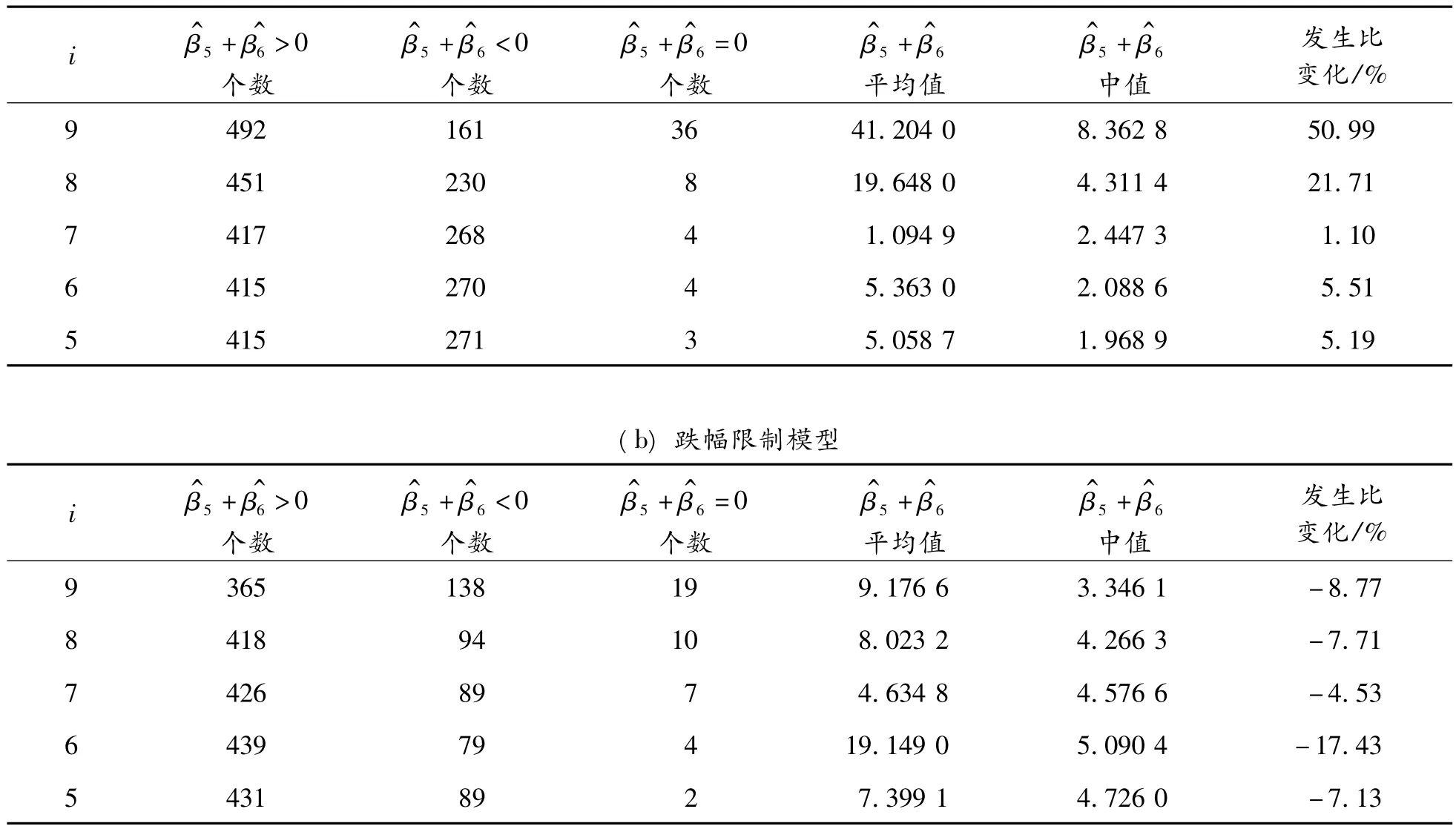

根據虛擬變量的不同設置(i=5,6,7,8,9),依據式(3)對每次觸板樣本進行5次logit回歸,漲幅模型總共3 445次回歸,跌幅模型總共2 610次回歸。在漲幅限制模型中,當日收益率達到i%并在控制其他變量不變的前提下,收益率每上升1%,發生比的變化為e(β5+β6)/100-1;在跌幅限制模型中,當日收益率達到-i%并在控制其他變量不變的前提下,收益率每下降1%,發生比的變化為

根據表2所示結果,漲幅限制模型中,隨著收益率逐漸接近10%,股價上升的發生比一直在提高,且在8%與9%處有較大幅度的提高,說明漲幅限制會導致磁吸效應的產生,在當日收益率達到8%之前磁吸效應較弱,達到8%之后磁吸效應比較強烈。跌幅限制模型中,隨著收益率逐漸接近-10%,股價下降的發生比一直在下降,說明跌幅限制不會引起磁吸效應,而會引起冷卻效應。

表1 本文式(2)的回歸估計結果

表2 本文式(3)回歸估計結果(a)漲幅限制模型

選擇同樣的樣本數據用probit模型再次進行回歸作為魯棒性檢驗,所得結論與用 logit模型相同。

漲幅限制引起磁吸效應,跌幅限制引起冷卻效應產生的原因可能在于如下幾點:

1)漲停前投資者的非理性情緒會明顯上升,預期股票價格會繼續上漲并因此產生投機情緒,增加對股票的申購量,而跌停前投資者的非理性情緒變化沒有漲跌前那么顯著,他們更多的是預計未來價格會發生均值反轉,股票的供給量不會明顯超過需求量,因此股價也不會因進一步下降而產生磁吸效應。

2)中國股票市場的做空限制和投資者行為中存在的處置效應也有可能是引起漲幅限制磁吸效應、跌幅限制冷卻效應的原因之一。中國投資者只能單方面進行做多,在股價上升的過程中如果預期股價會進一步上升,可以通過購入股票而盈利。由于中國股市做空限制的存在,當投資者預計股價會進一步下跌時不能進行做空,利用股價的下跌盈利,而持有股票的投資者可能會由于處置效應而傾向于持有股票而不是賣出,因此股價不會進一步地下跌。

4 結束語

本文利用logit回歸模型對上海A股市場的漲跌幅限制是否存在磁吸效應進行了檢驗,結果發現:隨著股價接近漲幅限制價格,漲幅限制的存在引起股價上升的概率增加,與臺灣股市一樣會引起顯著的磁吸效應,在股票當日收益率達到8%之前磁吸效應比較微弱,8%之后較為強烈;跌幅限制與臺灣股市存在的不太明顯的磁吸效應不同,本文并未發現中國股市跌幅限制的存在會引起磁吸效應,隨著股價向跌幅限制價格運動,股價繼續下降的概率會顯著下降,即會產生冷卻效應。針對研究結果可以判斷:從日內效應的角度看,跌幅限制的設置比較合理,而漲幅限制會導致磁吸效應的產生,其設置不太合理,鑒于此可以考慮采取不對稱的漲跌幅限制。本文提出了2個可能會引起漲幅限制磁吸效應和跌幅限制冷卻效應的原因。可以建立一個連續雙向拍賣的人工股票市場,模擬中國股票市場日內高頻數據的格式化特征(stylized facts),通過控制投資者的類型 (即投資策略和交易行為)、賣空限制的有無以及設置不同的漲跌幅限制范圍,分析股票價格上升或下降概率的變化,從而得出主要的成因,并為漲跌幅限制的設置提供更為可靠的建議。

[1]Kim Y H,Yang J J.What makes circuit breakers attractive to financial markets?A survey[J].Financial Markets,Institutions & Instruments,2004,13(3):109-146.

[2]Fama E F.Perspective on October 1987,or what did we learn from the crash? [C]//Black Monday and the Future of the Financial Markets.Irwin:Homewood,1989:71-82.

[3]Abad D,Pascual R.On the magnet effect of price limits[J].European Financial Management,2007,13(5):833-852.

[4]Lehmann B N.Commentary:Volatility,price resolution,and the effectiveness of price limits[J].Journal of Financial Services Research,1989(3):205-209.

[5]Kim K A,Rhee S G.Price limit performance:evidence from the Tokyo Stock Exchange[J].Journal of Finance,1997,52:885-901.

[6]Du Y,Liu Q,Rhee S G.The intraday impact of price limits on magnet and momentum effects[Z].Unpublished working paper,University of Hawaii,2006.

[7]Subrahmanyam A.Circuit breakers and market volatility:a theoretical perspective[J].Journal of Finance,1994,49:237-254.

[9]Cho D D,Russell J,Tiao G C,et al.The magnet effect of price limits:evidence from high frequency data on Taiwan Stock Exchange[J].Journal of Empirical Finance,2003,10:133-168.

[9]Du Y,Liu Q,Rhee S G.An anatomy of magnet effect:evidence from the Korea Stock Exchange high-frequency data[Z].Unpublished working paper,University of Hawaii,2005.

[10]Hsieh P H,Kim Y H,Yang J J.The magnet effect of price limits:a logit approach[J].Journal of Empirical Finance,2009,16:830-837.

[11]李超.中國股市漲跌停板對投資者交易行為的影響[J].中央財經大學學報,2005(9):30-34.

[12]方園,陳收.漲跌停板制度對上海股市日內價格變動和投資者行為的影響[J].系統工程,2007,25(11):48-53.

[13]王春峰,盧濤,房振明.基于價格離散選擇模型的中國股市價格行為特征研究[J].管理工程學報,2008,22(1):140-144.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30