青島市動力型鋰電池產業技術路線圖研究

2014-12-31 08:23:02王志玲宋福杰房學祥

中國科技信息 2014年21期

王志玲 宋福杰 房學祥

青島市科學技術信息研究所

綜合分析國內外動力型鋰電池技術發展趨勢、產業發展現狀、市場供需情況及發展前景,結合青島市動力型鋰電池產業現狀及SWOT 分析,確定產業發展目標、發展瓶頸及技術研發需求,繪制產業技術路線圖,并提出對策建議。

鋰電池是當今國際公認的理想化學能源,與鉛酸電池、鎳氫電池等電池相比,鋰電池具有能量密度高、循環壽命長、自放電率小、無記憶效應和綠色環保等優勢,已成為電動汽車用動力電池的首選,在新能源汽車時代將發揮主導作用,產業發展前景廣闊。世界各國在動力型鋰電池研究和應用方面已取得諸多進展及成果,但就其產業化應用來說,鋰電池的安全與壽命問題仍然是制約電動汽車普及和大規模應用的關鍵。我國動力型鋰電池產業處于研究開發和產業化起步階段,隨著新能源汽車等七大戰略性新興產業發展規劃的實施,將進一步帶動國內動力型鋰電池產業的發展。

動力型鋰電池產業及技術發展趨勢

鋰電池構成及分類

鋰電池是一種鋰離子濃度差電池,采用兩種能可逆嵌入與脫嵌鋰離子的化合物作為正負極,依靠鋰離子在正負極之間的轉移來完成電池充放電工作。一般由正極、負極、電解液、隔膜和外殼等構成,常用材料及成本構成詳見表1。

鋰電池產業為儲能產業,廣泛應用于通信電源、電動汽車、兆瓦級儲能電源(如風能、太陽能、智能電網)等領域。按應用領域不同,鋰電池可以分為電器類電池、儲能電池、動力電池和微型電池。本文所述動力型鋰電池范圍界定為高功率動力電池,指在電動汽車、電動自行車、電動工具等大功率器件中作為動力源使用的電池。

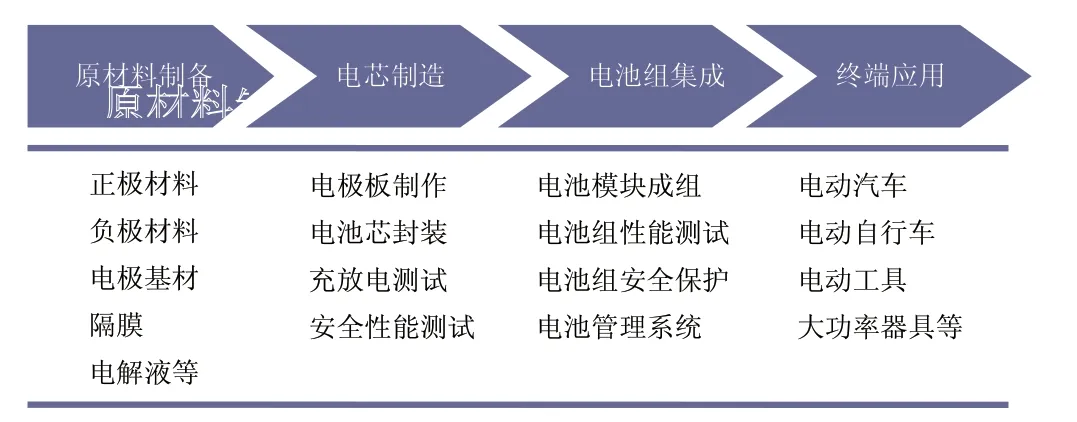

動力型鋰電池產業鏈構成

圖1 動力型鋰電池產業鏈構成

動力型鋰電池的制造經歷電池材料、電芯、電池模組、電池包四個環節,其產業鏈構成如圖1 所示。產業鏈的上游主要是正極材料、負極材料、電解液、隔膜等關鍵原材料的制備;中游包括電芯制造和電池組集成,涉及電極板制作、電池芯封裝、充放電以及安全性能測試、電池模塊成組、電池組性能測試、電池組保護裝置等環節;下游為鋰電池在電動車、電動工具以及大功率器具等領域的應用。

技術發展趨勢

從電池性能上看,目前車用動力型鋰電池比能量為100~150Wh/kg,一次充電后電動汽車(EV)行駛里程為100~200km,不及傳統汽車的1/3。因此,在大力提升鋰電池安全性、循環壽命,降低成本的同時,研發新型電極材料、電池技術以提高電池整體性能成為研究的熱點。

目前主流正極材料有鈷酸鋰、錳酸鋰、三元材料(鎳鈷錳酸鋰)和磷酸鐵鋰。其中技術最成熟、應用最廣泛的鋰電池正極材料是鈷酸鋰,但由于成本較高,且作為動力電池其安全性問題尚未得到解決,因此各國動力型鋰電池研發的重點集中在錳酸鋰、三元材料和磷酸鐵鋰。其中,錳酸鋰系技術較為成熟,其缺點是單體電池壽命短,耐高溫性能差;三元材料是已有材料的改性,更多的是關注工藝參數;磷酸鐵鋰因其超長的循環壽命,極好的安全性能,較好的高溫性能,極其低廉的價格而被看好,但也存在導電性差、耐低溫性能差、倍率性能差以及材料批次一致性控制困難等缺點。

表1 鋰電池主要組分常見材料及成本構成

從技術路線上來看,錳酸鋰和三元材料是目前國際上動力鋰電池的主流技術路線,僅有美國和中國的企業選擇磷酸鐵鋰路線。其中,日本和韓國主要采用錳酸鋰和三元材料,美國的三家企業中,Johnson Controls-Saft 和EndDel 也是三元材料和錳酸鋰,A123 選擇了磷酸鐵鋰路線。國內企業普遍選擇磷酸鐵鋰作為動力型鋰電池的發展方向,但其兩大核心技術(包敷碳技術、碳熱還原技術)專利分別由加拿大Phostech 和美國A123 公司掌握,規避知識產權風險難度較大。從研發和生產鋰電池的經驗來看,日本和韓國是鋰電池商業化生產做得最好的國家,并且一直占據高端鋰電池市場,因此日韓企業選擇三元材料和錳酸鋰作為其動力鋰電池的技術路線也是值得思考。

國內外動力型鋰電池產業發展現狀與市場前景分析

國外產業發展現狀

2009年全球鋰電池產量約為30.5 億只,合計電池容量約15,000MWh。2010年鋰電池產量達到50 億只(引自中國化學與物理電源行業協會),同比增長64%,其中手機用鋰電池約占總量的50%,筆記本電腦電池約占35%,而作動力使用的鋰電池不足10%,可見小型鋰電池仍占主導地位。但全球主要汽車廠家未來電動汽車的產銷量數據顯示:2009年之前電動汽車主要采用鎳氫電池作為動力源,從2010年開始,汽車制造商開始大幅提高鋰電池作為動力源的比例,目前開發的外接充電式混合動力汽車(PHEV)和EV 主要采用鋰電池。2010~2013年為鋰電池電動汽車的快速成長期,預計2013年將達到226 萬輛,各種電動汽車鋰電池容量達到14,000MWh;2014~2018年將進入穩步發展階段,2018年預期產量近600 萬輛,各種電動汽車鋰電池容量達到45,000MWh,相當于2009年全球鋰電池容量的3 倍。

在世界三大鋰電池生產國中,日本企業居于世界領先地位,申請了大量專利,在核心技術上較中國、韓國有著明顯的優勢。2000年日本鋰電池的市場銷售額占據全球市場的93.9%,目前仍占據全球50%以上的市場份額。中投顧問發布的研究報告顯示,全球二十多家動力型鋰電池生產企業中,日本占據半壁江山,并已經開始著手制定統一的鋰電池規格、安全標準、充電方式。

國內產業發展現狀

我國鋰電池產業形成始于20 世紀90年代末,目前已成為全球第二大鋰電池生產國。國內從事鋰電池的企業達到300 多家,在建動力型鋰電池產能超過45 億Wh,若按每輛車30kWh 計算,可滿足15 萬輛裝車要求。2009年,國內鋰電池產量超過15 億只,銷售額達到170 億元。主要生產企業包括比亞迪股份有限公司、天津力神電池股份有限公司、深圳市比克電池有限公司、奇瑞汽車股份有限公司、中信國安盟固利電源技術有限公司、萬向集團有限公司、杉杉投資控股(集團)有限公司等。

我國已經形成較為完整的動力型鋰電池產業鏈,但核心部件仍由國外先進企業壟斷。現階段,各類電池產品中的正、負極材料、電解液等都基本完成了國產化,但電池隔膜、六氟磷酸鋰鹽等核心材料仍由日本、美國的幾家公司壟斷。近期雖然在隔膜、六氟磷酸鋰鹽技術上取得一定進步,但產業規模較小,仍以低端產品為主。鋰電池產業發展進入到產業化建設和推廣應用的關鍵階段。

市場供需分析

2011年9月,據彭博新能源財經發布的報告稱,未來兩年國際電動汽車電池市場供大于求,且供應量將達到需求量的兩倍。報告分析稱2013年全球汽車制造商電動汽車生產量將達到83.9 萬輛,需要電池容量180 億Wh,而與此同時包括LG 化學和Johnson Control 公司在內的電池制造商產能將達到350 億Wh,供大于求的市場狀況將使一批小型電池企業遭到淘汰,或轉投到儲能等領域。

從國內動力型鋰電池材料的供需狀況來看,正極材料中鈷酸鋰和錳酸鋰處于供求平衡,磷酸鐵鋰供不應求;負極材料供應充足,競爭格局穩定;電解液國內可滿足,但電解質六氟磷酸鋰依賴進口;鋰電池隔膜尚未實現國產化,基本依賴進口。

市場前景預測

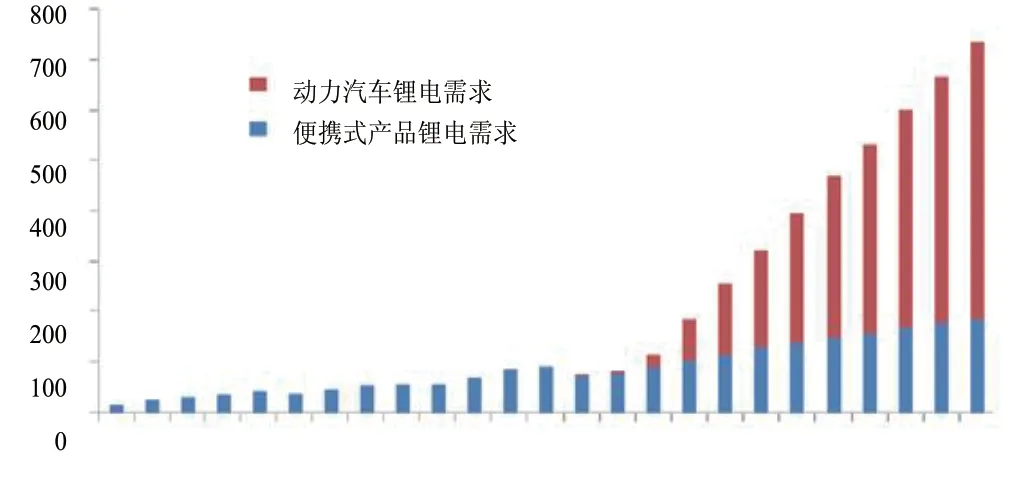

隨著電動汽車的發展,鋰電池的市場需求將呈現爆發式增長,電動汽車將是未來鋰電池的最大應用領域,而傳統便攜式產品鋰電池的需求將繼續保持增長。預計2015年全球鋰電池產值將由目前的80 億美元分別提升至400 億美元,2020年達到730 億美元,如圖2 所示。預計2020年電池價格約為350 美元/kWh,降至目前價格的1/3 左右。

從國內的情況來看,2009年《汽車產業調整和振興規劃》提出,2012年中國將形成50 萬輛新能源汽車產能,銷量占乘用車總銷量的5%,形成10 億Ah 的車用高性能單體動力電池產能。以單車使用2 萬元電池(綜合考慮混合動力和純電動汽)的平均水平測算,國內汽車動力電池市場規模可達到100 億元,相當于目前鋰電池市場規模增長2 倍多。此外,我國電動自行車近年來產量逐年上升,2010年電動自行車產量達到2954 萬輛,保有量超過1 億輛,隨著鋰電池成本的逐漸降低,電動自行車也將成為動力型鋰電池重要應用領域。

圖2 全球鋰電池產值預測(資料來源:日本IIT,金元證券研究所)

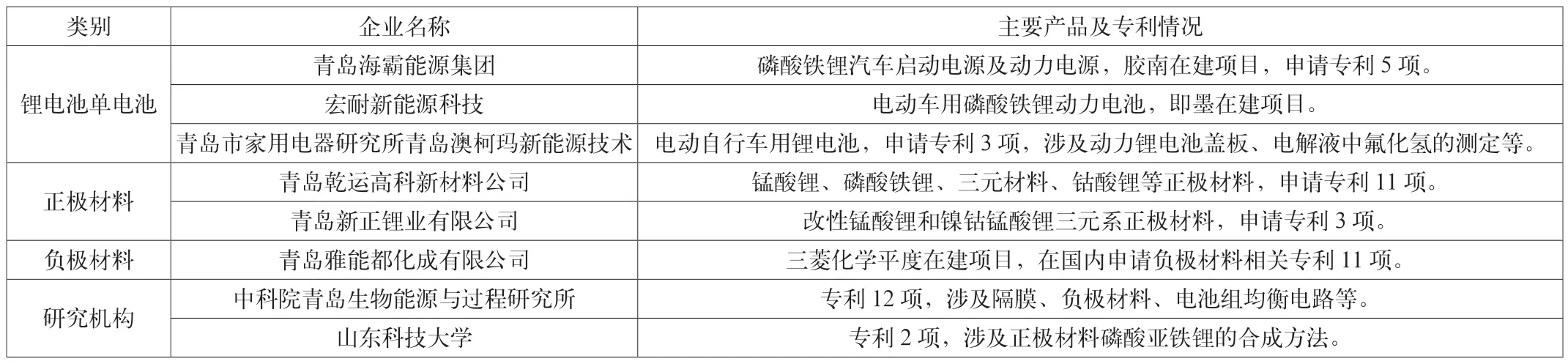

表2 青島市動力型鋰電池相關企業及研究機構

表3 青島市動力型鋰電池產業SWOT 分析

青島市動力型鋰電池產業概況

青島市產業現狀

近年來,青島市鋰電池產業得到快速發展。2010年,青島海霸能源有限公司和宏耐新能源兩家投資10 億元以上的大型企業,分別在膠南、即墨開建,建成后動力鋰電池產能將達到20 億Ah;三菱化學在平度成立青島雅能都化成有限公司,一期投資2.6 億元的鋰電池負極材料項目將于2012年3月正式投產,一期四條生產線年產鋰電池負極材料1 萬t,將實現銷售收入7 億元,二期八條生產線投產后,年產鋰電池負極材料可達到3 萬t 以上,可實現銷售收入20 億元,有望成為全球最大的鋰電池負極材料生產基地。相關企業及研究機構情況詳見表2。

從產業鏈來看,青島市動力型鋰電池企業集中在上游關鍵原材料制備,在正極材料制備方面,擁有乾運高科、新正鋰業;在負極材料方面具有資源優勢,青島的平度市和萊西市石墨資源豐富,擁有規模以上石墨企業60 余家;中科院青能創業有限公司正在進行耐高溫隔膜的產業化示范。中游單體電池、電池組的制造和下游應用比較薄弱,隨著海霸能源有限公司和宏耐新能源的建成,將改變這一格局,中游電池制造能力得到提升。此外,青島市正在申請成為國家新能源汽車示范推廣試點城市,將青島一汽、海霸能源、澳柯瑪電動車等企業列入本市汽車產業推進規劃,到2012年實現產銷萬輛電動汽車、電動助力車等新能源電動車輛,將為鋰電池的應用提供廣闊市場前景。

SWOT 分析

綜合分析我市動力型鋰電池產業內部的優勢與劣勢,產業發展的外部環境的機會與挑戰,得到SWOT 分析詳見表3。總體來看我市發展動力型鋰電池產業的機會多于威脅,優勢大于劣勢。

青島市動力型鋰電池產業技術路線圖及對策建議

產業技術路線圖

綜上所述,結合我市技術產業基礎和專家意見,確定了我市動力型鋰電池產業的發展目標、發展瓶頸、研發重點等,繪制出青島市動力型鋰電池產業技術路線圖如圖3所示。

對策建議

(1)從電池管理系統著手,突破關鍵技術制約

新興產業是關鍵核心技術突破、科技成果轉化和產業化的直接結果。基于我市現有技術研發基礎,政府相關部門應積極推動建立動力型鋰電池產業技術創新戰略聯盟,形成產學研合作機制,加強戰略性實質合作;建立動力型鋰電池的研究、開發、中試生產平臺,從電池管理系統技術研發入手,以動力電池模塊為核心,以系統集成為重點;借鑒國內外先進技術,在鋰電池正極材料、納米材料電池技術等方面加大自主創新研發力度,在鋰電池應用技術方面重視集成創新和引進消化吸收再創新,突破鋰電池成組應用技術的制約,尋找有效鋰電池安全性解決方案,為動力型鋰電池產業化掃除技術障礙。

(2)以上游關鍵材料制備為基點,構建動力型鋰電池產業鏈

圖3 青島市動力型鋰電池產業技術路線圖

我市動力型鋰電池正極材料企業乾運高科和新正鋰業已積累了較成功的產業化經驗,負極材料石墨資源豐富,三菱化學投資的青島雅能都化成有限公司將于2012年建成投產。在此基礎上,依托新材料產業已有的技術優勢和中科院生物能源所等研發團隊,以關鍵核心技術或主導產品為基點,加強鋰電池用電解質及隔膜等關鍵材料的研發,加快推進海霸能源和宏耐新能源兩個動力型鋰電池項目建設進程,實現鋰電池產業化。同時加大鋰電池在電動汽車及儲能方面的推廣應用力度,構建擁有核心技術和自主知識產權的動力型鋰電池產業鏈,提升產業鏈條的附加價值,推動產業向高端、高效、高輻射方向發展。

(3)借新能源汽車試點城市之機,保障科技研發資金投入

我市正在申請爭取成為全國第三批節能與新能源汽車示范推廣試點城市,在2011年-2014年間,擬安排總額7.516 億元用于節能與新能源汽車的購車、運營補貼及示范推廣,以電動公交車的示范運行為主,推行買裸車——租電池——充換兼容——以換為主的商業運行模式,逐步將節能與新能源汽車推廣到全社會。由于電池技術是限制電動汽車產業發展的關鍵核心技術,而我市鋰電池產業具有一定基礎優勢,因此建議設立節能與新能源汽車科技研發專項資金,用于支持節能與新能源汽車重大課題研究、技術研發、產品設計及國產化技術改造,保障動力型鋰電池、電池成組技術及電池管理系統等電動汽車應用技術研發資金的投入,以此推動我市電動汽車的產業化發展。

(4)引進產業技術人才,重視自主知識產權保護

從專利數據來看,在國內1336 件動力型鋰電池相關專利中,我市共申請相關專利31 件,與深圳(163 件)、天津(124 件)、北京(110 件)、上海(76 件)等城市相比,專利數量較少,起步較晚,自主創新能力較弱。要提高我市動力型鋰電池產業自主創新能力,就必須加強人才團隊培養,注重知識產權保護,鼓勵創新型中小企業發展。因此,建議我市加強與國內外相關企業及研究機構的交流合作,引進培養動力型鋰電池產業技術人才,加大自主創新研發,培育本土品牌;同時完善專利申請與保護體系,以激勵更多創新活動的產生,并通過采取政府資助、金融機構融資等多種方式,支持動力型鋰電池產業鏈上的中小創新型企業快速發展。