企業(yè)社會責(zé)任與內(nèi)部控制有效性關(guān)系研究

2015-01-06 22:34:24李偉滕云

財經(jīng)問題研究 2015年8期

李偉 滕云

摘 要:當(dāng)前企業(yè)社會責(zé)任的承擔(dān)對企業(yè)發(fā)展具有至關(guān)重要的作用,同時社會責(zé)任與企業(yè)內(nèi)部控制又密切相關(guān)。本文構(gòu)建兩者關(guān)系的實證模型,采用兩階段最小二乘法進行實證分析,實證研究結(jié)果表明:內(nèi)部控制(IC)的系數(shù)為0.265,與企業(yè)社會責(zé)任成正相關(guān)關(guān)系;社會責(zé)任(CSR)的系數(shù)為0.976,這說明企業(yè)社會責(zé)任履行狀況會對企業(yè)內(nèi)部控制水平高低產(chǎn)生正面影響。企業(yè)履行的社會責(zé)任越大,企業(yè)的內(nèi)部控制質(zhì)量和水平往往越高。由此可見,企業(yè)社會責(zé)任與企業(yè)內(nèi)部控制之間存在一種互動的有效機制。

關(guān)鍵詞:企業(yè)社會責(zé)任;企業(yè)內(nèi)部控制;兩階段最小二乘法

中圖分類號:F271 文獻標(biāo)識碼:A

文章編號:1000-176X(2015)08-0105-05

一、引 言

2008年發(fā)生了震驚中外的“5·12”大地震,著名的房地產(chǎn)公司——萬科集團決定捐款200萬元,但隨即遭到網(wǎng)民的炮轟。網(wǎng)民質(zhì)疑2007年萬科銷售額排名內(nèi)地第一,超過523億元,凈利潤超過48億元,而此次捐款的數(shù)額不到其凈利潤的4‰。萬科集團解釋的理由如下:第一,董事會授權(quán)最大額度不能超過200萬元;第二,慈善事業(yè)不能成為企業(yè)發(fā)展的負(fù)擔(dān)。隨著事件的發(fā)酵,萬科集團被推到“風(fēng)口浪尖”上,遭到整個社會大眾的討伐。為了平息事件,萬科集團不得不公開道歉,將捐款數(shù)額擴大為1億元,至此萬科集團引發(fā)的這場社會責(zé)任風(fēng)險才得以化解。2013年3月,我國著名的雙匯集團又陷入了“瘦肉精”的漩渦中,成了全國食品制造行業(yè)的眾矢之的。大眾開始“談雙匯而色變”。對此,雙匯集團不得不召開“萬人道歉大會”,但是此次事件造成的不良后果和影響至今難以消除。根據(jù)這兩個事件可以看出,企業(yè)在生產(chǎn)和經(jīng)營過程中,企業(yè)社會責(zé)任的良好執(zhí)行是一個非常關(guān)鍵的問題。

根據(jù)《上市公司社會責(zé)任指引》要求:我國所有的上市公司必須要積極加強社會責(zé)任的執(zhí)行;2008年5月,財政部等五部委聯(lián)合發(fā)布《企業(yè)內(nèi)部控制基本規(guī)范》,該規(guī)范明確提出要加強企業(yè)社會責(zé)任;2011年4月,頒布《內(nèi)部控制應(yīng)用指引》第四號,即社會責(zé)任。該指引頒布的主要目的是促進企業(yè)積極履行社會責(zé)任,實現(xiàn)企業(yè)的可持續(xù)發(fā)展。因此在指引中明確了企業(yè)社會責(zé)任的主要風(fēng)險、內(nèi)部控制的內(nèi)容和方法等。2013年以來,我國企業(yè)社會責(zé)任內(nèi)部控制等相關(guān)制度不斷出臺和完善,這表明國家對企業(yè)提升社會責(zé)任并規(guī)范社會管理的重視。

在企業(yè)社會責(zé)任的定義方面,Jamali[1]基于“金字塔模型”構(gòu)建了企業(yè)社會責(zé)任“3+2”模型。他將企業(yè)社會責(zé)任劃分為兩部分:一是強制性的社會責(zé)任;二是自愿性的社會責(zé)任。前者包括經(jīng)濟責(zé)任、法律責(zé)任和道德責(zé)任,即模型中的“3”;后者則包括自由決定的策略性責(zé)任和自由決定的慈善性責(zé)任,即模型中的“2”。關(guān)于企業(yè)內(nèi)部控制本質(zhì)方面的研究,COSO《內(nèi)部控制—綜合框架》指出:內(nèi)部控制是由企業(yè)董事會、管理層和其他員工等三部分主體實施的,其主要目的在實現(xiàn)企業(yè)經(jīng)營的有效性和效率、確保財務(wù)報告的可靠性、符合法律法規(guī)的要求下提供合理保證的過程[2]。李正和向銳[3]對我國企業(yè)社會責(zé)任披露的現(xiàn)狀、披露的內(nèi)容和方法等進行了詳細(xì)研究,并指出當(dāng)前我國企業(yè)社會責(zé)任披露的最佳方法是指數(shù)法。王清剛[4]則將增值表引入到社會責(zé)任信息披露中,指出了社會責(zé)任信息披露的重要性。李偉陽和蕭紅軍[5]指出,與傳統(tǒng)的企業(yè)社會責(zé)任管理理論相比,全面社會責(zé)任管理的特點主要表現(xiàn)為責(zé)任定位的全局性、責(zé)任內(nèi)容的全面性、管理實施范圍的全覆蓋性、管理體系全融合性和管理預(yù)期目標(biāo)的綜合性。田超和干勝道[6]初步提出企業(yè)社會責(zé)任與內(nèi)部控制的互動機制,但研究內(nèi)容較淺,并且主要基于定性研究的視角。

根據(jù)筆者對文獻的梳理,當(dāng)前國內(nèi)外在內(nèi)部控制和企業(yè)社會責(zé)任關(guān)系方面的實證研究還處于空白狀態(tài)。在本文研究中,筆者基于內(nèi)部控制視角來研究企業(yè)社會責(zé)任,基于企業(yè)社會責(zé)任視角來研究內(nèi)部控制,探索兩者的互動、耦合和優(yōu)化,研究具有十分重要的理論意義和現(xiàn)實指導(dǎo)價值。在本文研究中筆者將建立實證模型,探析兩者之間的互動關(guān)系,探討基于內(nèi)部控制的視角來提升企業(yè)社會責(zé)任的辦法以及從社會責(zé)任視角來優(yōu)化內(nèi)部控制的策略。

二、研究假設(shè)

1.企業(yè)內(nèi)部控制對企業(yè)社會責(zé)任的影響

現(xiàn)代企業(yè)實際上是一種契約組織。然而,由于代理與股東等利益相關(guān)者之間價值取向不同。在委托代理關(guān)系中就會容易產(chǎn)生“逆向選擇”和“道德風(fēng)險”問題。因此,企業(yè)就必須加強內(nèi)部的控制以應(yīng)對委托代理關(guān)系中所產(chǎn)生的負(fù)面影響,而構(gòu)建企業(yè)內(nèi)部控制框架則是從制度上保障了股東、委托方、員工和政府等各方的利益。企業(yè)內(nèi)部控制框架利益維護的主體是股東意志,在全局控制的基礎(chǔ)之上保證企業(yè)在生產(chǎn)經(jīng)營過程中對各流程風(fēng)險進行管控、監(jiān)督、監(jiān)察和糾正,以規(guī)避風(fēng)險。

在企業(yè)生產(chǎn)經(jīng)營過程中,其有責(zé)任制定內(nèi)部管理制度以保障員工的生命安全,而完善的內(nèi)部制度建設(shè)和管理,又能提升員工的積極性、主動性和創(chuàng)新性,預(yù)防員工在工作過程中產(chǎn)生惰性。企業(yè)作為市場主體之一,還是一個盈利性的組織。在生產(chǎn)經(jīng)營的過程中,企業(yè)需要按照相關(guān)的法律法規(guī)加強企業(yè)內(nèi)部控制,這可以使企業(yè)的整個生產(chǎn)經(jīng)營過程在“合法、合規(guī)”中進行,保障企業(yè)獲取利潤的同時又能遵守相關(guān)法律法規(guī),規(guī)避企業(yè)法律風(fēng)險。企業(yè)內(nèi)部控制還可以對企業(yè)形成有效的監(jiān)管。企業(yè)在履行社會責(zé)任的同時,要以雄厚的物質(zhì)基礎(chǔ)為支撐,企業(yè)安裝節(jié)能環(huán)保設(shè)備等保護環(huán)境資源的行為以及企業(yè)對社會困難人群進行的捐助行為,均需要以龐大的資金實力為基礎(chǔ)。內(nèi)部控制的完善為提升企業(yè)生產(chǎn)經(jīng)營效益奠定了可能。加強企業(yè)內(nèi)部控制從不同的方面體現(xiàn)了企業(yè)對各利益相關(guān)者利益的維護。因此,本文提出假設(shè):

假設(shè)1:企業(yè)內(nèi)部控制對企業(yè)社會責(zé)任起著積極正面影響作用。

2.企業(yè)社會責(zé)任對企業(yè)內(nèi)部控制水平產(chǎn)生的影響

企業(yè)社會責(zé)任的履行是對股東、員工和政府等利益相關(guān)者利益維護的重要因素,基于利益相關(guān)者的利益需求基礎(chǔ)上確定自我責(zé)任的內(nèi)涵,包含企業(yè)按時償還債務(wù),提供企業(yè)信用等級評定信息,優(yōu)化企業(yè)的資產(chǎn)和債務(wù)規(guī)模,有利于優(yōu)化企業(yè)內(nèi)部控制水平;企業(yè)還要通過生產(chǎn)合格的產(chǎn)品,嚴(yán)格遵紀(jì)守法,按照市場經(jīng)營規(guī)則進行生產(chǎn)經(jīng)營;履行對政府和社會公眾的責(zé)任,這對企業(yè)加強內(nèi)部控制,進行合規(guī)合法生產(chǎn)產(chǎn)生重要影響。因此,本文提出假設(shè)如下:

假設(shè)2:企業(yè)社會責(zé)任越大,企業(yè)內(nèi)部控制水平越高。

三、變量、數(shù)據(jù)和實證模型

1.變量

(1)企業(yè)社會責(zé)任的衡量

本文借鑒沈洪濤等[7]的研究,將社會貢獻值作為企業(yè)社會責(zé)任的衡量指標(biāo)。其計算公式具體如下:社會貢獻值=凈利潤+所得稅費用+營業(yè)稅金及附加+支付給員工以及給員工支付的現(xiàn)金-上期應(yīng)付職工薪酬+財務(wù)費用+捐贈-排污費及清理費。

(2)企業(yè)內(nèi)部控制的衡量

借鑒陳漢文,《中國上市公司內(nèi)部控制指數(shù):制定、分析與評價》,此后到2014年不斷改進,并確定上市公司內(nèi)部控制指數(shù)為衡量企業(yè)社會內(nèi)部控制指標(biāo)的重要解釋指標(biāo)。本文在研究過程中借鑒了陳漢文[8]內(nèi)部控制指數(shù),來衡量我國企業(yè)內(nèi)部控制這一變量。共包含5個一級指標(biāo),139個二級指標(biāo)。

2.樣本選擇與數(shù)據(jù)來源

樣本選擇來源于《中國證券報》2013年披露的上市公司,數(shù)據(jù)來源于這些公司歷年的年報、社會責(zé)任報告。研究使用的統(tǒng)計軟件為Spss。

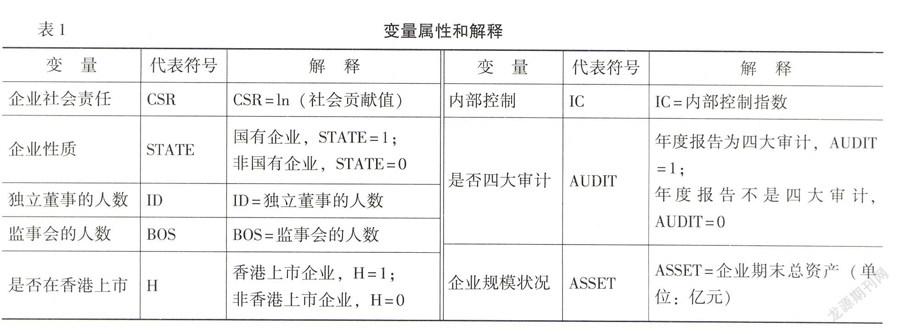

3.變量屬性和解釋

根據(jù)許家林和劉海英[9]、張先治和戴文濤[10]等對企業(yè)內(nèi)部控制和企業(yè)社會責(zé)任等衡量變量的選取,本文確定社會責(zé)任、內(nèi)部控制為兩個內(nèi)容變量,并同時選取企業(yè)性質(zhì)、獨立董事的人數(shù)、監(jiān)事會的人數(shù)、是否在香港上市、是否四大審計和企業(yè)規(guī)模狀況等6個外生變量,變量解釋和衡量如表1所示:

四、實證研究結(jié)果

1.描述性統(tǒng)計

表2結(jié)果顯示,企業(yè)社會責(zé)任的最大值為9.678,最小值為-0.333,意味著企業(yè)之間的社會責(zé)任貢獻差異性較大;內(nèi)部控制的最大值為76.111,最小值為62.591,中位數(shù)為65.411,意味著企業(yè)內(nèi)部控制水平存在差異的同時,企業(yè)內(nèi)部整體控制處于較低的水平;企業(yè)性質(zhì)的均值為0.838,說明樣本以國有企業(yè)居多。

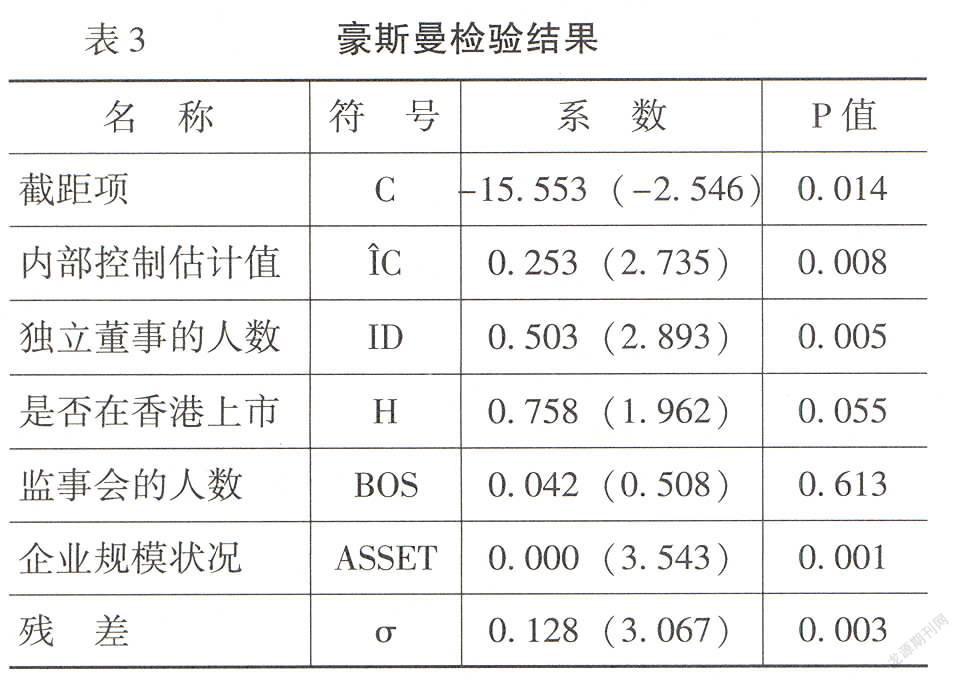

根據(jù)豪斯曼檢驗結(jié)果,殘差σ的系數(shù)為0.128,通過了5%的顯著性水平檢驗,拒絕原假設(shè),則表示企業(yè)社會責(zé)任與內(nèi)部控制之間具有聯(lián)系關(guān)系,因此本文將采用兩階段最小二乘法進行實證回歸。

3.實證回歸結(jié)果

對企業(yè)內(nèi)部控制和社會責(zé)任聯(lián)立方程進行實證回歸,結(jié)果如表4所示。

根據(jù)表4,企業(yè)社會責(zé)任模型F值為434.667,P值為0.000通過了1%的顯著性水平檢驗,方程的擬合優(yōu)度為0.974,調(diào)整以后的擬合優(yōu)度為0.966,由此可見,模型擬合的較好。

內(nèi)部控制(IC)的系數(shù)為0.265,與企業(yè)社會責(zé)任成正相關(guān)關(guān)系,P值為0.001,通過了1%的顯著性水平檢驗,因此,內(nèi)部控制與企業(yè)社會責(zé)任成正相關(guān)關(guān)系是成立的,假設(shè)1得到了有效驗證;獨立董事的人數(shù)(ID)的系數(shù)為0.550,企業(yè)規(guī)模狀況(ASSET)的系數(shù)為0.000,與企業(yè)社會責(zé)任成正相關(guān)關(guān)系,兩個變量P值均為0.001,小于0.010,均在1%的顯著性檢驗下顯著。因此,獨立董事的人數(shù)越多,企業(yè)規(guī)模越大,企業(yè)社會責(zé)任越大。是否在香港上市(H)和監(jiān)事會的人數(shù)(BOS)兩個變量的P值均大于0.100,在10%的顯著性水平下不顯著。

根據(jù)表5可知,企業(yè)內(nèi)部控制模型F值為545.320,P值為0.000通過了1%的顯著性水平檢驗,方程的擬合優(yōu)度為0.987,調(diào)整以后的擬合優(yōu)度為0.954,由此可見,模型也擬合的較好。

社會責(zé)任(CSR)的系數(shù)為0.976,與企業(yè)內(nèi)部控制成正相關(guān)關(guān)系,P值為0.026,小于0.050,通過了5%的顯著性水平檢驗,這說明企業(yè)社會責(zé)任履行狀況,會對企業(yè)內(nèi)部控制水平高低產(chǎn)生正面影響,企業(yè)履行的社會責(zé)任越大,企業(yè)的內(nèi)部控制質(zhì)量和水平往往越高,假設(shè)2得到了有效驗證;而獨立董事的人數(shù)(ID)、企業(yè)性質(zhì)(STATE)、是否在香港上市(H)、是否四大審計(AUDIT)變量的P值均大于0.100,在10%的顯著性水平下均不顯著。

五、結(jié)論和建議

本文采用兩階段最小二乘法,對企業(yè)社會責(zé)任和內(nèi)部控制關(guān)系的有效性進行實證回歸,確定社會責(zé)任、內(nèi)部控制為兩個內(nèi)容變量,并同時選取企業(yè)性質(zhì)、獨立董事的人數(shù)、監(jiān)事會的人數(shù)、是否在香港上市、是否四大審計和企業(yè)規(guī)模狀況等6個外生變量,建立企業(yè)社會責(zé)任模型和內(nèi)部控制模型,構(gòu)建聯(lián)系方程式。根據(jù)實證研究結(jié)果:內(nèi)部控制(IC)的系數(shù)為0.265,與企業(yè)社會責(zé)任成正相關(guān)關(guān)系,并且通過了1%的顯著性水平檢驗,內(nèi)部控制與企業(yè)社會責(zé)任成正相關(guān)關(guān)系;社會責(zé)任(CSR)的系數(shù)為0.976,與企業(yè)內(nèi)部控制成正相關(guān)關(guān)系,并且通過了5%的顯著性水平檢驗,這說明企業(yè)社會責(zé)任履行狀況,會對企業(yè)內(nèi)部控制水平高低產(chǎn)生正向影響,企業(yè)履行的社會責(zé)任越大,企業(yè)的內(nèi)部控制質(zhì)量和水平往往越高。實證研究表明,企業(yè)內(nèi)部控制和社會責(zé)任之間存在一種有效的互動關(guān)系,這為企業(yè)加強內(nèi)部控制,提升社會責(zé)任貢獻提供了一條思路,企業(yè)在發(fā)展的過程中,應(yīng)積極重視兩者之間的互動關(guān)系,在企業(yè)現(xiàn)有內(nèi)部控制體系建設(shè)中,積極植入社會責(zé)任指標(biāo),降低社會責(zé)任風(fēng)險因素,加強內(nèi)部控制風(fēng)險管理。

針對以上的相關(guān)研究,本文提出以下完善我國企業(yè)社會責(zé)任,加強內(nèi)部控制,建立兩者之間良性互動機制的建議和對策:

第一,企業(yè)社會責(zé)任內(nèi)部控制的“全員參與”。首先,企業(yè)社會責(zé)任內(nèi)部控制和各個利益相關(guān)者緊密相關(guān),因此,企業(yè)的各個利益相關(guān)者要積極參與到企業(yè)社會責(zé)任內(nèi)部控制中,樹立長遠(yuǎn)發(fā)展意識,節(jié)約企業(yè)和社會資源,改變落后的傳統(tǒng)行為方式,遵紀(jì)守法;其次,積極履行勝任能力,加強員工能力和知識的培育,促進企業(yè)研發(fā),提升社會責(zé)任參與管理工具的先進性;最后,培育員工社會責(zé)任意識和理念,加大企業(yè)履行社會責(zé)任的資金支持。加強完善相關(guān)管理制度,構(gòu)建良好的企業(yè)社會責(zé)任內(nèi)部控制文化。

第二,企業(yè)社會責(zé)任內(nèi)部控制邊界的“全面覆蓋”。首先,優(yōu)化企業(yè)核心價值觀,在履行社會責(zé)任基礎(chǔ)上,明確責(zé)任意識,實現(xiàn)企業(yè)價值的最大化發(fā)展;其次,在企業(yè)戰(zhàn)略目標(biāo)制定上,要充分將對政府和社會的責(zé)任納入進來,對構(gòu)建穩(wěn)定的社會環(huán)境、可持續(xù)發(fā)展的社會環(huán)境給予支撐,增強企業(yè)戰(zhàn)略的可持續(xù)性;再次,將企業(yè)社會責(zé)任的履行意識,積極納入到公司財務(wù)戰(zhàn)略管理、人力資源戰(zhàn)略管理、信息化建設(shè)管理等體系中,形成一個全面而完善的企業(yè)責(zé)任內(nèi)部控制體系;最后,要積極加強企業(yè)利益相關(guān)者的知情權(quán)、監(jiān)督權(quán)建設(shè),讓利益相關(guān)者之間對社會責(zé)任的履行相互監(jiān)督。

第三,企業(yè)社會責(zé)任內(nèi)部控制流程的全程融合。在企業(yè)采購、生產(chǎn)管理等流程中,將企業(yè)的經(jīng)濟、社會發(fā)展目標(biāo)融入進來,加強企業(yè)社會責(zé)任意識。與此同時,要求企業(yè)加強日常經(jīng)營管理,建立全過程的社會責(zé)任內(nèi)部控制流程體系。

參考文獻:

[1] Jamali,D. The Case for Strategic Corporate Social Responsibility in Developing Countries [J].Business and Society Review,2012,112(1):1-27.

[2] Treadawy委員會.內(nèi)部控制——整合框架[M].方紅星譯,大連:東北財經(jīng)大學(xué)出版社,2008.21-29.

[3] 李正,向銳.中國企業(yè)社會責(zé)任信息披露的內(nèi)容界定、計量方法和現(xiàn)狀研究[J].會計研究,2007,(7):3-11.

[4] 王清剛.增值表與企業(yè)社會責(zé)任信息披露研究[J].宏觀經(jīng)濟研究,2014,(4):46-51.

[5] 李偉陽,蕭紅軍. 全面社會責(zé)任管理:新的企業(yè)管理模式[J].中國工業(yè)經(jīng)濟,2014,(1):114-123.

[6] 田超,干勝道.企業(yè)社會責(zé)任內(nèi)部控制制度的研究[J].經(jīng)濟研究參考,2014,(49):2-9.

[7] 沈洪濤,王立彥,萬拓.社會責(zé)任報告及鑒證能否傳遞有效信號?——基于企業(yè)聲譽理論的分析[J].審計研究,2013,(4):87-93.

[8] 陳漢文.中國上市公司內(nèi)部控制指數(shù)(2013):制定、分析與評價[N].上海證券報, 2014-09-26.

[9] 許家林,劉海英.我國央企社會責(zé)任信息披露現(xiàn)狀研究——基于2006—2010 年間100份社會責(zé)任報告的分析[J]. 中南財經(jīng)政法大學(xué)學(xué)報,2014,(6):77-84.

[10] 張先治,戴文濤.公司治理結(jié)構(gòu)對內(nèi)部控制影響程度的實證分析[J]. 財經(jīng)問題研究,2014,(7):3-9.

[11] 余明桂,回雅甫,潘洪波.政治聯(lián)系、尋租與地方政府財政補貼有效性[J].經(jīng)濟研究,2010,(3):65-77.

(責(zé)任編輯:巴紅靜)