房地產企業納稅籌劃探究

2015-01-08 23:32:22劉保國

中國經貿 2014年22期

關鍵詞:發展

劉保國

【摘 要】近年來,隨著經濟的發展和人民生活水平的提升,房地產市場的發展異常迅猛。我國房地產市場也在此背景下得到了迅猛發展,許多國外資本也紛紛進駐。房產市場的競爭與日俱增。與此同時,為了抑制房價的過快過猛上漲,我國政府出臺了一系列房產市場調控政策。本文以此為背景,立足于房地產企業,圍繞納稅籌劃,試展開分析,希望有助于房地產企業的下一步發展。

【關鍵詞】中小房地產企業;納稅籌劃;競爭;發展

一、房地產企業納稅籌劃的概述

使原本就面臨嚴峻競爭的房地產企業又面臨著新的考驗。如何進一步加強獲利能力、提高市場競爭力,已成為我國房地產企業的一項熱議命題。納稅籌劃是以守法遵法為前提,以減輕和規避企業稅負為目的,利用稅收法律漏洞對涉稅業務進行一系列策劃,是一種合理的避稅行為。良好的納稅籌劃可以幫助企業降低成本開支,提高獲利能力。近年來,納稅籌劃已逐漸受到很多房地產企業的重視。與此同時,我國政府發布的眾多稅收優惠政策以及針對特定稅制要素內容所進行的規定,使得房地產企業的納稅籌劃變得可行。

二、房地產企業納稅籌劃的原因及所涉及的稅種

1.房地產企業納稅籌劃的原因

我國房地產企業進行納稅籌劃,一方面是由于房產市場的競爭日益加劇,使各類房地產企業都紛紛研究如何進一步節約成本、挖潛績效、增加市場競爭優勢;另一方面是由于目前我國房地產企業的納稅負擔普遍較高,且稅制引導不足,稅收法律政策等尚存在缺陷,房地產企業主觀也希望稅收負擔能夠降低。

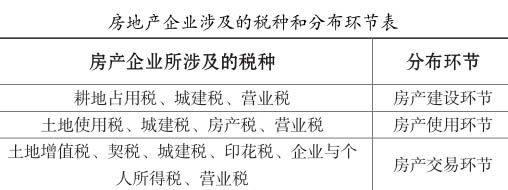

2.房地產企業所涉及的稅種及分布環節

房地產企業具有行業特殊性,在其整個運營過程中所涉及的稅種主要是企業所得稅、契稅、營業稅、土地增值稅等。共分布于三個環節,即房產建設環節、房產使用環節,以及房產交易環節。詳見下表。

(1)房產建設環節。房產建設環節即房產開發環節。房產開發勢必會涉及耕地占用,而占用耕地需繳納“耕地占用稅”。在此環節中還需繳納營業稅,而城市維護建設稅作為營業稅的附加稅,也是要繳納的稅種之一。

(2)房產使用環節。房產使用環節可能會發生房產租賃,而該行為需繳納營業稅,繼而發生其附加稅——城建稅。該環節中還需一并征收土地使用稅,但土地使用稅具有地域限制,著重指城市、縣城、建制鎮、工礦區范圍內,主要對在上述范圍內使用土地的單位及個人所征收。房產稅主要是對在上述區域內的產權人征收。

(3)房產交易環節。房產交易環節即涉及房產銷售,該銷售行為需繳納營業稅。同時征收城建稅。在房產交易轉讓過程中,房地產企業還需就所取得的收入繳納土地增值稅。領受應納稅憑證時需繳納印花稅。房屋和土地的權屬發生轉移時,承受方還需繳納契稅。

三、房地產企業納稅籌劃的主要方式

1.利用會計核算方式進行納稅籌劃

利用會計核算方式無法直接為企業減少納稅額,但是卻能將納稅時間進行遞延。加之貨幣具有時間價值,因此利用會計核算方式進行納稅籌劃也能為房地產企業帶來收益。具體方式如下。

(1)利用收入確認時間進行納稅籌劃。房地產企業可以利用收入確認時間進行納稅籌劃。無論選擇哪種銷售結算方式,收入都有其確認標準。房地產企業可以通過對收入確認時間的把控實現納稅籌劃。企業應對臨近年底所發生的經濟事項特別注意,尤其是要格外關注能夠給房地產企業帶來收入的事項。企業可推遲銷售收入的確認時間,把收入確認時點延至次年,以便獲得延遲納稅的好處。

(2)利用固定資產折舊的不同選擇進行納稅籌劃。在利用會計核算方式進行納稅籌劃的過程中,房地產企業還可以根據固定資產不同的折舊方法和折舊年限的規定進行納稅籌劃。首先,選擇不同的折舊方法或折舊年限,所計算出的折舊額也存在很大不同,分攤至各期的成本也就不一,勢必會影響房地產企業每期的應納稅所得額。此外,根據我國《稅法》的規定,由于技術進步等因素的存在,企業固定資產若需加速折舊,可以適當縮短折舊年限。因此,我國的房地產企業應根據這些規定,結合自身狀況,加以研究,合理運用,通過合理的納稅籌劃為企業降低納稅成本。

2.利用準予扣除項目進行納稅籌劃

“準予扣除項目”在我國《稅法》中占據較多篇幅。房地產企業如果做好會計選擇,“準予扣除項目”將是其納稅籌劃的關鍵所在。《稅法》所規定應的準予扣除項目主要包含成本、費用、損失、稅金等。同時規定罰款、稅收滯納金、超限額標準的捐贈支出等不予扣除。對此,房地產企業應盡量減少不予扣除支出部分的發生。而對那些具有扣除標準或比例的支出項目,則應注意不要超限。根據《稅法》規定,職工福利費占比工資總額為14%及以下;工會經費占比工資總額為2%及以下;職工教育經費占比工資總額為2.5%及以下。而至于業務招待費,《稅法》則規定可扣除部分不得超過發生額的60%,并以當年銷售收入5‰為上限。公益性捐贈支出的可扣除部分,則應在當年利潤總數的12%及以下。

3.利用借款利息進行納稅籌劃

根據我國現行《稅法》規定,房地產企業在計算土地增值稅時,根據借款利息證明的取得不同而具有不同的抵扣范圍。我國房地產企業可據此進行納稅籌劃。首先,倘若房地產企業能夠對利息支出根據房產項目進行分攤計算,并且具有銀行等金融機構所開具的借款利息證明,則房地產企業在抵扣借款利息之余,還可以扣除房地產開發成本與土地使用權時取得成本的累計數額5%以內的部分。此為第一種情況。其次,倘若房地產企業無法依據相關規定計算分攤利息,或者無法提供銀行等金融機構的借款利息證明,則僅能扣除房產開發成本與土地使用權取得成本的累計數額10%以內的部分。此為第二種情況。

目前,由于房產市場的發展過于迅猛,政府出具了一系列宏觀調控打壓房價,使得市民在購買房產時貸款數額趨小,貸款利息常小于房產開發成本與土地使用權取得成本累計數額的5%。在此背景下,房地產企業在上述第二種情況下反而能夠扣除更多金額,從而實現少繳納土地增值稅。

4.利用開發方式的不同進行納稅籌劃

房地產企業所建房產的開發方式并不唯一,而不同的開發方式下,房地產企業的納稅成本也具有很大不同。筆者以代建方與合作建房兩種開發方式為視角,分別討論房地產企業的納稅情況與納稅籌劃選擇。

首先,在代建房這種方式下。代建房顧名思義,是房地產企業代替客戶開發建設房產,并對此收取一定的代建費。而這部分代建費,雖然也能為企業帶來收入,但是由于房地產企業并不具有房產的所有權,因此該收入只是一種勞務收入。而勞務收入并不在房地產企業土地增值稅的征稅范圍之內。對此,筆者建議我國房地產企業在開發建房之前,不妨先尋找客戶,待客戶確定之后再行開發建房,這種方式下無需交納土地增值稅,可減輕房地產企業的稅務負擔。其次,在合作建房這種方式下。合作建房,即房地產企業與其他方企業一起合作共建房屋。土地與資金可以雙方協商出具。在這種方式下,所建成的房屋倘若是按比例分房自用,則房地產企業無需交納土地增值稅。而倘若是房產建成之后再行轉讓,則房地產企業需要交納土地增值稅。在按比例分房自用的方式下,由于省去了土地增值稅,房產成本被降低,合作雙方實現了“共贏”。倘若其中一方是通過出讓土地而獲得了所建房屋的使用權,則會因涉及無形資產轉讓而繳納營業稅。

5.利用不同的銷售方式進行納稅籌劃

房地產企業的銷售方式主要有兩種:第一種,委托銷售方式。在該方式下,房地產企業將所建房屋委托第三方銷售公司進行銷售。在該方式下,房地產企業支付給銷售公司一定的手續費,并由銷售公司向房地產企業開具代銷清單。確認銷售收入的時點是收到代銷清單時,并根據實際銷售額確認收入。手續費的多少與銷售清單的開具時間可由雙方協商而定。房地產企業可對此加以利用,盡量延遲納稅義務發生時間。第二種,社會民眾以銀行按揭方式購買房產。在這種方式下,房地產企業在收到首付款之日即確認收入。剩余款項于民眾銀行按揭辦理成功之后銀行轉賬時予以確認。房地產企業、購房者、銀行,可三方共同協商,建立一個專戶,用以存入銀行按揭貸款,再通過辦理分期轉賬依次確認收入和納稅。房地產企業可通過這種方式實現控制收入確認時間與確認數額,以遞延納稅時間。

參考文獻:

[1]霍曉蓉.我國房地產企業納稅籌劃策略[J].黑龍江科技信息,2010(36)

[2]張淑欣.房地產業土地增值稅籌劃實證分析[J].稅收征納,2011(05)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15