基于電算化的財會處理方案研究

2015-01-28 08:14:32彭會平

電子設計工程 2015年19期

彭會平

(陜西交通職業技術學院 經濟管理系,陜西 西安 710018)

計算機具有強大的數據采集、儲存、處理能力,能夠高效地對數據進行分析處理得出所需的結果,隨著其應用的不斷普遍,為各行各業提供了極大的便捷,促進了各個領域的蓬勃發展[1]。

隨著企業和單位財會規模的不斷擴大,傳統的財會工作流程和制度已經很難滿足經營管理的要求,將計算機技術應用于財會處理是新時期財務管理的必然趨勢[2-4]。通過采用計算機代替傳統的手工記賬方式,能夠自動完成部分以往需要手工完成的財會信息分析;電算化能夠采用專用的方法對經濟活動進行連續、完整的跟蹤和系統的核算管理;提供各種財會信息,為企業和單位的決策提供重要依據[5-6]。

近年來,我國財會電算化應用也不斷普及,并出現了一系列國產的實用、高效的會計軟件,財會的電算化水平有了顯著的提高。然而在普及財會電算化的過程中也存在一些問題[7-10],因此,需要針對這些問題提出合理的解決方案,促進我國財會電算化的健康穩步發展。

1 財會電算化在我國的發展現狀

財會工作實際上涉及財務和會計工作兩個領域,這兩個方面的工作對于企業的健康發展具有同等重要的作用。其中,財務工作通過核算生產運營成本、及時地根據資金的流動情況制定出相應的工作計劃和合理指定財務指標等手段保證企業有計劃、有步驟地運營。會計工作則是對企業運行過程進行不間斷的核算,從而起到對財務工作的監督作用,并通過結算的結果,為企業的決策者提供經濟信息,幫助他們在制定經濟活動方案的過程中做出正確的決策,從而有效避免投資過程中的經濟損失。在我國,目前財會領域在電算化的道路上遇到的障礙主要可以可以總結為重會計輕財務、軟件水平低下、制度不健全等方面。

1)重會計輕財務

長久以來,我國的財會工作主要集中在賬務的記錄、統計、結算上,而較少的涉及對企業經濟活動進行事先的分析及進行經濟活動期間的內因控制。

借助計算機實現財會的電算化,能夠使財會人員從繁瑣的賬務工作中解放出來。為財會人員節省出大量的精力,他們可以將空出來的精力應用于財務管理,使企業的運營更有方向性和指導性。然而,事實卻是,在電算化不斷普及的今天,大多數企業的財會管理部門仍然對于資金流動的預測、生產運營成本的核算與控制、財務指標的指定及分析等領域并無涉及。

這一現狀一方面限制著企業管理水平的提升,使得企業運營活動中存在盲目性,不利于企業的發展壯大;另一方面,這也將導致財會電算化的畸形化發展,不能全面的發揮出財會電算化的潛能。

2)電算化軟件存在缺陷

電算化軟件作為進行財會電算化的基石,其質量的優劣決定著財會電算化的性能。當前在我國的財會電算化軟件普遍存在著以下問題:①軟件功能單一:很多軟件僅包括記賬、工資、報表等賬務核算功能,缺乏分析、預測等功能。②軟件各功能模塊之間的銜接不緊密:記賬、統計、工資發放、固定資產登記等模塊之間缺乏有效的銜接,不能自動進行轉賬和相關的查詢等,這部分限制著電算化潛能的發揮。③軟件安全性不高:使用的數據庫往往不帶加密操作,這導致賬務可以輕松地被外部打開及修改。此外,許多軟件還帶有賬務的修改功能,這將影響著財會資料的真實性和可靠性。

3)制度不完善

有一大部分企業對電算化實施經驗欠缺,主要表現在:①數據采集不規范。有些數據的采集缺乏專業的操作人員,錄入的信息不全等。②數據歸檔不規范:建立的財會檔案不能及時、完整的存檔。③數據管理不規范。電算化檔案的管理不到位,歸檔的資料存在著泄露、自然或認為損壞等情況。

2 構建全面的電算化的財會處理方案

電算化存在的這些問題,嚴重的阻礙著財會電算化功能的全面發揮,同時,也不能為企業的決策者提供全面的信息,及時為下一個階段中的運營做出規劃,這必將導致企業在運營過程中存在一定的盲目性,不利于企業的健康穩步發展。在市場經濟競爭如此激烈的今天,只有準確的把握著完整的財務信息,才能在市場競爭中握有更大的勝券。因此,對現有的財會電算化處理方案進行改革非常必要,必須抓緊改變目前財會處理電算化的局面,提升財會管理水平,促進企業的積極健康發展。

在構建全面的電算化財會處理方案的過程中,應該在思想上認清財會處理電算化的重要作用,制定出規范化的電算化操作流程和管理制度,組建完整的財會處理系統,自動、高效地進行數據的采集、處理、分析、查詢等各項操作。

1)完善制度,科學管理

為了使企業的財會電算化走上科學、規范的道路,應當組織財會人員進修,提升專業修養,制定檔案歸檔制度和保管制度,實行崗位問責制和專崗專人制,落實相關責任人,保證賬務數據的采集、處理、分析和管理、查詢的整個過程都能有章可循,保障數據的完整可靠。

完善數據采集制度:所有數據需要操作人員取得主管的確認后才能入賬,錄入的信息應該包括科目、金額數、賬務的經手人及錄入的時間等信息,保證數據采集的規范、準確、可靠。做好數據的備份工作,防止數據的丟失;做好數據歸檔工作,方便以后的查詢利用;完善檔案管理,保證檔案的安全和保密。

2)構建完善的財會處理系統

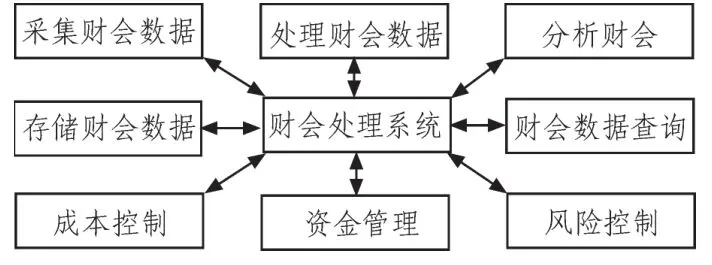

基于企業的經營需求,構建起如圖1所示的完整的基于辦公網絡的企業財會處理系統。系統應該及數據的采集、處理、分析、查詢、管理于一體,自動完成數據的處理和輸出存儲功能,財會人員能夠方便的進行數據的檢索,智能掃描處理好的財務信息,檢查財務數據的準確性。通過這一系統,方便的監測運營成本和資金狀態,及時制定和修改運營計劃。

圖1 財會處理系統的功能模塊Fig.1 Function diagram of accounting system

3)合理制定財會處理流程

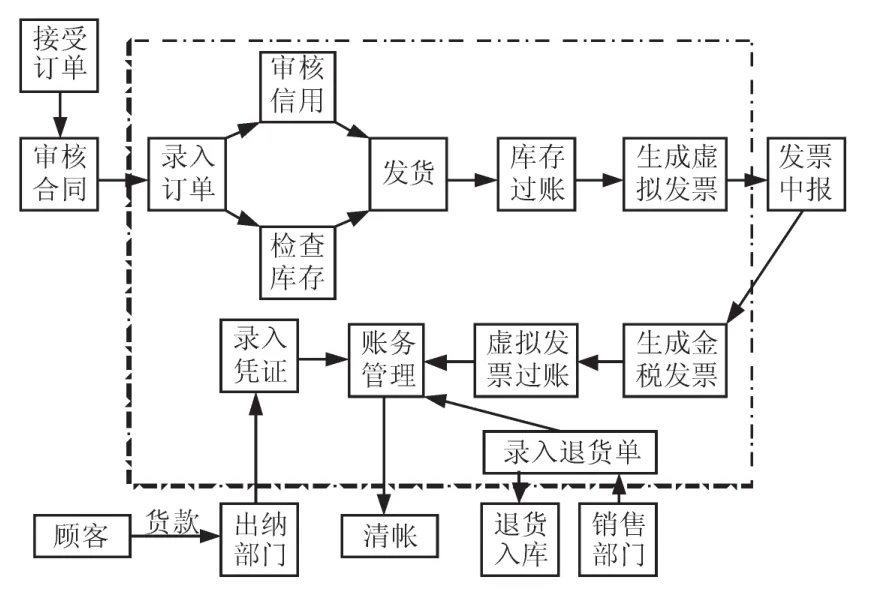

簡化財務管理流程,減少不必要的工作環節。如圖2所示,實現企業財務信息的交互和共享,企業運營過程中經濟活動發生后將相關數據及時納入數據庫中,通過財會處理系統對這些數據進行處理并存儲,節省記賬等繁瑣的環節。

圖2 財會業務流程圖Fig.2 Flow diagram of accounting and business

財務業務一體化發展。基于財會處理系統進行財務的動態管理,在財務業務發生時自動將數據發送給財會處理系統,并依據憑證模板生成實時憑證,同時開展數據信息和財務業務。

4)建立風險控制機制

及時搜集和整理市場的動態信息,掌握市場的供求關系、政策法規等信息,再通過財會處理系統進行敏感分析,控制經營風險,提供決策輔助。

3 結 論

財會電算化能夠極大地提高賬務處理能力,提升財會管理水平,為企業決策者提供準確的財務信息,為企業制定工作計劃、調整運營策略、控制資金鏈等提供極大的參考價值,幫助企業在市場競爭中取得主動地位,是財務工作發展的必然趨勢和潮流。必須高度重視財會處理的電算化,依據財務管理過程中的客觀需求,建立起科學全面、系統高效的電算化財會處理方案。

[1]李慧.淺談會計電算化與內部控制[J].電子科技,2014(9):76-78.LIHui.On Accounting and Internal Control[J].Electronic Technology,2014(9):76-78.

[2]高娜.會計電算化的現狀及發展趨勢[J].山西財經大學學報,2007,29(1):160.GAO Na.Current situation and development tendency of accounting computerization[J].Journal of Shanxi finance and Economics University,2007,29(1):160.

[3]蔣艷梅,張愛春.計算機技術在會計中的應用[J].電子技術與軟件工程,2013(22):194-195.JIANG Yan-mei,ZHANG Chun-ai.Application of computer technology on accounting[J].Electronic Technology and Software Engineering,2013(22):194-195.

[4]孫菲菲.計算機在會計中的應用[J].科技創新導報,2010(34):201.SUN Fei-fei.Application of computer on accounting[J].Science and Technology Innovation herald,2010(34):201.

[5]蔣喆,朱軍.電算化網格異構數據庫整合方案及其實現[J].電腦知識與技術,2008(9):1569-1582.JIANG Zhe,ZHU Jun.Computerized grid heterogeneous database integration program and its implementation[J].Computer Knowledge and Technology,2008(9):1569-1582.

[6]賈錚.基于ERP的會計電算化軟件設計方法及應用[J].電子設計工程,2014(17):56-58.JIA Zheng.Accounting software-based design methodology and application of ERP[J].Electronic Design Engineering,2014(17):56-58.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中外會展(2014年4期)2014-11-27 07:46:46