2015年宏觀經(jīng)濟及銅市展望

2015-02-28 09:51:22吳育能

銅業(yè)工程 2015年1期

關(guān)鍵詞:經(jīng)濟

吳育能

(江西銅業(yè)集團公司,江西 南昌 330096)

2015年宏觀經(jīng)濟及銅市展望

吳育能

(江西銅業(yè)集團公司,江西 南昌 330096)

隨著近期礦山產(chǎn)能的釋放,銅精礦開始轉(zhuǎn)為過剩。而全球銅精礦與冶煉產(chǎn)能增速的剪刀差將進一步擴大,冶煉產(chǎn)能依然是供應瓶頸,繼續(xù)限制精銅的供應。預計2015年全球經(jīng)濟繼續(xù)增長,美國經(jīng)濟強勁復蘇,歐日等國的貨幣寬松政策也將刺激經(jīng)濟增長,中國經(jīng)濟仍然維持7.3%左右的增長速度,而作為“十二五”規(guī)劃的最后一年,2015年電網(wǎng)、基建等項目的加速上馬將提振銅的消費。因此,銅仍然維持緊平衡狀態(tài)。2015年倫銅預計在5300~7000美元的區(qū)間內(nèi),探底企穩(wěn),震蕩反彈的可能性最大。

銅精礦;產(chǎn)能;經(jīng)濟;供應;消費;銅價

1 引言

受益于中國經(jīng)濟的高速增長,中國銅需求日益增加。自2002年起,中國成為世界最大銅消費國,并保持15%的平均年增長率,中國銅需求現(xiàn)已超過全球總需求的40%以上。近年來中國需求的崛起,使得銅維持高位運行。高價銅大大刺激了礦山的開采積極性,今后幾年礦山產(chǎn)能將會集中釋放,銅精礦逐漸過剩。中國經(jīng)濟增速開始放緩,引發(fā)了市場對銅消費的擔憂。本文將在分析2014年經(jīng)濟形勢以及回顧2014年行情基礎(chǔ)上,展望2015年宏觀經(jīng)濟和銅市,為銅行業(yè)的生產(chǎn)經(jīng)營決策提供參考。

2 2014年經(jīng)濟形勢及行情回顧

2014年全球經(jīng)濟總體繼續(xù)增長,但增速有所放緩,不同國家的經(jīng)濟形勢開始分化。美國經(jīng)濟一枝獨秀,其他國家經(jīng)濟疲軟,新型經(jīng)濟體經(jīng)濟減緩的程度超過預期。

2014年,倫銅從7389.5美元/t下跌至6284.25美元/t,下跌幅度為14.78%,全年均價為6831.62美元/t;滬銅三個月期貨結(jié)算價從52310元/t下跌至45310元/t,下跌7000元,下跌幅度為13.38%,全年均價為68172.9元/t;長江現(xiàn)貨銅從52195元/t下跌至46545元/t,下跌5650元,下

跌幅度為10.82%,全年均價為49150.3元/t。

3 2015年宏觀經(jīng)濟展望

3.1 各國GDP

國際貨幣基金組織(IMF)在其2014年10月7日推出的《世界經(jīng)濟展望》中,將2014年全球經(jīng)濟預測小幅下調(diào)至3.3%,將2015年預測下調(diào)至3.8%[1]。其中,發(fā)達經(jīng)濟體2014年預計升至1.8%,2015年進一步升至2.3%;而預計新興市場2014年增長4.4%,2015年升至5.0%。其中,預計美國2014和2015年的經(jīng)濟增長為2.2%和3.1%,中國2014和2015年經(jīng)濟預測為7.4%和7.1%;而歐元區(qū)的增長仍舊疲軟,持續(xù)的低增長和低通脹的風險揮之不去,歐元區(qū)今明2年的預測下調(diào)至0.8%和1.3%;日本的增長則被分別下調(diào)為0.9% 和0.8%。

因近期以來石油價格下跌,對生產(chǎn)商、出口商、政府及消費者均產(chǎn)生影響,IMF于12月29日發(fā)布公告,認為這將是推動經(jīng)濟發(fā)展的強心劑,預計將促進全球經(jīng)濟在原來基礎(chǔ)上加快0.3%~0.7%。石油價格下跌對全球兩個最重要經(jīng)濟體—美國和中國的影響經(jīng)濟加速增長貢獻分別為0.2%~0.5%和0.4%~0.7%之間。

中國經(jīng)濟已經(jīng)出現(xiàn)了積極的變化,不僅表現(xiàn)在就業(yè)和居民收入,還體現(xiàn)在產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化上[2]。政府采取針對性地實施定向調(diào)控,深入著力,解決長期問題。2014年底,中央經(jīng)濟工作會議將“穩(wěn)增長”作為經(jīng)濟工作的首要任務,中國制造業(yè)在國家定向?qū)捤珊徒迪⒁约岸ㄏ蛲顿Y等一系列穩(wěn)增長和放松政策的托底下,2013年下半年開始已經(jīng)企穩(wěn),預計2015年將繼續(xù)震蕩回升。

3.2 各國PMI

受美歐英日等一系列刺激和寬松政策的推動,2012年下半年以來發(fā)達國家失業(yè)率下降,消費和房地產(chǎn)企穩(wěn)回升,全球制造業(yè)呈現(xiàn)向發(fā)達經(jīng)濟體回流的態(tài)勢。但從歷史看,美國制造業(yè)PMI已經(jīng)達到歷史高點,2015年回落的可能性很高,中國制造業(yè)PMI在政府穩(wěn)增長舉措的托舉下,預計2015年將企穩(wěn)回升。

圖1 發(fā)達經(jīng)濟體制造業(yè)復蘇,而新興經(jīng)濟體制造業(yè)回軟(數(shù)據(jù)來源:萬德資訊)

3.3 通貨膨脹及貨幣供應

定義3 網(wǎng)絡動態(tài)防御體系下的系統(tǒng)脆弱性變換(簡稱為脆弱性變換).對于脆弱性mvul,給定兩個時刻t1和t2,t2>t1,若mvul(t2)≠mvul(t1),則稱脆弱性mvul發(fā)生了變換.

受歐債危機繼續(xù)延燒和中國軟著陸的影響,全球消費仍然低迷,物價持續(xù)回落,面臨通縮的風險。美歐中CPI從2011年4季度以來持續(xù)回落,12月份CPI分別進一步滑落至0.8、-0.2和1.5。

通脹低迷,給了歐美英日繼續(xù)貨幣寬松政策的空間。歐英日目前仍然繼續(xù)其“量化寬松”措施,日本繼續(xù)加大了經(jīng)濟刺激力度,日本央行11月的會議,出人意料地將其QQE規(guī)模從60~70萬億日元擴大至80萬億日元; 6月歐央行將隔夜存款利率由零調(diào)低至-0.1%開始已正式進入負利率時代,新一輪TLTRO已經(jīng)啟動,并且做好了在2015年一季度推出歐版QE的準備。2014年以來,受經(jīng)濟復蘇和就業(yè)持續(xù)改善的鼓舞,美聯(lián)儲不斷削減QE,至10月份已經(jīng)結(jié)束QE,目前,市場普遍預期美聯(lián)儲2015年年中開始加息。美國退出QE及加息的預期,使得熱錢回流,引發(fā)全球匯率市場動蕩,自2014年7月以來,美元已經(jīng)連續(xù)7個月上漲。但美聯(lián)儲近期議息會議的紀要顯示,官員們擔心美元走強打擊出口和通脹難以達到目標,認為美聯(lián)儲退出寬松需循環(huán)漸進,并注意對全球的影響,顯示不急于加息。IMF和G20也警告美聯(lián)儲過快加息對全球不利。

中國貨幣供應雖然增速放緩,但為了穩(wěn)增長,防范經(jīng)濟大幅下滑和通縮的危險,正在通過多種工具和形式定向釋放流動性,繼續(xù)實施穩(wěn)健的貨幣政策[3],未來可能全面降息降準,甚至定向QE。

綜上,預計2015年全球貨幣總體依然寬松,但發(fā)達經(jīng)濟體和中國通脹仍然維持低迷。

4 全球及中國銅供需情況

4.1 全球供需

近年來中國經(jīng)濟的高速發(fā)展帶動銅消費的增長,供應短缺和金融屬性使得銅價高位運行。在2011年倫銅曾達到1萬美元/t以上,這大大刺激了礦山投資和開采的積極性。隨著銅礦產(chǎn)能的釋放,銅精礦從2013年開始轉(zhuǎn)為過剩,而未來幾年,銅精礦過剩將進一步加大。

最近2年,全球銅精礦產(chǎn)能增速已經(jīng)超過冶煉產(chǎn)能增速,銅礦過剩,銅精礦的現(xiàn)貨加工費持續(xù)上升。未來幾年,全球銅精礦與粗煉產(chǎn)能增速的剪刀差將進一步擴大,冶煉,特別是粗煉產(chǎn)能依然是供應瓶頸,預計銅冶煉的加工費還將繼續(xù)攀升。

由于銅精礦增速加快,銅精礦過剩加大,國際上各家研究機構(gòu)普遍認為這兩年全球精銅也將開始過剩。但如果考慮到冶煉產(chǎn)能的瓶頸限制[4],預計精銅仍有可能依然是短缺的。事實上,2014年10月,ICSG就曾將其2014年的全球精銅供需平衡預測,從年初的過剩40.5萬t調(diào)整為短缺27萬t。世界金屬統(tǒng)計局(WBMS)在12月份公布的數(shù)據(jù)顯示,2014年1-10月,全球精銅供應缺口為6.2萬t;而國際銅業(yè)研究組織(ICSG)在12月份公布數(shù)據(jù)顯示,1-9月全球精銅短缺57.8萬t。此外,彭博對新礦山成本分析也顯示,銅價在6000 美元/t下方可能會導致部分礦減產(chǎn)或延遲投產(chǎn)。

表1 ICSG全球銅礦山產(chǎn)能預測 kt

表2 全球銅精礦供需平衡預測kt

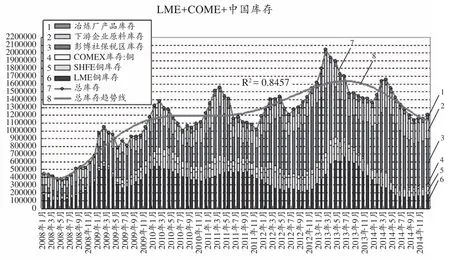

從我們跟蹤的精銅顯性庫存來看,在 2013年2月創(chuàng)出204萬t的歷史峰值后,到2014年底,已降至117.5萬t的3年低點。

4.2 中國供需

由于 2014 年銅精礦的現(xiàn)貨加工費較好,冶煉企業(yè)進口銅精礦積極性高企,在 2013 年全年進口銅精礦接近 30%的增速之后,2014 年繼續(xù)保持近15%的增長。雖然中國冶煉產(chǎn)能也在繼續(xù)擴張,但在全球銅礦產(chǎn)量增速更快的背景下,銅精礦過剩加大,銅精礦的現(xiàn)貨加工費依然持續(xù)上升。中國銅原料聯(lián)合談判小組(CSPT)與自由港麥克墨倫銅金公司確定了2015年銅加工粗煉費/精煉費(TC/RC)為107美元/t和10.7美分/磅,較2014年的92美元/t和9.2美分/磅上升16%,創(chuàng)2008年以來最高水平。

表3 ICSG全球銅礦和冶煉產(chǎn)能情況

圖2 精銅顯性庫存跟蹤(數(shù)據(jù)來源:江銅期貨部)

據(jù)安泰科預計,2014年,中國銅粗煉和精煉產(chǎn)能分別增75萬t/a和80萬t/a,分別達到560萬t/a和976萬t/a;而2015年則將各自再增長65萬t 和80萬t,達到625萬t和1056萬t。但增速則持續(xù)放緩,明顯低于前5年的水平。

表4 中國銅精煉產(chǎn)能情況 萬t

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2014年前11個月,中國銅下游消費的各子行業(yè)總體繼續(xù)增長。電力電纜、發(fā)電設(shè)備、空調(diào)、彩電、微波爐、鐵路車輛、房屋竣工等增速加快,而冰箱和汽車增速放緩,變壓器、冷柜和網(wǎng)絡通信電纜則下降。總體上,2014年前11個月,中國銅下游消費增長預計達到7.21%,略低于2013年同期7.46%的增速。

2014年前11個月,中國精銅產(chǎn)量716.73萬t,同比增長11.49%;而銅材產(chǎn)量1583.15萬t,同比則增長11.6% 。也反映出銅消費增長略快于精銅生產(chǎn)供應的增長,勢必要消化庫存精銅。而2014年前11個月,電力行業(yè)投資總體增速下降3.56%,遠低于2013年同期2.96%的增速。其中,國家電網(wǎng)和南方電網(wǎng)的投資完成額,經(jīng)測算僅僅達到前11個月進度目標的77%左右。2015年作為十二五的最后一年,隨著政府加大計劃和部署的落實力度,2015年電網(wǎng)投資建設(shè)必將提速追趕進度[5]。

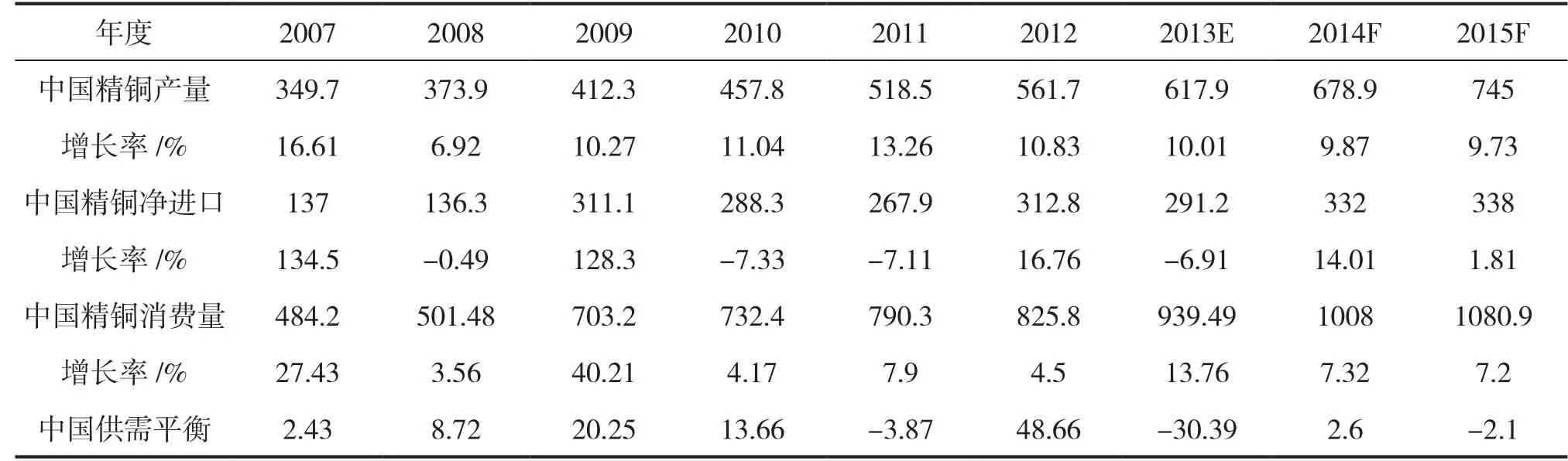

預計2015年中國精銅消費繼續(xù)平穩(wěn)增長,將突破1000萬t,同比增長7.32%。而央行通過公開市場操作、定向?qū)捤桑约靶滦拓泿殴ぞ叩膯⒂茫?015年國內(nèi)貨幣環(huán)境將進一步寬松。

2014年精銅凈進口預計同比增長14%,達到332萬t,而算上精銅凈進口,2014年中國精銅將略微短缺0.4萬t,體現(xiàn)為顯性庫存的略降。2015年,預計中國的精銅供需將繼續(xù)緊平衡,繼續(xù)體現(xiàn)為銅庫存略微下降。

表5 中國精銅供需平衡表萬t

5 2015年銅市展望

2015年中國經(jīng)濟增速放緩,而全球銅精礦供應過剩擴劇,2015年銅價重心可能繼續(xù)下移,但貨幣環(huán)境總體依然寬松,低位的收儲及大型貿(mào)易商的囤貨行為則將限制銅的跌幅。加工費的走高會增加冶煉廠生產(chǎn)積極性,新增產(chǎn)能繼續(xù)釋放,但銅冶煉瓶頸依然會限制精銅的供應。美國經(jīng)濟繼續(xù)向好,歐日等國的貨幣寬松政策也將刺激經(jīng)濟增長,提振銅的消費。雖然中國經(jīng)濟面臨三期疊加,去產(chǎn)能、調(diào)結(jié)構(gòu)[6]將令銅需求增速放緩,但電網(wǎng)投資預計2015年將加速,而國家2015年將推動的7萬億投資項目,將加速基建、民生、環(huán)保和新能源等方方面面的投資,對中國銅消費將起到明顯托舉作用。同時,自2015年開始,中國部分銅桿,銅條和銅型材出口將能獲9%出口退稅, 同時銅箔出口退稅也自13%上調(diào)至17%,這將提升中國銅材的產(chǎn)量和出口量。

彭博2015年1月6日匯總的25家機構(gòu)對2015年銅均價預測的情況顯示,25家機構(gòu)總體上對上半年銅價是探底后震蕩盤升的看法,他們預測2015年現(xiàn)貨銅均價預測的平均值是6688美元。25家機構(gòu)多數(shù)認為:未來6個季度,銅價將探底后持續(xù)回升,低點在1~2季度。

表6 各大機構(gòu)對銅價的最新預測

而我們綜合認為:2015年倫銅在5300~7000美元的區(qū)間內(nèi),探底企穩(wěn),震蕩反彈的可能性最大。

6 結(jié)語

在中國2015年穩(wěn)中求進的工作總基調(diào)下,經(jīng)濟結(jié)構(gòu)的戰(zhàn)略性調(diào)整是首要任務。銅行業(yè)去產(chǎn)能、調(diào)結(jié)構(gòu)的速度將加快,產(chǎn)業(yè)整合及兼并收購將成為銅行業(yè)“新常態(tài)”。銅作為一種戰(zhàn)略資源,中國較為缺乏,中國企業(yè)應該在銅價探底之際,抓住發(fā)展機遇——出擊國際市場,抄底礦產(chǎn)資源和產(chǎn)業(yè)鏈,并尋找發(fā)展機會。

[1]國際貨幣基金組織. 2014年10月《世界經(jīng)濟展望》序言摘要[EB/OL]. [2014-10-7]. http://www.imf.org/external/chinese/pubs/ft/ weo/2014/02/pdf/textc.pdf.

[2]中國經(jīng)濟網(wǎng).李克強達沃斯論壇特別致辭傳遞中國經(jīng)濟三大信號 [EB/OL]. [2014-9-11]. http://www.gov.cn/xinwen/2014-09/11/ content_2749147.htm.

[3]中國人民銀行. 繼續(xù)實施穩(wěn)健的貨幣政策 不斷完善金融市場功能進一步促進國民經(jīng)濟提質(zhì)增效升級發(fā)展[EB/OL]. [2015-1-15]. http:// www.pbc.gov.cn/publish/goutongjiaoliu/524/2015/201501151627539887 85060/20150115162753988785060_.html.

[4]郭皓, 楊宏. 銅礦產(chǎn)能加速釋放 冶煉瓶頸仍存[J]. 中國有色金屬, 2014, 23:23.

[5]趙春燕. 國家電網(wǎng)今年擬投資4202億將啟動全球能源互聯(lián)網(wǎng)[EB]. [2015-1-19]. http://www.nbd.com.cn/articles/2015-01-19/891478.html. [6]李帥. 我國銅工業(yè)處于轉(zhuǎn)型關(guān)鍵時期[N].中國礦業(yè)報, 2013- 11-23(A06).

Outlook for the Macro-Economic and Copper Market in 2015

WU Yu-neng

(Jiangxi Copper Corporation, Nanchang 330096, Jiangxi, China)

With the recent release of mine production capacity, copper concentrates lead to surplus. At the same time, the refining capacity has remained a slow growth speed; thus the gap between the global copper concentrates and refining capacity will be further enlarged. And it will continue to be the bottleneck which restricts the supply of refined copper. Global economy will continue to grow in 2015. The United States is going to achieve vigorous economic resurgence, and the easy monetary policy of countries such as Europe and Japan begins to stimulate economic growth, and China is estimated that it will maintain about 7.3% economy growth. As the last year of the 12th Five-year plan, the accelerated power grid and infrastructure projects will also boost copper consumption in 2015. Therefore, copper trends to remain tight equilibrium. And Copper price in London Market is expected to fluctuate in the range of $ 5300-7000 in 2015, dip stabilized, shock rebound most likely to happen.

copper concentrates;production capacity;economy, supply;consumption;copper price

F123.16;F274

C

1009-3842(2015)01-0001-06

2015-01-20

吳育能(1962-),男,福建閩清人,江西銅業(yè)股份有限公司副總經(jīng)理,經(jīng)濟師,主要從事貿(mào)易和經(jīng)營管理工作。E-mail: 625823057@qq.com

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33