基于面板數據的我國企業債券市場流動性影響因素研究

2015-03-04 09:11:22四川師范大學杜迅

財經界(學術版) 2015年13期

四川師范大學 杜迅

流動性在市場中處于核心地位,國內外學者對流動性測度指標、流動性影響因素進行了大量研究,研究結果表明Amihud非流動性測度指標能夠較好的測度市場的非流動性。根據國際清算銀行(BIS)的研究成果,流動性影響因素主要包括:證券品種結構、投資者行為和市場微觀結構。在確定的市場中投資者行為和市場微觀結構具有一致性,國外學者往往把影響因素限定在債券本身特征上。在已有研究中,流動性影響因素主要以截面數據和時間序列數據為主,本文擬建立一個面板數據模型進行研究,面板數據有著極大的研究優勢。

一、流動性測度指標選擇

根據目前的研究,Amihud指標是測度市場流動性較為有效的指標,本文將選用該指標對我國交易所企業債券市場流動性進行測度。

其中,表示的是債券i在t時間段內可獲取有效數據的天數;表示的是債券i在t期的收益率;表示的是債券i在t期的成交金額。

二、影響因素數據的選擇和描述性統計

(一)數據的選擇

本文的研究對象為交易所企業債券集中競價市場,分析企業債券自身特征因素對市場流動性的影響。樣本數據來源于銳思金融數據庫,觀測區間為2007年1月-2014年12月。

樣本企業債券剩余年限均在一年以上、評級為AAA級且是固定利率,剔除月交易天數少于10天的債券數據,流動性測度指標均為月度指標。這樣共有120支企業債券作為樣本數據。

(二)各研究變量描述性統計

各研究變量描述性統計結果為:Amihud的均值為1.3975,標準差為3.6011;發行規模(Issue)的均值為7.6982,標準差為0.7660;成交金額(Trade)的均值為1.432,標準差為1.5287;價格波動(Price volatility)的均值為1.0684,標準差為0.8628;息票率的均值為5.0780,標準差為0.6636;已發年限(Age)的均值為2.3584,標準差為2.137;剩余年限(Ma?turity)的均值為6.5645,標準差為3.6612。

三、流動性影響因素的分析

(一)數據的穩定性檢驗

在利用面板數據進行分析時,首先應該對面板數據進行單位根的檢驗。在樣本期間各研究變量的Levin,Lin&Chu檢驗的伴隨概率都小于顯著性水平0.05,因此我們拒絕存在單位根的原假設,我們可以直接對數據進行實證分析。

(二)面板數據模型的確定

面板數據模型包括兩種:固定效應模型和隨機效應模型。在使用面板數據進行研究時,我們首先需要確定選擇哪種面板數據模型。其一般做法為,對面板數據進行豪斯曼(Hausman)檢驗:選擇先隨機效應模型,然后檢驗該模型是否滿足個體效應與應解釋變量不相關的前提假設。如果滿足相關的假設,那么就應該固定效應模型,反之則應該建立隨機效應模型。

運用Eviews7.2軟件進行分析,Hausman檢驗的統計量的伴隨概率為:0.0000,因此我們可以拒絕固定效應模型和隨機效應模型不存在系統差異的原假設,我們應該建立固定效應模型。

(三)流動性影響因素分析

根據前文分析結論,我們建立固定效應模型對影響因素面板數據進行研究。

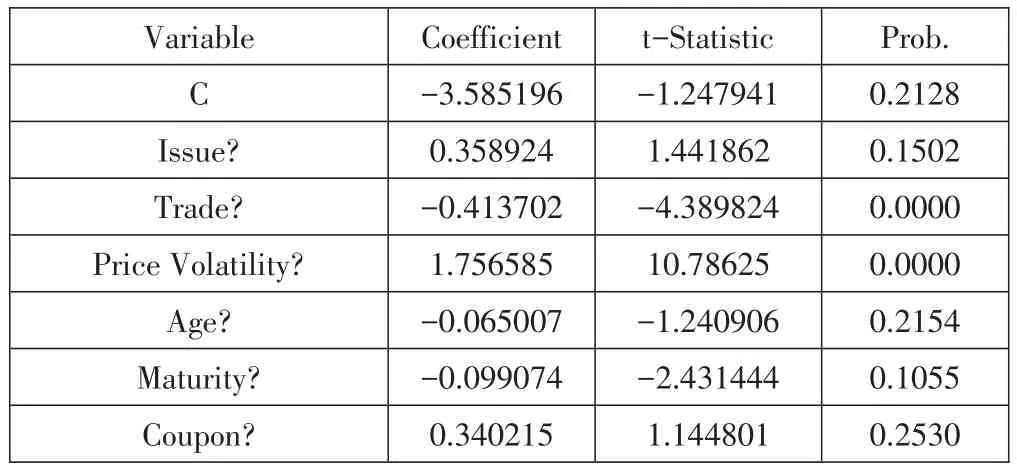

Prob.0.21280.15020.00000.00000.21540.10550.2530 Variable C Issue?Trade?Price Volatility?Age?Maturity?Coupon?Coefficient-3.5851960.358924-0.4137021.756585-0.065007-0.0990740.340215 t-Statistic-1.2479411.441862-4.38982410.78625-1.240906-2.4314441.144801

上表給出了面板數據固定效應模型估計結果。我們可以發現成交金額、價格波動對市場流動性有著顯著的影響。又因為Amihud指標測度的是市場的非流動性,可知成交金額與市場流動性有著正向的關系,債券價格波動性有市場流動性有著反向的關系。

四、結束語

本文選擇AMIHUD非流動性指標對我國交易所企業債券市場流動性進行測度。建立面板數據模型,對市場流動性的影響因素進行分析研究,研究結果表明成交金額與債券價格波動與市場流動性有著顯著性關系,其他變量不具有顯著性關系。

[1]Acharya.Liquidity risk of corporate bond returns[J].Unpublished working paper.New York University and Arizona State University,2009.

[2]Hasbrouck.Assessing the quality of a security market:a new ap?proach to transaction– cost measurement[J].the review of financial stud?ies,2005,(6):191-212

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03