我國鉛礦探礦權(quán)投放影響因素實證研究

2015-03-05 07:50:24王聯(lián)軍史瑾瑾

中國礦業(yè) 2015年1期

王聯(lián)軍,鄒 愉,史瑾瑾

(1.中國地質(zhì)大學(xué) (北京),北京100083;2.中國國土資源經(jīng)濟研究院,北京101149)

探礦權(quán)投放是我國礦政管理的一項重要職能,而針對探礦權(quán)投放影響因素的研究則較為鮮見。一般認(rèn)為,經(jīng)濟增長是影響礦產(chǎn)資源消費的核心要素,全球在工業(yè)化過程中,200多年來的GDP增長和資源消費的增長一直呈正相關(guān)性,近100年,特別是近50年世界經(jīng)濟持續(xù)快速增長依賴于資源耗費快速增長的趨勢并未發(fā)生重大變化(徐曙光等,2010)。消費量的增長導(dǎo)致礦產(chǎn)品價格上漲,而礦產(chǎn)品價格的上漲則直接引致勘查投入的增加(顏純文,2013),勘查投入的增加則表現(xiàn)為單位面積投入的增加和在期探礦權(quán)勘查面積、新立探礦權(quán)數(shù)量的增加。本文將以鉛礦探礦權(quán)為研究對象,通過省域面板數(shù)據(jù)的實證研究來證實經(jīng)濟增長、礦產(chǎn)品價格和探礦權(quán)管理政策對鉛礦探礦權(quán)投放的影響。

1 樣本描述與研究假設(shè)

1.1 研究樣本描述

為研究經(jīng)濟增長、礦產(chǎn)品價格波動及政策因素對探礦權(quán)投放的影響,本文選取了2004~2013年十年期間我國各省探礦權(quán)投放的面板數(shù)據(jù),并選用了鉛礦探礦權(quán)作為研究對象,并剔除了未有鉛礦探礦權(quán)設(shè)置的京津滬三直轄市,最終研究樣本數(shù)據(jù)為280個。

樣本數(shù)據(jù)主要來源于國泰安CSMAR數(shù)據(jù)庫、Wind數(shù)據(jù)庫、中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫等。其中,2004年至2010年期間的探礦權(quán)投放數(shù)量及探礦權(quán)投放面積等數(shù)據(jù)均來自于國土資源部的統(tǒng)計數(shù)據(jù),經(jīng)濟增長(GDP等)、固定資產(chǎn)投資、居民人均可支配收入、消費品價格指數(shù)(CPI)、第二產(chǎn)業(yè)占國民收入比重等宏觀數(shù)據(jù)主要來自于國泰安CSMAR中國宏觀經(jīng)濟研究數(shù)據(jù)庫,利率、匯率等指標(biāo)主要來自于Wind中國宏觀經(jīng)濟數(shù)據(jù)庫。

1.2 研究假設(shè)

從傳統(tǒng)經(jīng)濟學(xué)的角度出發(fā),探礦權(quán)的投放行為相當(dāng)于向礦產(chǎn)資源市場增加市場供給。當(dāng)國民經(jīng)濟處于增長階段時,社會生產(chǎn)力的發(fā)展需要更多的礦產(chǎn)資源作為支撐,對礦產(chǎn)資源的需求會呈現(xiàn)上升的態(tài)勢。在市場這只“看不見的手”的調(diào)節(jié)之下,為滿足社會經(jīng)濟發(fā)展對于礦產(chǎn)資源的需求,市場會自發(fā)地調(diào)節(jié)礦產(chǎn)資源的供給,即增加對于礦產(chǎn)資源的供給,具體表現(xiàn)形式之一為增加探礦權(quán)的投放。

然而,由于我國特有的國情、發(fā)展階段及通過政府調(diào)控穩(wěn)定礦權(quán)開采的需要,目前我國的探礦權(quán)的投放依然是以政府審批為主導(dǎo)的行政管理體制。因此,礦產(chǎn)資源供給增加的主要推手是政府在礦產(chǎn)資源市場需求量的增加的情況下對探礦權(quán)進行的增加投放行為。礦產(chǎn)資源是國民經(jīng)濟發(fā)展的重要支柱,礦產(chǎn)資源需求的增加同時也意味著國民經(jīng)濟處于繁榮的發(fā)展和增長階段。伴隨著經(jīng)濟的高速發(fā)展,探礦權(quán)的投放也需要進行相應(yīng)的調(diào)整確保社會的資源稟賦供給能夠滿足經(jīng)濟發(fā)展的需要。

鑒于此,盡管我國探礦權(quán)投放市場并非完全的市場化行為,但政府部門對探礦權(quán)投放的行政調(diào)節(jié)行為依然會受到經(jīng)濟增長因素的影響。本文做出如下的研究假設(shè)。H1:隨著經(jīng)濟的增長,對礦產(chǎn)資源的需求會增加,隨之探礦權(quán)的投放也會增加。經(jīng)濟增長與探礦權(quán)投放之間呈現(xiàn)正相關(guān)的關(guān)系。H2:隨著礦產(chǎn)品價格的上漲,市場對礦產(chǎn)資源的供給會增加,隨之探礦權(quán)的投放也會增加。礦產(chǎn)品價格與探礦權(quán)投放之間呈現(xiàn)正相關(guān)的關(guān)系。H3:國土資發(fā)〔2009〕200號文政策因素(以下簡稱“政策因素”)加強了對探礦權(quán)投放的管理控制,導(dǎo)致探礦權(quán)的投放管理趨嚴(yán),該政策因素與況且投放行為之間存在明顯的負(fù)相關(guān)關(guān)系。

2 計量模型與指標(biāo)選取

2.1 指標(biāo)選取

2.1.1 因變量

因變量即為探礦權(quán)的投放。為了度量探礦權(quán)的投放行為,本文選取了如下兩個指標(biāo)作為代理變量。Mining為探礦權(quán)投放數(shù)量,即2004~2013年間根據(jù)國土資源部統(tǒng)計數(shù)據(jù)得出的分省年度鉛礦探礦權(quán)投放數(shù)量;Area為探礦權(quán)投放面積,即2004~2013年間根據(jù)國土資源部統(tǒng)計數(shù)據(jù)得出的分省年度各固體礦產(chǎn)探礦權(quán)勘查面積。

圖1列示了鉛礦探礦權(quán)數(shù)量與勘查面積的相關(guān)關(guān)系情況,二者呈現(xiàn)顯著的正線性關(guān)系。上述兩個代理變量之間呈現(xiàn)出明顯的正相關(guān)關(guān)系,是合理的探礦權(quán)投放代理變量,能夠準(zhǔn)確地度量探礦權(quán)的投放行為。

圖1 鉛礦投放情況

2.1.2 關(guān)鍵變量

GDP:經(jīng)濟增長的代理變量,使用樣本省份2004~2013年間的國內(nèi)生產(chǎn)總值以及國內(nèi)生產(chǎn)總值的增速來代替。國內(nèi)經(jīng)濟生產(chǎn)總值是衡量一個國家或者地區(qū)生產(chǎn)水平的重要指標(biāo),用GDP及其增速來衡量經(jīng)濟增長水平是合理。

Price:礦產(chǎn)品價格變量。本文使用Wind數(shù)據(jù)庫提供的LME有色金屬現(xiàn)貨日成交價格作為數(shù)據(jù)基礎(chǔ),按照2004~2013年10年計算每年的算術(shù)平均價格,作為礦產(chǎn)品價格的衡量指標(biāo)。

Policy:政策因素啞變量。本文以國土資發(fā)〔2009〕200號文件作為研究的政策因素,2010~2013年為受到政策影響的年度,定義變量值為1;其余年份對應(yīng)的啞變量值均為0。

2.1.2 控制變量

CPI:居民消費品價格指 數(shù) (Consumer Price Index)。居民消費品指數(shù)是衡量通貨膨脹的重要指標(biāo),可能會對探礦權(quán)投放行為產(chǎn)生影響,因此本文將其作為一個控制變量。

FCInv:社會固定資產(chǎn)投資總額。固定資產(chǎn)投資總額衡量了經(jīng)濟社會的投資水平,而宏觀經(jīng)濟的投資水平高低會對探礦權(quán)的投放有一定的影響。

DIncome:居民可支配收入。居民可支配收入反映了社會財富的積累水平,本文將控制其對探礦權(quán)投放的影響。

SICon:第二產(chǎn)業(yè)貢獻比重。第二產(chǎn)業(yè)貢獻比重是指第二產(chǎn)業(yè)創(chuàng)造的產(chǎn)值占國內(nèi)生產(chǎn)總值的比重大小。

Intrate:利率。利率本文采用的是一年期Shibor利率,具體計算方法是按照日Shibor利率在一年時間內(nèi)的算術(shù)平均值。由于Shibor利率在2007年之前未投入使用,2004~2006年間的數(shù)據(jù)采用銀行間債券市場回購利率進行替代。

Exchange:匯率。匯率即為人民幣對美元的匯率,計算方法為按照當(dāng)年日匯率算術(shù)平均值進行計算。

2.2 計量模型

為驗證經(jīng)濟增長、礦產(chǎn)品價格、政策因素與探礦權(quán)投放之間的關(guān)系,本文主要采用的實證方法是對探礦權(quán)省級面板數(shù)據(jù)進行的OLS回歸方法。

2.2.1 經(jīng)濟增長影響的計量模型

對于經(jīng)濟增長和探礦權(quán)投放的關(guān)系,本文參照模型式(1)~(4)進行實證檢驗。其中,模型式(1)與模型式(2)是直接使用GDP、固定資產(chǎn)投資總額、居民可支配收入進行的回歸,模型式(3)和模型式(4)是對上述三個變量進行了對數(shù)處理后的回歸。

2.2.2 價格變化影響的計量模型

對于礦產(chǎn)品價格和探礦權(quán)投放的關(guān)系,本文參照模型(5)、(6)、(7)、(8)進行實證檢驗。其中,模型(5)與模型(6)是直接使用礦產(chǎn)品價格、固定資產(chǎn)投資總額、居民可支配收入進行的回歸,模型(7)和模型(8)是對上述三個變量進行了對數(shù)處理后的回歸。

2.2.3 政策因素影響的計量模型

對于政策因素和探礦權(quán)投放的關(guān)系,本文參照模型式(9)~(12)進行實證檢驗。其中,模型式(9)與模型式(10)是直接使用礦產(chǎn)品價格、固定資產(chǎn)投資總額、居民可支配收入進行的回歸,模型式(11)和模型式(12)是對上述三個變量進行了對數(shù)處理后的回歸。

3 實證分析

3.1 經(jīng)濟增長影響的實證分析

3.1.1 描述性統(tǒng)計與相關(guān)性檢驗

表1給出了主要變量的描述性統(tǒng)計。表2給出了主要測試變量的相關(guān)性檢驗結(jié)果。

3.1.2 經(jīng)濟增長影響的回歸結(jié)果

表3列示了經(jīng)濟增長與探礦權(quán)投放的實證結(jié)果。

3.1.3 經(jīng)濟增長影響的回歸結(jié)果的穩(wěn)健性檢驗

由于我國探礦權(quán)的投放行為有濃厚的行政審批體制色彩,因而探礦權(quán)投放行為對經(jīng)濟增長可能會呈現(xiàn)出一定的滯后性。為保證本文的實證回歸結(jié)果,本文擬參照式(13)~(16)進行穩(wěn)健性檢驗。

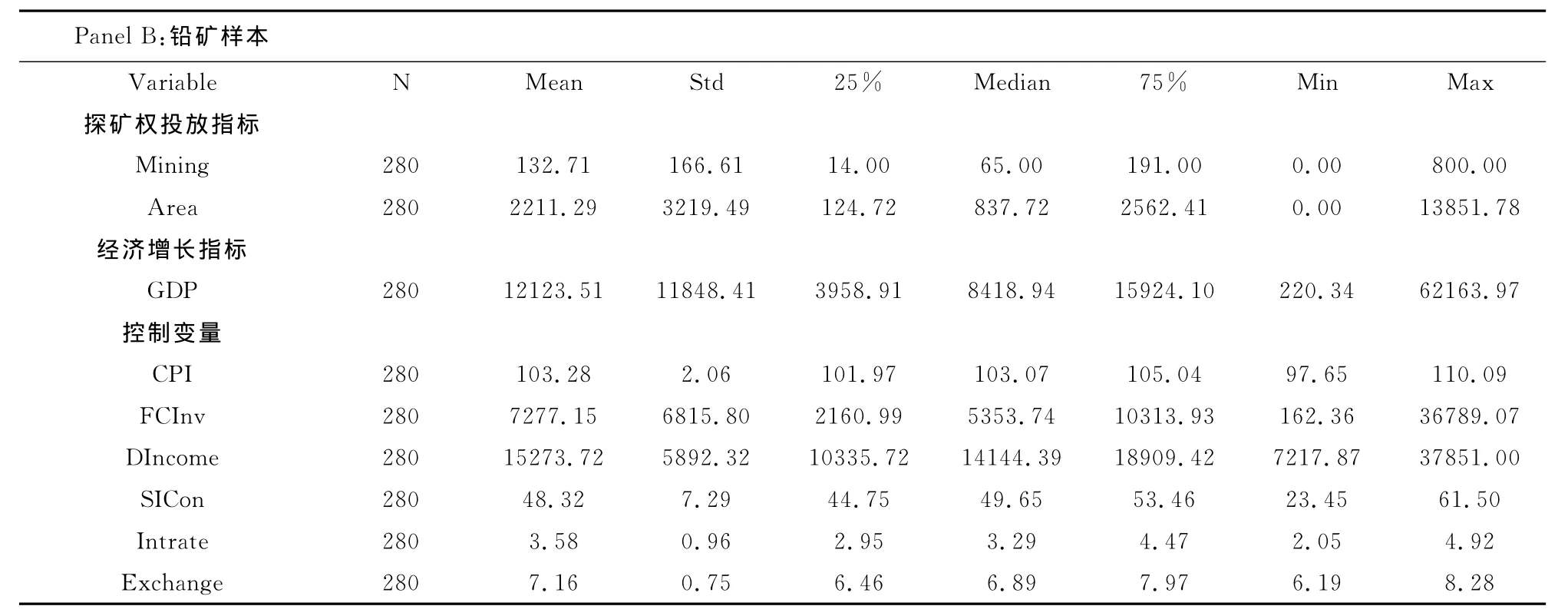

表1 主要變量的描述性統(tǒng)計

表2 Pearson相關(guān)系數(shù)矩陣

表3 經(jīng)濟增長與探礦權(quán)投放的實證結(jié)果

表4列示了穩(wěn)健性檢驗的結(jié)果。根據(jù)模型式(13)~(16)的回歸結(jié)果,在控制了經(jīng)濟增長的傳導(dǎo)效應(yīng)之后,關(guān)鍵變量GDP在多個樣本仍然是顯著為正的,說明探礦權(quán)的投放相對于經(jīng)濟增長存在一定的滯后性。其他控制變量的回歸結(jié)果與表3中主檢驗的結(jié)果類似。

3.2 價格波動影響的實證研究

3.2.1 描述性統(tǒng)計與相關(guān)性檢驗

表5給出了主要變量的描述性統(tǒng)計。表6給出了主要測試變量的相關(guān)性檢驗結(jié)果。

3.2.2 價格波動影響的回歸結(jié)果

表7列示了礦產(chǎn)品價格與探礦權(quán)投放的實證結(jié)果。

表4 穩(wěn)健性檢驗結(jié)果

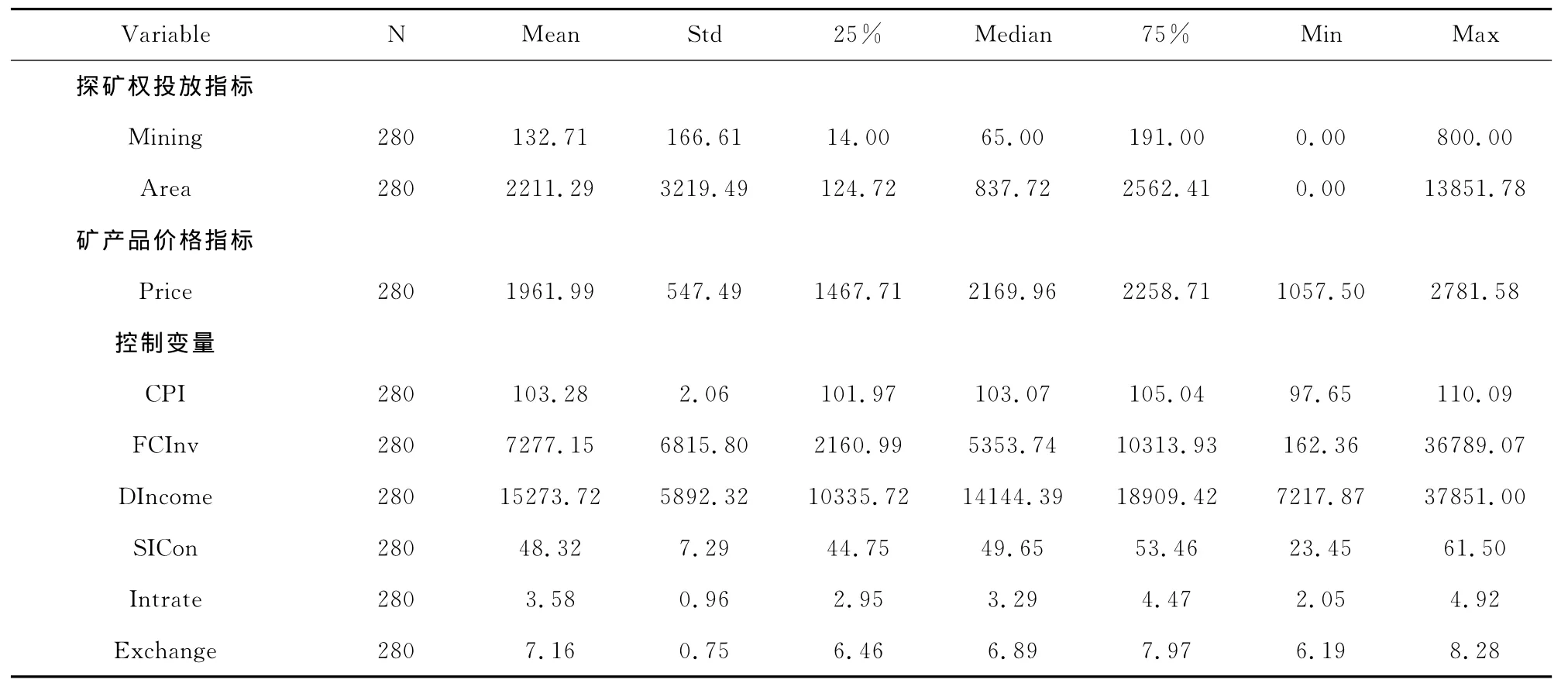

表5 主要變量的描述性統(tǒng)計

表6 Pearson相關(guān)系數(shù)矩陣

表7 礦產(chǎn)品價格與探礦權(quán)投放的實證結(jié)果

3.2.2 價格波動影響的回歸結(jié)果的綜合檢驗

為考察經(jīng)濟增長、礦產(chǎn)品價格對探礦權(quán)投放的綜合影響,本文將經(jīng)濟增長和礦產(chǎn)品價格共同納入回歸模型中進行檢驗,見式(17)~(20)。

表8列示了綜合模型的回歸結(jié)果。根據(jù)式(17)~(20)的回歸結(jié)果,在將經(jīng)濟增長和礦產(chǎn)品價格共同納入綜合模型回歸后,關(guān)鍵變量GDP和Price在多個樣本仍然是顯著為正的,說明探礦權(quán)的投放與經(jīng)濟增長及礦產(chǎn)品價格呈顯著的正相關(guān)關(guān)系,并不存在經(jīng)濟增長與礦產(chǎn)品價格之間的替代效應(yīng)。控制變量的回歸結(jié)果與表7中實證檢驗的結(jié)果類似。

表8 綜合模型檢驗結(jié)果

3.3 政策因素影響的回歸結(jié)果

表9列示了政策因素與探礦權(quán)投放的實證結(jié)果。

4 結(jié)果分析與討論

4.1 關(guān)鍵變量回歸結(jié)果分析

1)以GDP為關(guān)鍵變量的回歸結(jié)果分析。根據(jù)表3中列示的實證回歸結(jié)果,在普通模型(1)、(2)的回歸結(jié)果中,GDP變量均在1%的置信水平上顯著為正;在對數(shù)模型(3)、(4)的回歸結(jié)果中,GDP變量分別在10%、1%的置信水平上顯著為正。樣本驗證了經(jīng)濟增長與探礦權(quán)投放之間正相關(guān)關(guān)系的研究假設(shè),且普通模型的回歸結(jié)果優(yōu)于對數(shù)模型。

2)以礦產(chǎn)品價格為關(guān)鍵變量的回歸結(jié)果分析。根據(jù)表7中列示的實證回歸結(jié)果,在普通模型(5)、(6)的回歸結(jié)果中,礦產(chǎn)品價格變量在10%的置信水平上顯著為正;在對數(shù)模型(7)、(8)的回歸結(jié)果中,礦產(chǎn)品價格變量分別在1%、10%的置信水平上顯著為正,驗證了礦產(chǎn)品價格與鉛礦探礦權(quán)投放之間正相關(guān)關(guān)系的研究假設(shè),由于對數(shù)模型對礦產(chǎn)品價格及部分宏觀變量的波動性進行了平滑,且在一定程度上降低了樣本的異方差性,對數(shù)模型的回歸結(jié)果優(yōu)于普通模型的回歸結(jié)果。

3)以政策因素為關(guān)鍵變量的回歸結(jié)果分析。根據(jù)表9中列示的實證回歸結(jié)果,在普通模型(9)、(10)的回歸結(jié)果中,政策因素啞變量均不顯著;在對數(shù)模型(11)、(12)的回歸結(jié)果中,政策因素啞變量分別在10%、5%的置信水平上顯著為負(fù),對數(shù)模型驗證了政策因素啞變量與探礦權(quán)投放之負(fù)相關(guān)關(guān)系的研究假設(shè),由于對數(shù)模型對于宏觀變量的波動性進行了平滑,且在一定程度上降低了樣本的異方差性,因而對數(shù)模型的回歸結(jié)果優(yōu)于普通模型的回歸結(jié)果。

表9 政策因素與探礦權(quán)投放的實證結(jié)果

4.2 控制變量回歸結(jié)果分析

CPI:消費品價格指數(shù)變量在回歸中并不顯著,說明CPI與探礦權(quán)投放之間并不存在明顯的相關(guān)關(guān)系,即通貨膨脹程度對鉛礦探礦權(quán)投放行為沒有實質(zhì)性影響。

FCInv:固定資產(chǎn)投資變量在回歸中顯著為正,說明社會投資水平與鉛礦探礦權(quán)投放行為存在顯著的正相關(guān)關(guān)系。

DIncome:居民可支配收入在回歸結(jié)果中顯著為正,說明國民收入水平的提高會增加鉛礦探礦權(quán)的投放。

SICon:第二產(chǎn)業(yè)貢獻率在回歸結(jié)果中較為顯著,且呈正相關(guān)關(guān)系,說明第二產(chǎn)業(yè)對國內(nèi)生產(chǎn)總值的貢獻率越高,鉛礦探礦權(quán)的投放會越多。

Intrate:利率水平變量在回歸結(jié)果中較為顯著,呈負(fù)相關(guān)關(guān)系,說明在利率處于較低水平時,會刺激鉛礦探礦權(quán)的投放。

Exchange:匯率變量在各個子樣本中均顯著為負(fù),說明隨著人民幣的升值,探礦權(quán)的投放會相應(yīng)增加。

4.3 基于CORREL函數(shù)的相關(guān)性分析

將全國鉛礦探礦權(quán)的數(shù)量、面積、當(dāng)年LME現(xiàn)貨鉛價格和當(dāng)年全國GDP數(shù)據(jù),通過CORREL函數(shù)分別兩兩計算其相關(guān)關(guān)系,其結(jié)果均顯示:鉛礦探礦權(quán)的數(shù)量、面積與礦產(chǎn)品價格和GDP顯著正相關(guān)(表10,圖2),其結(jié)果支持了前述實證分析的結(jié)論。

表10 鉛礦探礦權(quán)面積、數(shù)量、鉛金屬價格與GDP相關(guān)關(guān)系

圖2 鉛礦探礦權(quán)面積、數(shù)量對GDP與價格波動的響應(yīng)過程示意圖

4.4 新立探礦權(quán)數(shù)對價格與政策的響應(yīng)分析

從響應(yīng)過程上來看,2006~2013年鉛金屬價格波動表現(xiàn)為典型的雙峰形態(tài),2004年從700美元左右一路上行,至2007年10月達到歷史最高點4000美元,之后在2500~3500美元的區(qū)間振蕩;2008年5月開始急劇下挫,年底跌至900美元左右,整個2009年則表現(xiàn)為強勢上攻,2010年在振蕩中有小幅上長升,2011年振蕩下行,2012年在振蕩中小幅上漲,2013年則緩和下行(圖3)。與這相對應(yīng)的是,鉛礦新立探礦權(quán)也數(shù)量也表現(xiàn)出來顯著的雙峰形態(tài),2006年和2007年價格的急速上漲,造就了2007年526宗的最高出讓記錄數(shù),2008年的價格下行,造成探礦權(quán)出讓數(shù)量下滑至324宗;2009年價格的快速拉升,也促成了鉛礦探礦權(quán)出讓的第二個峰值526宗,2010年,在價格總體表現(xiàn)溫和攀升的背景下,探礦權(quán)出讓數(shù)量去出現(xiàn)急劇下跌,完全背離了價格曲線,應(yīng)當(dāng)是2009年底國土資源部發(fā)布的國土資發(fā)〔2009〕200號文極大提高了探礦權(quán)準(zhǔn)入門檻的結(jié)果(圖4)。

圖3 2004~2014年LME鉛金屬日現(xiàn)貨結(jié)算年均價趨勢圖

圖4 鉛礦新立探礦權(quán)對價格波動與政策因素的響應(yīng)過程示意圖

5 結(jié) 論

1)2004~2013年十年期間我國各省探礦權(quán)投放面板數(shù)據(jù)的實證分析表明,我國鉛礦探礦權(quán)投放與國內(nèi)經(jīng)濟增長及國際礦產(chǎn)品價格呈現(xiàn)顯著正相關(guān)關(guān)系,而與規(guī)范探礦權(quán)管理的政策因素呈現(xiàn)顯著負(fù)相關(guān)關(guān)系。

2)相對于國內(nèi)經(jīng)濟增長的長周期、間接影響,礦產(chǎn)品價格和政策因素對鉛礦新立探礦權(quán)的影響較為直接,具體表現(xiàn)為鉛礦新立探礦權(quán)數(shù)量對政策出臺時間和礦產(chǎn)品價格波動的及時響應(yīng)與同向同幅諧振。

[1] 徐曙光,陳麗萍,張迎新,等.未來中國銅消費量的預(yù)測與評價[J].國土資源情報,2010(9):45-48.

[2] 顏純文.2012年全球固體礦產(chǎn)勘查投資分析[J].地質(zhì)裝備,2013,14(3):40-44.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03