關于國際準則(IAS39金融工具的確認和計量)下庫存估值探討

2015-03-11 21:46:37滕起堤

中國總會計師 2014年9期

滕起堤

摘要:金融工具正在被越來越頻繁地使用。過去使用金融工具可能是為了融資及防治流動性風險,現在則是為了滿足更多新目標。為了能夠更好使用地使用IAS39金融工具,本文通過圖文并茂的形式為大家分析相應會計處理方案。

關鍵詞:國際準則 IAS39 金融工具 確認和計量 庫存估值

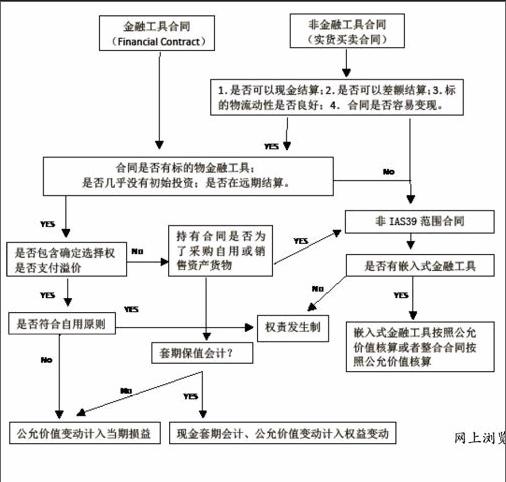

IAS39金融工具確認和計量原則分別從是否為金融工具、“自用”原則、套期保值會計等方面規定了企業已簽訂在手合同的會計處理方法。筆者參照相關材料,整理企業可以按照如下決策樹分析相應會計處理方案。

按照上述判斷原則,對企業持有的庫存,按照其持有的目的,可有以下兩種核算方法:

第一,持有的“自用庫存”(如生產企業購買的用于自行加工用原料長期合同),按照成本與市價孰低原則;

第二,持有的交易性庫存(如購買的以交易為目的的原油),按照公允價值計量,其公允價值變動計入當期損益。

對交易性庫存,準則也規定了使用資產負債表日的即時價格(Spot Price)作為其估值的基礎。

按照上述原則,對完全保值庫存,因實貨與衍生品的方向相反、計價期一致,庫存與衍生品的公允價值變動均計入當期損益,達到了套期保值會計的效果。但根據筆者經驗,在實際業務中,由于時間差交易和跨區交易的存在,上述核算原則,實際形成了會計賬面利潤的波動及會計賬面利潤和業務實質的較大偏離。

以時間差交易為例,2014年1月1日,A公司在市場上以800美元/噸買入100噸原油,并同時在期貨市場以820美元/噸賣出2015年12月31日交割的原油100萬噸,從業務實質角度,A公司鎖定利潤為(820-800)/×100=2000美元(不考慮資金成本及儲存成本)。

若2014年12月31日即日原油價格為780美元/噸,2015年12月31日遠期價格為830美元/噸,按照國際準則的規定,公司雖然有遠期期貨交易,但不能視為銷售合同,其持有的庫存需要按照即期價格估值,即實貨浮動虧損(780-800)×100=2000美元,遠期紙貨浮動虧損(830-820)×100=1000美元,當期合計會計利潤為虧損3000萬美元;而2015年會計年度,當合同實際交割日,庫存估值價格和紙貨估值價格一致,當期會計利潤為盈利5000萬美元(含紅沖上期虧損3000萬美元),兩個會計期間合計仍為盈利2000萬美元,但2014年末會計賬面利潤偏離業務實質。

同樣,對跨區域交易,如B公司從法國市場購買天然氣業務,通過管網銷售至英國市場。對在法國持有的天然氣庫存,即使業務實質是將銷售至英國,按照國際準則的要求,仍將以法國市場的價格,而不是英國市場的價格評估實際持有庫存的公允價值變動。

對上述財務利潤和管理會計口徑利潤差異,公司通常將以管理會計口徑數據作為考核等內部使用數據,對外部投資者,則很難獲取內部數據,產生了誤導外部投資者的可能性。

綜上,筆者認為,為保證會計數據質量,一方面,建議未來國際準則修訂時,考慮實際交易實質,給企業、審計師一定的自由裁量權,合理利用會計判斷管理此類業務;另一方面,建議加強公司披露管理,要求公司披露其管理會計口徑利潤與財務賬面口徑財務利潤的差異及核對,這也將提高公司自身的美譽度。2014年以來,筆者注意到不少國際大公司在披露定期報告時,同時準備了PPT格式報告,報告內部管理數據供投資者參考,這種方法,實際上主動披露了內部管理口徑數據的目的,達到了規避誤導外部財務信息使用者的目的。

(作者單位:中國石油國際事業有限公司)endprint