私募基金績效影響因素研究——基于基金經(jīng)理個人特征

2015-03-14 01:30:16山西財經(jīng)大學楊毅

財經(jīng)界(學術版) 2015年12期

山西財經(jīng)大學 楊毅

隨著國民經(jīng)濟的飛速發(fā)展,人們積累的財富越來越多,人們對投資的需求也越來越大,簡單的將財富放在銀行已經(jīng)滿足不了人們的投資需求,人們越來越傾向于市場能為其提供一種合適的金融理財產(chǎn)品。于是在此背景下,具有諸多優(yōu)點的私募基金很好地滿足了投資者多元化的投資需求,備受親睞。然而在眾多的私募基金中,投資者該怎樣選擇呢?在我國金融資本市場多年的運行過程中,產(chǎn)生了一大批優(yōu)秀的私募基金經(jīng)理人,創(chuàng)造了許多投資神話。業(yè)內(nèi)有句話叫做“買基金就是買基金經(jīng)理”由此可見基金的投資效益與基金經(jīng)理人的個人素質(zhì)有密切的關系。而從基金監(jiān)管的角度來看,對經(jīng)理人個人特征的了解,對于優(yōu)化私募基金從業(yè)人員隊伍,實現(xiàn)經(jīng)理人的優(yōu)勝劣汰,推動資本市場健康穩(wěn)定發(fā)展作用非常明顯。從另一角度來看,研究私募基金經(jīng)理的個性和共性特征,可以加深我們對私募行業(yè)的了解。

一、本文選題研究的理論基礎——高階管理理論

根據(jù)高階理論核心思想:企業(yè)高管(CEO等)的個人特征(閱歷、價值觀和個性等)影響著他們對企業(yè)環(huán)境的分析傾向,同時也決定著他們對企業(yè)的戰(zhàn)略決策,進而通過戰(zhàn)略決策影響企業(yè)的經(jīng)營績效。從企業(yè)績效與高官個人特征的相互關系來看,企業(yè)績效反映著高管的個人特征,而高管的個人特征反過來可以解釋后者的變化。根據(jù)高階管理理論,管理者在面對同樣的經(jīng)營環(huán)境時,由于管理者個人的特征差異,也會做出不同的選擇,進而產(chǎn)生不同的經(jīng)驗績效。于是根據(jù)這一理論,對于企業(yè)的績效,我們可以有這樣一個了解的途徑:如果我們需要對企業(yè)的經(jīng)營戰(zhàn)略進行了解并對其未來戰(zhàn)略進行預測,那么我們只需要對其高管的個性特征進行了解;如果要想弄清楚企業(yè)緣何取得相應的經(jīng)驗績效,只需了解其高管的個人特征。而鑒于私募基金經(jīng)理人在基金管理中的特殊角色和作用,私募基金績效與經(jīng)理人個人特征之間的關系屬于高階管理理論研究的范疇,是該理論在金融領域的應用。這構成了本文選題研究的基本理論依據(jù)。

二、我國私募基金經(jīng)理人個人特征現(xiàn)狀概述

(一)私募基金經(jīng)理人年齡

關于我國私募基金經(jīng)理人的年齡這一個人特征,目前沒有一個比較準確的調(diào)查結果,多數(shù)研究由于各種限制只能是反映一定調(diào)查范圍(人數(shù))的情況。根據(jù)好買基金網(wǎng)以及其它一些公開的搜索途徑,在364個已知的基金經(jīng)理人中,可以獲取其真實年齡信息的為141個,其中年齡最大者為57歲,年齡最小為30歲。364人中平均年齡為42.2歲,主要出生于上個世紀60、70年代。根據(jù)陳圓圓(2012)對開放式基金經(jīng)理的研究結果來看,654個樣本的平均年齡為35.51歲,最大的49歲,最小的28歲。可以看出,私募基金經(jīng)理的平均年齡要比公募基金高。

(二)私募基金經(jīng)理人性別

從性別這一特征來看,目前私募基金行業(yè)主要還是以男性為主導,在364個私募基金經(jīng)理人中,女性數(shù)量僅為10人比例不足總數(shù)的3%,而陳圓圓對開放式基金經(jīng)理人的研究結果顯示,女性的比例也僅為11.47%,分析這種性別上的差異,我們認為主要是由于男性在風險承受能力方面要比女性強。所以在私募和公募基金中女性基金經(jīng)理人的比例存在如此差異。

(三)私募基金經(jīng)理人在證券行業(yè)從業(yè)年限

在364個基金經(jīng)理人中,公開自己在證券業(yè)中從業(yè)年限的有300人,其中證券業(yè)從業(yè)年限最長的為23年,最短的僅為1年,總體平均年限為10.95年。而陳圓圓對開放式基金經(jīng)理人的這一個人特征的調(diào)查顯示,公募基金經(jīng)理人的最長證券業(yè)從業(yè)年限為20年,最短的為2年,總體平均年限為9.30年。而Gallagher公司在2001年的一項調(diào)查結果顯示,澳大利亞的基金經(jīng)理人從業(yè)平均年限為16年,即使是普通的基金經(jīng)理助理人員,從事證券業(yè)的平均年限也達到9年左右。

分析這些研究結果,我們發(fā)現(xiàn),由于資本市場在我國的發(fā)展相對國外較晚,所以基金經(jīng)理人的從業(yè)經(jīng)歷受到資本市場大環(huán)境的制約,相對于國外同行,平均從業(yè)年限要低,這是可以理解的;私募基金雖然相對于公募基金而言,其起步較晚,但是從經(jīng)理人從業(yè)經(jīng)驗這一特征來看,并不比公募基金遜色,這從側面說明了私募基金起步晚、發(fā)展迅速的特點。

(四)基金經(jīng)理人是否為公司核心管理層

優(yōu)秀的私募基金經(jīng)理人,往往具有相當?shù)娘L險承受能力和自己獨特的投資風格,并且由于在團隊合作中的優(yōu)秀表現(xiàn)使得其在自身所屬的基金管理公司也具有一定的地位。最近幾年以來基金經(jīng)理人除了在基金管理公司中從事管理基金的專門工作以外,也傾向于從事公司高層次管理崗位,也即是我們常說的公司核心管理層。根據(jù)上文中對364個基金經(jīng)理人的樣本調(diào)查中,其中的308人提供了自己在所屬公司中的崗位角色定位,其中有271人屬于公司核心管理層,占到了總是的87.99%.從這一數(shù)據(jù)中,我們可以看出,私募基金經(jīng)理人在從事專門的基金管理工作的同時還是比較注重自身在公司核心管理層中的地位的。

(五)私募基金經(jīng)理人從業(yè)背景

私募基金經(jīng)理人在從事私募基金管理工作后的工作中,一定程度上受到其從事私募行業(yè)之前的所任職行業(yè)的影響。從這一特征來看,根據(jù)好買基金網(wǎng)的資料,在從事私募基金管理之前多數(shù)私募基金經(jīng)理人的從業(yè)背景主要分為:公募、券商、以及其它民間行業(yè)三大類。在通過現(xiàn)有途徑可以獲得相關數(shù)據(jù)的324個樣本中,進入私募管理行業(yè)之前,有119為基金經(jīng)理人具有券商從業(yè)經(jīng)歷,82為從事公募行業(yè),123位具有其它民間從業(yè)背景。從這些數(shù)據(jù)來看,公募從業(yè)背景的私募基金經(jīng)理人比例相對較低。

三、私募基金經(jīng)理人個人特征對基金績效影響的實證研究

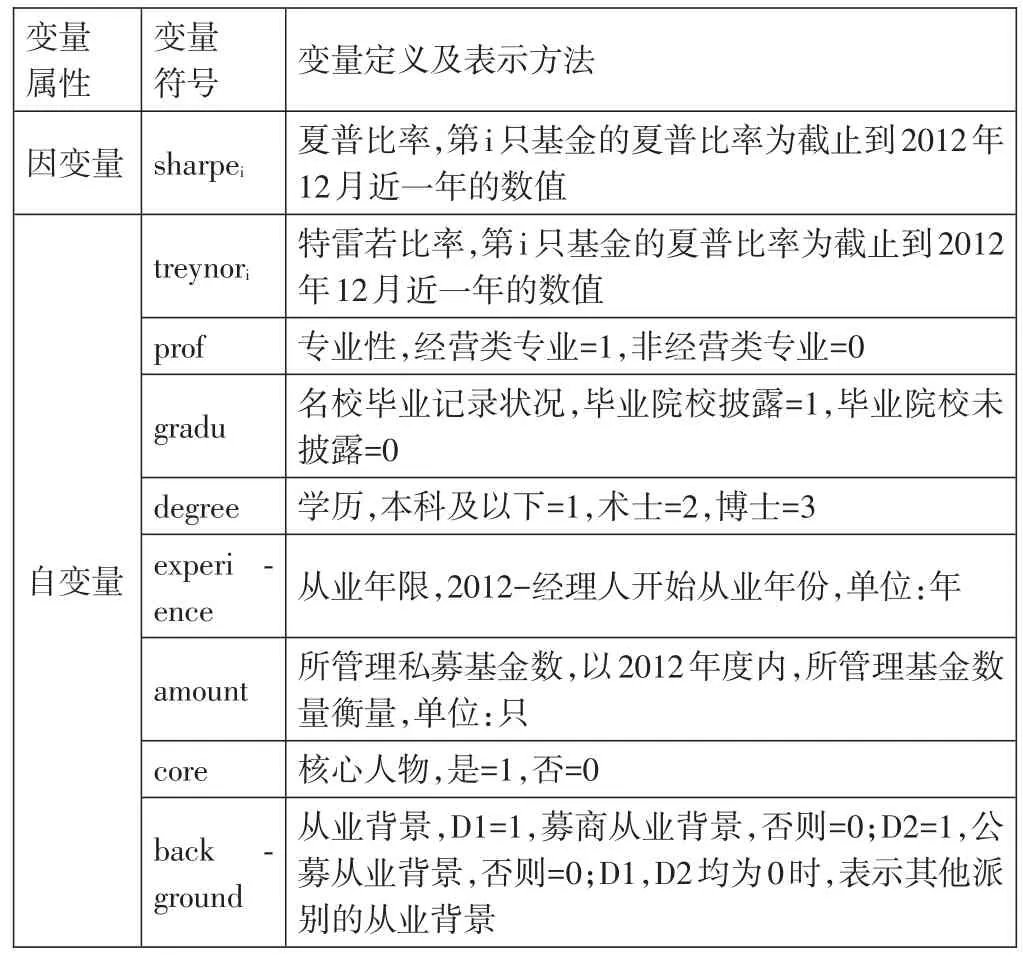

在本文實證研究中采用陽光私募基金作為對象,以夏普比率(sharpe)及特雷諾比率(treynor)作為因變量展開實證研究,采取多元回歸和分位數(shù)回歸法進行數(shù)據(jù)實證分析。

(一)自變量

首先是專業(yè)性(prof)。將經(jīng)理人的畢業(yè)專業(yè)分為經(jīng)管類和非經(jīng)管類,對其賦值分別為1和0,并作假設:具有經(jīng)管類背景的經(jīng)理人管理基金的績效更佳。

其次是名校畢業(yè)記錄(gradu)。本研究將收集到的經(jīng)理人的畢業(yè)記錄分為名校畢業(yè)和非名校畢業(yè)兩類,并對其賦值為1和0,并假設:名校畢業(yè)記錄的經(jīng)理人管理基金的績效更佳。

再次是學歷的高低(degree)。本研究將經(jīng)理人的學歷分為本科、碩士、博士三類并對其分別賦值為1、2、3,并假設:學歷越高所管理基金的績效也就越好。

第四是從業(yè)年限(experience)。本研究以2012為截止,往前倒退,年份越小從業(yè)年限越長,并假設如下:經(jīng)理人從業(yè)年限越長,其管理基金的績效越好。

第五是經(jīng)理人管理基金的數(shù)量(amount)。本研究中筆者以2012年管理基金數(shù)量為標準,數(shù)值越大,管理的基金數(shù)量也就越多。并作假設如下,經(jīng)理人管理基金的數(shù)量越大,其管理基金的績效也就越好。

第六是核心管理層(core)。本研究中對那些進入公司核心管理層的私募基金經(jīng)理人賦值為1非核心管理層的私募基金經(jīng)理人賦值為0.并假設如下:進入公司核心管理層的私募基金經(jīng)理人管理基金的績效更佳。

第七是從業(yè)背景(background)。本研究將私募基金經(jīng)理人的從業(yè)背景分為公募、券商、以及其他三類,用D1代表券商背景、D2代表公募出身。并假設:券商出身的私募基金經(jīng)理人管理基金的績效更為出色。

(二)控制變量

首先是基金公司規(guī)模(size)。采取公司基金經(jīng)理人數(shù)/公司私募基金數(shù)量來作為衡量公司規(guī)模的標準。

其次是基金成立的年限(year)。本文將研究對象陽光私募基金2007年、2008年、以及2009年三個發(fā)行年份用D3、D4、D5分別代替。于是本實證研究的各種變量選取如下表

變量屬性因變量變量符號sharpei自變量treynori prof gradu degree experi?ence amount core back ?ground變量定義及表示方法夏普比率,第i只基金的夏普比率為截止到2012年12月近一年的數(shù)值特雷若比率,第i只基金的夏普比率為截止到2012年12月近一年的數(shù)值專業(yè)性,經(jīng)營類專業(yè)=1,非經(jīng)營類專業(yè)=0名校畢業(yè)記錄狀況,畢業(yè)院校披露=1,畢業(yè)院校未披露=0學歷,本科及以下=1,術士=2,博士=3從業(yè)年限,2012-經(jīng)理人開始從業(yè)年份,單位:年所管理私募基金數(shù),以2012年度內(nèi),所管理基金數(shù)量衡量,單位:只核心人物,是=1,否=0從業(yè)背景,D1=1,募商從業(yè)背景,否則=0;D2=1,公募從業(yè)背景,否則=0;D1,D2均為0時,表示其他派別的從業(yè)背景

表(一)、相關變量表

(三)多元回歸法結果

無論是對夏普比率還是特雷諾比率而言,私募基金經(jīng)理人的專業(yè)性與基金的績效都呈現(xiàn)出正比例關系。這比較易于理解,因為畢業(yè)與經(jīng)濟管理類專業(yè)的基金經(jīng)理人具有較為深厚的專業(yè)知識,以及管理能力,所以在面對風險時更加具有承受和應對能力。而在經(jīng)理人的名校畢業(yè)記錄上這一特征上,得出的結果是名校畢業(yè)的經(jīng)理人管理基金的績效不一定就更為優(yōu)越,這與假設向不一致;而基金經(jīng)理人的從業(yè)年限對基金的績效影響方面,分析結果是從業(yè)年限越長,管理基金的績效反而越差,這與假設相反,而基金經(jīng)理人管理基金的數(shù)量對基金績效的影響方面,管理的數(shù)量越多基金績效越好,這與假設相吻合,基金經(jīng)理人從業(yè)背景的影響方面,券商出身的基金經(jīng)理人管理基金的績效更為優(yōu)秀,與假設相符合,而學歷以及核心人物對基金績效的影響則沒有明顯的體現(xiàn)。故相應假設不成立。

(四)分位數(shù)回歸法結果

從相關結果來看,分位數(shù)回歸法與多元回歸法所得出的結果系數(shù)符號總體上呈現(xiàn)一致性,只是在基金績效不同位置上結果系數(shù)有所不同。例如,在以夏普比率為因變量的回歸中,經(jīng)理人的專業(yè)性(prof)對基金績效的影響在各分位點處,大多在5%水平上顯著相關。

從實證研究的結果來分析,我們可以看出,私募基金的經(jīng)理人個人特征對基金績效的影響存在著個體異質(zhì)性。

四、結束語

本文以高階管理理論作為研究的理論基礎,就私募基金經(jīng)理人個人特征對基金績效的影響進行了實證研究,結果顯示管理基金數(shù)量多、具有券商從業(yè)背景、經(jīng)管類專業(yè)背景三個因素對基金績效存在正相關的影響。

據(jù)此,筆者進一步得出結論,首先,投資者在選擇基金經(jīng)理人時要關注經(jīng)理人的畢業(yè)專業(yè),其它條件對等下,經(jīng)濟管理類專業(yè)畢業(yè)的經(jīng)理人專業(yè)的知識儲備有利于更好的管理基金,提高基金績效,使得投資者獲益;而學歷方面則無須過多重視,因為學歷在行業(yè)競爭中并不完全等同于實際工作能力;而在從業(yè)背景方面,券商從業(yè)經(jīng)歷與基金績效有密切的關系,是投資者應該予以關注的因素;而經(jīng)理人是否為公司核心管理人則與基金績效沒有必然聯(lián)系。其次,在基金管理公司的人才選拔上,應該將重點放在是否為經(jīng)管類專業(yè)以及是否具有券商從業(yè)背景兩個方面,而不是糾結于學歷的高低。最后,在私募基金的監(jiān)管方面,完善私募基金經(jīng)理人考核機制,從專業(yè)性、以及從業(yè)背景方面制定相應的考核監(jiān)管機制,推進私募基金經(jīng)理人專業(yè)素養(yǎng)的提高,從門檻上確保經(jīng)理人的專業(yè)性;此外要強化對私募基金信息披露的制度的構建,通過信息公開,使得廣大投資者能夠掌握投資對象的相關信息,作出科學的投資決策,創(chuàng)造公平、公正、公開的私募投資環(huán)境。

[1]陳圓圓.基金經(jīng)理人口背景特征與基金業(yè)績的關系[D].南京大學,2012

[2]胡曉燕.基金經(jīng)理的個人特性對私募基金業(yè)績的影響[D].浙江大學,2011

[3]季健.高管背景特征與企業(yè)績效關系實證研究[J].財經(jīng)理論與實踐,2011

[4]李金彪.國內(nèi)私募基金管理者特征的績效影響研究[D].浙江財經(jīng)學院,2012

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數(shù)學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

河南科技(2014年23期)2014-02-27 14:19:15

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46