淺析歐洲量化寬松政策

2015-03-14 02:49:20南京師范大學范佳奕

財經界(學術版) 2015年9期

關鍵詞:經濟

南京師范大學 范佳奕

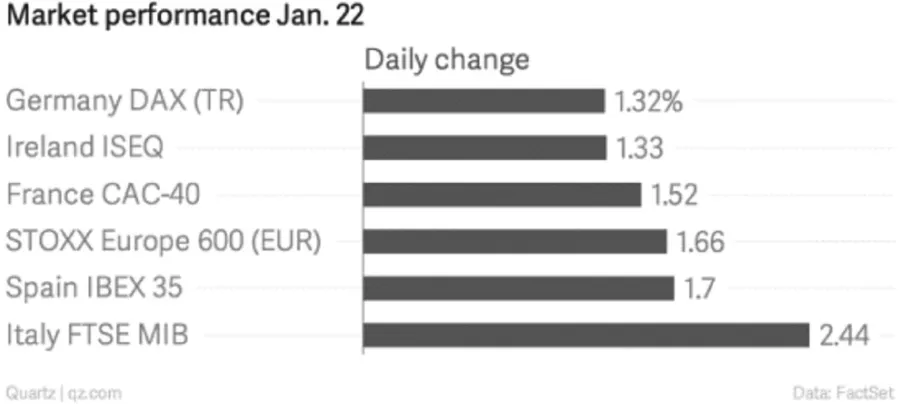

北京時間2015年1月22日8:30,歐洲央行行長德拉吉(Mario Draghi)宣布實施規模為1.1萬億歐元的量化寬松政策(QE),將從今年3月1日起,每月在二級市場購買600億歐元政府與私人債券,并一直持續到2016年9月,為期18個月,總額高達1萬億歐元。期間將根據具體情況對政策期限作出調整,直到實現通貨通脹率接近但低于2%的既定目標。由此,歐元區在美國、日本之后實行了QE政策。歐洲央行宣布實行QE后,市場隨即作出反應。歐元兌美元匯率應聲下跌超過2%,達到1比1.13,創下11年來新低。而歐洲股市則迎來重大利好,各主要國家股市均創出7年以來新高。包括法國、西班牙、意大利在內的歐元區國家債券利率則隨即降至歷史最低點,具體如圖1、2、3所示。

圖1 德國10年期國債收益率1月22日盤中走勢

圖2 近幾年歐元對美元匯率

圖3 歐洲股市1月22日表現

一、歐洲實施量化寬松政策的原因

歐洲央行推出QE之前,一直試圖通過降低基準利率、實施存款負利率、長期再融資操作等工具進行寬松貨幣政策操作,但是經濟一直無法恢復。可以說,QE是歐央行應對通縮和失業風險的無奈之舉。正如市場所預期,歐洲中央銀行宣布開啟全面的量化寬松政策,外國媒體QUARTZ根據歐洲經濟數據制作了幾張圖表,能充分說明歐洲央行為何被迫推出QE,主要表現在以下三點。

(一)歐元區失業情況十分嚴重

2014年12月,歐元區整體失業率依然高達11.4%,然而同期美國失業率水平為5.6%。其中的歐元區國家,希臘2014年10月的失業率為25.8%,西班牙、葡萄牙、意大利2014年12月的失業率分別在23.7%、13.4%、12.9%,歐元區核心國法國的失業率也在10%以上。

(二)經濟幾乎沒有增長

根據2015年2月13日公布的數據顯示,歐元區去年第四季度季調后GDP環比增長0.3%,去年第三季度環比增長0.2%。2014年全年,歐元區經濟增長率為0.9%。

(三)促使歐洲央行采取行動的直接原因是通貨緊縮

從2011年第三季度開始,歐元區通脹率不斷走低。2014年12月,歐元區通貨膨脹率達到-0.2%,這是繼2009年10月通脹率為-0.1%之后首次出現負值,2015年1月歐元區通貨膨脹率更是跌至-0.6%。其中,希臘、西班牙、保加利亞、波蘭等國早已多個季度陷入通貨緊縮。

二、美歐量化寬松政策的現實對比

美國在2008年次貸危機發生后,為了維持金融市場穩定,先后推出了三輪量化寬松政策。2014年10月29日,美國聯邦儲備委員會宣布結束債券購買計劃,并承諾將在相當長的時間內把短期利率維持在零附近。由此,從美聯儲宣布從2008年11月的開始的第一輪量化寬松開始,持續六年之久的量化寬松政策正式宣告結束。綜合美國如今的經濟態勢,可以說美國量化寬松政策達到了預期目的。美聯儲資產負債表從金融危機前的不到1萬億美元,上升到2014年底的4.5萬億美元。美國整個量化寬松規模超過3.5萬億美元,而且美國一直維持零基準利率至今。

歐洲央行在宣布實施QE時,已經比美國晚了六年,可以說歐洲QE有點姍姍來遲。這種政策上的后知后覺,可能會使歐洲的寬松政策效果大打折扣。除了實施政策的速度影響以外,原因可能還有:

歐洲央行政策的系統性會在一定程度上弱于美國。典型例子就是歐洲央行在歐債危機前夕加息,事后被認為導致經濟二次衰退,歐債危機惡化。另一方面,自2008年底以來,美聯儲資產負債表擴張了3.6萬億美元。但是,歐洲央行在2011年才開始增加資產負債表,從2萬億歐元增加到2012年中的3萬億歐元。規模不僅比美聯儲小得多,而且自那以后,歐洲央行開始了逆向操作,到2014年底,資產負債表規模又回到了2萬億歐元。

貨幣政策的實施必然要有財政政策的輔助。現任美聯儲主席耶倫在回答美國經濟復蘇比以往慢的問題是,給出的理由之一就是,缺乏強有力的財政政策支持。但是,美國的財政政策積極程度依然優于歐洲。歐元區國家眾多,各國財政的不統一,宏觀經濟結構差異巨大,會導致整個歐元區財政和貨幣政策配合幾乎不可能。

三、歐洲量化寬松會帶來的影響

(一)歐元區:降低歐元區國家主權融資成本

樂觀上看,歐洲央行通過增加基礎貨幣供給和增加對國債等資產的購買,從而增強市場流動性,導致歐元貶值,國債收益率降低,市場融資成本降低,有利于刺激歐元區消費和投資,拉動歐元區出口的增長,最終達到重振歐元區經濟的目的。然而,歐元區國家對外貿易主要在區內發生,因此貨幣貶值對刺激出口、拉動總需求作用不大,而且歐元匯率在明確的寬松預期出現前本身已在很低的位置。其次,全面寬松必然會導致相當程度的資本外流。同時,歐洲央行對于各國的資產購買是按照各國央行在歐洲央行的出資比例分配的,這意味著出資份額較大的德國、法國將獲得更多的資產購買份額,出資份額較小的希臘、葡萄牙等國家將獲得較少的資產購買份額,但是這些國家往往是通貨緊縮最嚴重的國家,可能需要更多的資產購買份額。因此,這種制度上的安排上存在一定的局限性,限制量化寬松的效果。

綜上,歐洲QE在短期內會緩解主權債還債壓力,降低歐元區國家主權融資成本,并且刺激歐元區擴大出口,促進經濟發展。長期上,要從根本上實現量化寬松的最終目標,就需要歐元區各個國家深層次的改革與整合,構建財政政策聯盟,提升區內貿易規模,共同促進經濟發展。

(二)世界各國:加劇新興市場以及全球市場的金融風險

對世界各位造成的影響,筆者認為主要體現在兩方面:一方面,我們注意到,歐洲央行于2015年1月宣布開始量化寬松,這距離美國量化寬松宣布全面退出只有僅僅三個月。美歐“一退一進”反而會對世界經濟起到平衡的效果。此外,歐洲量化寬松貨幣政策在促進歐元區經濟復蘇的同時,也會提升其進口水平,從而改善其他國家特別是新興經濟體的外需狀況。另一方面,歐洲量化寬松貨幣政策的推出會加速國際資本流動,加劇新興市場以及全球市場的金融風險。量化寬松貨幣在加劇歐元貶值的同時,同時加速美元的升值,市場的國際資本外流壓力有可能進一步加大,金融風險也隨之加大。

(三)中國:對中國經濟憂喜參半

歐盟是中國第一大貿易伙伴、第一大進口來源地和第二大出口市場,因此歐洲量化寬松會對中國經濟產生持續的影響。中國商務部發言人沈丹陽表示歐版QE對中國經濟也有兩個明顯的影響。首先是跨境資本流動,有兩個作用:一是,歐元貶值使部分歐元資產短期內因避險需求進入我國,緩解當前我國資本外流的狀況;二是,由于美國才是歐元資本外逃的主要目的地,這將加速美元的走強,進而加劇我國的資本外流。估計第二個作用強于第一個作用,因此對我國資本市場的影響是資本凈流出。其次是對我國出口的影響,量化寬松雖然也有刺激需求的一面,但是更主要的影響在于歐元貶值對我國出口的消極影響。

(四)對歐洲量化寬松政策的評價

歐洲QE已經推出后,對引起了國際上的高度關注,各界對于這一政策的效果也是存在不同的看法。國際貨幣基金組織(IMF)對這項決策表示支持。IMF總裁拉加德認為歐洲央行的政策有利于降低歐元區內的信貸成本,提高對通貨膨脹的預期,減少低通脹率長期延續的風險。但是,反對和質疑仍然是最多的。德國總理默克爾表態稱,歐洲央行的決定“不應該代替有關國家政府的責任,只有堅持改革才能從根本上解決問題”。德國聯邦銀行前行長、現任瑞銀集團主席韋伯指出,量化寬松政策只能暫時緩解歐元區經濟壓力,但卻給了法國、意大利等債務國延遲改革的理由。德國IFO經濟研究所所長辛恩批評稱,歐洲央行的決定不僅非法,而且是通過印鈔為成員國融資的不當之舉。

[1]嚴恒元.歐洲量化寬松政策正式“亮相”[N].經濟日報,2015

[2]鄭聯盛.警惕歐版量寬對全球經濟的影響[N].經濟日報,2015

[3]閆二旺,姜姚.2010年代美日歐量化寬松貨幣政策比較研究[N].太原師范學院學報,2015

[4]張健,魏薇.量化寬松政策實施后經濟表現及效果評價[J].社科縱橫,2015

[5]柴野.“量化寬松”,歐洲亦喜亦憂[N].經濟日報,2015

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33