普通自卸車:從起伏到“新常態”

2015-03-16 01:32:47杜紅武肖獻法

專用車與零部件 2015年2期

文_杜紅武 肖獻法

普通自卸車:從起伏到“新常態”

文_杜紅武 肖獻法

2008—2014年,受政策、經濟、外部環境等因素影響,國內普通自卸車市場起伏前行,同時展現出一定的重型化趨勢;隨著2014年國內經濟進一步調整和深化改革,2015年國內普通自卸車市場將隨之進入“新常態”。

普通自卸車(含工程自卸、渣土自卸、寬體自卸等)主要應用于基礎設施建設、房地產開發、礦山開采等領域;從歷史來看,其市場(以銷定產)受政策、經濟、外部環境因素影響較大,2008—2014年,市場起伏前行,未來仍將受其影響,并隨著國家經濟情勢進入“新常態”。

表1 2008—2014年自卸車產量統計輛,%

7年來起伏前行

為抵御國際金融危機的影響,2008年底我國推出“4萬億元”投資計劃,重點投向基礎設施建設(2009—2011年)。受此利好政策影響,工程類車輛市場很快爆發,其中普通自卸車成為第一受益車型,其結果,2009年普通自卸車產量快速上升,2010年達到歷史高峰;而2011、2012年,受國家開始加強經濟宏觀調控、抑制通貨膨脹等因素影響,普通自卸車市場出現快速下滑;但經過2年的下滑后,2013年,隨著國內經濟“維穩”(定向調控和定向寬松加量),被壓抑的市場有所釋放,普通自卸車迎來大幅增長;但進入2014年后,又因受國內重拳治理大氣環境、改革加速、國際經濟低迷(油價一直走低)、2013年透支部分市場等一系列因素的影響,使得普通自卸車市場又有所低頭,但仍好于2012年、接近2011年(見表1、圖1)。

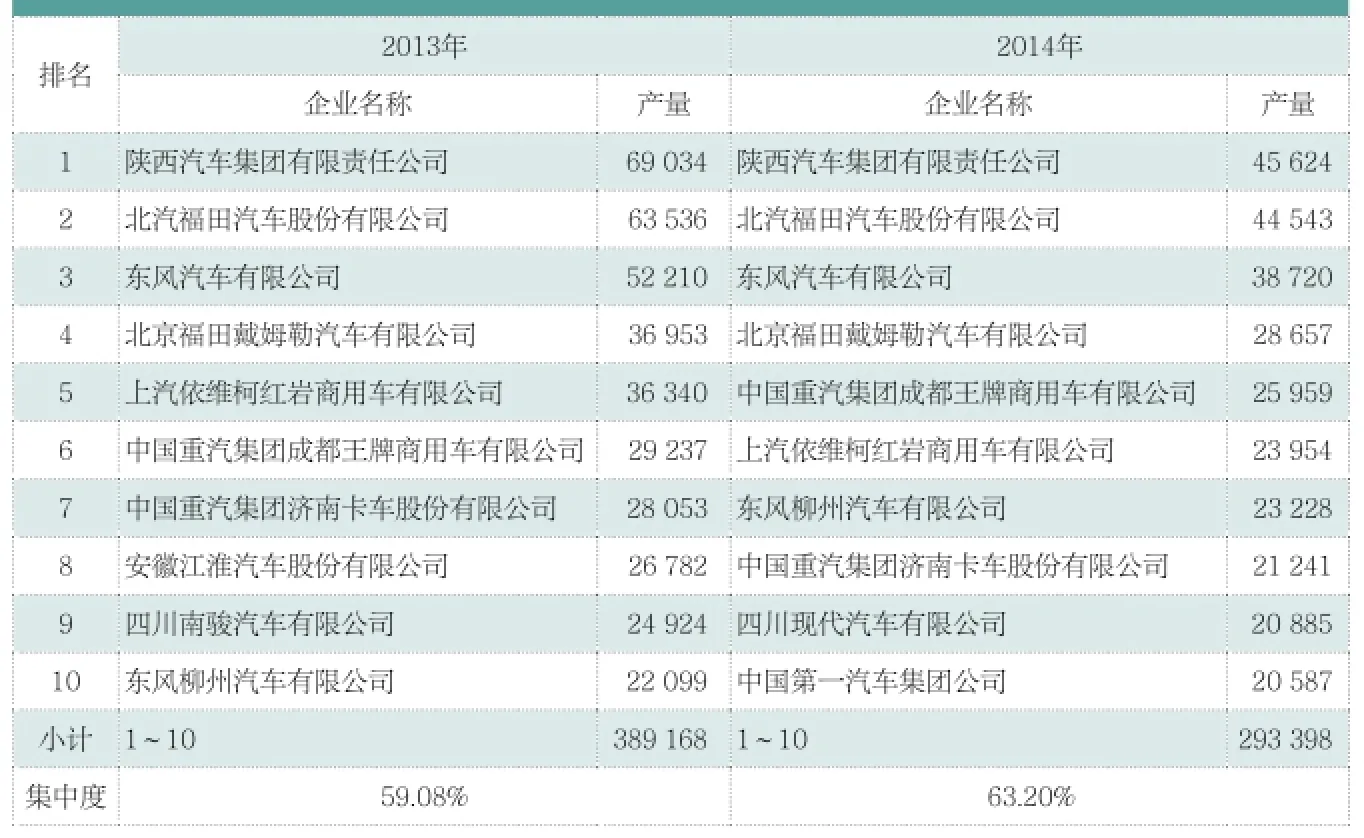

此外,從生產集中度來看,2014年略有提高,全國接受統計的125家普通自卸車生產企業中,前10家產量為29萬3 398輛(見表2),占總量的63.20%,而2013年前10家企業總產量38萬9 168輛,占總產量的59.08%。同時,在2013年和2014年排名前10的企業中,前4家企業排名保持不變,其中8家企業2年都在前10之列,這表明普通自卸車的生產格局相當穩定。

表2 2013、2014年普通自卸車生產企業前10家排名 輛

表3 2011—2014年自卸車各噸位產量 輛,%

對政策很“敏感”,影響到月份產量

從2014年普通自卸車的月產量來看(圖2),除了8月暴漲,其他月份都比較平穩;而且除了4—8月,也與2013年同期表現趨勢基本相似。具體來看,2014年1—3月產量與2013年同期基本持平,2014年9—12月產量同比略低。唯獨4—8月差異較大,原因何在?2013年4—7月出現瘋長是由于2013年7月1日起許多地區開始實施柴油車國Ⅳ標準引起的“提前消費”;而2014年8月出現暴漲,據分析有2個原因,一是前一段時間“假國Ⅳ”柴油車被頻繁曝光后環保部、工信部8月1日出臺政策加強整治導致部分用戶“投機購車”,二是工信部要求按照GB 7258-2012規定,自2014年9月1日起對總質量大于12 t的大型貨車以及總質量大于10 t的專用汽車強制安裝ABS,各改裝車企業為防止車輛價格提升,提前生產(不加裝ABS車輛),導致8月產量爆發式增長,隨后9—12月產量又大幅回落,進入常態。

噸位構成:“兩頭大+重型化”

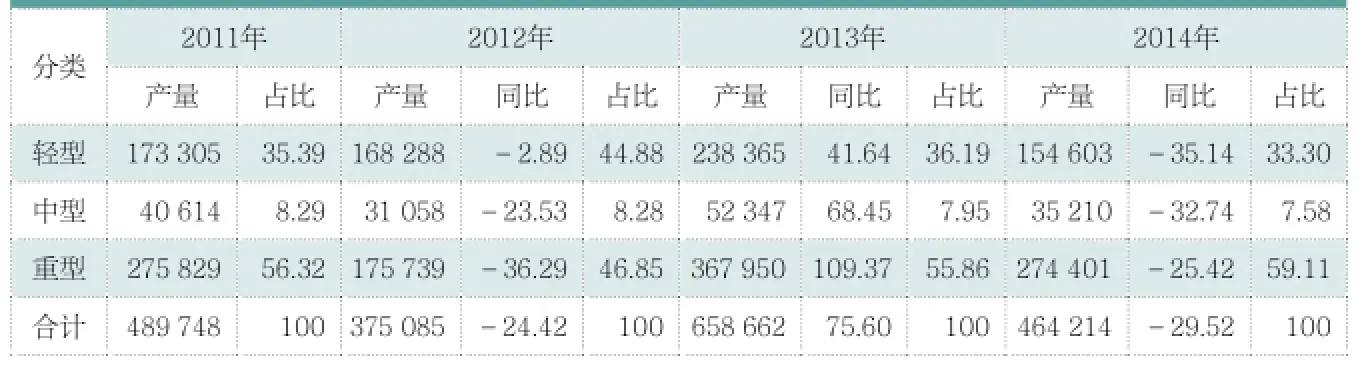

從噸位來看,2011—2014年,普通自卸車出現了漸變的重型化趨勢,而輕型、中型尤其是中型則出現了漸進的萎縮趨勢(見表3);從2014年各噸位份額來看,重型接近60%,而輕型、中型分別占到33、7.6百分點,形成了“中間小兩頭大”的格局(見圖3)。

底盤品牌:單一和多個

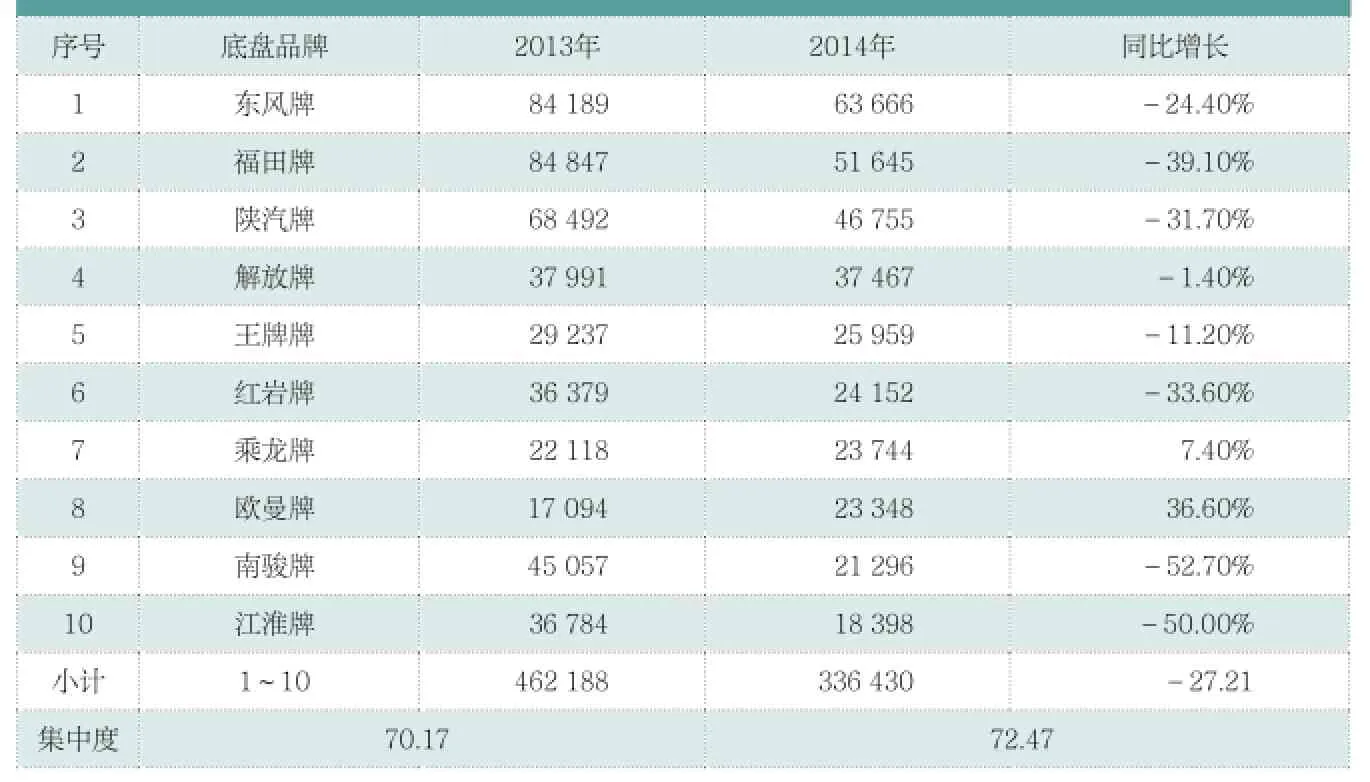

2014年,接受統計的普通自卸車所用的底盤品牌超過30個(含重、中、輕型)。其中,排名前10位的品牌中(表4),2014年產量與2013年相比,有8個出現負增長,僅歐曼、乘龍同比正增長,解放(應含輕、中、重)同比微降,其他品牌則明顯下滑——其中低于行業增幅(-29.52%)的品牌有南駿、江淮、福田(輕型為主)、陜汽、紅巖,主要是因其重型自卸車比重過大和企業產品結構調整所致。此外,在普通自卸車底盤品牌所用的30余個品牌中,一個企業使用單一品牌的主要有東風、陜汽、解放、紅巖、江淮、北奔等,而其他企業如中國重汽、福田、華菱星馬等則有2個以上的子品牌,這便影響了其單一品牌銷量的排名。

此外,從所用底盤集中度來看,2014年前10名較2013年提高了2.3百分點。

表4 2014年普通自卸車底盤前10個品牌產量 輛,%

2015可能有新起色

判斷新一年普通自卸車市場發展態勢,應主要看國家對經濟發展速度的預期和定位。2015年中央經濟工作會議對2014年我國經濟走勢定性為進入“新常態”,即:正從高速增長轉向中高速增長,經濟發展方式正從規模速度型粗放增長轉向質量效率型集約增長,經濟結構正從增量擴能為主轉向調整存量、做優增量并存的深度調整,經濟發展動力正從傳統增長點轉向新的增長點。會議進而指出:2015年是全面深化改革的關鍵之年,是全面推進依法治國的開局之年,也是全面完成“十二五”規劃的收官之年,會議同時要求:堅持穩中求進的工作總基調,堅持以提高經濟發展質量和效益為中心,主動適應經濟發展新常態,保持經濟運行在合理區間,把轉方式調結構放到更加重要位置,加強民生保障,促進經濟平穩健康發展和社會和諧穩定。

在上述基調下,與普通自卸車市場有關的基礎設施建設、房地產開發、礦山開采等領域,在2015年乃至2016年,會隨著國家經濟情勢進入“新常態”,即難以出現大規模的調整。因此,盡管2015年中央和政府會繼續全面推進全國城鎮棚戶區和老舊城區改造,努力推動甚至擴大重點薄弱區域交通基礎設施建設(如高鐵、動車、機場等),繼續推動黃標車和老舊車輛淘汰進程,爭取一些“十二五”工程收官收尾,并為抑制“經濟下行”而開始“定向降準”以釋放流動資金等,但筆者認為,2015年普通自卸車市場相比2014年不會有太大起伏,可能會有8%~15%小幅增長。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

聚氯乙烯(2018年9期)2018-02-18 01:11:34

全國新書目(2009年24期)2009-07-17 08:12:46