作業成本法在綠色農產品企業的應用

2015-03-23 02:14:12□文/雷蕓黃晶

合作經濟與科技 2015年24期

□文/雷 蕓 黃 晶

(贛州技師學院 江西·贛州)

引言

隨著食品安全問題日益被人們重視,當轉基因食品的安全性被一再遭到質疑,綠色農產品正以迅猛強勁的發展勢頭成為我國農業領域當前和未來的主導產品。經分析論證,作業成本法應用于綠色農產品物流成本核算是合理、可操作、可執行的。但目前缺乏有關綠色農產品領域的物流成本核算及作業成本方面的應用研究。本文基于作業成本法,以江西贛金農業有限公司(簡稱G公司)作為研究對象,對綠色農產品企業物流成本核算及應用進行研究。

一、應用模式

綠色農產品企業在構建物流作業成本核算模式時,應首先遵循以下基本原則:成本效益、簡易可行、抓主抓重、真實準確、動態一致的原則,然后可以運用以下模式來進行物流作業成本核算:在建立好綠色農產品物流作業(中心)的基礎上,首先從某一會計期間的賬簿中找到該期間消耗的資源成本,將它進一步區分為直接成本和間接成本。直接成本直接計入各綠色農產品。間接成本需要通過合適的資源動因專屬或分配計入各項作業(中心)。其次,歸集好各作業(中心)的作業成本,再通過作業動因分配計入各綠色農產品。最后,匯總計算最終的各綠色農產品的總成本。(表1、表2)

1、資源的分配過程

某綠色農產品的總成本=該產品耗用的直接成本+該產品的物流作業總成本

二、G公司應用案例

(一)企業及其樣本簡介。本文選取一家經營金銀花茶、食用菌和農副產品的產銷一體化的綠色農產品企業、省級農業產業化龍頭企業(G公司)作為研究對象。其主營的金銀花茶被認證為綠色食品,香菇被認證為無公害農產品。本文選取高級袋裝25×4g金銀花茶(產銷量最大的細分產品)作為樣本來進行作業成本法的應用研究。在研究資料和數據的選取上,考慮到金銀花茶的生產流程跨度時間大,因此選取了2014整年度的會計資料和數據。

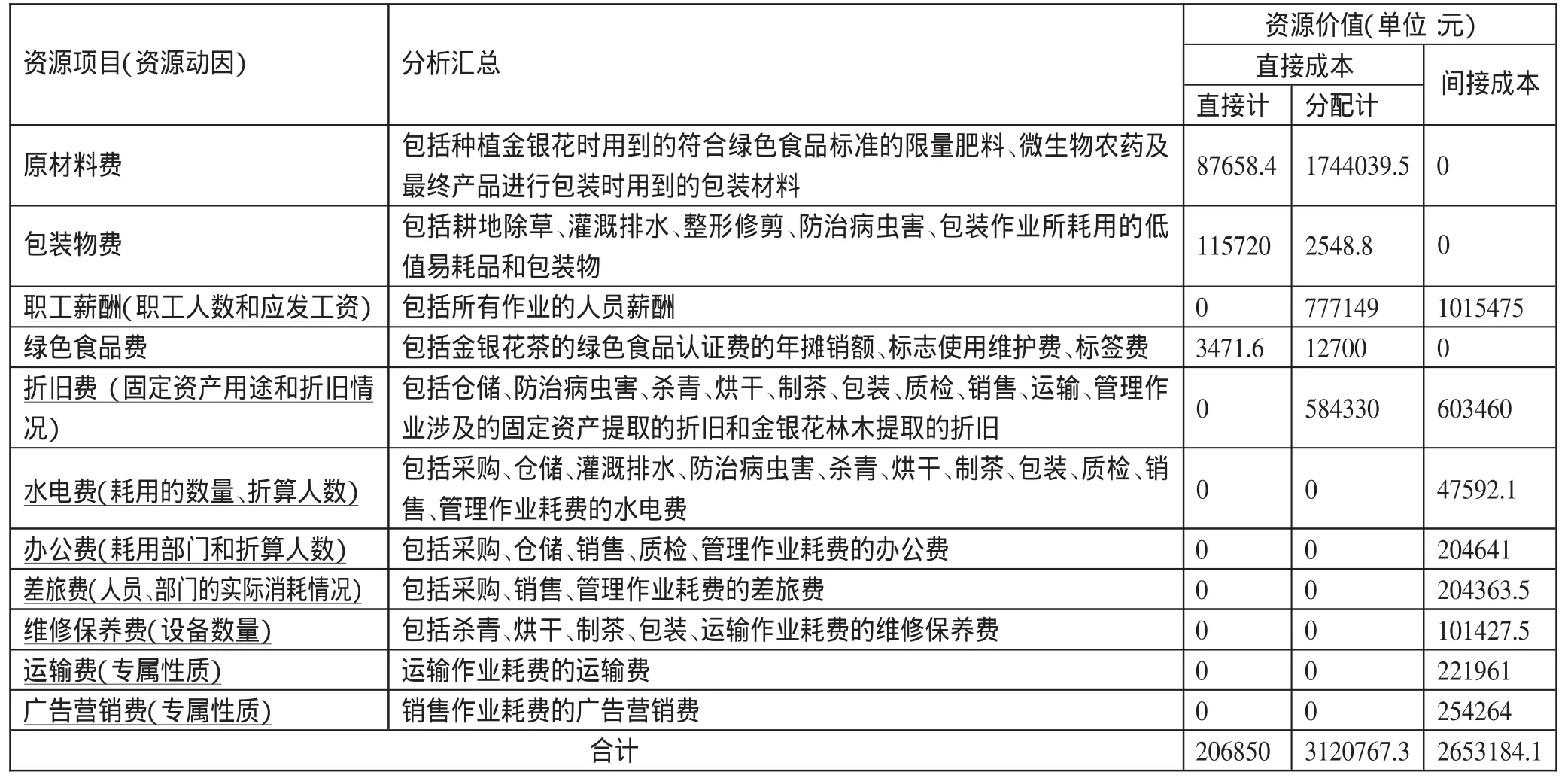

表1 綠色農產品企業可能涉及的資源及資源動因

某項作業(中心)應分配到的資源費用=資源動因分配率×該項作業(中心)的資源動因數值

2、將作業成本分配到綠色農產品的過程

某綠色農產品應分到的作業成本=作業動因分配率×該產品耗用的作業動因數值

某綠色農產品的物流作業總成本=∑該產品應分到的各項作業成本

表2 綠色農產品企業可能涉及的作業及作業動因

(二)作業成本法的應用

1、認定樣本消耗的作業(中心)。綜合對G公司的調查了解及與工作人員的訪談結果,將金銀花茶所涉及的作業劃分為16個:采購、倉儲、耕地除草、施肥、灌溉排水、整形修剪、防治病蟲害、采摘、殺青、烘干、制茶、包裝、銷售、質檢、運輸、管理作業。

按照同質性原則:將上述第3~8項作業歸入田間作業中心;將第9~11項作業歸入加工作業中心。共計設置9個作業中心:采購、倉儲、田間、加工、包裝、銷售、質檢、運輸、管理作業中心。

2、確認資源。首先將G公司2014年度成本費用賬戶的明細整理出來,再與已確定的作業對照,將與作業無關的資源去掉。確認出以下資源項目,最后通過對各成本費用明細賬及會計憑證的分析,匯總出各項資源的價值。(表3)

3、分配資源

(1)將資源中的直接成本分配到樣本產品中。樣本產品高級袋裝25×4g是金銀花茶中一種具體規格和質量的產品。因此,可按產量和等級品系數直接分配到樣本產品中去。直接或分配計入樣本產品的原材料費和包裝物費屬于直接材料項目、職工薪酬屬于直接人工項目、綠色食品費和折舊費屬于專屬成本項目。2014年度G公司樣本產品直接成本分配匯總情況:直接材料665,738.16元、直接人工190,012.24元、專屬成本149,510.24 元,直接成本合計 1,005,260.64 元。

表32014年度G公司樣本產品消耗的資源

表42014年度作業成本庫成本匯總表(單位:元)

表52014年度作業成本分配表(單位:元)

(2)將資源中的間接成本按資源動因分配到作業(中心)。

有間接成本的資源及所選取的資源動因和待分配的金額見表3中有下劃線的內容。分配結果見表4。(表4)

4、分配作業成本。根據每個作業中心匯集到的作業成本的性質和具體資源情況,綜合考慮相關性、可計量性,確定出以下作業動因用以分配作業成本。各作業成本庫的作業成本額采用作業動因在大類產品中分配,先計算出金銀花茶類產品的各作業成本,再采用系數折算產量的作業動因分配到樣本產品中去。(表 5)

5、作業成本法下樣本產品的成本。2014年共計生產了11,572公斤(115,720盒)高級袋裝25×4g金銀花茶。通過作業成本法的計算,其直接成本為1,005,260.64元,物流作業總成本為388,601.34元,合計產品總成本為1,393,861.98元。單位成本為120.5元/公斤(12.05元/盒)。

三、現行成本計算法與作業成本法比較

(一)兩種方法計算結果的比較。根據資料,現行成本計算法下計算的樣本產品總成本為1,162,871.28元,單位成本為100.5元/公斤(10.05元/盒)。作業成本法計算的成本高出其20元/公斤(2元/盒),差異率達到近20%。

(二)兩種方法的差異分析

1、直接成本與間接成本歸集范圍的差異。現行成本計算法的直接成本一般指直接材料、人工,間接成本即制造費用,不包括期間費用。

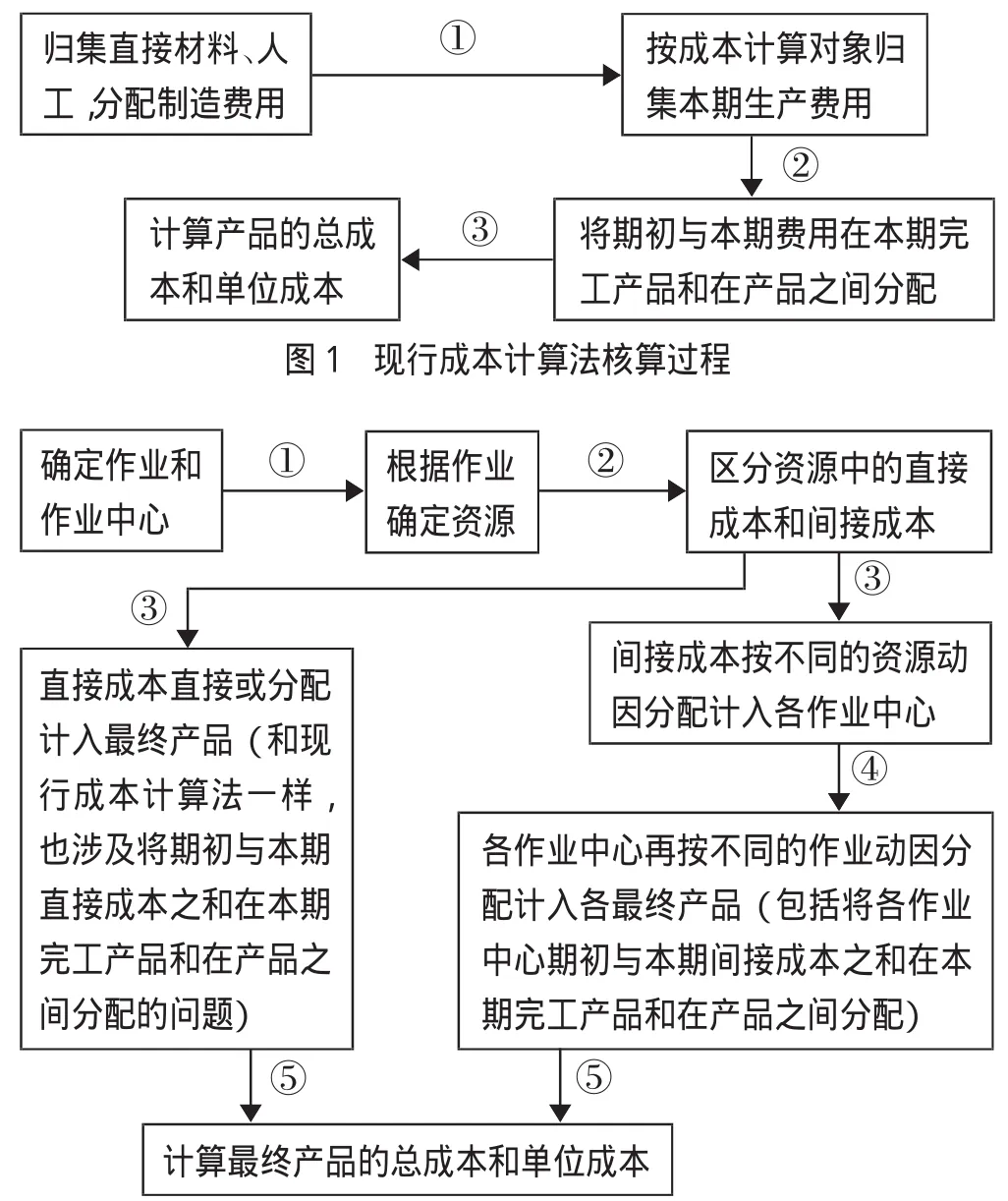

圖2 作業成本法核算過程

作業成本法的直接成本指可直接歸屬于產品的資源集合。包括可直接歸屬于產品的直接材料、人工和間接資源費用。如案例中金銀花茶加工包裝環節中只能用于金銀花茶的機器設備的固定資產折舊費,會計核算中是計入制造費用,但作業成本法中列入直接成本,這就提高了計算的精度。

作業成本法的間接成本指被作業消耗的不能直接歸屬于產品的間接資源費用。它的歸集范圍包括了制造費用和期間費用。如,案例中金銀花茶的成本中就包括管理、銷售人員的薪酬、辦公費、廣告營銷費等的分配額。

2、間接成本分配標準的差異。現行成本計算法的間接成本分配標準單一。此單一并不是指制造費用的分配方法只有一種,而是指選定了某一種分配方法,就要按照該方法對應的那個分配標準進行制造費用分配,不能同時使用幾種方法。制造費用的分配方法一般有:生產工人工資比例法、生產工時比例法、機器工時比例法、耗用原材料的數量或成本比例法、產成品產量比例法、直接成本比例法和年度計劃分配率法。

比較而言,作業成本法的間接成本分配標準就多樣化了。其間接成本確定后,需經兩輪分配。第一輪按資源動因分配到各作業(中心),不同的資源可以有不同的資源動因。第二輪按作業動因分配到各最終產品,不同的作業(中心)也可以有不同的作業動因。多動因分配帶來的結果即是核算過程的復雜化和分配結果的精度化。

3、核算過程的差異。現行成本計算法下有多種具體計算方法,以品種法為基礎,還有分批法、分步法等。核算過程大致為從資源到產品。(圖1)

作業成本法的核算過程更為復雜,大致為從資源到作業再到產品。(圖2)

4、所需信息及核算結果準確性的差異。現行成本計算法下用于核算的信息來自于會計核算資料,計算結果提供的信息因分配標準單一相較于作業成本法來說準確性更低。

在所需信息方面,作業成本法對企業信息化要求明顯提高。會計核算資料是所需信息的主要來源,除此它還需要更多來自生產、加工、管理方面的信息。所需信息廣度和深度的拓寬,有助于作業成本法的實施并影響最終結果。比如,作業成本法要針對核算對象設置作業及作業中心,這就需要掌握核算對象全方位的信息。再如,成本動因的選擇上主要考慮相關性、可量化性。但有些相關性強的成本動因卻因信息不完善導致無法量化,只能選擇其他相關性更弱的成本動因。或者成本動因選擇后因信息不完善導致量化時不準確。這里邊所需的很多信息是可以通過加強企業信息化建設來得到的,即是在遵循成本效益原則下可行的。

(三)作業成本法的優越性。作業成本法揚棄了現行成本計算法中用單一標準去分配全部間接成本的不合理性,使成本核算結果更準確。通過適當且多元的成本動因,將作業和間接費用聯系起來。這樣的好處是:企業可以充分了解間接費用發生的環節,找出那些不合理或存在浪費資源或需要改進的作業;企業可以明確間接費用形成的原因,從而更有效地進行成本的過程控制。

其核算的重心在作業上,動態地跟蹤各作業的情況。這樣有利于確定企業各層面的責任中心,將責任明確到人;有助于企業對成本的管理和控制,便于企業進行績效考核。

作業成本法還有助于企業進行決策,它為企業定價、生產、新產品開發決策等提供有效的信息。

通過案例的核算和應用,作業成本法在綠色農產品企業中是可行、可操作實施的,并能為企業提供更準確、更有效的生產、管理、控制、決策信息。在具體實施應用中應首要遵循成本效益原則,可先從企業某種產品或企業某個部門、車間進行嘗試,由點及面,逐步將作業成本法納入企業預算管理工作。要加強員工專業素質培訓,根據企業自身特點、綠色農產品生產流程、加工工藝特點等設計出適合本企業的作業成本核算系統。作業成本法可以作為不影響現行成本會計核算下的有效補充,為綠色農產品企業生產經營管理提供更為準確的信息,為降低和控制物流成本起到作用。作業成本法也有自身的不足和推廣的困難,但這不影響它作為今后物流成本核算的發展方向。

[1]雷蕓,黃晶.基于作業成本方式的綠色農產品物流成本核算[J].合作經濟與科技,2015.9.

[2]許鎮松.制造費用分配方法對產品成本的影響分析[J].商業會計,2010.4.

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

海峽姐妹(2019年3期)2019-06-18 10:37:10

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06