我國(guó)土地增值稅稅負(fù)水平分析

2015-03-23 02:14:22杜挺欽

合作經(jīng)濟(jì)與科技 2015年24期

關(guān)鍵詞:企業(yè)

□文/杜挺欽

(深圳大學(xué)土木工程學(xué)院 廣東·深圳)

一、引言

近十年來(lái),隨著我國(guó)城市化的飛速發(fā)展,帶動(dòng)房地產(chǎn)業(yè)成為我國(guó)經(jīng)濟(jì)的主導(dǎo)產(chǎn)業(yè)。城市化的發(fā)展同時(shí)推動(dòng)了房?jī)r(jià)上漲,國(guó)家采取了一系列的調(diào)控政策,其中土地增值稅作為抑制房地產(chǎn)過(guò)熱及房?jī)r(jià)上漲過(guò)快的重要稅收政策。房地產(chǎn)企業(yè)從買(mǎi)地開(kāi)發(fā)到銷(xiāo)售產(chǎn)品,這一過(guò)程中產(chǎn)品的增值及利潤(rùn)空間巨大,但房地產(chǎn)企業(yè)實(shí)際繳納的土地增值稅稅負(fù)并沒(méi)有跟上產(chǎn)品增值的步伐。2013年12月央視曾經(jīng)報(bào)道“房企欠稅門(mén)”,稱(chēng)自2005~2012年8年間,45家房地產(chǎn)企業(yè)欠繳土地增值稅達(dá)3.8萬(wàn)億元,其中萬(wàn)科、招商等名企赫然在列,此報(bào)道一出,引起社會(huì)各界的廣泛關(guān)注。而隨后北京市地稅局公布的欠稅名單中,房地產(chǎn)企業(yè)占60%,稅種包括土地增值稅、營(yíng)業(yè)稅等。這些欠稅丑聞在一定程度上揭示了房地產(chǎn)企業(yè)稅負(fù)水平低的現(xiàn)象。土地增值稅從1993年底頒布實(shí)施以來(lái)就受到各種的輿論,這一切都源于該稅種從其稅制設(shè)置,房地產(chǎn)企業(yè)消極稅收行為,到稅務(wù)部門(mén)的征收管理過(guò)程中都存在著各種問(wèn)題。

二、我國(guó)土地增值稅稅收發(fā)展現(xiàn)狀

(一)我國(guó)土地增值稅含義及發(fā)展。土地增值稅是對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)、地上建筑物及其附著物的增值額所征收的一種稅,是影響房地開(kāi)發(fā)產(chǎn)企業(yè)利潤(rùn)最大的稅種之一。從我國(guó)房地產(chǎn)市場(chǎng)的發(fā)展?fàn)顩r可以看出土地增值稅的演變過(guò)程。1992年及1993年上半年,我國(guó)部分地區(qū)出現(xiàn)了房地產(chǎn)市場(chǎng)“持續(xù)高溫”的景象,并伴隨著嚴(yán)重的泡沫經(jīng)濟(jì),國(guó)家為了扭轉(zhuǎn)這一局面,于1994年1月正式頒布實(shí)施了《中華人民共和國(guó)土地增值稅暫行條例》,目的在于抑制炒買(mǎi)炒賣(mài)地皮、房產(chǎn)等牟取暴利行為,防止國(guó)家土地增值收益流失,從此房地產(chǎn)業(yè)開(kāi)啟了土地增值稅時(shí)代。1994年之后,房地產(chǎn)行業(yè)陷入低迷時(shí)期,土地增值稅的征收一直采用預(yù)征方式,大部分地區(qū)是按應(yīng)征額的1%~2%的比例來(lái)預(yù)征,至此房地產(chǎn)業(yè)一直處于土地增值稅的預(yù)征時(shí)期。直到2007年1月,國(guó)家稅務(wù)總局為了抑制房?jī)r(jià)上漲過(guò)快,并獲得土地增值收益的再分配,發(fā)布了《國(guó)家稅務(wù)總局關(guān)于房地產(chǎn)開(kāi)發(fā)企業(yè)土地增值稅清算管理有關(guān)問(wèn)題的通知》。通知中將預(yù)征制改為清算制,從此房地產(chǎn)業(yè)迎來(lái)了土地增值稅的清算時(shí)代,然而這一改變直接觸動(dòng)了房地產(chǎn)企業(yè)的高額利潤(rùn)空間,對(duì)房地產(chǎn)企業(yè)提出了前所未有的挑戰(zhàn)。

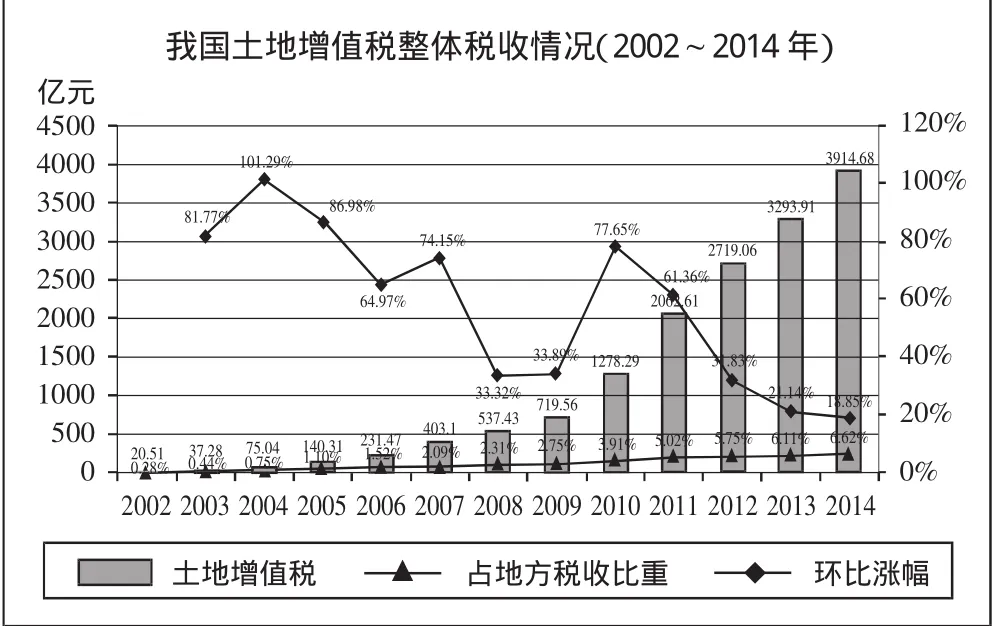

(二)2002年以來(lái)我國(guó)土地增值稅整體稅收情況。從圖1中可以直觀地看出隨著2002年我國(guó)房地產(chǎn)市場(chǎng)的快速發(fā)展,以及對(duì)土地增值稅立法逐步完善,我國(guó)土地增值稅稅額快速增長(zhǎng)。在2007年以前,土地增值是一直處于預(yù)征狀態(tài),從2002年的20.51億元增長(zhǎng)到2006年的231.47億元,期間稅額增長(zhǎng)了10倍,每年的環(huán)比增長(zhǎng)都在64.97%(最低,2006年)以上,這段時(shí)期正是我國(guó)自1993年調(diào)控房地產(chǎn)市場(chǎng)從低迷狀態(tài)走向發(fā)展的萌芽時(shí)期。2007年國(guó)家稅務(wù)總局開(kāi)始對(duì)土地增值稅進(jìn)行全面清算,稅收飛速增長(zhǎng),但隨著2008年房地產(chǎn)市場(chǎng)面臨強(qiáng)大的金融危機(jī),環(huán)比增幅有所下降但也在33.32%以上。金融危機(jī)過(guò)后,土地增值稅伴隨著房?jī)r(jià)新一輪上漲而水漲船高。2010年國(guó)家為了抑制房?jī)r(jià)上漲過(guò)快出臺(tái)了“國(guó)十條”、“國(guó)五條”,隨后48個(gè)大中型城市相繼推出“限購(gòu)令”以及2012年的房產(chǎn)稅改革,這些政策都在一定程度上減緩了房地產(chǎn)市場(chǎng)發(fā)展的步伐,盡管如此土地增值稅的環(huán)比增幅還在18.85%(最低,2014年)以上。縱觀2006年到2014年土地增值稅的財(cái)政收入,從231.47億元增長(zhǎng)到2014年的3,914.68億元,稅額增長(zhǎng)了16倍。從土地增值稅環(huán)比曲線可以大致看出中國(guó)房地產(chǎn)業(yè)發(fā)展的跌宕起伏,所以將土地增值稅作為國(guó)家調(diào)控房地產(chǎn)市場(chǎng)的一種重要手段。土地增值稅屬于地方稅收,其占地方稅收比重在逐年增加,從2002年的0.28%增長(zhǎng)到2014年的6.62%,從這方面上說(shuō)明征收土地增值稅的意義重大,同時(shí)土地增值稅的增長(zhǎng)速度也引起了地方稅收部門(mén)的重視以及房地產(chǎn)開(kāi)發(fā)企業(yè)的擔(dān)憂。(圖1)

圖1 我國(guó)土地增值稅整體稅收情況(2002~2014年)

表14種適用稅率下土地增值稅名義稅負(fù)率的推導(dǎo)

表2 我國(guó)土地增值稅整體實(shí)際稅負(fù)率(2002~2014年)(單位:億元)

三、我國(guó)土地增值稅稅負(fù)率分析

我國(guó)土地增值稅實(shí)行的是四級(jí)超率累進(jìn)稅率,稅率為30%~60%四個(gè)等級(jí)。從稅率上來(lái)講,土地增值稅是我國(guó)名義稅率最高的稅種。但從土地增值稅的計(jì)算公式來(lái)看:土地增值稅稅額=增值額×適用稅率—扣除項(xiàng)目金額×速算扣除系數(shù),由于計(jì)稅基數(shù)是增值額,而不是銷(xiāo)售收入,所以無(wú)法直接看出土地增值稅名義稅負(fù)率的高低。土地增值稅稅負(fù)率=土地增值稅稅額/銷(xiāo)售收入,由此我們可以通過(guò)數(shù)學(xué)模型推導(dǎo)出土地增值稅與銷(xiāo)售收入的關(guān)系模型。(表1)

本文假設(shè)銷(xiāo)售收入為R,扣除項(xiàng)目金額為K,土地增值稅稅額為T(mén),則土地增值稅名義稅負(fù)率TR=T/R。

由表1推導(dǎo)可知,我國(guó)土地增值稅名義稅負(fù)率確實(shí)較高,其中只有當(dāng)適用稅率小于50%的時(shí)候,土地增值稅稅負(fù)最大值為銷(xiāo)售收入的10%,當(dāng)適用稅率大于200%時(shí),土地增值稅稅負(fù)最大值為銷(xiāo)售收入的60%。而我國(guó)土地增值稅的適用稅率一般都在50%~200%,特別是近幾年的房?jī)r(jià)飆升,更使適用稅率虛高,但較少開(kāi)發(fā)商產(chǎn)品的適用稅率小于50%或者超過(guò)200%,所以我國(guó)土地增值稅名義稅負(fù)率在10%~28.33%較為合理。但從各年統(tǒng)計(jì)年鑒中搜集的數(shù)據(jù)計(jì)算顯示,從13年的數(shù)據(jù)計(jì)算來(lái)看,我國(guó)土地增值稅實(shí)際稅負(fù)率明顯縮水。2002年實(shí)際稅負(fù)率僅為0.34%,雖然隨著國(guó)家自1994年以來(lái)不斷對(duì)土地增值稅出臺(tái)新的政策,來(lái)加強(qiáng)對(duì)其的征收管理,實(shí)際稅負(fù)率從2002年的0.34%不斷增高到2014年的5.13%,但這13年的平均實(shí)際稅負(fù)率僅為2.15%,與較高的名義稅負(fù)率相比確實(shí)大相徑庭。目前我國(guó)的房地產(chǎn)業(yè)仍然擺脫不了“財(cái)富的巨人,納稅的侏儒”這一稱(chēng)號(hào)。(表2)

四、我國(guó)土地增值稅稅負(fù)水平原因分析

從行業(yè)的角度看,我國(guó)房地產(chǎn)業(yè)對(duì)稅收的貢獻(xiàn)度大,一方面因?yàn)榉康禺a(chǎn)業(yè)是我國(guó)的經(jīng)濟(jì)支柱,城市化步伐快,發(fā)展速度快;另一方面房地產(chǎn)業(yè)涉及的稅種繁多,多達(dá)20種稅費(fèi),其中營(yíng)業(yè)稅、土地增值稅和企業(yè)所得稅三個(gè)稅費(fèi)之和超過(guò)了房地產(chǎn)業(yè)稅收總額的80%。房地產(chǎn)業(yè)的三大主體稅種中,以土地增值稅的增長(zhǎng)速度最快,增幅明顯高于其他兩個(gè)主體稅種,且稅率浮動(dòng)范圍較大,這些因素在客觀上造成了稅負(fù)水平的不確定性。

(一)土地增值稅的計(jì)稅方式過(guò)于復(fù)雜。一方面土地增值稅實(shí)行的是30%~60%四級(jí)超率累進(jìn)稅率,其稅率由增值額和扣除項(xiàng)目來(lái)確定,而扣除項(xiàng)目由幾十種費(fèi)用的累加所得。所以土地增值稅沒(méi)有固定的計(jì)稅基數(shù)和稅率,都要通過(guò)繁瑣的計(jì)算才能確定,這些在一定程度上增加了土地增值稅的計(jì)稅難度和準(zhǔn)確性;另一方面從2007年開(kāi)始國(guó)家對(duì)土地增值稅實(shí)行清算制,其清算條件設(shè)置較為復(fù)雜,如已竣工項(xiàng)目轉(zhuǎn)讓面積超過(guò)85%、或雖未超過(guò)85%但剩余面積已出租或自用的、取得預(yù)售許可證滿三年仍未銷(xiāo)售完畢的等,這些條件的設(shè)置為清算項(xiàng)目的識(shí)別增加了困難。

(二)政府部門(mén)征收管理不善。首先,由于計(jì)稅方式的復(fù)雜性,造成稅務(wù)部門(mén)征收成本過(guò)高,通常基層稅務(wù)部門(mén)缺乏人才儲(chǔ)備,清算該稅最難在于成本及費(fèi)用等扣除項(xiàng)目的界定,需要稅務(wù)人員既懂評(píng)估更懂財(cái)務(wù),而且房地產(chǎn)企業(yè)普遍存在稅收不遵從行為,所以稅務(wù)部門(mén)對(duì)清算存在畏難情緒;其次,地方政府為了自身利益,吸引大型開(kāi)發(fā)商留駐本地帶動(dòng)經(jīng)濟(jì)發(fā)展,對(duì)開(kāi)發(fā)商許諾少征甚至減免土地增值稅作為優(yōu)惠條件吸引開(kāi)發(fā)商入駐;最后,稅務(wù)部門(mén)在征收土地增值稅上存在彈性,各地稅務(wù)部門(mén)每年都有征收任務(wù),為了長(zhǎng)期保持一種勻速的稅收增長(zhǎng),在稅收任務(wù)完成的情況下,并不會(huì)急于清算土地增值稅。

(三)企業(yè)的稅收行為。專(zhuān)家稱(chēng)土地增值稅是避稅最集中的稅種,房地產(chǎn)企業(yè)為了利潤(rùn)不受土地增值稅高稅負(fù)的打壓,企業(yè)高管使盡渾身解數(shù)來(lái)規(guī)避土地增值稅。房地產(chǎn)企業(yè)可以采用降低銷(xiāo)售價(jià)格、增加扣除額或者拖延清算時(shí)間等方式來(lái)降低稅額。例如企業(yè)在銷(xiāo)售的時(shí)候可以虛讓價(jià)格,差額部分以裝修的形式體現(xiàn);再如深圳房?jī)r(jià)漲得快,為了避免土地增值稅超額,開(kāi)發(fā)商可以將深圳項(xiàng)目的扣除額做大,將其他地區(qū)的成本做小,這樣來(lái)降低稅率和稅額。這些種種原因共同導(dǎo)致了我國(guó)目前畸形的土地增值稅稅負(fù)水平。

[1]樊其國(guó).房地產(chǎn)開(kāi)發(fā)企業(yè)土地增值稅偷、漏、避稅手段揭示[J].財(cái)會(huì)學(xué)習(xí),2009.11.

[2]楊淑君,徐莉芹,黃彥強(qiáng).房地產(chǎn)公司規(guī)模、管理水平與土地增值稅稅負(fù)[J].財(cái)會(huì)月刊,2013.20.

[3]遲麗華,吳月.房地產(chǎn)企業(yè)土地增值稅的納稅籌劃[J].中國(guó)房地產(chǎn),2012.20.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26