上證綜指收益率波動的預測研究

2015-04-08 09:19:10劉詩綺張偉偉

東方論壇 2015年6期

李 聰 劉詩綺 張偉偉

(青島大學 經濟學院,山東 青島 266071)

?

上證綜指收益率波動的預測研究

李 聰 劉詩綺 張偉偉

(青島大學經濟學院,山東青島266071)

摘 要:股票市場巨大震蕩表明要保持金融市場平穩健康的運行,必須重視資產風險管理工作,股票指數波動影響著經濟社會的發展。因此,對股票市場收益率波動的研究就顯得尤為重要。本文以上證綜合指數為研究對象,結合上證指數收益率統計特征,引入GARCH模型對股票指數收益率波動性進行分析預測。研究結果表明GARCH模型對上證綜合指數收益率波動性有著較好的擬合、預測效果。

關鍵詞:股指收益率; 波動預測; GARCH模型

一、 引言及述評

在我國,隨著資本市場改革的愈發完善和股票開戶政策的進一步放開,越來越多的投資者將資金投入股市,以期望獲得更大的投資回報。2015年6月,我國滬深兩市日最高交易金額已突破1萬億。一方面,資金大量流入股市增加了股票市場的流動性,也優化了投資者的投資組合;另一方面,當前中小投資者的風險管理意識和相關金融知識儲備參差不齊,進一步放大了股票市場的投資風險。2015年7月以來,我國股票市場遭遇史無前例的股災,上證綜指在短短一個多月時間從5178.19斷崖式跌至2850.71,最大跌幅達到44.9%,中小投資者甚至部分風控良好的投資機構損失慘重,因此,加強股票市場的風險管控勢在必行。而股票市場收益率的波動正是反映股票市場投資風險的“溫度計”,對于市場波動率的預測不僅對投資者管控投資風險有著重要的意義,對于短期經濟預警也具有一定的現實意義。在我國,上證綜指是股票市場上最具代表性的指數,其波動最能反映股票市場的整體運行狀況[1]。GARCH模型在預測波動性數據的分析和預測上的適用性高于其他模型,而且股票指數的統計特征和波動性特點恰恰符合GARCH模型的基本假設。因此,基于GARCH模型對我國股票市場波動性進行分析預測具有較強的科學性和適用性[2]。

在目前神經網絡的應用中,絕大部分學者使用BP神經網絡進行瓦斯涌出量方面的預測[1],但是BP網絡在函數逼近時采用扶梯度下降法進行權值調節,這種方法存在收斂速度慢和局部極小的缺點[2]。

對于股票市場收益率波動性的研究興起于20世紀60年代,早期的學者大多采用傳統時間序列模型,以收益率為被解釋變量,以時間變量為被解釋變量進行研究分析。但是,由于收益率波動性的統計特性,傳統計量經濟學的統計方法在預測精度上差強人意。1982年,R.F.Engle創造性的提出了ARCH模型,開創了時間序列數據波動性分析的先河。隨后,研究學者大力發展了ARCH模型并提出了相關的衍生模型[3];Pagan(1986)以金融資產收益率時間序列數據為研究對象,從統計學角度對數據進行了統計特征分析,研究結果表明,金融資產收益率時間序列數據具有尖峰厚尾、均值回歸、波動相關等特性,奠定了ARCH及其衍生模型分析預測股市收益率波動的理論基礎[4];Bollerselv (1988)和Taylor(1986)系統分析了ARCH模型無法預測殘差序列函數長期自相關的缺陷,并進一步提出GARCH模型,針對股票市場收益率時間序列數據的尖峰厚尾分布統計特征進行了分析,達到了較好的預測效果,該方法的提出為金融市場的資產管理和資產風險控制領域做出了巨大貢獻[5]。之后,Pagan(1986)也采用了該方法對金融資產收益率進行統計特征研究。目前,基于GARCH模型的實證研究已逐漸成為分析我國資本市場收益率的主流方法。龔銳(2005)運用GARCH族模型對中國股市價值風險做出了深入的比較分析,研究結果表明,GARCH模型在股票市場具有普適性[6];李文君(2009)從數學角度對GARCH模型進行了綜合性的研究述評,他認為,只要保證一些關鍵變量的數理特征,GARCH模型對實證數據就有著優秀的擬合預測精度;劉志東(2010)通過對多元GARCH模型的結構特征進行分析,系統總結了GARCH模型的歷史理論研究成果,并從理論層面證實了GARCH模型可以被運用到金融市場的相關實證問題研究,進一步鞏固了GARCH模型金融市場研究的理論基礎[7];馬超群等(2011)利用外匯期貨交易數據,通過引入Kendall秩相關系數結合Copula-GARCH模型計算外匯期貨的最優套期保值比率,實證結果表明,研究所使用的方法結合GARCH模型進行套期保值能顯著降低交易成本,有效規避外匯風險[8];王輝(2011)基于ADCCGARCH模型進行了進一步修正提出了修正ADCCGARCH模型,對我國商品期貨市場動態套期保值進行了實證研究,研究結果表明,我國商品期貨價格和現貨價格的對數存在協整關系,另外,研究準確的測算了中國商品期貨的最優套期保值比率[9];王天一等(2014)運用修正Realized GARCH模型結合傳統GARCH模型對滬深300指數高頻交易數據進行了實證研究,研究結果表明,傳統GARCH模型和Realized GARCH模型在波動率預測方面都有較高的預測精度[10];魏紅燕(2014)根據短期匯率市場波動性特征,將GARCH模型應用于短期匯率預測中得到了較好的預測效果[11]。近年來,GARCH模型得到了極大的發展,并且根據不同的假設條件衍生出了GJR,EGARCH,GARCH-M等模型,但從實證研究的發展來看,GARCH模型對于收益率波動性的預測和擬合有著更好的準確性和普適性.因此,本文擬采用GARCH模型對我國股票市場上證綜指的收益率波動性進行研究。

二、 理論模型

以股票市場個股為例,構造簡化GARCH模型:假定股票在第t天的收盤價格為,則股票收益率的計算公式為:

其中,

近年來,綠色環保成為包括印刷行業在內的諸多行業都在談及的話題,實則于上海新星而言,踐行綠色環保的行動早已開始。按照徐毛清的理解,做環保,就要達到真正的綠色,而就上海新星而言,則從兩方面著手,即生產過程和最終產品。

郭文安:教材編寫往往被人看成是對學科基礎知識的編排與闡述,對有關科研成果的概括和整理,因而不受重視,甚至不被看作是一種科學研究。教材編寫與科學研究確有所區別,前者主要是在已有科研成果基礎上進行的。但是,二者亦有共同點,教材編寫同樣具有探索、研究、整合與創新的屬性,實質上也是一種科學研究。因為一本好的教材應有廣博、堅實、精深的專業知識。它不應限于概括與整理已有的科研成果,在學科理論的簡明化、系統化和體系化上都應有新的突破、發展與提高。它應兼具專業性、基礎性、學術性和前瞻性。它可使廣大師生及讀者受益匪淺,獲得進一步探究的依據與動力。可以說,一本好教材其價值并不亞于一本好專著。

(二)GARCH模型擬合預測

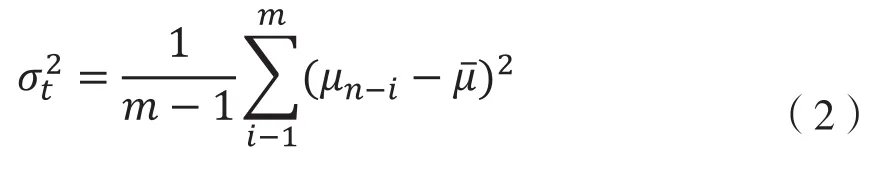

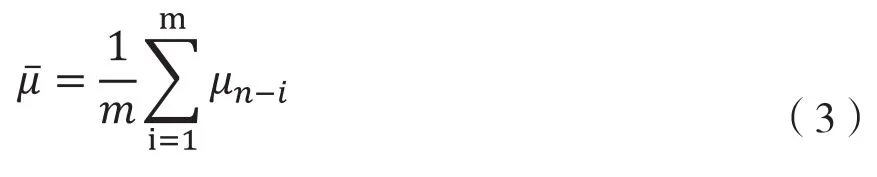

(一)樣本數據統計特征

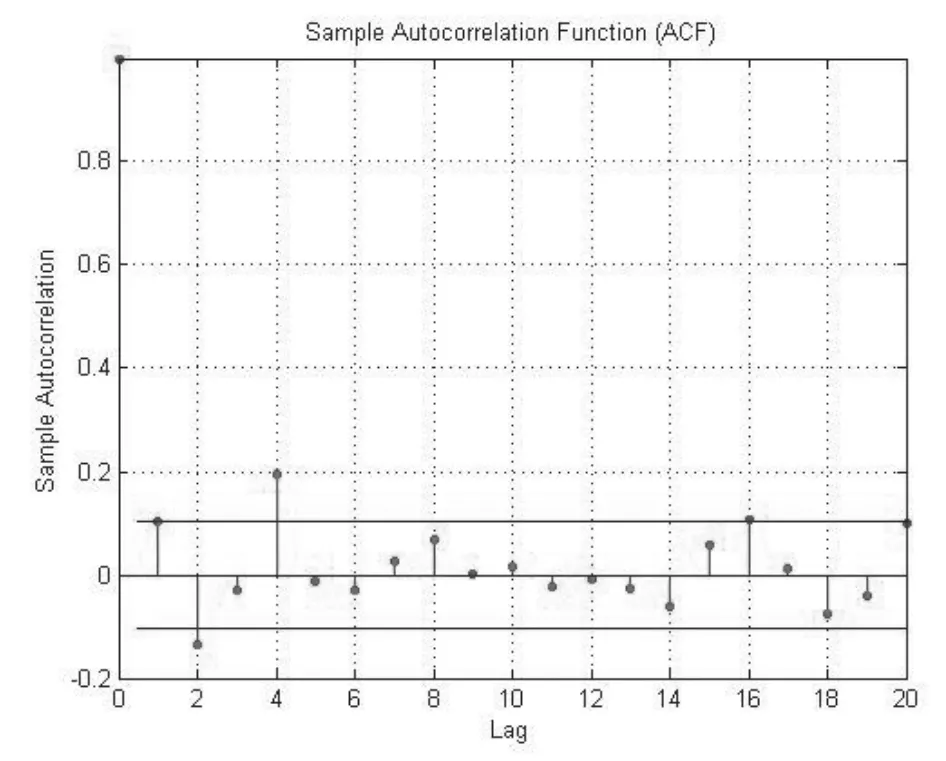

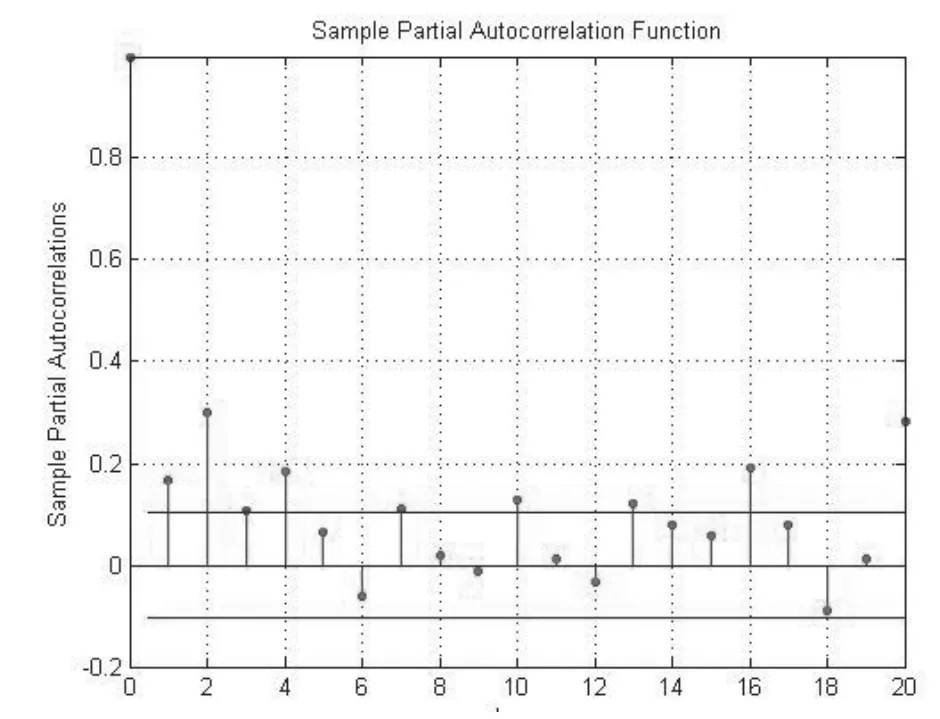

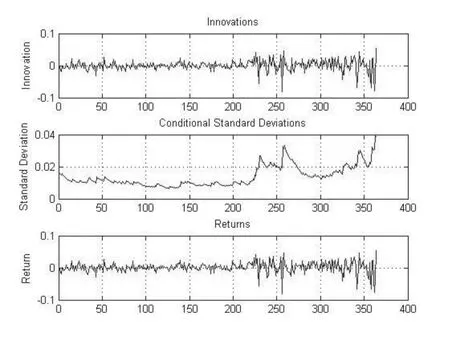

結合圖1上證指數日收益率的分布情況和圖2日收益率波動情況可以看出:上證綜指的日收益率分布呈現尖峰厚尾特性,其走勢沒有顯著的非平穩特征,序列圍繞在零值附近波動,大部分時期波動范圍在-0.06至0.06之間;同時日收益率序列有著一段時期波動持續偏小,一段時期波動持續偏大的顯著集群效應特征。若日收益率數據殘差序列具有長期自相關性,則樣本數據特性完全符合GARCH模型的基本假設。對日收益率樣本數據進行平穩性、自相性檢驗,其結果如圖3和圖4所示。

三、 實證分析

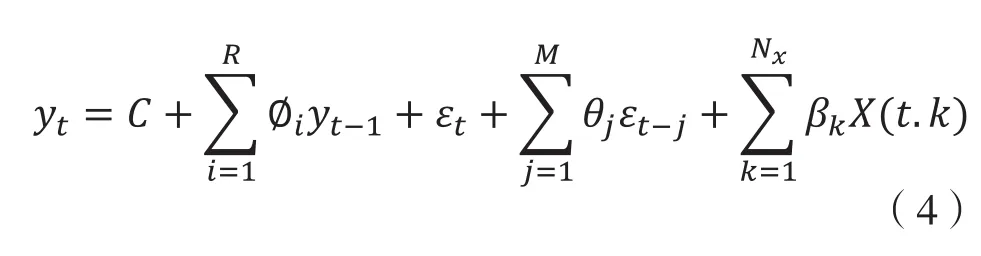

GARCH模型分為均值方程和方差方程兩個部分,均值方程如下[13]:

以上證綜指2014年1月2日至2015年6月30日日收益率作為樣本數據,結合MATLAB軟件對上證綜指波動性進行實證分析與預測。

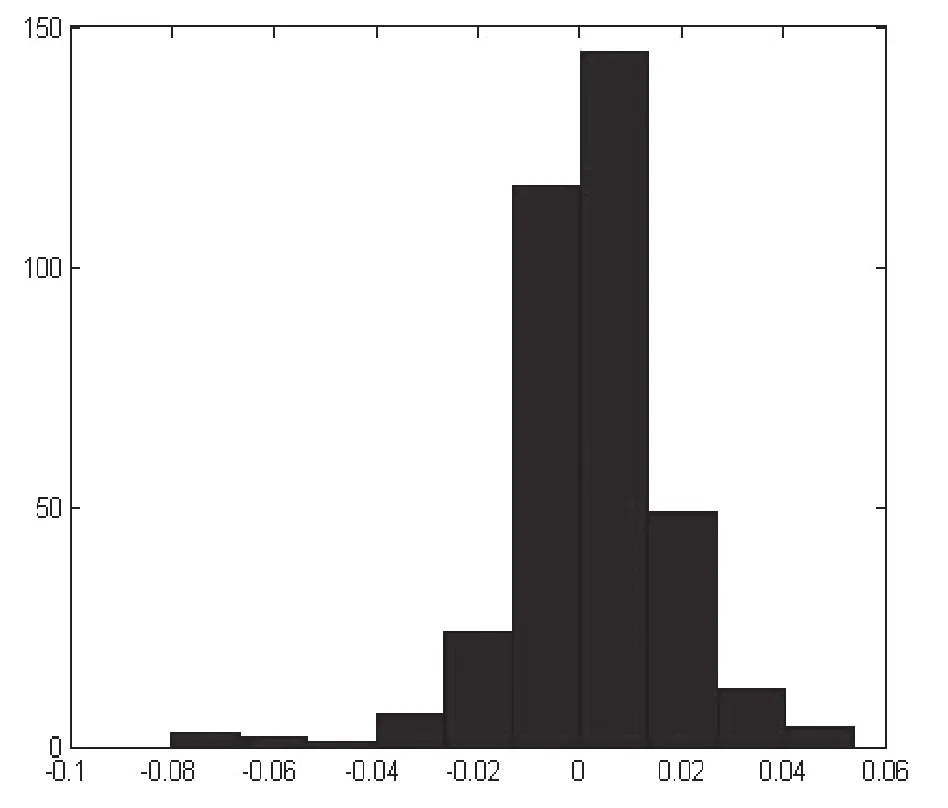

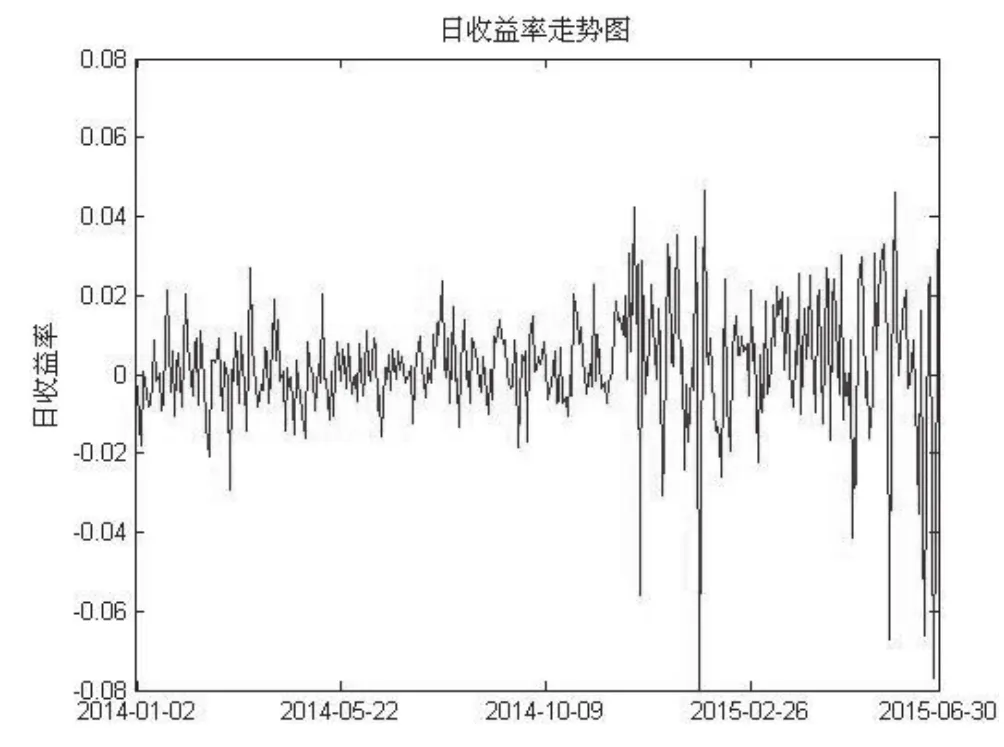

首先,對樣本數據的基本統計特征進行分析,利用MATLAB繪制上證綜指日收益率的直方圖和日收益率走勢折線圖,執行結果如圖1和圖2所示。

圖1 收益率數據直方圖

圖2 日收益率走勢圖

其中,k〉0,Gi〉0,Aj〉0;i=1,2,3…P;j=1,2,3…Q。

其中,JB檢驗獲得執行結果:h=1,ADF檢驗hs=0,Engle拉格朗日乘數檢驗H1=1。

圖3 日收益率自相關圖圖

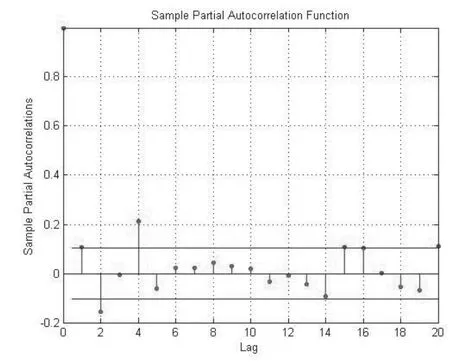

圖4 日收益率偏自相關圖

分析執行結果可知:h=1,表示日收益率序列在默認顯著性水平5%下拒絕其正態性假設;hs=0表示日收益率序列滿足平穩性約束;H1=1表示樣本數據存在ARCH效應。另外,從圖3和圖4可知,日收益率序列不存在顯著的自相關特征,即日收益率滿足ARMA(0,0)模型[14]。

圖3還繪出了 Wald等(1991,1993)使用委員會報告中的遠震數據反演斷層滑動的結果。滑動的地震反演與大地測量反演之間的一致性相當差。最近Song等(2005)提出這種差異也許可用可能高達5km/s的超剪切破裂速度來解釋。

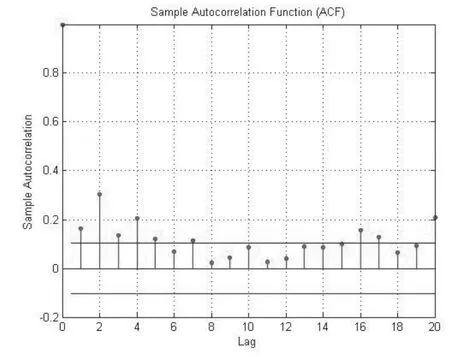

從圖5和圖6可知,殘差序列存在自相關性。同時,為進一步把握樣本自相關的特征,對殘差樣本數據進行Q統計量和Engle ARCH 檢驗。執行結果在最大滯后階數為1,默認顯著性水平5%的條件下,H1=1,即收益率殘差存在ARCH效應,無ARCH效應模型不適用。因此,采用GARCH模型來擬合收益率序列,用殘差平方序列偏自相關函數來確定ARCH的階,并觀察該模型能否消除殘差相關性。

接下來,對收益率殘差序列是否存在自相關性進行顯著性檢驗,繪制殘差序列的自相關和偏自相關圖,如圖5和圖6所示。

圖5 殘差序列自相關圖

圖6 殘差序列偏自相關圖

式中,bi是得分向量,它包含著不同樣本之間的信息關系,pi是加載向量,它包含著不同變量之間的信息關系,p是獨立變量的個數,G是剩余矩陣。

Elasticsearch 是一個基于Apache Lucene 開發而來的實時的分布式搜索和數據分析引擎[4]。ES 能夠快速、全面地瀏覽大規模數據集,適用于全文檢索,結構化數據檢索和數據分析;ES 強大的數據檢索能力和優秀的二次開發能力,使得很多商業軟件和平臺如百度、GitHub、Wikipedia 等也采用ES 作為數據資源檢索的核心組件。通過文獻的系統綜述[5-8],我們總結ES 具有以下突出優點:

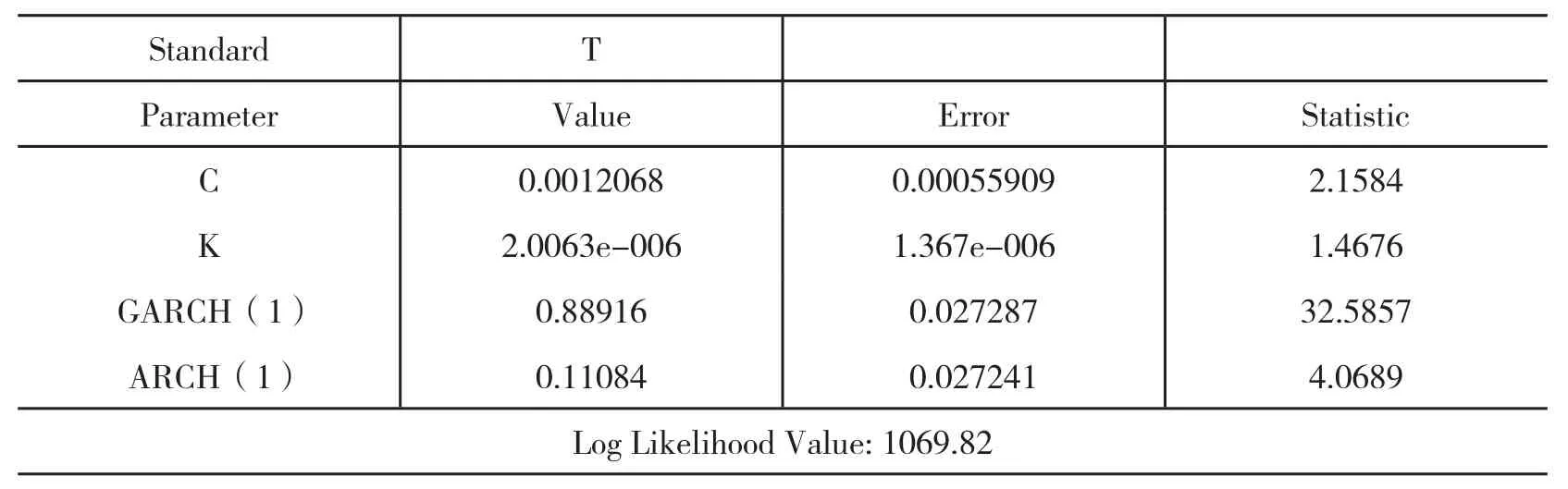

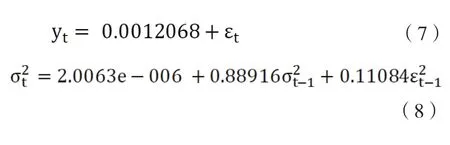

通過運用似然比檢驗統計量的方法,發現GARCH(1,1)模型適合樣本數據的分析和預測。其執行結果如表1所示。

經研究發現,實驗組腦卒中偏癱患者的治療效果和患者的生活質量明顯好于對照組患者。根據統計學分析,差異具有統計學意義,P<0.05。詳情見表1。

表1 GARCH模型執行結果表

圖7 GARCH模型擬合圖

根據表1和圖7的輸出結果可知,GARCH模型由均值方程和方差方程兩個部分構成,形式如下。

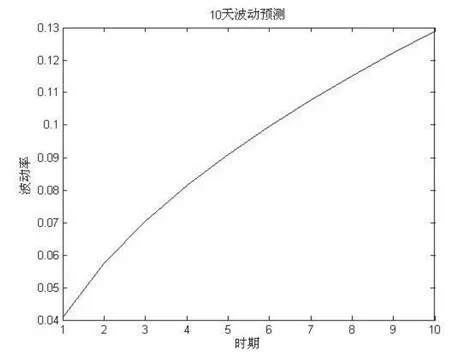

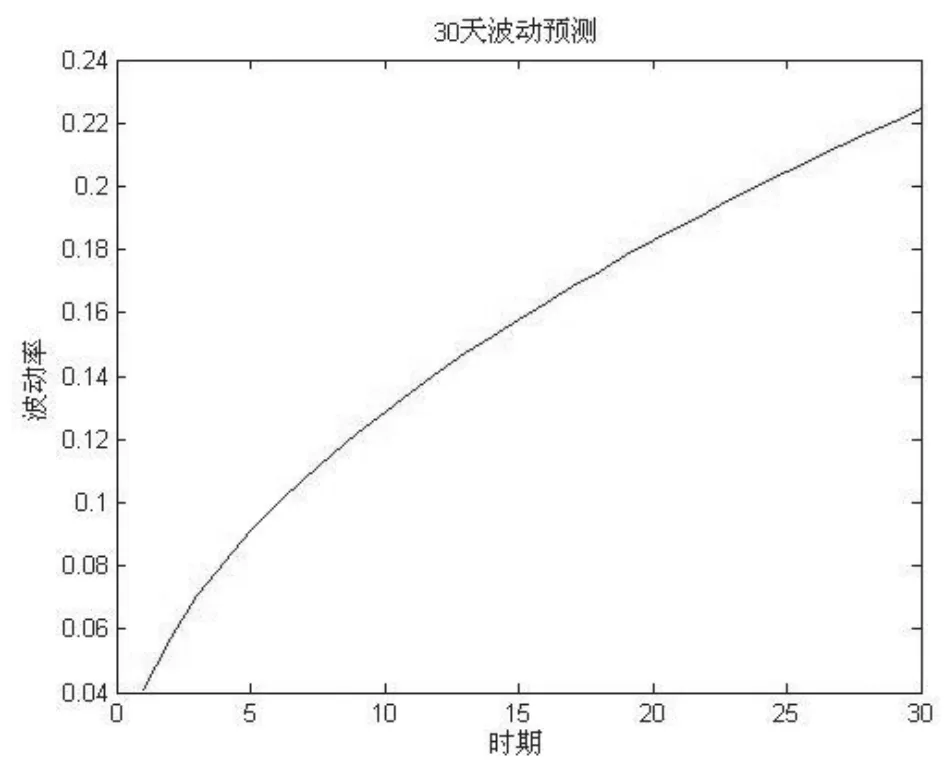

對方程進行Q統計量檢驗,檢驗結果表明:在滯后階數為1,默認顯著性水平5%的條件下,收益率殘差不存在ARCH效應。在GARCH模型的參數方程求出后,可以根據參數方程對收益率波動進行模擬預測,其10天和30天的波動率預測圖如圖8和9所示[15]。

圖8 10天波動率預測圖

圖9 30天波動率預測圖

四、 研究結論

綜合以上擬合與預測結果可以得出以下幾點結論:

(1)對比預測結果可以發現,隨著時間間隔期的增長,上證綜指的波動率有增大的趨勢,但是增大速度是遞減的。短期波動率在0.1-0.2左右,可以推斷出股票市場短期趨于平穩,經濟運行預期也逐漸趨向緩中求穩。短期內經濟體和股票市場出現大的震蕩概率不大,與實際結果一致。

(2)股票指數收益率呈現出尖峰厚尾分布,其殘差序列異方差函數存在長期自相關性。這很好的符合了GARCH模型的模型假設。因此,GARCH模型在擬合和預測股票指數收益率波動方面展現出了極好的適用性和準確性[16]。

(3)投資者應該重視金融資產風險管理。除上證指數收益率外,其他金融資產收益率時間序列分布特征也與股票指數收益率具有相同的統計特性。因此,GARCH模型可以推廣到金融資產風險管理中,可以在金融資產風險管理中起到導向性的作用。

參考文獻:

[1]李文君,尹康. 多元GARCH模型研究述評 [J]. 數量經濟技術經濟研究,2009,(9).

[2]葉青. 基于GARCH和半參數法的VaR模型及其在中國股市風險分析中的應用 [J]. 統計研究, 2000,(12).

[3]Ding, Z Granger, C W J Engle, R F. A Long Memory Property of Stock Market Returns and a New Model [J]. Journal of Empirical Finance, 1993 ,1:83~106.

[4]Pagan, Adrian R. Two Stage and Related Estimators ad Their Applications, Review of Economics and Studies, 1986, 53: 517~538.

[5]Bollerslev. Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986,31:307~ 327.

[6]龔銳,陳仲常. GARCH族模型計算中國股市在險價值風險的比較研究與評述[J].數量經濟技術經濟研究, 2005,(7).

[7]劉志東. 多元GARCH 模型結構特征、參數估計與假設檢驗研究綜述 [J]. 數量經濟技術經濟研究,2010,(9).

[8]馬超群,王寶兵. 基于Copula-GARCH 模型的外匯期貨最優套期保值比率研究 [J]. 財經論壇,2011,(12).

[9]王輝, 謝幽篁. 中國商品期貨動態套期保值研究:基于修正ADCC 和DADCC-GARCH 模型的分析 [J]. 世界經濟,2011,(12).

[10]王天一,趙曉軍,黃卓. 利用高頻數據預測滬300指數波動率—基于Realized GARCH模型的實證研究 [J]世界經濟文匯,2014,(5).

[11]魏紅燕,孟純軍. 基于GARCH模型的短期匯率預測 [J].經濟數學, 2014,(1).

[12]Lonathan, D Cryer, Kung—Sik Chan.Time SeriesAna1ysis with Applications,Second Edition [M].SPringer Science + Business Media, 2008.

[13]Ruey, S Tsay. An Introduction to Ana1ysis of Financia1 Data [M]. John Wiley &Sons, 2012.

[14]Laurent, S Peters, J P. GARCH:An Ox Package for Estimating and Forecas—ting Various ARCH Models [J]. Journal of Economic Surveys , 2002,16:447~485.

[15]鄭志勇. 金融數量分析一基于MATLAB的編程 [M].北京航空航天大學出版社, 2009.

[16]吳育華,劉喜華.基于經濟管理中數量化方法 [M].經濟科學出版社, 2008.

責任編輯:胡燕京

Prediction and Analysis of SSEC's Yield Rate Fluctuation

LI Cong LIU Shi-qi ZHANG Wei-wei

( School of Economics, Qingdao University, Qingdao 266071, China )

Abstract:Investors are warned by the Chinese stock-market's recent huge shock that risk-management must be reviewed, if they want to keep a stable and healthy fi nancial market. The stock-market index's fl uctuation has close relationship with the economy. Therefore, this paper takes SSEC's yield rate as the study object, combining with its statistical characteristics. Great fi tting and forecasting results are obtained when analyzing and predicting the yield rate fl uctuation based on the GARCH model through MATLAB.

Key words:index yield rate; fl uctuation prediction; GARCH model

作者簡介:李聰(1987-),男,山東濟寧人,青島大學博士生,研究方向為保險經濟學、金融工程與風險管理;劉詩綺(1994-),女,山東青島人,青島大學經濟學院,主要研究方向為金融計量、金融風險管理與保險等;張偉偉(1990-),男,山東煙臺人,青島大學經濟學院研究生,主要研究方向:保險經濟學。

收稿日期:2015-09-12

中圖分類號:F830.91

文獻標識碼:A

文章編號:1005-7110(2015)06-0120-06